报告派研读:2026年北交所策略深度报告

摘要: 2026年开年之际,开源证券发布《北交所策略专题报告》,围绕“布局2026春季行情,关注新质生产力和中小盘成长股机会”展开深入分析。报告指出,自2024年以来,北交所经历了“924”行情及2025年一季度至三季度的上涨 ...

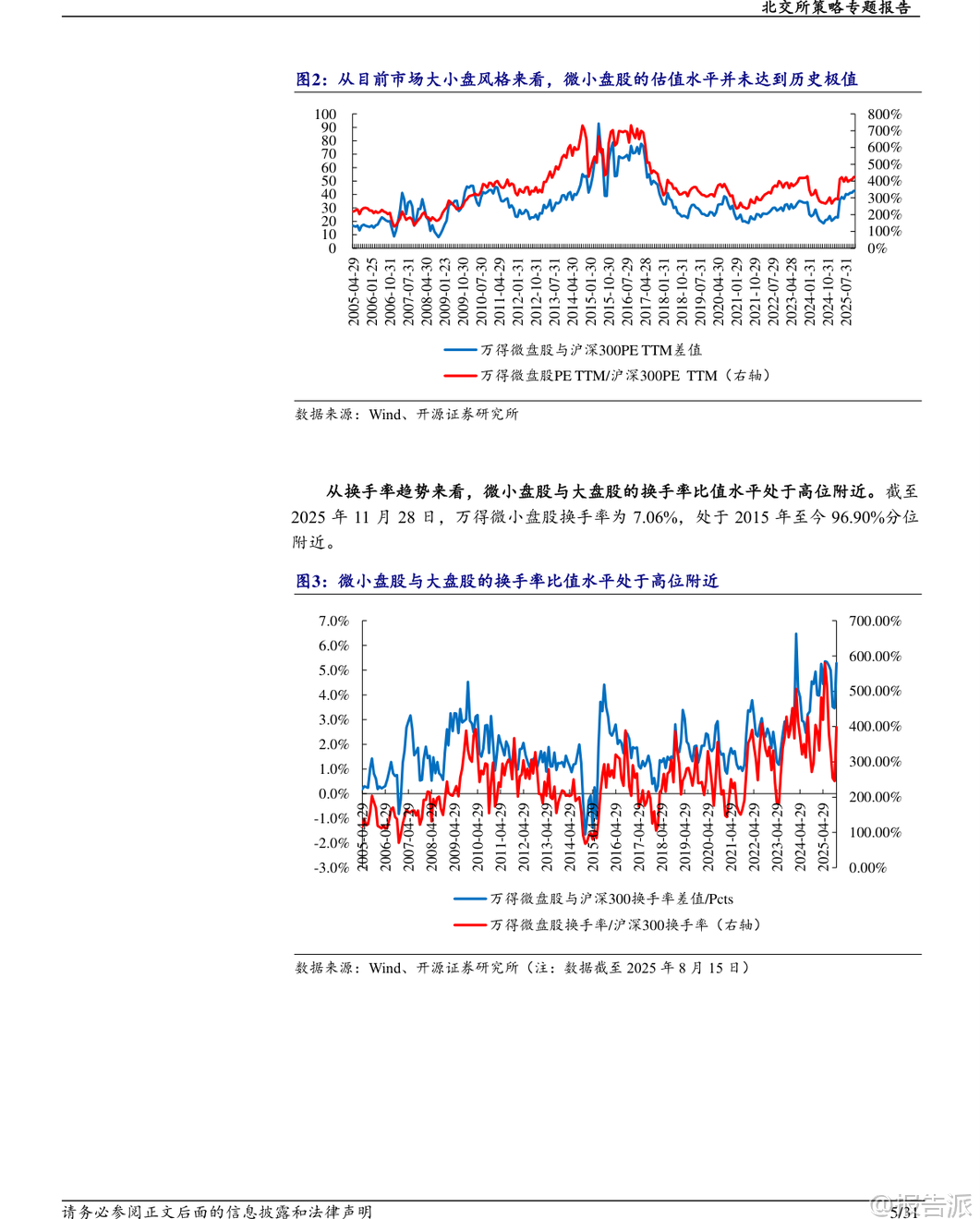

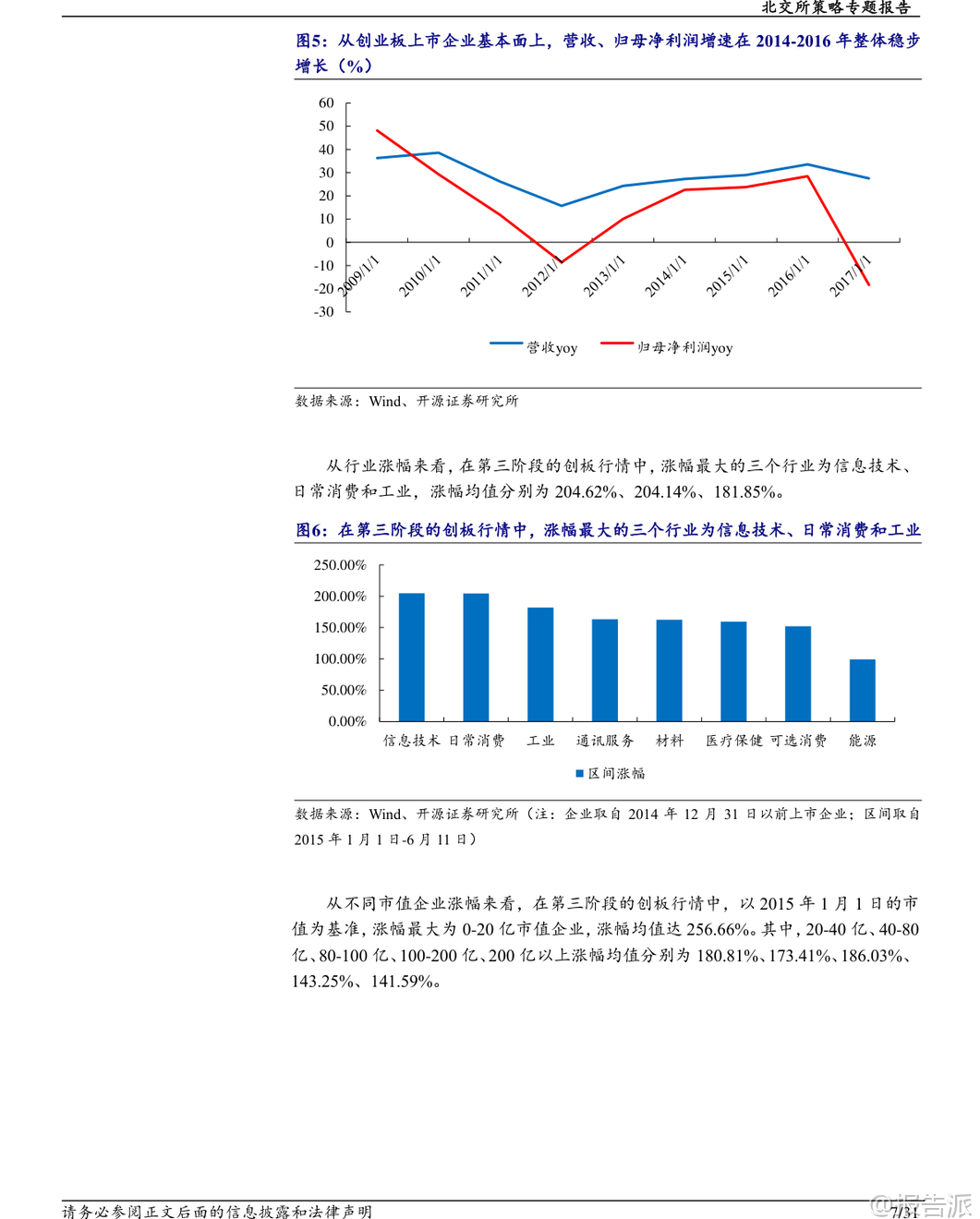

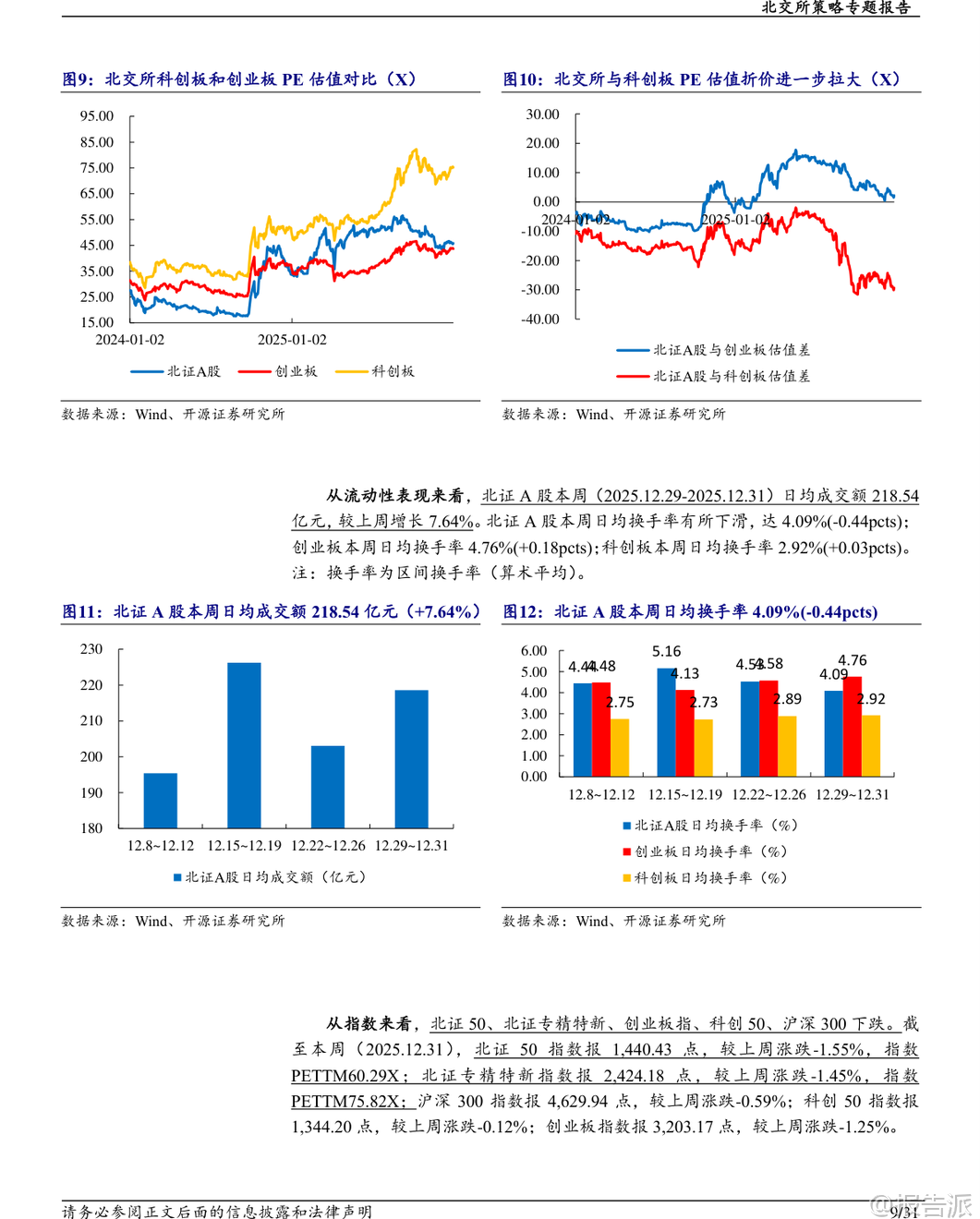

| 2026年开年之际,开源证券发布《北交所策略专题报告》,围绕“布局2026春季行情,关注新质生产力和中小盘成长股机会”展开深入分析。 报告指出,自2024年以来,北交所经历了“924”行情及2025年一季度至三季度的上涨周期,进入四季度后整体表现趋于稳定。 当前市场正处于一个关键转折期,复盘2013-2015年创业板行情可发现,成长主线在经历初期爆发与中期调整后,往往会在后期迎来业绩兑现驱动的第二波上涨,且涨幅空间更大、速度更快。 本轮北交所行情具备典型的“0-1”产业趋势背景,AI、算力、人形机器人、商业航天、核聚变等“新质生产力”成为核心叙事逻辑。 政策层面持续支持并购重组,为科技型中小企业提供了技术迭代与产业链外延拓展的双重机遇。 北交所聚集了大量具备创新能力的科技型中小企业,在这一轮科技浪潮中更易获得成长性溢价和估值提升。 从风格切换角度看,微小盘股与大盘股的估值比值尚未达到历史极值水平,而换手率比值已处于高位附近,显示市场对中小盘的成长偏好依然强劲。 结合创业板历史经验,第三阶段(2015年1月-6月)在业绩兑现背景下,创业板指数涨幅高达162.42%,远超沪深300的50.17%。 其中,信息技术、日常消费和工业三大行业领涨,市值在0-20亿的小盘股平均涨幅达256.66%,展现出显著的弹性优势。 截至2025年底,北证50指数收于1,440.43点,市盈率(PETTM)为60.29倍;北证专精特新指数收于2,424.18点,市盈率为75.82倍。 分行业看,信息技术板块估值最高,达87.10倍,医药生物最低为36.12倍。 尽管前期有所回调,但北交所整体估值性价比逐步显现,尤其与科创板相比折价进一步拉大,形成结构性机会。 报告建议重点关注“北证50绩优成分股+科技成长次新股”双主线。 推荐标的覆盖四大产业链:信息技术领域关注万源通;化工新材料领域包括贝特瑞、安达科技、禾昌聚合、无锡晶海、中裕科技、民士达;高端装备领域涵盖同力股份、开特股份、长虹能源、五新隧装、林泰新材、捷众科技、世昌股份、海希通讯;医药生物领域推荐锦波生物、诺思兰德、德源药业、海昇药业、梓橦宫。 IPO方面,2025年北交所共上市26家企业,首日平均涨幅达368.13%,其中蘅东光首日暴涨878.16%,显示出市场对优质标的的高度认可。 截至年末,已有30家过会待上市企业,审核节奏加快,后续将有更多具备“新质生产力”属性的新股登陆,为市场注入新鲜血液。 新三板作为北交所的“后备军”,目前挂牌企业5995家,总市值约2.4万亿元,仍处价值洼地。 尽管流动性与融资能力有待改善,但其在软件服务、机械、硬件设备、化工等领域的企业分布广泛,长期培育出大量登陆沪深北及港交所的成功案例,如贝特瑞、锦波生物、指南针、安克创新等,验证了其孵化优质企业的能力。 监管层面,北交所持续加强对异常交易行为的监控,2025年末对“广道退”“*ST云创”等风险股票实施重点监控,并对19起异常交易采取自律监管措施,体现了从严监管、维护市场秩序的决心。 综上所述,开源证券认为,2026年春季行情值得期待,北交所作为承载“新质生产力”的重要平台,有望在政策支持、产业趋势和业绩兑现三重驱动下,迎来中小盘成长股的第二波上涨。 投资者应聚焦具备核心技术、高成长性和稀缺性的专精特新企业,把握新一轮科技周期下的结构性机遇。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2026-01-04-开源证券-北交所策略专题报告:布局2026春季行情,关注新质生产力和中小盘成长股机会 发布时间:2026年 出品方:开源证券

精品报告来源:报告派 |

推荐文章

2

2025年中国人幸福感研究报告

资讯

10人已阅读

3

2025年基于CXL方案的AI应用研究

资讯

10人已阅读

4

2025年药物政策发展维度报告

资讯

18人已阅读

5

2025年人形机器人产业发展报告

资讯

29人已阅读

6

2025年中国钢铁行业转型金融报告

资讯

19人已阅读

7

2025年中国社保体系改革前瞻报告

资讯

18人已阅读

8

2025年欧盟全球地位观察报告

资讯

24人已阅读

9

2025年混合云网络安全韧性白皮书

资讯

24人已阅读

10

2025年网页到应用转化路径研究报告

资讯

29人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1651人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1868人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1794人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1856人已阅读

6

光伏银浆产业链相对简单

技术工艺

1756人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1738人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1870人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1607人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1880人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21