报告派研读:2026年电力设备与新能源行业固态电池深度报告

摘要: 固态电池正成为全球动力电池技术竞争的核心赛道。随着传统液态锂电池能量密度逼近理论极限(约300Wh/kg),且存在易燃、热失控等安全隐患,产业界普遍认为,发展高能量密度、高安全性的固态电池是下一代电池技术的必 ...

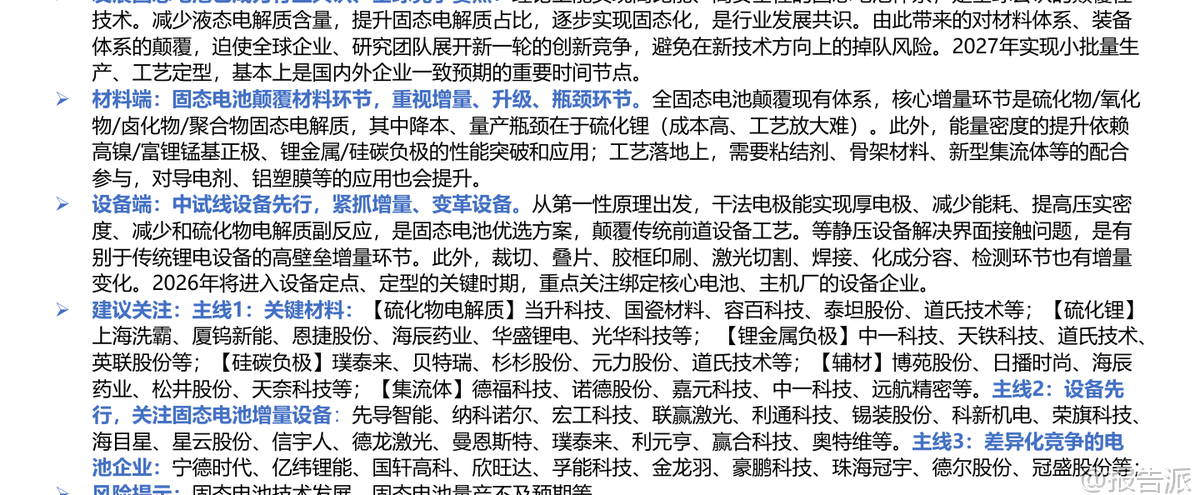

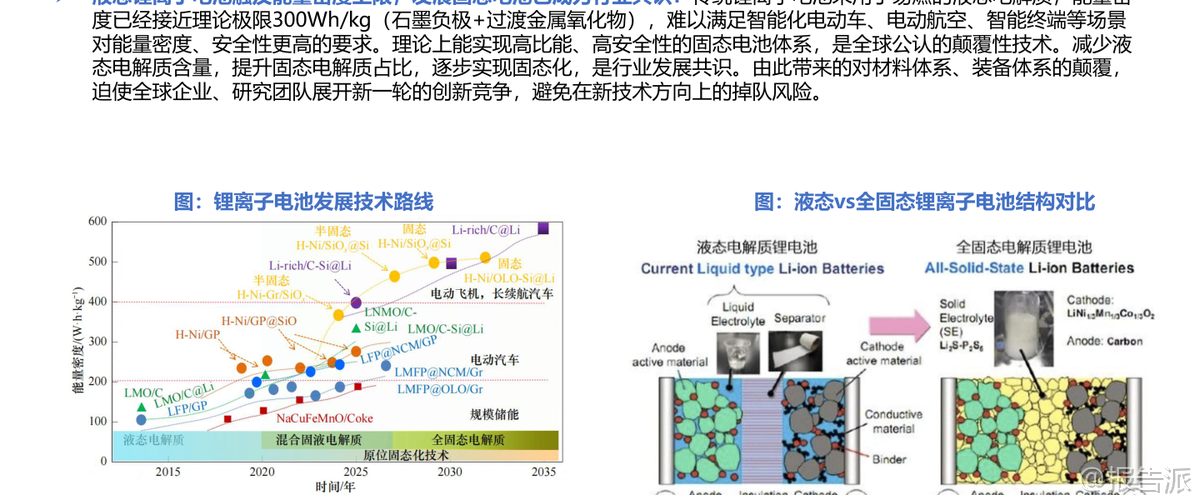

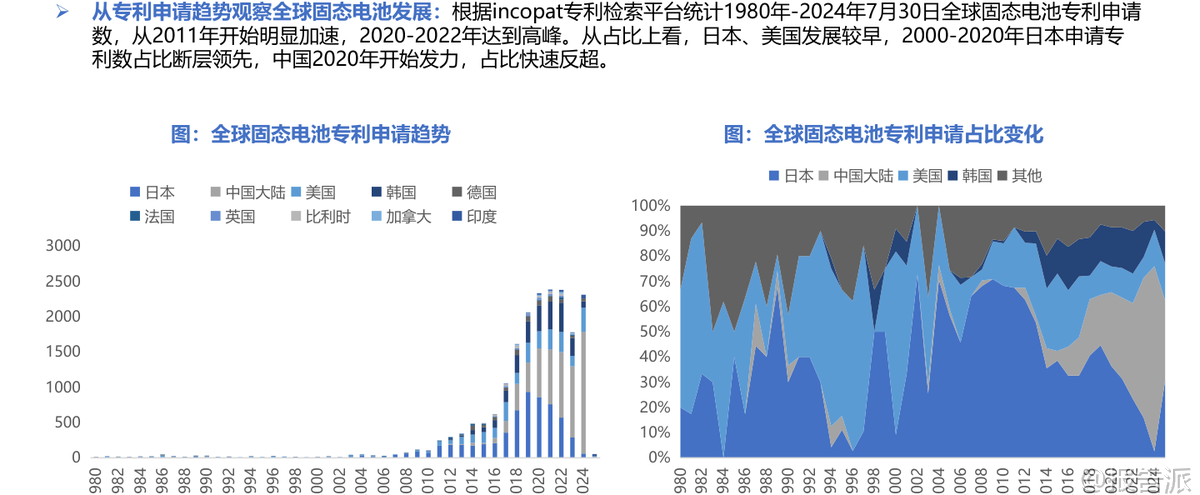

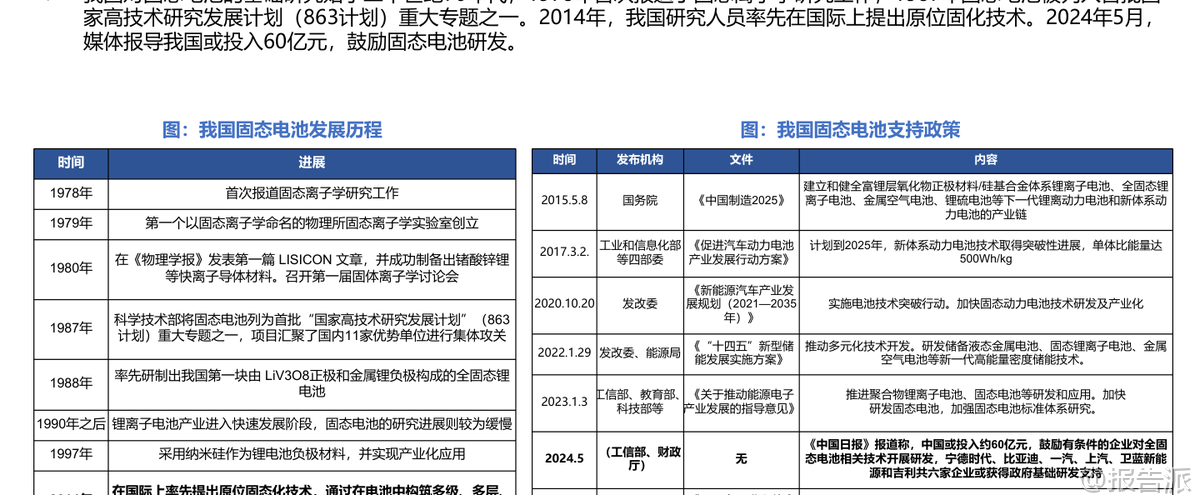

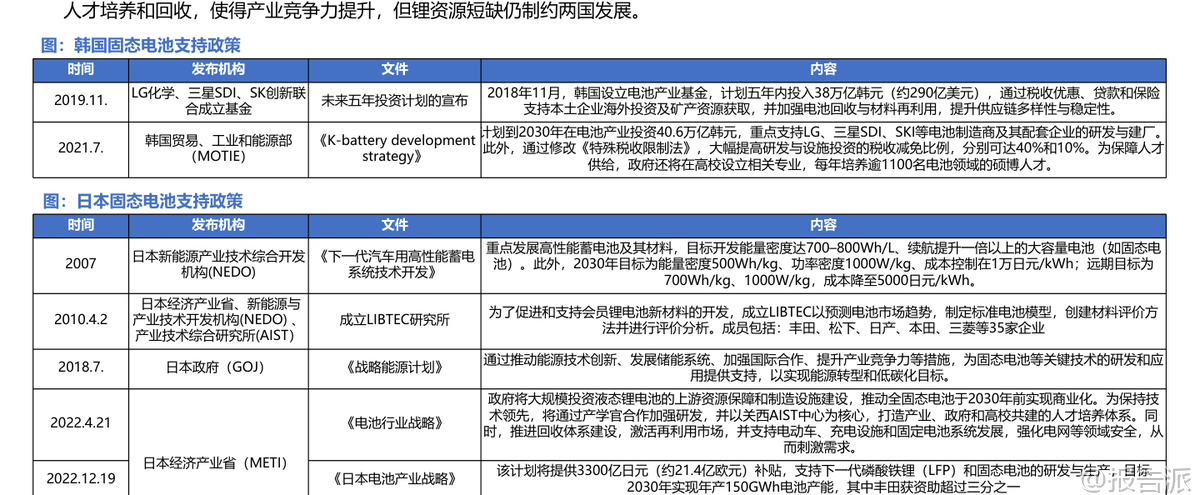

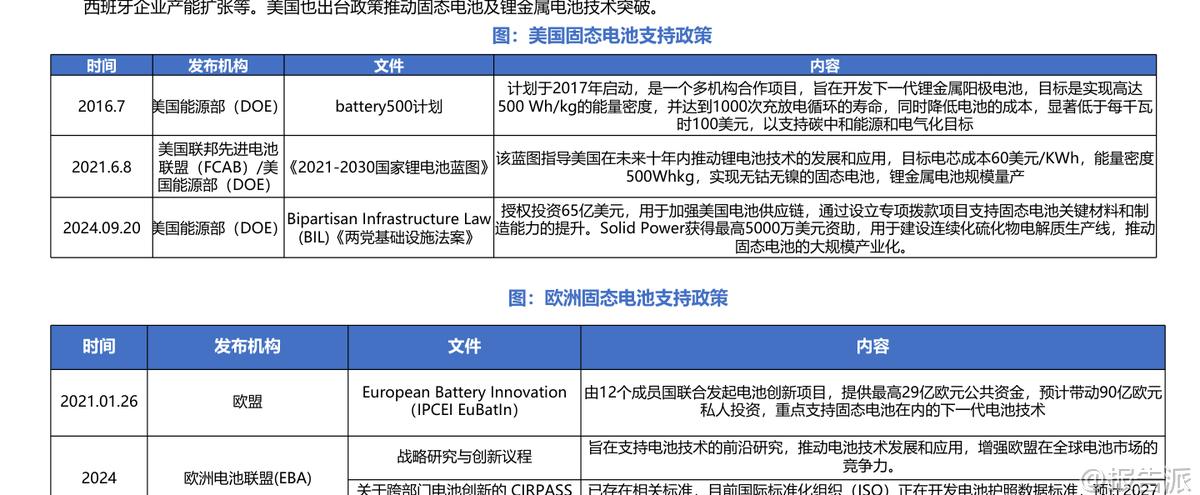

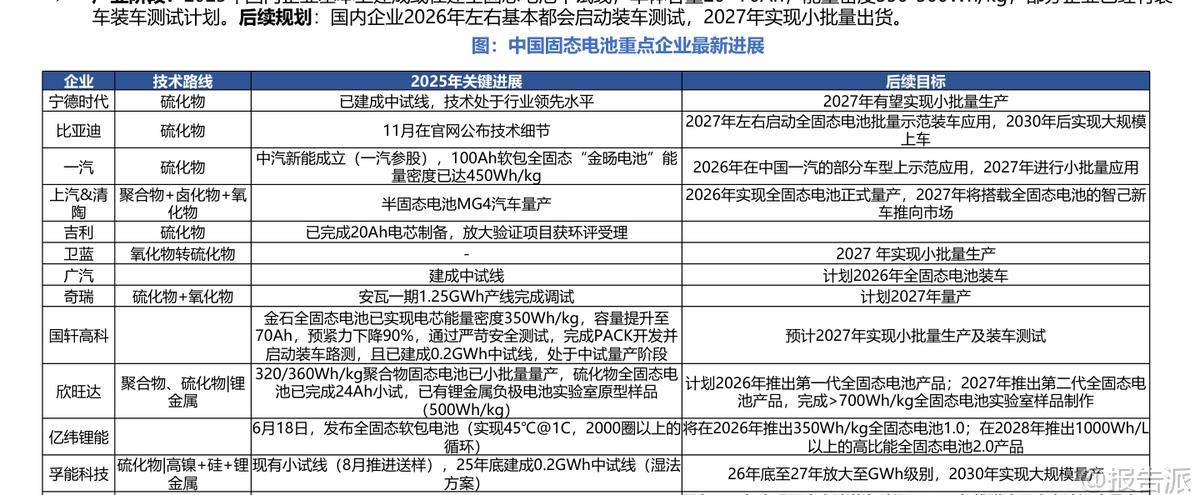

| 固态电池正成为全球动力电池技术竞争的核心赛道。 随着传统液态锂电池能量密度逼近理论极限(约300Wh/kg),且存在易燃、热失控等安全隐患,产业界普遍认为,发展高能量密度、高安全性的固态电池是下一代电池技术的必然方向。 减少液态电解质含量、逐步提升固态电解质占比,最终实现全固态化,已成为行业共识。 全球主要国家纷纷布局,预计2027年将成为固态电池小批量生产与工艺定型的关键节点。 从全球专利布局看,日本和美国起步较早,长期占据领先地位。 但自2020年起,中国在固态电池领域的专利申请量快速反超,展现出强劲的发展势头。 政策层面,我国自“863计划”起便将固态电池列为重点,近年来更是密集出台《中国制造2025》《新能源汽车产业发展规划》等文件,明确提出加快固态电池技术研发及产业化,并有望投入60亿元专项资金支持宁德时代、比亚迪等六家头部企业进行研发。 日韩方面,日本通过NEDO等机构大力投资,目标在2030年前实现全固态电池商业化;韩国则设立专项基金,支持LG、三星SDI等企业抢占技术高地。 欧美同样高度重视,欧盟启动“欧洲电池创新”项目,美国能源部通过“两党基础设施法案”资助Solid Power等企业建设硫化物电解质产线。 当前,固态电池已进入中试向量产过渡的关键阶段。 国内以宁德时代、国轩高科、欣旺达为代表的电池企业,以及上汽、广汽、奇瑞等车企均已建成或在建中试线,单体容量多在20-70Ah,能量密度达到350-500Wh/kg,并计划于2026-2027年开展装车测试和小批量出货。 海外进展更为激进,丰田、本田、日产等日系车企与松下、QuantumScape、Solid Power等电池企业深度绑定,部分原型电池能量密度已达500Wh/kg,充电10分钟,多家企业明确规划在2027-2028年实现大规模量产。 技术路线上,材料体系面临全面颠覆。 核心增量在于固态电解质,主要包括硫化物、氧化物、卤化物和聚合物四大类。 其中,硫化物离子电导率最高,最接近液态电解液,是主流技术路线,但其对水氧敏感、易产生有毒H2S气体,产业化难度大。 氧化物稳定性好但界面阻抗高,常作为半固态过渡方案。 卤化物和聚合物各有优劣,多用于复合体系。 目前,硫化锂(Li₂S)作为硫化物电解质的关键原料,其低成本、高纯度制备是降本瓶颈,固相法、碳热还原法、气相法、液相法等工艺路线正在并行探索。 负极材料的升级是提升能量密度的关键。 石墨负极已接近性能天花板,硅基负极(理论比容量4200mAh/g)和金属锂负极(理论比容量3860mAh/g)成为发展方向。 硅碳负极已进入第三代CVD多孔碳骨架技术,能有效缓解体积膨胀,提升循环寿命。 而金属锂负极被视为终极方案,其制备工艺包括成熟的压延法,以及可实现更薄、更均匀薄膜的气相蒸镀法和液相涂覆法。 然而,锂枝晶生长、低库伦效率等问题仍需通过界面修饰、三维骨架等手段解决。 正极方面,高镍三元和富锂锰基材料是打开能量密度空间的主要路径。 特别是富锂锰基,兼具高比容量和高电压优势,但在固态体系中仍需克服首效低、电压衰减等挑战。 此外,集流体、导电剂、粘结剂等辅材也需相应升级。 例如,铜箔易与硫化物反应,需改用镍箔或不锈钢箔并进行表面修饰;单壁碳纳米管(SWCNT)凭借超高导电性和柔韧性,成为替代传统炭黑的理想导电剂,尤其适配干法工艺。 设备端的变革同样深刻。 前道工序中,干法电极技术因无需溶剂、能耗低、兼容厚电极等优势,成为固态电池的优选方案,颠覆了传统的湿法涂布工艺,催生了强力混合机、纤维化设备、热辊压机等新设备需求。 中道工序,为解决固-固界面接触难题,等静压设备成为关键增量,通过高压使电极与电解质紧密结合。 叠片工艺取代卷绕,对叠片机精度要求更高(±2μm)。 后道工序,高压化成设备压力需求大幅提升至60-80吨,远高于传统电池的3-10吨,以优化界面接触。 综上所述,固态电池是一场涉及材料、设备、工艺的系统性革命。 虽然技术挑战与量产成本仍是当前主要障碍,但全球产业共识已形成,研发与产业化进程正在加速。 未来几年将是技术路线收敛、产业链格局成型的关键期,率先突破材料瓶颈、掌握核心设备能力的企业,有望在这一轮电池技术变革中赢得先机。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2026-01-06-华福证券-华福证券-电力设备与新能源行业固态电池深度研究报告:电池变革重要赛点,材料设备全新颠覆 发布时间:2026年 出品方:华福证券 文档页数:55页

精品报告来源:报告派 |

推荐文章

2

2025年全球生产力发展前瞻报告

资讯

12人已阅读

3

2025年君圣泰医药深度研究报告

资讯

12人已阅读

4

2025年汽车行业数据产品应用报告

资讯

9人已阅读

5

2025年首席营销官报告

资讯

23人已阅读

6

2025年中国人幸福感研究报告

资讯

31人已阅读

7

2025年基于CXL方案的AI应用研究

资讯

24人已阅读

8

2025年药物政策发展维度报告

资讯

32人已阅读

9

2025年人形机器人产业发展报告

资讯

44人已阅读

10

2025年中国钢铁行业转型金融报告

资讯

33人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1658人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1877人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1806人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1866人已阅读

6

光伏银浆产业链相对简单

技术工艺

1766人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1750人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1881人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1615人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1888人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21