报告派研读:2026年社会服务行业投资前瞻

摘要: 2026年初,银河证券发布《社会服务行业1月投资前瞻》报告,围绕元旦假期消费数据、细分板块动态及市场趋势,全面剖析了当前社会服务行业的运行态势与未来投资机会。整体来看,尽管12月社服行业指数微跌0.57%,但酒店 ...

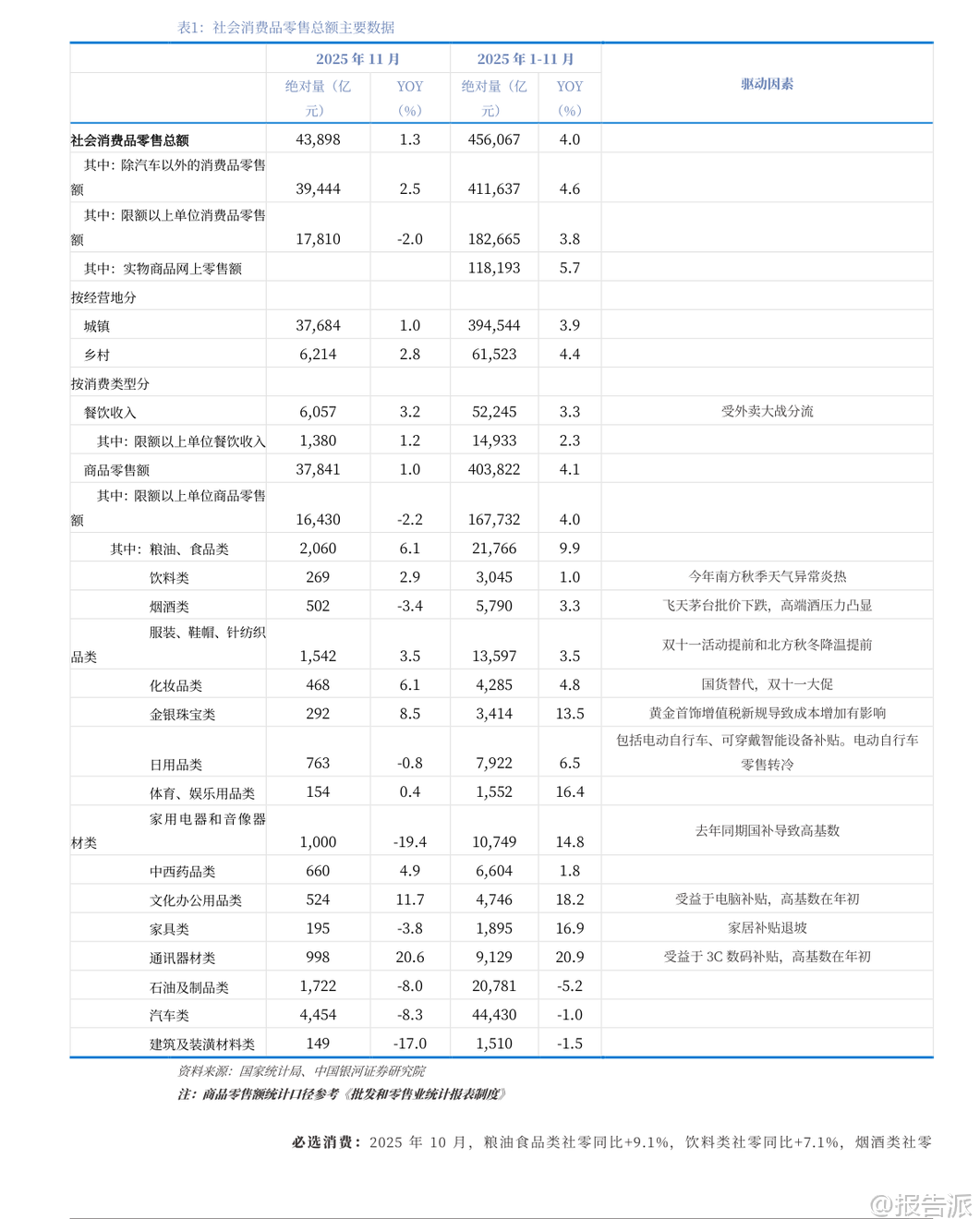

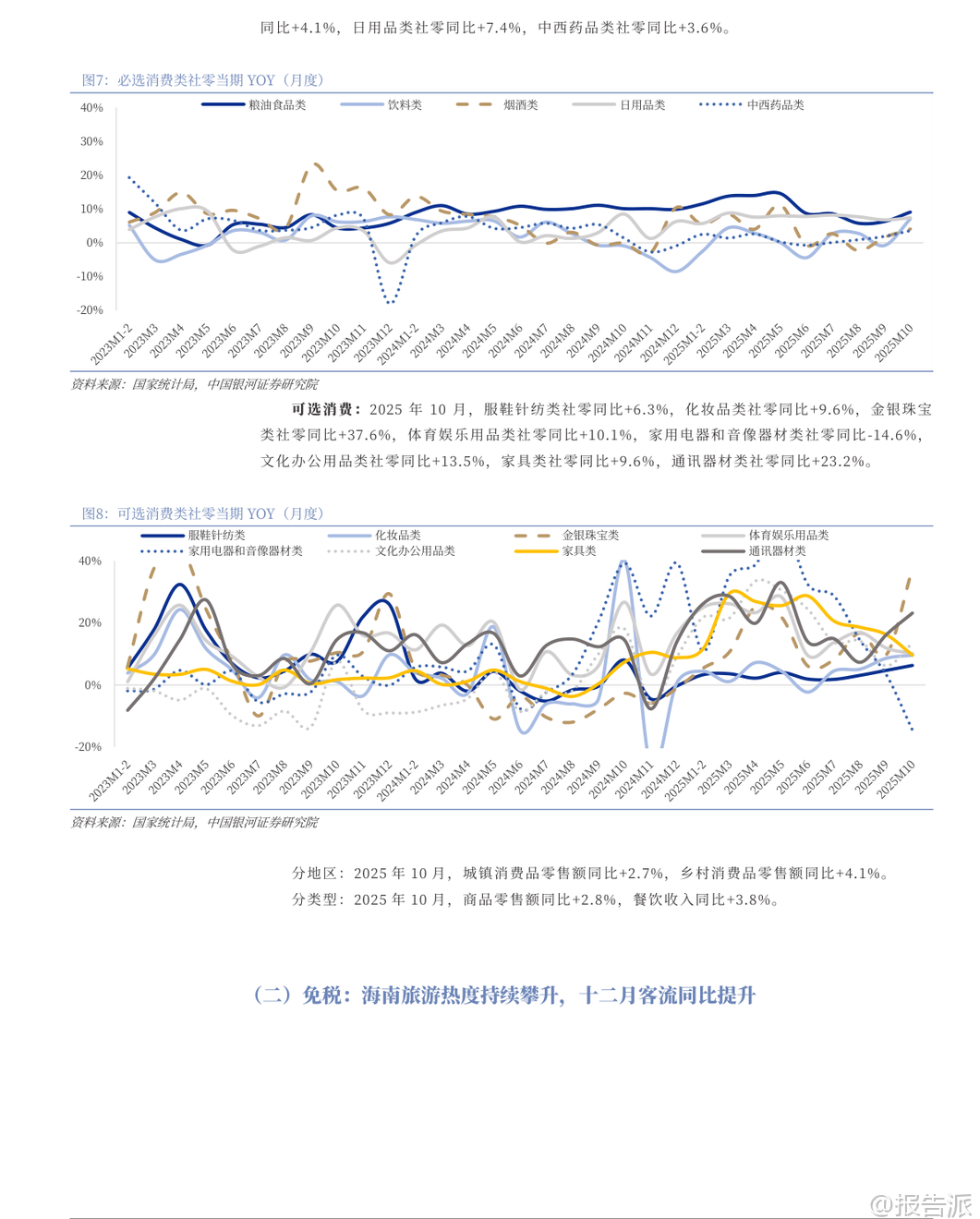

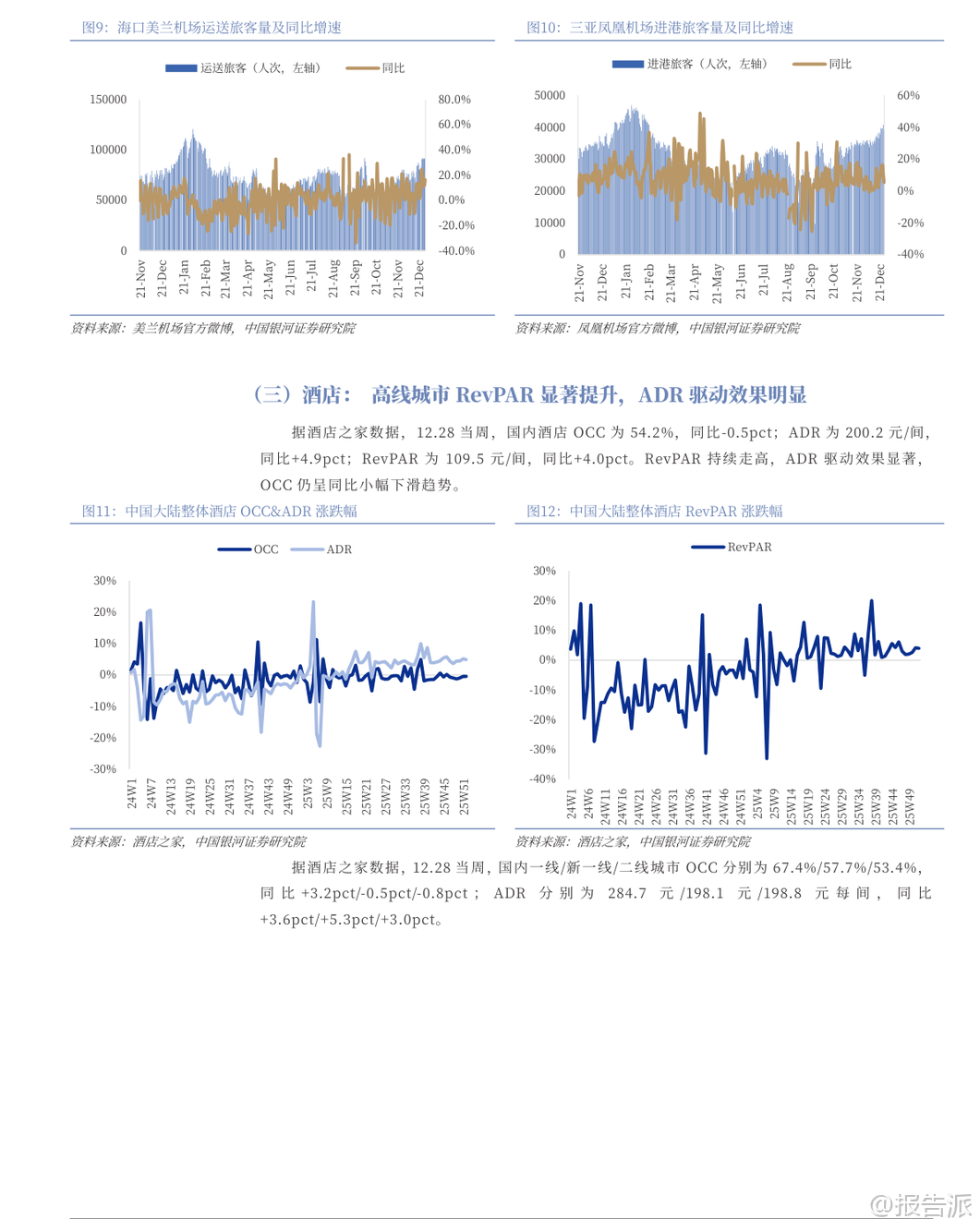

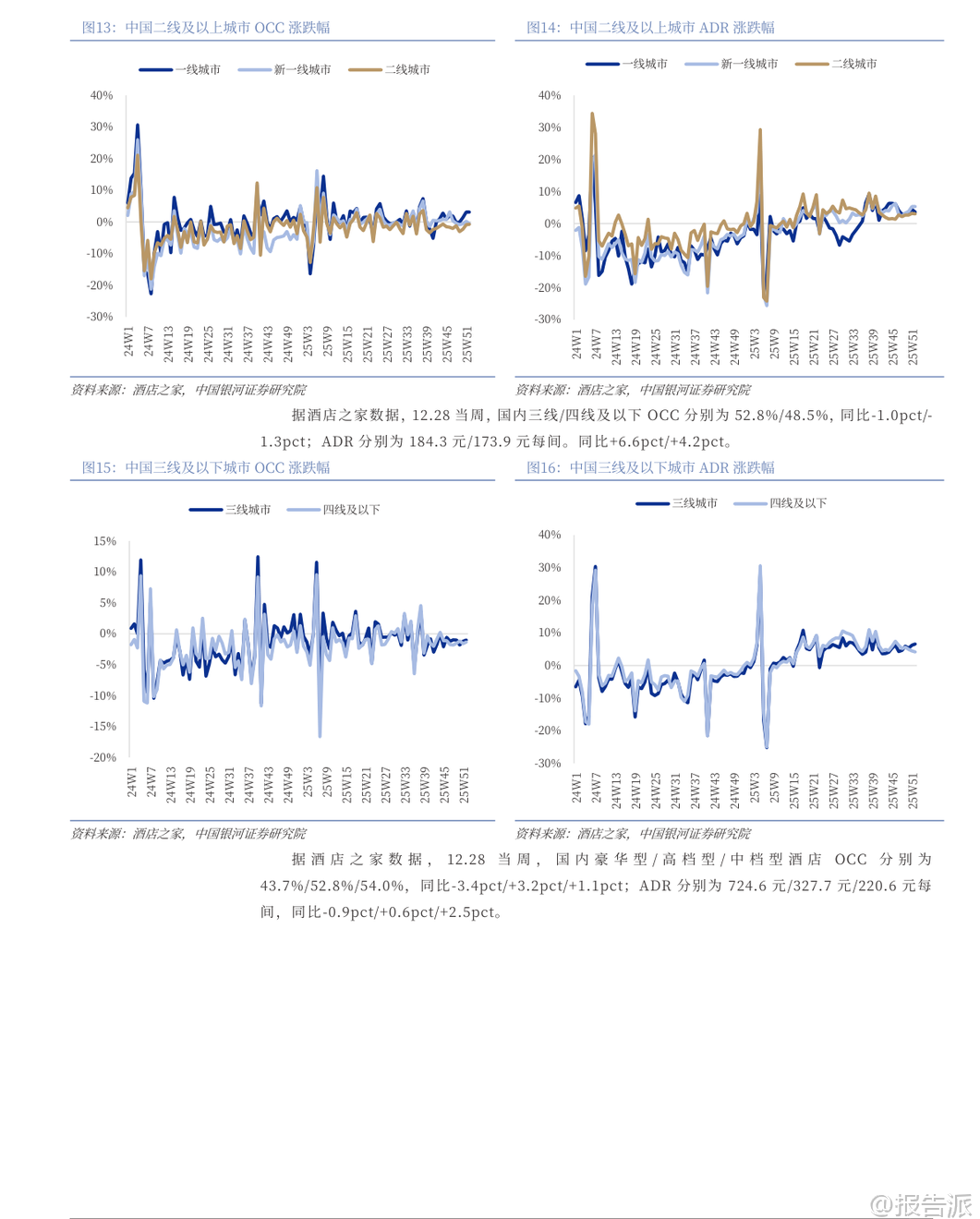

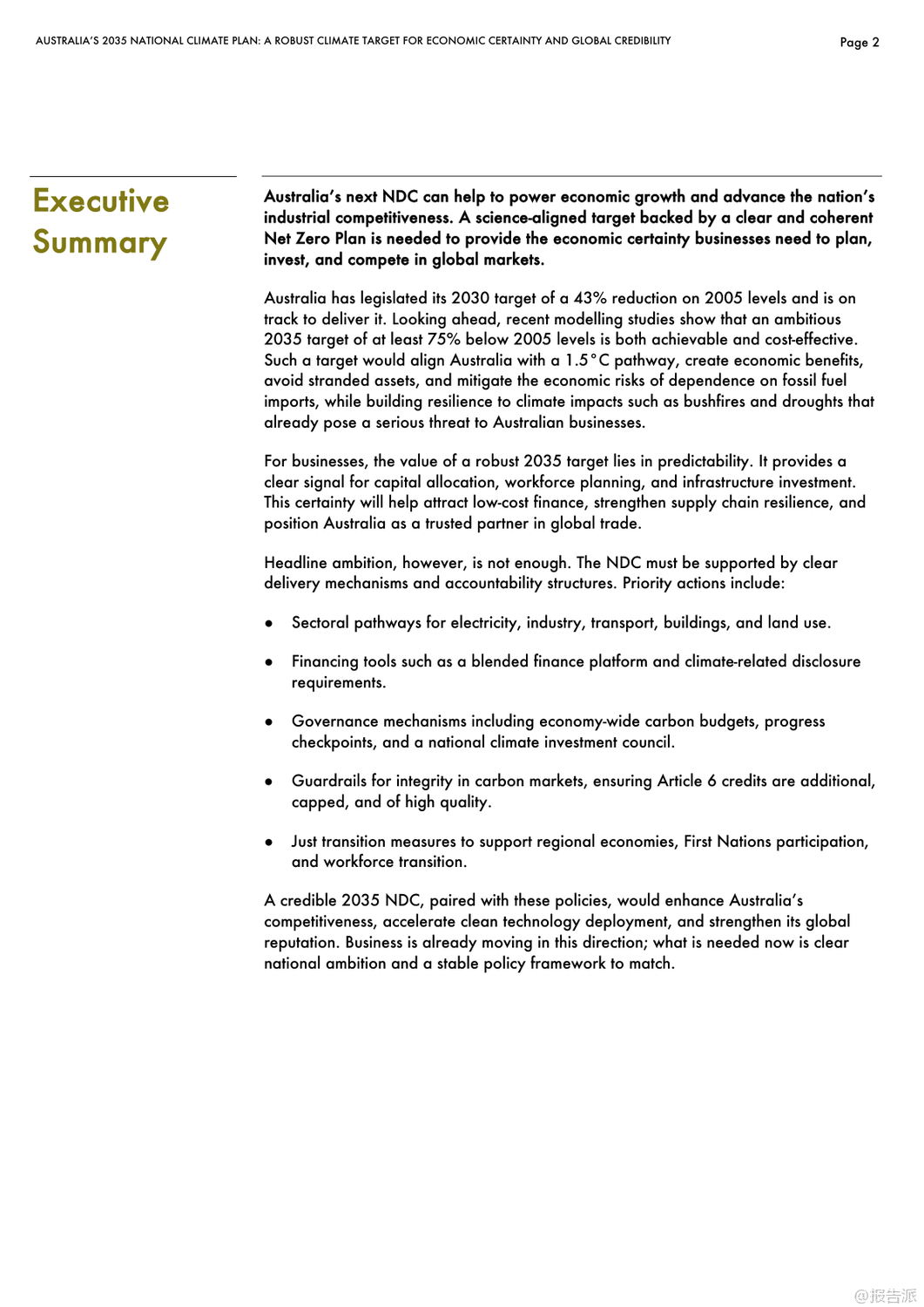

| 2026年初,银河证券发布《社会服务行业1月投资前瞻》报告,围绕元旦假期消费数据、细分板块动态及市场趋势,全面剖析了当前社会服务行业的运行态势与未来投资机会。 整体来看,尽管12月社服行业指数微跌0.57%,但酒店餐饮板块逆势上涨1.62%,显示出结构性复苏的积极信号。 核心观点认为,随着春节假期天数创历史新高,叠加出行需求释放,社会服务行业有望迎来“旺季更旺”的行情。 从元旦假期数据看,消费活力显著释放。 2026年元旦期间,全社会跨区域流动人次同比增长20%,其中铁路和民航分别增长53%和10%,显示居民出行意愿强劲。 国内旅游方面,四川A级景区接待人次和收入同比分别增长16%和10%,深圳日均旅游人次和收入增幅达32%和36%。 出境游同样火爆,澳门、香港入境人次创历史新高,国家移民管理局预计假期日均出入境旅客突破210万人次,同比增长22%。 这些数据不仅印证了短期消费需求的强劲反弹,也为春节黄金周的业绩表现提供了有力支撑。 在细分行业中,免税板块成为最大亮点。 海南离岛免税销售持续升温,元旦前三天销售额达7.1亿元,同比增长129%,日均销售额接近2025年春节水平。 中国中免连续中标上海、北京机场免税项目,进一步巩固其在国内免税市场的龙头地位。 此外,珠免集团因剥离地产业务实现基本面反转,估值具备吸引力,也被列为关注标的。 报告指出,海南自贸港封关运作后政策红利持续释放,高端消费景气上行,为免税行业提供长期增长动力。 旅游板块则呈现分化格局。 OTA平台受益于行业集中度提升和运营效率优化,携程集团-S和同程旅行被重点推荐。 景区类企业受消费模式迁移影响较大,建议关注具备银发经济属性和供给优化潜力的三峡旅游。 澳门博彩业受益于非博彩元素增强和高端客群回流,2025年游客量创新高,银河娱乐、金沙中国等拥有新增产能的企业更具成长空间。 新消费领域同样值得关注。 新茶饮与居民出行高度相关,古茗、蜜雪集团凭借密集门店网络和场景扩张能力被推荐,沪上阿姨作为潜在标的受到关注。 演唱会和音乐节市场在假期延长背景下供需两旺,叠加“限韩令”可能松动带来的优质内容供给增加,大麦娱乐成为重点推荐标的。 数据显示,2025年12月演出票房同比增长94.9%,观演人次增长74.2%,虽环比略有回落,但仍保持强劲韧性。 从业绩层面看,部分龙头企业已显现出复苏迹象。 酒店行业RevPAR(每间可出租客房收入)持续走高,尤其一线和新一线城市ADR(平均每日房价)驱动明显,反映出高线城市商务和旅游需求回暖。 12月最后一周,全国酒店整体RevPAR同比增长4.0%,其中豪华型酒店ADR同比提升。 华住、锦江等头部连锁品牌加速扩张,锦江国际拟发行酒店类公募REITs,标志着行业资产证券化迈出关键一步,有助于盘活存量资产、提升资本效率。 风险方面,报告提示需关注行业竞争加剧、宏观经济下行以及政策不确定性带来的影响。 特别是教育板块受政策调控影响明显,12月下跌2.39%,拖累社服整体表现。 但从历史规律看,过去12年中有8年春节后15个交易日内旅游板块跑赢沪深300指数,平均相对收益率达1.72%,表明节后存在较强的主题性投资机会。 综合来看,银河证券维持对社会服务行业的“推荐”评级,强调应聚焦高景气出行链标的。 短期看,春节超长假期将极大刺激出行消费;中期看,消费升级趋势未变,免税、OTA、演艺等赛道龙头公司具备较强盈利修复弹性;长期看,随着文旅融合深化、IP衍生拓展以及国际化布局推进,社会服务行业有望走出疫情阴霾,进入新一轮增长周期。 投资者可重点关注中国中免、携程集团-S、古茗、大麦娱乐等具备竞争优势和成长潜力的核心资产。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:银河证券-社会服务行业1月投资前瞻:旺季更旺,1月布局高景气出行链标的 发布时间:2026年 报告出品方:银河证券 文档页数:49页

精品报告来源:报告派 |

推荐文章

2

2025年全球生产力发展前瞻报告

资讯

12人已阅读

3

2025年君圣泰医药深度研究报告

资讯

12人已阅读

4

2025年汽车行业数据产品应用报告

资讯

9人已阅读

5

2025年首席营销官报告

资讯

23人已阅读

6

2025年中国人幸福感研究报告

资讯

31人已阅读

7

2025年基于CXL方案的AI应用研究

资讯

24人已阅读

8

2025年药物政策发展维度报告

资讯

32人已阅读

9

2025年人形机器人产业发展报告

资讯

43人已阅读

10

2025年中国钢铁行业转型金融报告

资讯

33人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1658人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1877人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1806人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1866人已阅读

6

光伏银浆产业链相对简单

技术工艺

1766人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1750人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1881人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1615人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1888人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21