报告派研读:2026-2030年固态电池行业深度报告

摘要: 固态电池正站在从实验室走向量产的关键拐点,2026-2027年将成为产业化的关键窗口期。根据光大证券发布的《固态电池产业化进入新阶段》报告,全固态电池的技术成熟度(TRL)和制造成熟度(MRL)正从5~6级向7~8级跨越 ...

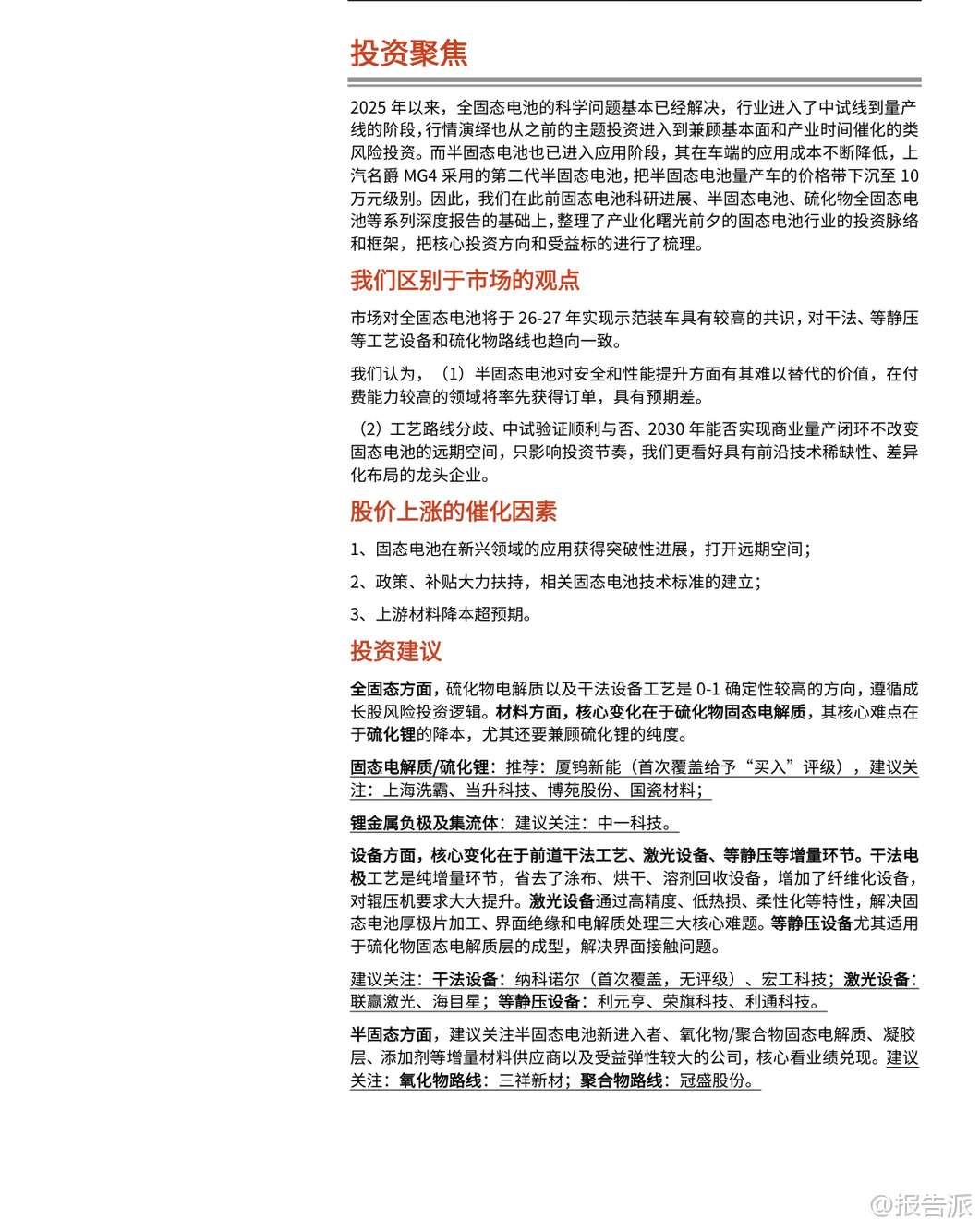

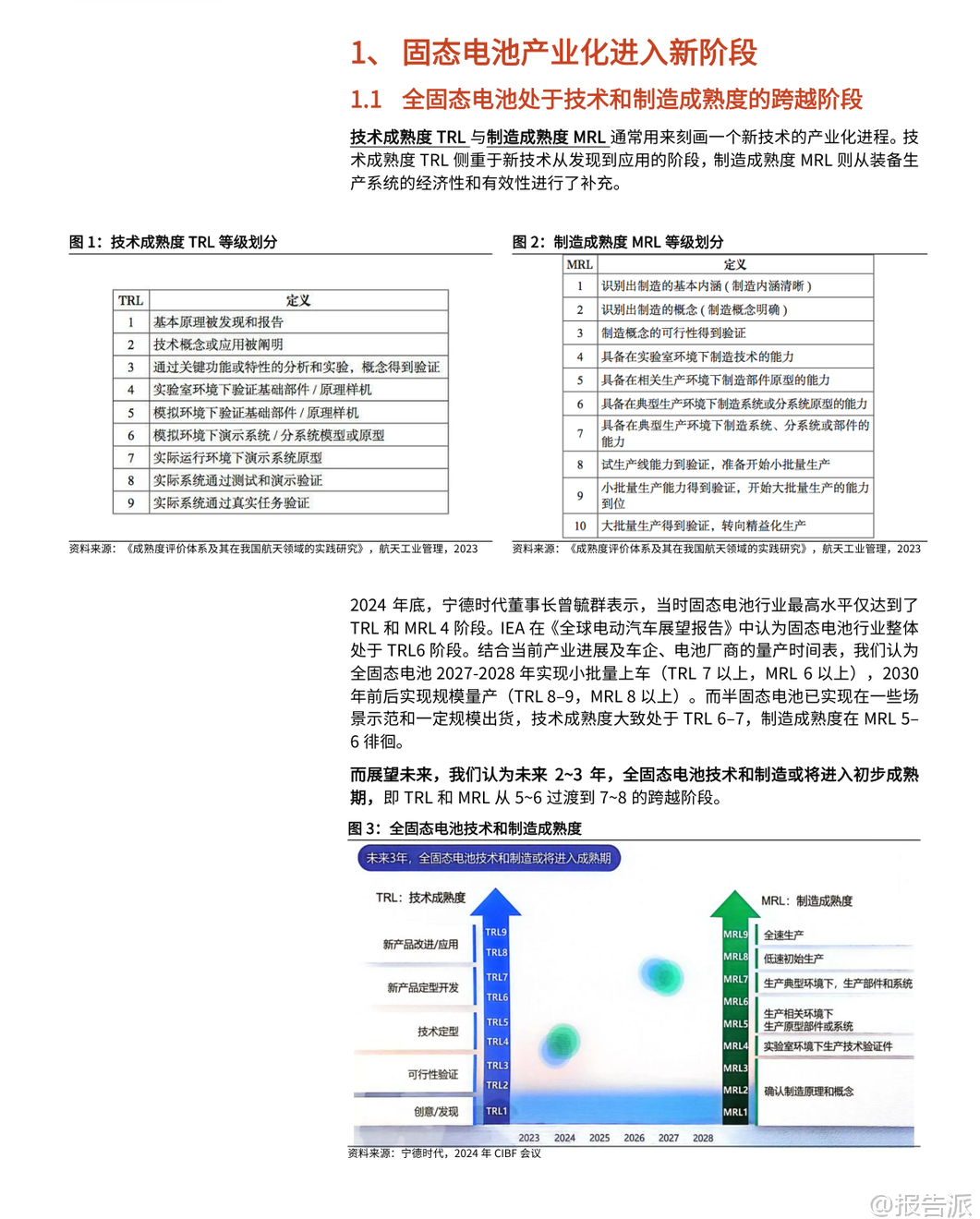

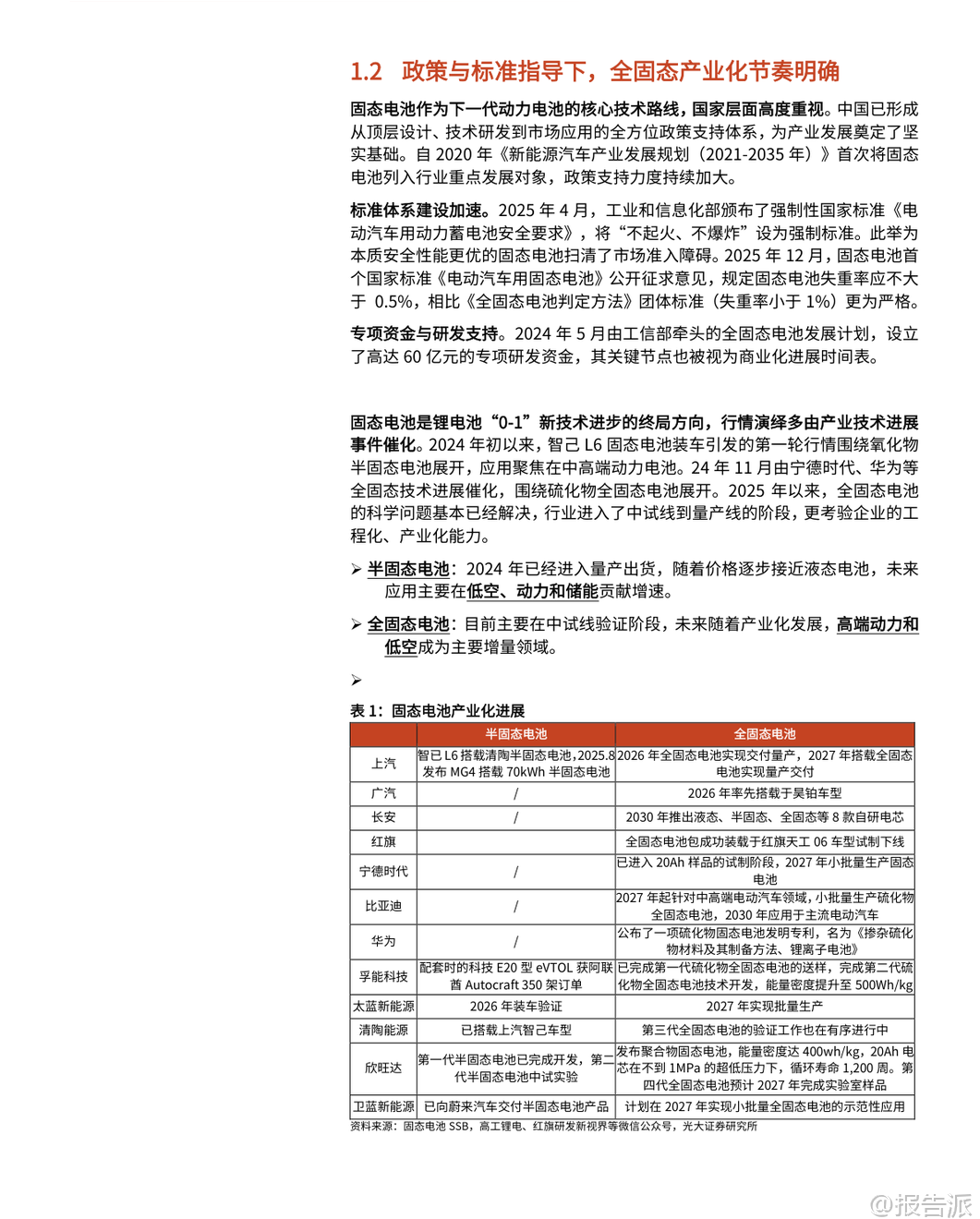

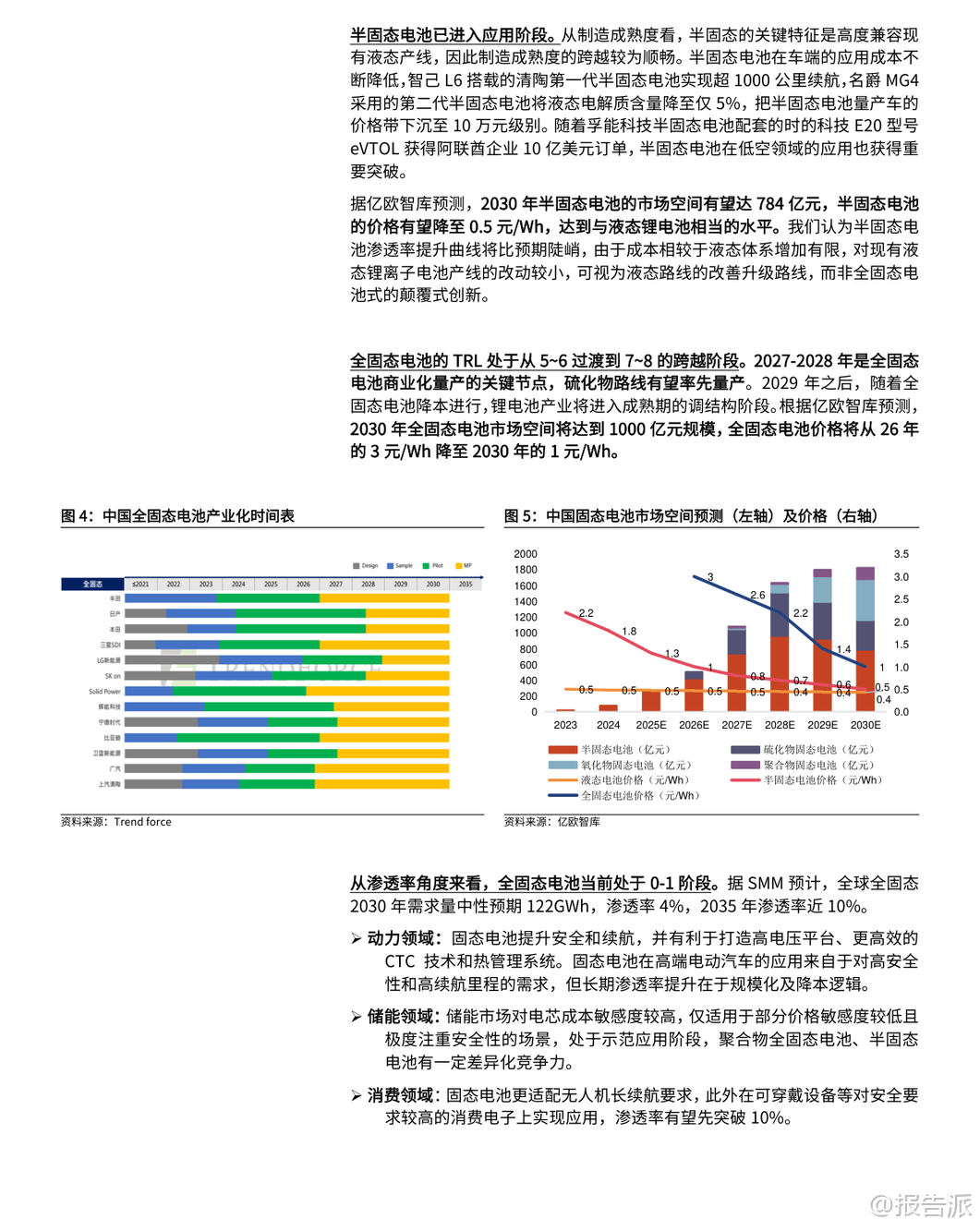

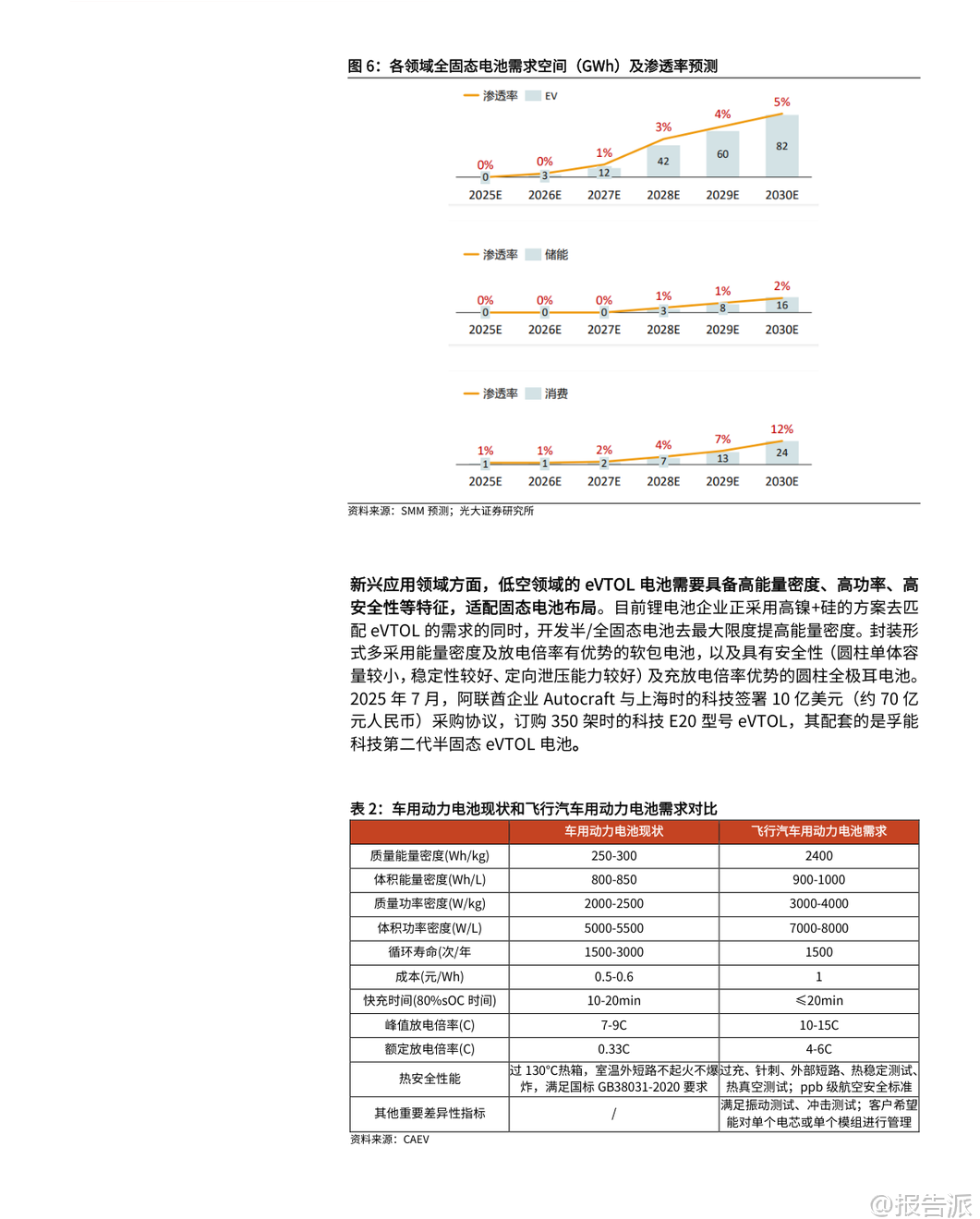

| 固态电池正站在从实验室走向量产的关键拐点,2026-2027年将成为产业化的关键窗口期。 根据光大证券发布的《固态电池产业化进入新阶段》报告,全固态电池的技术成熟度(TRL)和制造成熟度(MRL)正从5~6级向7~8级跨越,标志着行业已从“0→1”的技术验证迈入“1→N”的中试到量产阶段。 这一转变不仅意味着科学问题基本解决,更预示着工程化能力、良率优化与成本控制将成为下一阶段的核心竞争壁垒。 市场共识已形成:2026年将迎来车规级装车试验,2027年实现小规模量产。 宁德时代、比亚迪、丰田、三星SDI等头部企业均将2027年作为量产节点。 与此同时,半固态电池已率先落地应用——上汽智己L6搭载清陶能源的半固态电池实现超1000公里续航,而名爵MG4则将半固态电池车型价格拉低至10万元级别,极大加速了商业化进程。 此外,孚能科技的半固态电池已配套eVTOL获得阿联酋70亿元订单,显示其在低空经济领域的巨大潜力。 从技术路线看,硫化物电解质被视为全固态电池的主流方向。 其离子电导率可媲美液态电解液,具备高能量密度和快充性能优势,尤其适合高端动力与飞行汽车场景。 然而,核心瓶颈在于“硫化锂”材料的成本与纯度控制。 目前硫化锂占硫化物电解质成本高达77%~80%,市场价格达300万-400万元/吨。 降本路径主要依赖规模化生产与工艺创新,如碳热还原法、硫化氢中和法、水合肼还原法等。 其中,上海洗霸采用与丰田合作的硫化氢中和法,厦钨新能则开发出新型气相法,在降本与提纯方面具备先发优势。 设备端迎来结构性变革,干法电极、激光加工与等静压设备成为增量核心。 干法工艺省去涂布、烘干、溶剂回收环节,适用于硫化物体系并兼容未来锂金属负极,对辊压机压力要求大幅提升(可达3500吨)。 纳科诺尔、宏工科技等企业在干法混料与辊压设备领域已实现头部客户交付。 激光设备用于厚极片切割、界面处理与电解质成型,联赢激光、海目星已获中试线订单。 等静压技术则解决固态电解质层致密化与界面接触难题,利元亨、荣旗科技、利通科技正加快验证测试。 长期来看,固态电池市场空间广阔。 亿欧智库预计2030年全固态电池市场规模将达千亿元,SMM预测全球需求量达122GWh,渗透率4%;2035年渗透率有望接近10%。 应用场景将从高端电动车扩展至低空飞行器、人形机器人、消费电子等领域。 随着锂金属负极的导入,能量密度有望突破500Wh/kg,推动电动航空与智能终端的革命性升级。 投资策略上,建议聚焦两条主线:一是全固态确定性方向,重点布局硫化物电解质与干法设备,推荐厦钨新能(硫化锂)、纳科诺尔(干法辊压)、联赢激光(激光设备);二是半固态业绩兑现链,关注氧化物/聚合物电解质、凝胶层、添加剂等材料供应商,如三祥新材、冠盛股份。 风险方面需警惕技术迭代不及预期、工艺路线变更及产业化节奏延迟。 综上,固态电池正处于“政策+技术+资本”多重催化共振的前夜。 2026-2027年将是验证装车、产线招标、补贴验收的关键时期,具备核心技术壁垒与产业链卡位优势的企业有望在新一轮技术浪潮中脱颖而出,开启千亿级市场的成长新篇章。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2026-01-09-光大证券-光大证券-电力设备新能源行业锂电新技术展望系列报告十一:固态电池产业化进入新阶段 发布时间:2026年 报告出品方:光大证券

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

106人已阅读

3

2025年文科生AI编程研究报告

资讯

115人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

109人已阅读

5

2025年数据库行业技术趋势报告

资讯

107人已阅读

6

2025年生成式人工智能商业价值报告

资讯

109人已阅读

7

2025年体育领域政策汇编报告

资讯

99人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

127人已阅读

9

2025年电子元件供应链研究报告

资讯

119人已阅读

10

2024年Web3及金融科技研究报告

资讯

93人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1728人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1962人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1876人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1945人已阅读

6

光伏银浆产业链相对简单

技术工艺

1839人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1820人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1945人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1687人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1957人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21