报告派研读:2026年全球Robotaxi商业化洞察报告

摘要: 全球Robotaxi商业化正迎来关键拐点,自动驾驶出行从技术验证迈向规模化落地的新阶段。东吴证券最新研报指出,当前全球共享出行市场正处于从人力驱动向自动化转型的窗口期,不同区域呈现出显著分化的发展特征。北美、 ...

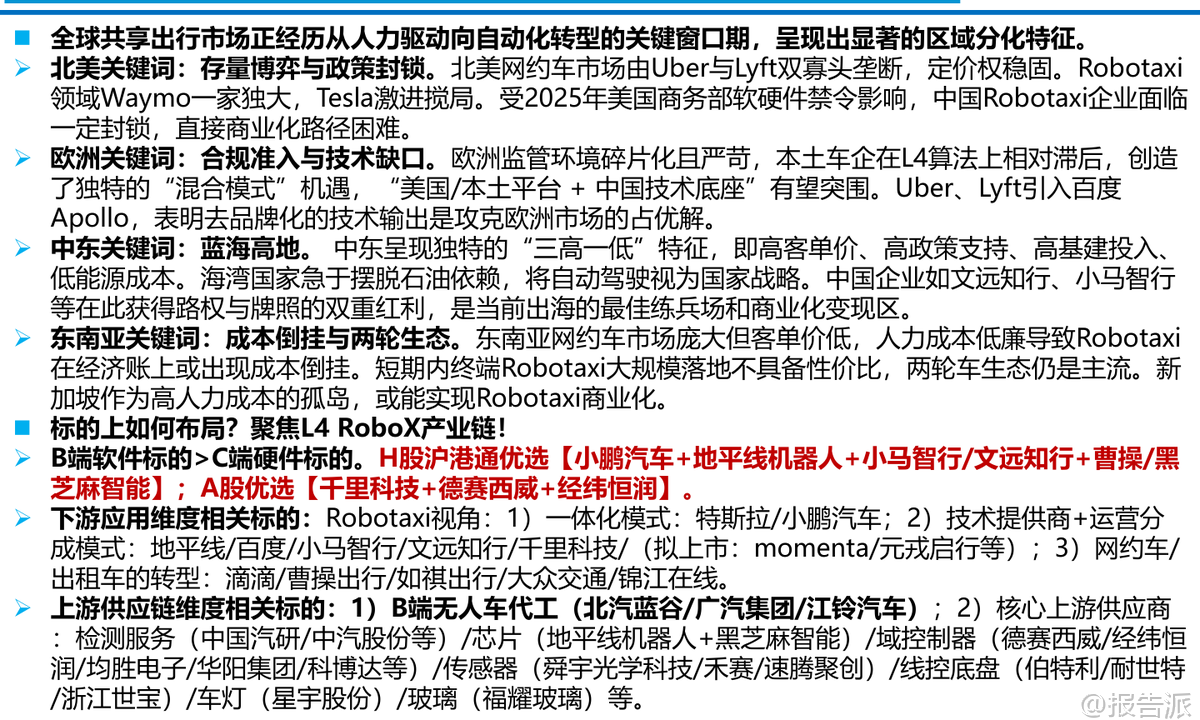

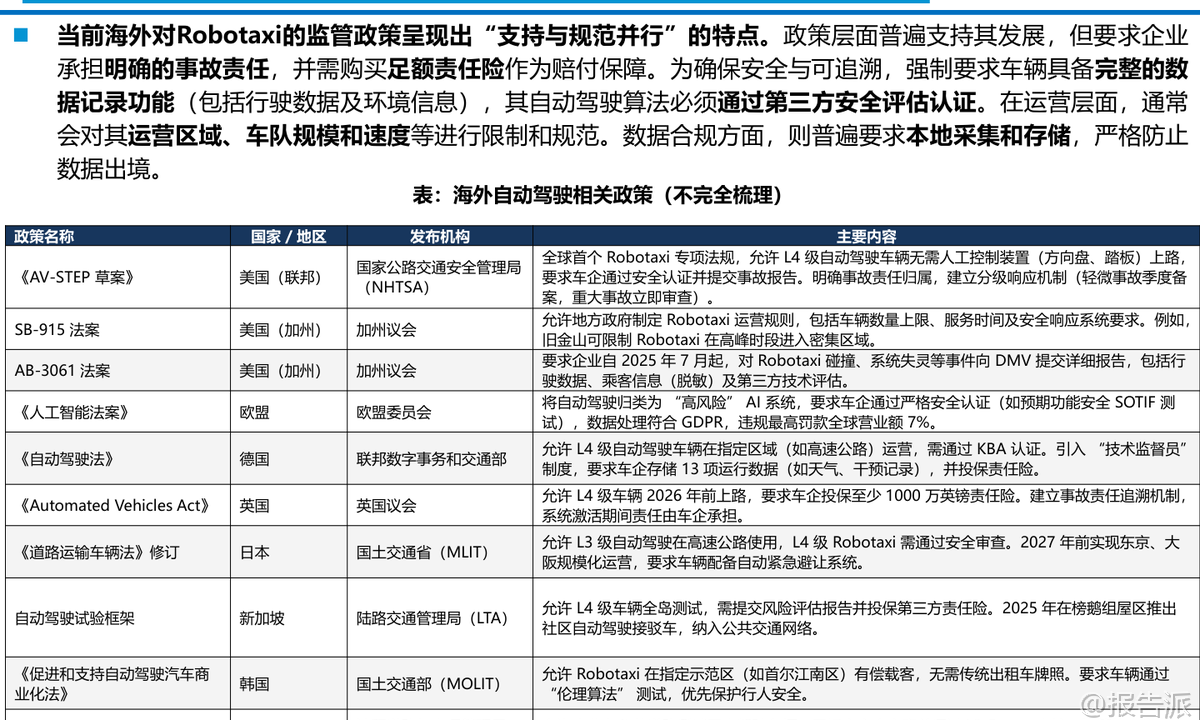

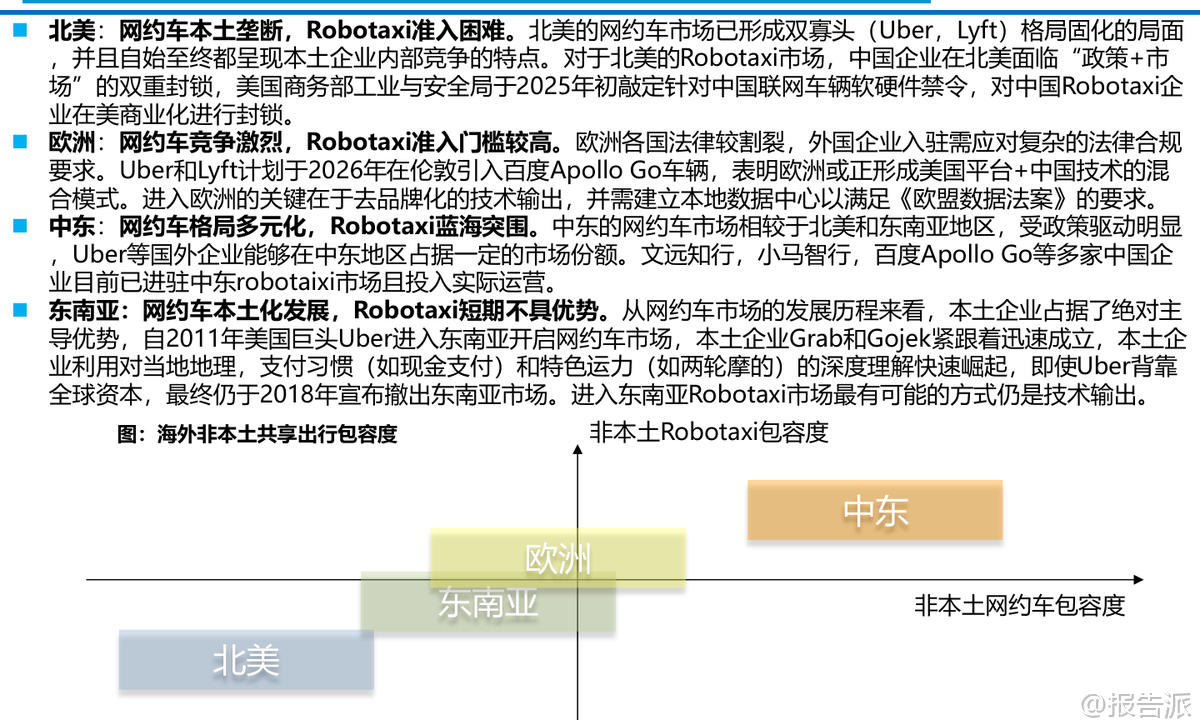

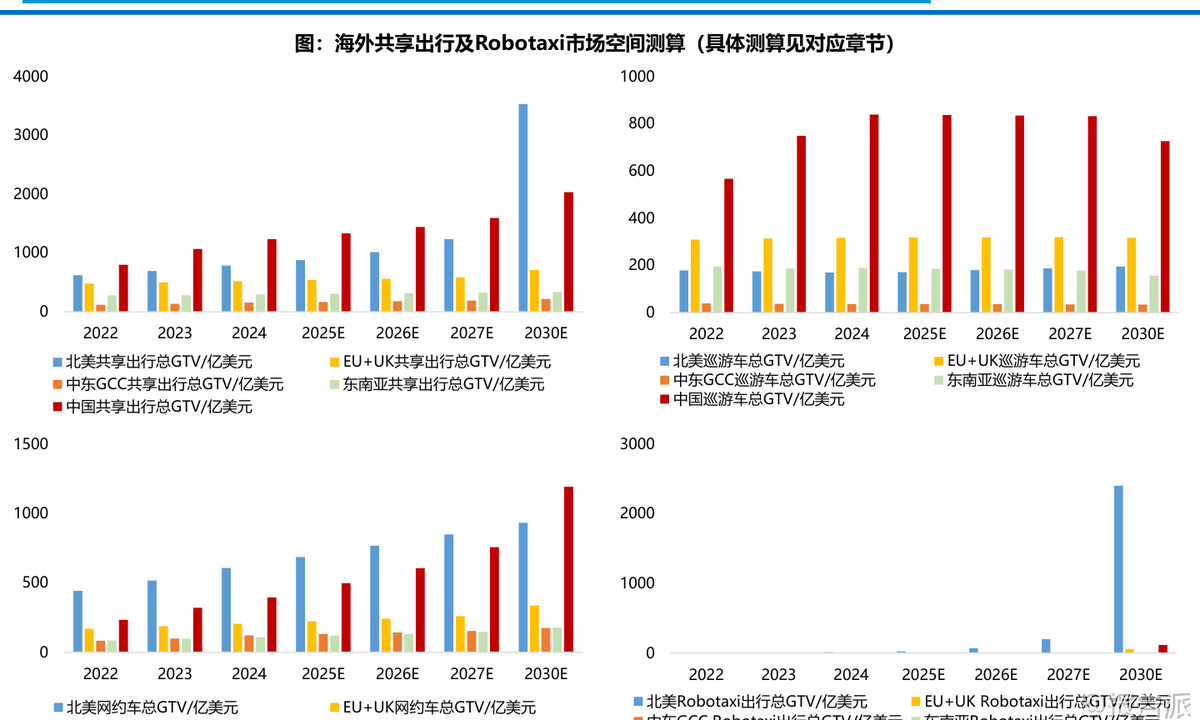

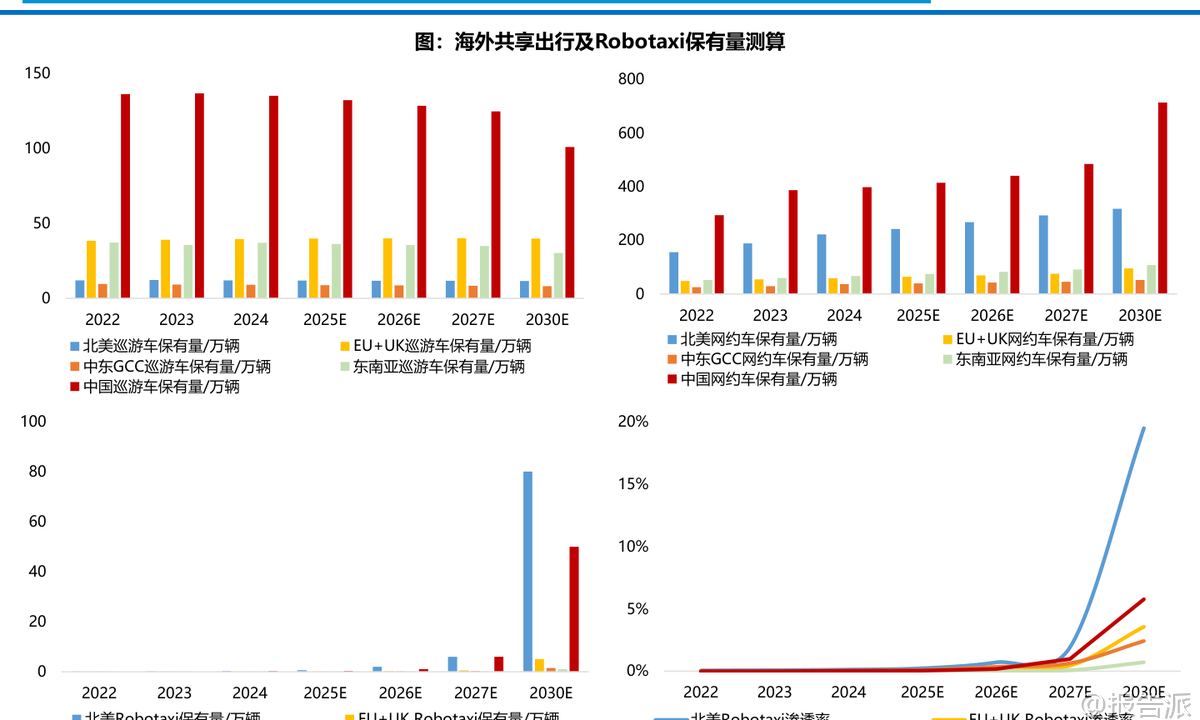

| 全球Robotaxi商业化正迎来关键拐点,自动驾驶出行从技术验证迈向规模化落地的新阶段。 东吴证券最新研报指出,当前全球共享出行市场正处于从人力驱动向自动化转型的窗口期,不同区域呈现出显著分化的发展特征。 北美、欧洲、中东与东南亚四大市场在政策环境、竞争格局和商业化路径上各有特点,为中国L4级自动驾驶企业出海提供了差异化机遇。 在北美市场,网约车由Uber与Lyft双寡头垄断,定价权稳固,而Robotaxi领域则呈现“一超多强”格局。 Waymo凭借Alphabet的技术与资本支持,已实现全无人商业化运营,在旧金山等地占据约27%的网约车份额,并通过接入Uber平台快速获取用户流量。 特斯拉以Cybercab专用车型和FSD技术为依托,开启试点服务并积累百万级潜在用户,成为搅局者。 但通用汽车旗下Cruise因安全事故退出市场,凸显主机厂自研模式的困境。 与此同时,2025年美国商务部对中国联网车辆软硬件实施禁令,使得中国Robotaxi企业在北美直接商业化面临政策封锁,短期内难以突破。 欧洲市场则表现出高度碎片化与严苛监管的特点。 各国法律差异大,劳工权益保护严格,网约车司机被普遍视为雇员,平台需承担社保成本,导致整体出行价格偏高。 本土车企在L4算法上相对滞后,但这也催生了“混合模式”机遇——即美国或本土平台+中国技术底座的合作路径。 Uber、Lyft引入百度Apollo Go服务,标志着去品牌化的技术输出正成为进入欧洲市场的优选策略。 此外,Mobileye、Wayve等技术供应商正在构建底层操作系统生态,而大众、Rimac等主机厂也在探索定制化Robotaxi解决方案。 相比之下,中东成为中国企业出海的最佳练兵场。 该地区具备“三高一低”特征:高客单价、高政策支持、高基建投入以及低能源成本。 海湾国家如沙特、阿联酋将自动驾驶视为国家战略,积极推动交通智能化转型。 文远知行、小马智行、百度Apollo Go等已获得路权与运营牌照,在迪拜、阿布扎比、利雅得等地开展试运营甚至纯无人商业服务。 其中,文远知行已在阿联酋部署除中美外最大车队,并计划拓展至数百辆规模。 此前Cruise退出留下的市场真空,进一步为中国企业创造了蓝海突围机会。 东南亚市场则面临“成本倒挂”挑战。 尽管网约车市场规模庞大,但人力成本极低,司机月薪仅300–500美元,导致Robotaxi难以在经济账上实现盈利。 加之城市路况复杂、两轮车生态主导,短期内大规模落地不具备性价比。 目前Robotaxi主要停留在政府主导的小范围试点阶段,集中在新加坡、泰国等封闭园区或旅游区。 值得注意的是,新加坡作为例外,因其高达2500–4000美元的司机薪资水平,已具备Robotaxi商业闭环的基础条件。 文远知行、小马智行正与Grab、ComfortDelGro合作推进测试,政府目标在2026年底前建成百辆级自动驾驶车队。 从投资角度看,报告建议聚焦L4 RoboX产业链,优先布局B端软件标的而非C端硬件。 港股推荐小鹏汽车、地平线机器人、小马智行/文远知行、黑芝麻智能;A股关注千里科技、德赛西威、经纬恒润。 下游应用涵盖一体化模式(特斯拉/小鹏)、技术提供商+运营分成(百度/文远知行等)及传统出行平台转型(滴滴/曹操出行)。 上游供应链包括无人车代工(北汽蓝谷/广汽)、芯片(地平线/黑芝麻)、域控制器(德赛西威/经纬恒润)、传感器(禾赛/速腾聚创)等核心环节。 总体来看,全球Robotaxi商业化进程加速,但区域差异明显。 北美技术领先但门槛高,欧洲合规复杂但存在合作空间,中东政策友好且变现能力强,东南亚短期难盈利但长期潜力大。 中国L4企业应把握出海战略机遇,重点布局中东与新加坡,通过技术输出与本地化合作打开国际市场。 风险方面需警惕地缘政治壁垒、场景泛化不及预期及对海外流量平台的依赖。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2026-01-10-东吴证券-东吴证券-共享出行行业:全球Robotaxi商业化拐点将现,看好国内L4公司出海再扬帆 发布时间:2026年 报告出品方:东吴证券

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

93人已阅读

3

2025年文科生AI编程研究报告

资讯

97人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

96人已阅读

5

2025年数据库行业技术趋势报告

资讯

92人已阅读

6

2025年生成式人工智能商业价值报告

资讯

93人已阅读

7

2025年体育领域政策汇编报告

资讯

88人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

115人已阅读

9

2025年电子元件供应链研究报告

资讯

109人已阅读

10

2024年Web3及金融科技研究报告

资讯

85人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1721人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1955人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1870人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1940人已阅读

6

光伏银浆产业链相对简单

技术工艺

1835人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1816人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1940人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1680人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1948人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21