报告派研读:2026年房地产行业年度策略报告

摘要: 2026年,中国房地产行业仍处于深度调整周期。中银证券发布的《房地产行业2026年年度策略》指出,当前行业面临“宏观、中观、微观”三重困境,市场惯性下滑风险仍存,亟需政策托底与结构性转型。从宏观层面看,房地产 ...

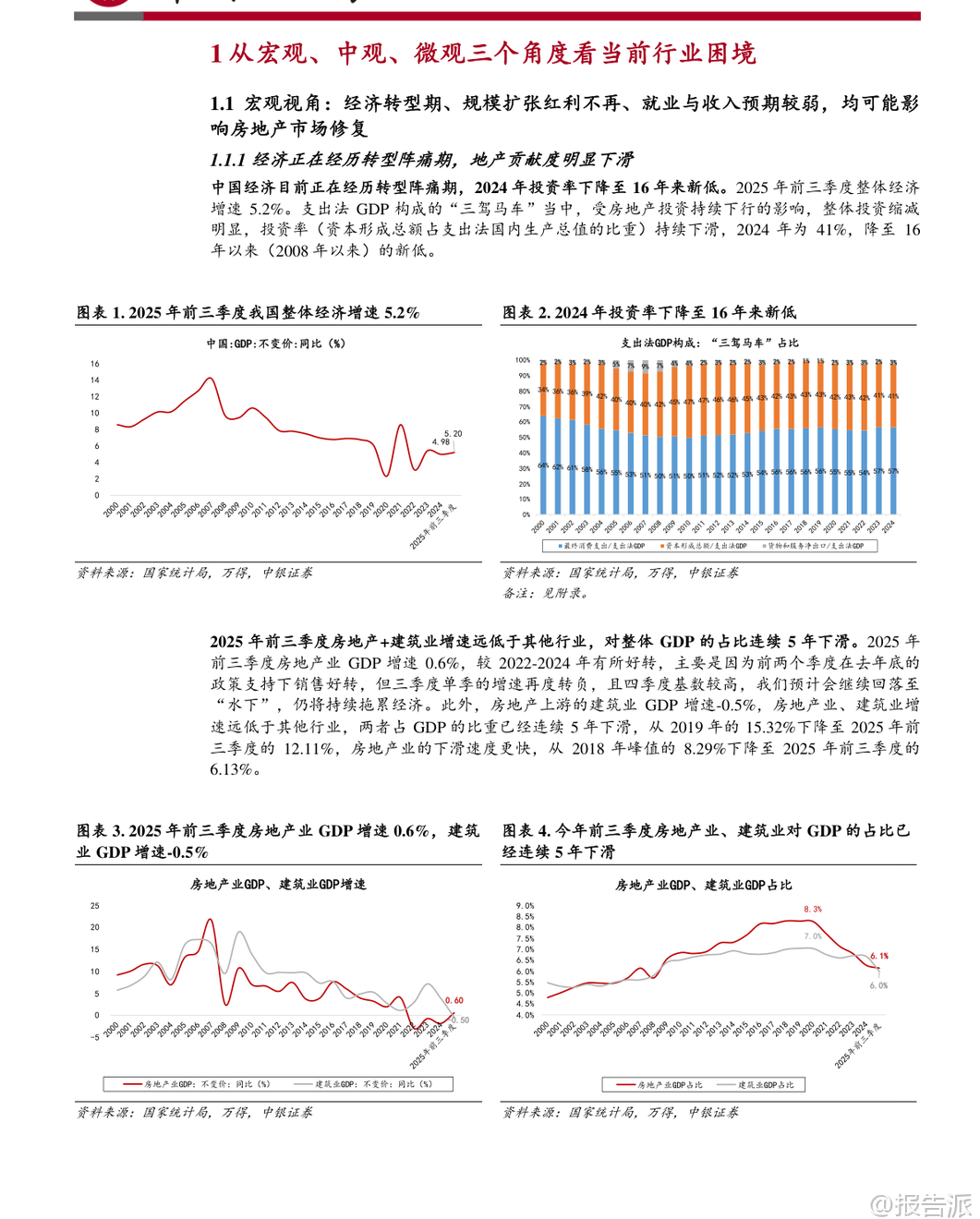

| 2026年,中国房地产行业仍处于深度调整周期。 中银证券发布的《房地产行业2026年年度策略》指出,当前行业面临“宏观、中观、微观”三重困境,市场惯性下滑风险仍存,亟需政策托底与结构性转型。 从宏观层面看,房地产对GDP的贡献持续下滑,占比已由2019年的15.3%降至2025年前三季度的12.1%,经济转型阵痛期叠加人口总量见顶、城镇化率提升放缓,使得过去依赖人口红利的扩张模式难以为继。 同时,居民收入与就业预期尚未扭转,央行调查显示2025年三季度未来就业与收入预期指数较2023年高点分别下降10.2和4.0个百分点,购房信心持续承压。 中观层面,市场量价齐跌,库存高企。 2025年百城新房成交套数同比下滑15%,12月降幅扩大至46%;70城新房、二手房价格已连续30、31个月环比下跌。 42城新房+二手房库存面积达9.4亿平方米,去化周期高达29.6个月,其中二手房库存占比68%,对新房形成严重挤压。 房企资金链紧张,到位资金从2021年的20.1万亿元降至2024年的10.8万亿元,CAGR为-19%;百强房企拿地金额不足2020年高峰期的三分之一。 此外,全国商品住宅停缓工面积预计达5.8亿平方米,占施工面积比重11.3%,保交楼压力依然较大。 微观层面,结构性分化加剧。 一线城市二手房价格较最高点普遍下跌超35%,基本回落至2016年水平,深圳跌幅达43%。 居民房价看跌预期上升,2025年三季度看跌占比达23.5%,较2021年翻倍。 开盘去化率方面,一线城市自2025年初快速下滑,11月仅25%,三四线城市更低至12%。 需求结构转向改善型,120平以上产品成交占比升至47%,但决策更趋谨慎。 风险方面,若市场继续失速下行,将引发C端(居民房贷逾期)、B端(房企债务违约)、G端(地方财政恶化)的连锁反应。 截至2025年6月,个人住房商业贷款不良率达1.13%,是2019年的3.5倍;房地产开发贷不良余额约5608亿元,供应链融资杠杆高达58.6%,商票逾期企业数量居各行业之首。 土地出让金收入连续四年负增长,2025年预计不足2021年峰值一半,地方政府性基金收支缺口或创历史新高。 面对困境,政策有望在2026年一季度末迎来新一轮优化,聚焦五大方向:一是行政政策进一步放松,北京、上海、深圳限购或有突破;二是公积金政策推进全国互通、“又提又贷”及“商转公”条件放宽;三是财税政策加码,包括购房贷款利息补贴、契税减免、增值税免征年限缩短等;四是城市更新加速,房票安置规模扩大;五是盘活存量,允许临时改变用途、支持功能兼容、松绑自持限制。 未来行业机遇呈现双轨并行。 商业地产在新消费时代迎来转型契机,积极探索新场景建设的公司更具优势。 政策多次强调“打造消费新场景”,华润、太古、瑞安等头部企业通过业态创新与REITs试点实现资产盘活。 截至2025年11月,已有12个消费基础设施REITs获批,发行规模303亿元,二级市场表现亮眼。 住宅开发赛道则向核心城市、改善户型、产品力强的企业集中。 需求向一二线城市聚拢,其销售金额占比达43%,土储占比61%;改善型产品成主流,品牌溢价高的房企如华润、绿城、中海、滨江、建发等具备α属性。 投资建议关注三条主线:一是基本面稳健、深耕核心城市且市占率高的房企,如华润置地、滨江集团、招商蛇口、越秀地产、建发国际;二是2024年以来在销售与拿地均有突破的“小而美”房企,如保利置业;三是布局新消费场景的商业地产运营商,如华润万象生活、太古地产、瑞安房地产、嘉里建设、大悦城、百联股份。 总体来看,2026年房地产行业仍处于“止跌回稳”的关键阶段,系统性β行情尚需等待政策落地与市场信心修复。 但在结构性机会中,具备核心城市布局、产品竞争力和新模式探索能力的企业有望率先突围,实现“长坡薄雪,向阳而生”。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2026-01-13-中银证券-中银证券-房地产行业2026年年度策略:正视困境,冲出重围;长坡薄雪,向阳而生 发布时间:2026年 出品方:中银证券 文档页数:75页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

88人已阅读

3

2025年文科生AI编程研究报告

资讯

93人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

92人已阅读

5

2025年数据库行业技术趋势报告

资讯

88人已阅读

6

2025年生成式人工智能商业价值报告

资讯

88人已阅读

7

2025年体育领域政策汇编报告

资讯

83人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

111人已阅读

9

2025年电子元件供应链研究报告

资讯

107人已阅读

10

2024年Web3及金融科技研究报告

资讯

79人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1719人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1952人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1868人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1936人已阅读

6

光伏银浆产业链相对简单

技术工艺

1830人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1815人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1938人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1679人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1947人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21