报告派研读:2026年食品添加剂行业深度报告

摘要: 食品添加剂作为现代食品工业的核心技术支撑,在保障食品安全、提升生产效率、改善产品品质及推动创新方面发挥着不可替代的作用。我国已建立起以《食品安全法》为根本、以GB 2760《食品添加剂使用标准》为核心的科学 ...

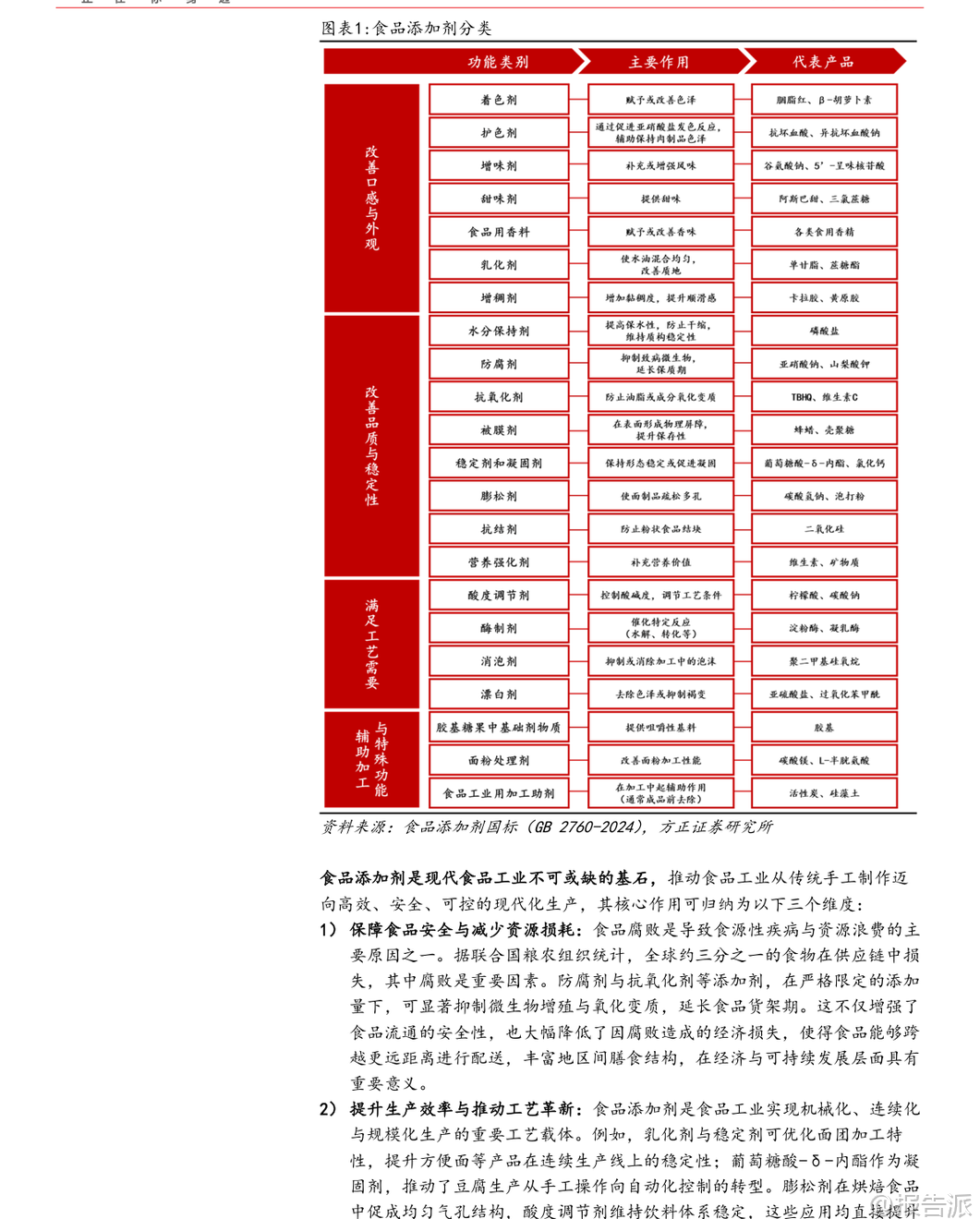

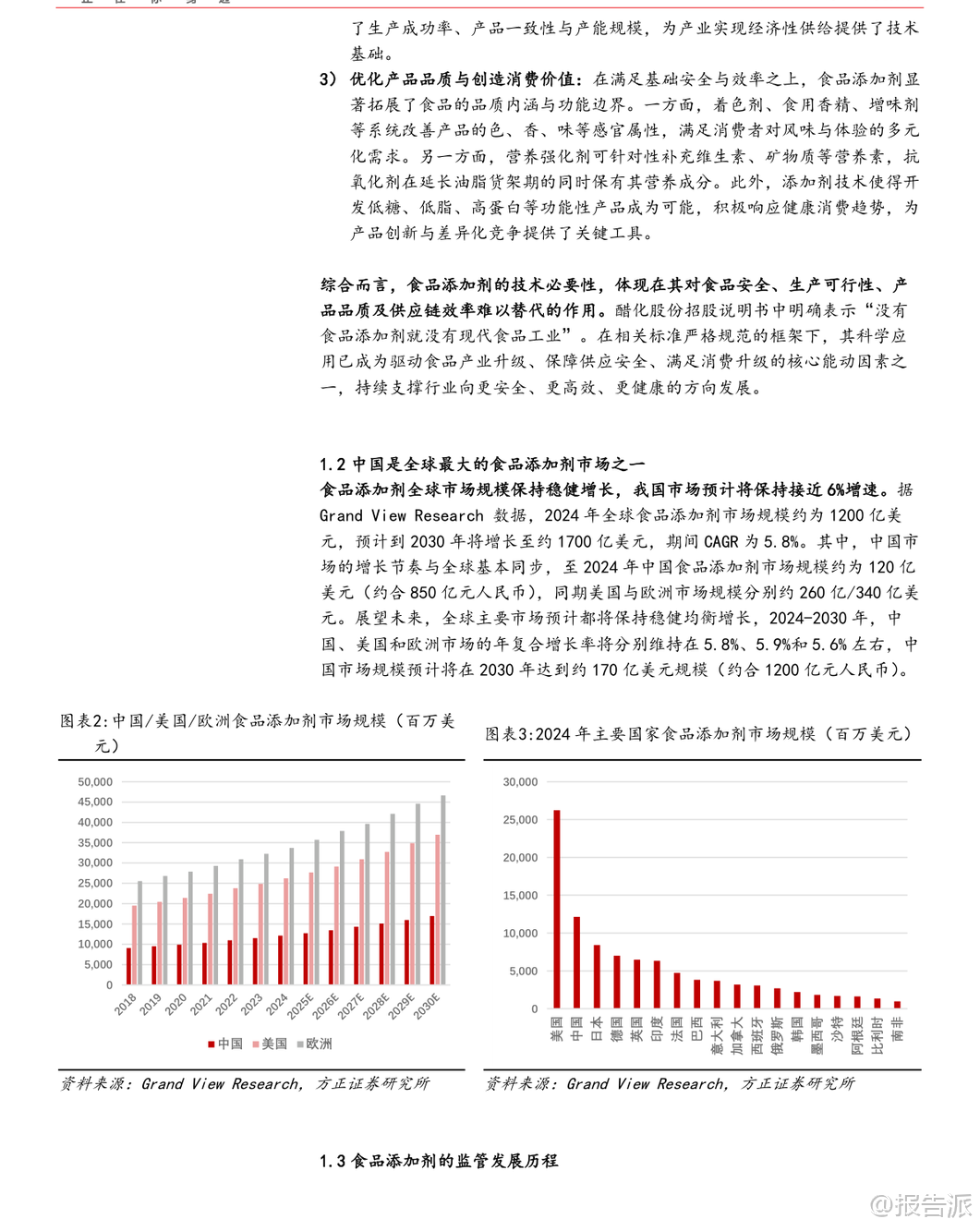

| 食品添加剂作为现代食品工业的核心技术支撑,在保障食品安全、提升生产效率、改善产品品质及推动创新方面发挥着不可替代的作用。 我国已建立起以《食品安全法》为根本、以GB 2760《食品添加剂使用标准》为核心的科学监管体系,并通过动态修订机制不断完善,为行业健康发展提供了坚实基础。 从产业链角度看,原料端呈现化学合成、生物发酵与天然提取三大路径融合发展的格局。 化学合成依托石化产业链,具备显著规模成本优势,但在环保和消费偏好转型压力下发展受限;天然提取虽契合“清洁标签”趋势,但受限于原料供应与高昂成本,多用于高价值细分领域;生物发酵则成为最具变革潜力的技术路径,借助合成生物学可高效生产复杂天然产物,降低对稀缺资源的依赖,推动绿色制造与产品创新。 生产端呈现出“大行业、小公司”的总体分散与“细分品类、寡头垄断”的局部集中并存局面。 行业整体参与者众多,尤其在复配、提取等低门槛领域竞争激烈。 然而,在部分高壁垒赛道,已形成由少数龙头企业主导的寡头格局。 这些“隐形冠军”凭借核心技术、规模效应与持续研发投入构筑护城河,新进入者难以撼动其地位。 销售端具有两大核心特征:一是食品添加剂在终端产品中成本占比通常不足10%,赋予上游企业较强的成本传导能力;二是下游大型食品饮料厂商对供应商实行极其严格且漫长的认证流程,涵盖品质、安全、稳定性及技术服务等多维度,一旦建立合作关系便形成高转换成本的深度绑定。 这种高客户粘性叠加法规、环保与资金门槛提升,推动市场份额持续向龙头集中,形成“份额扩大→成本优势增强→研发服务能力提升→客户关系更稳固”的正向强化循环,行业集中化趋势日益明确。 当前行业面临规范应用与公众认知之间的矛盾。 一方面,生产端仍存在超范围、超限量使用添加剂的隐患,尤其在中小作坊式企业中监管执行难度较大;另一方面,消费端受“零添加”营销影响,普遍存在对合法合规添加剂的误解与恐慌,将非食用物质与国家批准使用的食品添加剂混为一谈,制约了行业的健康发展。 未来行业将聚焦三大发展趋势:一是天然化,顺应消费者对“清洁标签”的追求,天然色素、甜味剂等将迎来快速增长;二是功能化,消费者对健康诉求提升,推动益生元、膳食纤维等功能性成分需求上升;三是智能化,合成生物学与人工智能技术正在重塑生产模式,实现精准发酵与智能控制,提升产率与质量稳定性。 报告重点分析了四个细分市场:1)甜味剂:健康意识崛起推动人工甜味剂向更安全的新一代产品过渡,同时天然甜味剂份额持续提升。 中国在元气森林带动下爆发,阿洛酮糖等新型功能性产品值得关注。 2)着色剂:全球正快速向天然色素转型,美国FDA新政拟逐步淘汰石油基合成色素,将强力推动行业变革,预计催生数十亿美元增量市场。 3)膳食纤维:因健康需求及摄入不足而快速扩容,“纤维+”产品兴起。 抗性糊精因其优异加工特性成为重点产品,市场集中度高,龙头企业将持续受益。 4)维生素:受健康需求驱动保持增长,全球市场规模约300亿美元,行业壁垒较高,主要品种集中于几大生产商,中国已成为全球最大生产国。 代表企业方面,晨光生物在辣椒红、叶黄素等领域全球领先;百龙创园是国内首家掌握抗性糊精量产技术的企业,并率先实现阿洛酮糖工业化;莱茵生物依托合成生物学布局高端甜菊糖苷;金禾实业是全球三氯蔗糖领导者;保龄宝为国内赤藓糖醇开创者;科拓生物拥有亚洲最大乳酸菌菌种库,居益生菌行业领先地位。 总体来看,食品添加剂行业兼具刚需与升级属性,虽体量不大但技术含量高、成长性强。 在政策引导、技术进步与消费升级多重驱动下,行业正迈向更安全、高效与可持续的发展阶段,龙头企业有望持续受益于集中度提升与结构性机遇。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2026-01-13-方正证券-方正证券-食品添加剂行业深度报告:兼具刚需与升级属性的小而美产业 发布时间:2026年 报告出品方:方正证券 文档页数:59页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

93人已阅读

3

2025年文科生AI编程研究报告

资讯

97人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

96人已阅读

5

2025年数据库行业技术趋势报告

资讯

92人已阅读

6

2025年生成式人工智能商业价值报告

资讯

93人已阅读

7

2025年体育领域政策汇编报告

资讯

88人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

115人已阅读

9

2025年电子元件供应链研究报告

资讯

109人已阅读

10

2024年Web3及金融科技研究报告

资讯

85人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1721人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1955人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1870人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1940人已阅读

6

光伏银浆产业链相对简单

技术工艺

1835人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1816人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1940人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1680人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1948人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21