2025-2035年国防军工“十五五”发展报告

摘要: “十五五”期间,我国国防军工产业将迎来全面升级与战略转型的关键阶段。随着2027年建军百年目标的临近,装备现代化、智能化、体系化发展成为核心主线。报告指出,未来战争已从“单一武器对抗”演变为“体系与体系的 ...

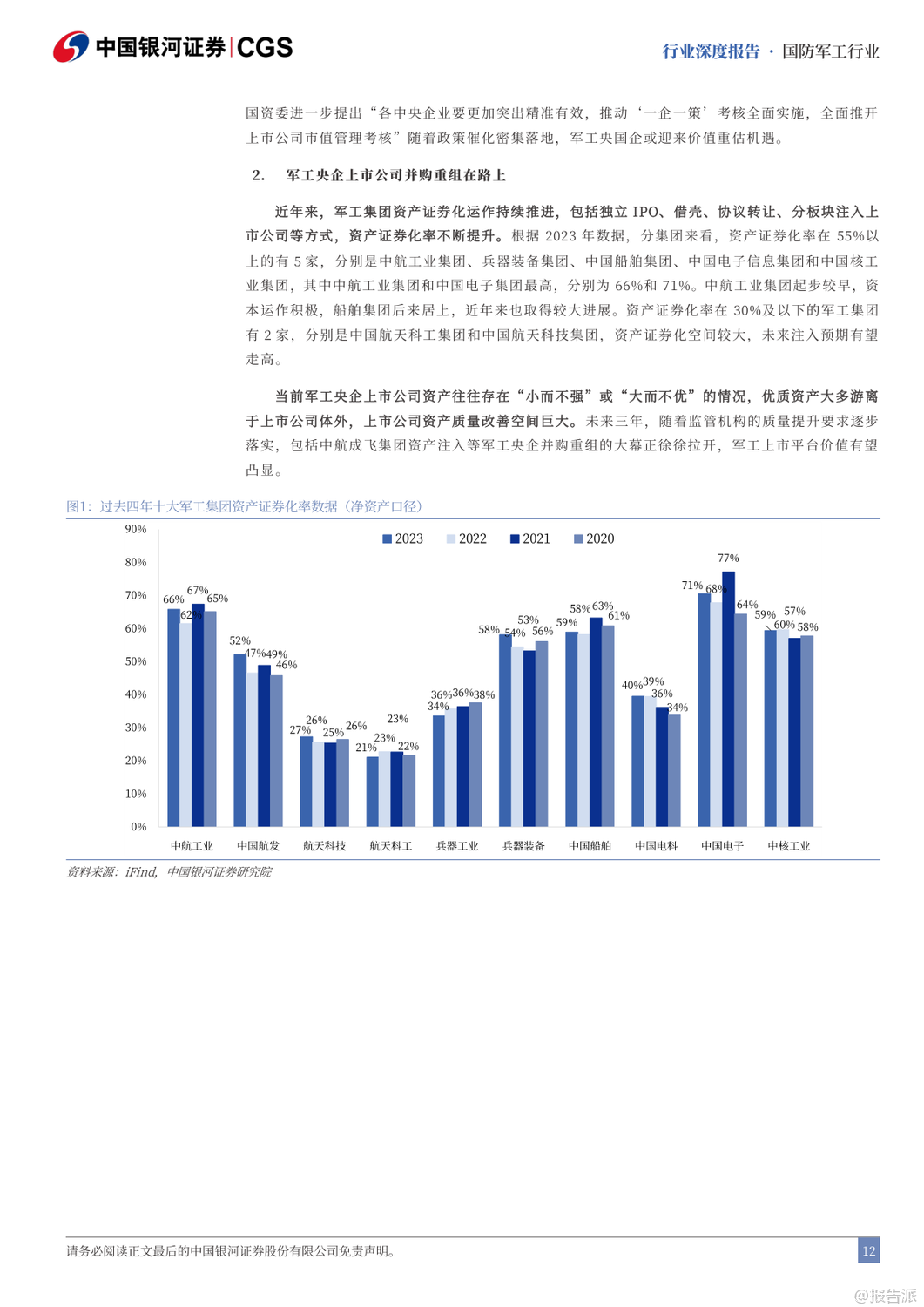

| “十五五”期间,我国国防军工产业将迎来全面升级与战略转型的关键阶段。 随着2027年建军百年目标的临近,装备现代化、智能化、体系化发展成为核心主线。 报告指出,未来战争已从“单一武器对抗”演变为“体系与体系的较量”,军用人工智能(MAI)将成为破局关键,贯穿透明战场、首次打击、蜂群作战、全域指挥等九大破局要素,推动下一代武器系统实现“系统快速重构、功能按需定义、飞行灵活变形、战力智能进化、技术持续升级”五大特征。 在发展路径上,“高质量”与“低成本”成为军工生产的双重要求。 军品审价机制趋严,成本压缩倒逼行业效率革命,推动全产业链向集约化、精益化转型。 短期虽有毛利率承压压力,但长期将加速低效产能出清,提升整体产业效能。 与此同时,预研项目进入批产阶段,智能弹药、多谱系发动机、新一代主战装备将集中交付,带动全产业链业绩释放。 改革层面,“小核心、大协作”体系加速推进,军工集团将通过资产证券化、资本运作等方式聚焦核心能力建设,提升资源配置效率。 当前中航工业、中国电子等集团资产证券化率已超60%,而航天科技、航天科工仍有较大注入空间,未来并购重组值得期待。 同时,民用市场主体将更多参与配套环节,推动军民协同与技术双向转化。 能力外延方面,军贸与军民融合成为新增长极。 军贸市场迎来“Deepseek”时刻,随着装备技术成熟,出口正从单品向体系化解决方案升级。 当前中国军贸全球份额仅2.9%,远低于美国的37.9%,主机厂国际业务占比普遍低于5%,对比洛克希德·马丁26%的军贸收入占比,存在3-4倍增长空间。 巴基斯坦等传统客户实战验证了中式装备体系优势,沙特等新兴市场合作意愿上升,军贸潜力巨大。 民用领域聚焦“低空经济、商业航天、深海科技”三大战略方向。 低空经济已纳入政府工作报告,eVTOL、无人机物流、应急救援等场景加速落地,2035年市场规模有望达3.5万亿元。 商业航天方面,中国星网与“千帆星座”低轨卫星建设提速,ITU频率申报倒计时推动组网加速,2031-2032年行业增量市场或达1400亿元/年。 深海科技首次写入国家战略,UUV、深海探测、海底数据中心等产业化进程加快。 投资策略上,建议聚焦五大方向:军贸弹性标的如中航沈飞、航天彩虹;低空+航天+深海科技政策催化标的如航天电子、中科海讯;导弹产业链β品种如航天电器、长盈通;军机航发α赛道如智明达、航宇科技;以及AI+赋能的中科星图、邦彦技术。 风险方面需关注改革不及预期、军审定价压力、订单波动及竞争加剧等挑战。 总体来看,“十五五”将是军工产业从规模扩张迈向技术引领、从国内供给走向全球竞争的关键十年。 出品方:银河证券 发布时间:2025年 文档页数:49页

|

推荐文章

2

2025年云计算行业应用场景报告

资讯

77人已阅读

3

2025年文科生AI编程研究报告

资讯

79人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

82人已阅读

5

2025年数据库行业技术趋势报告

资讯

78人已阅读

6

2025年生成式人工智能商业价值报告

资讯

75人已阅读

7

2025年体育领域政策汇编报告

资讯

75人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

97人已阅读

9

2025年电子元件供应链研究报告

资讯

93人已阅读

10

2024年Web3及金融科技研究报告

资讯

69人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1716人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1862人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1674人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21