2025年数据中心液冷冷却液行业分析框架

摘要: 随着人工智能和大数据的迅猛发展,数据中心的能耗与散热问题日益突出,液冷技术正成为破解高功率芯片散热难题的关键路径。根据国信证券发布的《2025-09-27-国信化工·数据中心及AI服务器液冷冷却液行业分析框架》报 ...

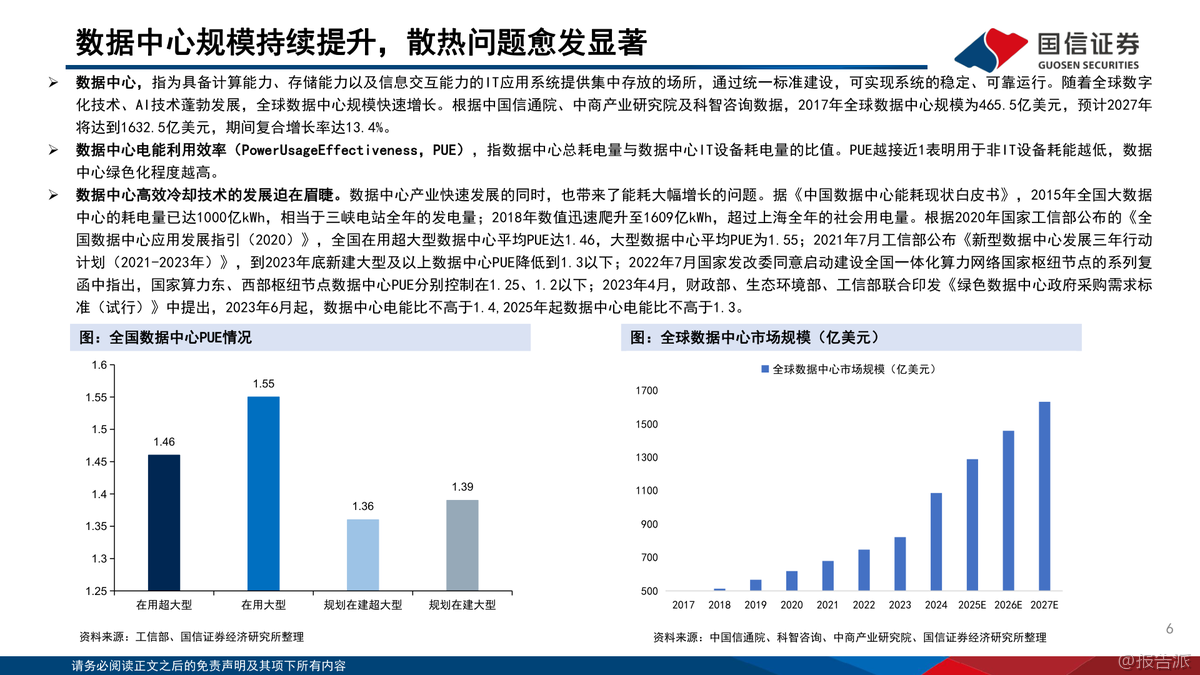

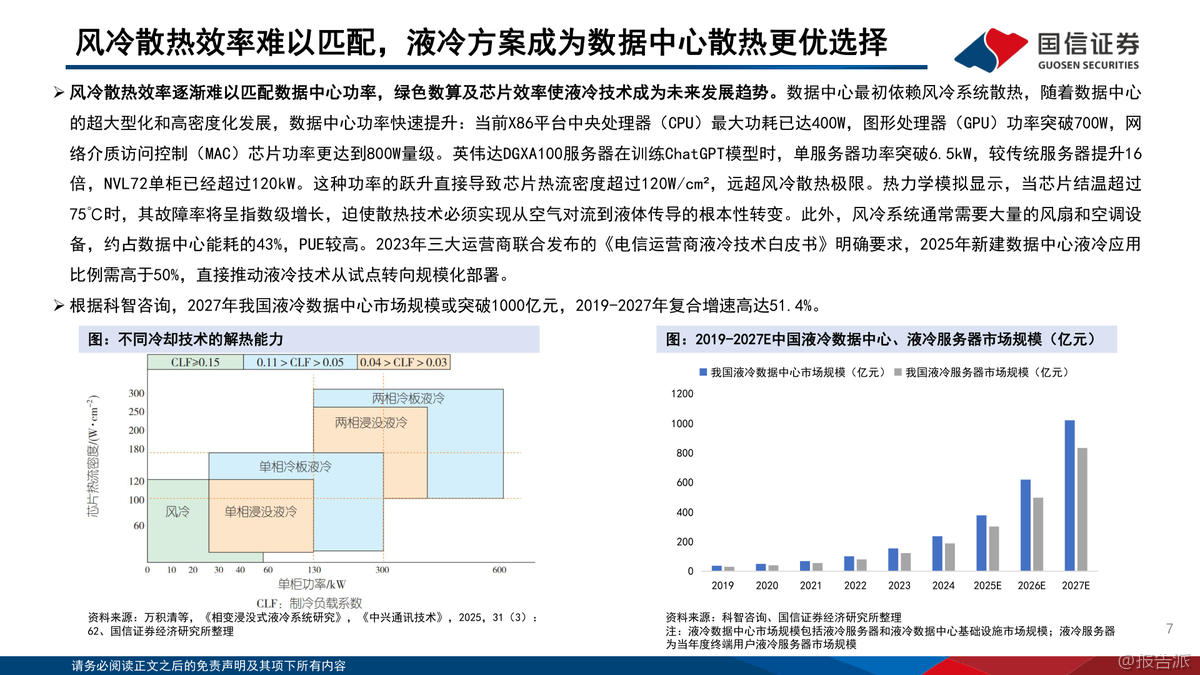

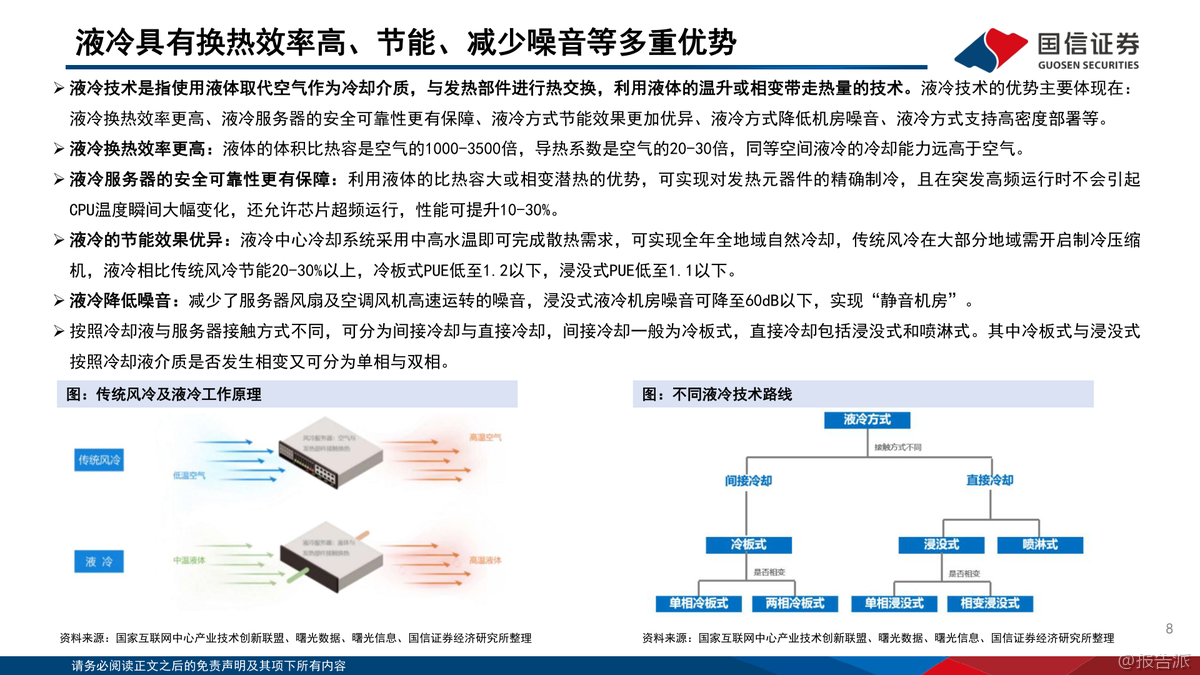

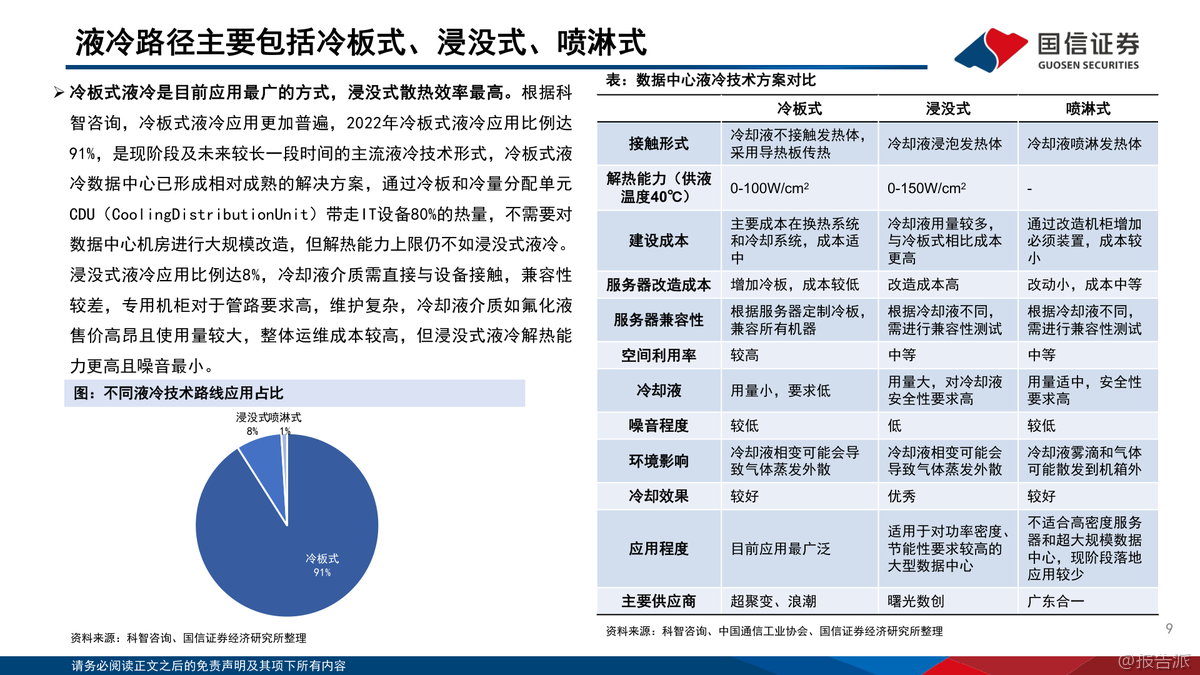

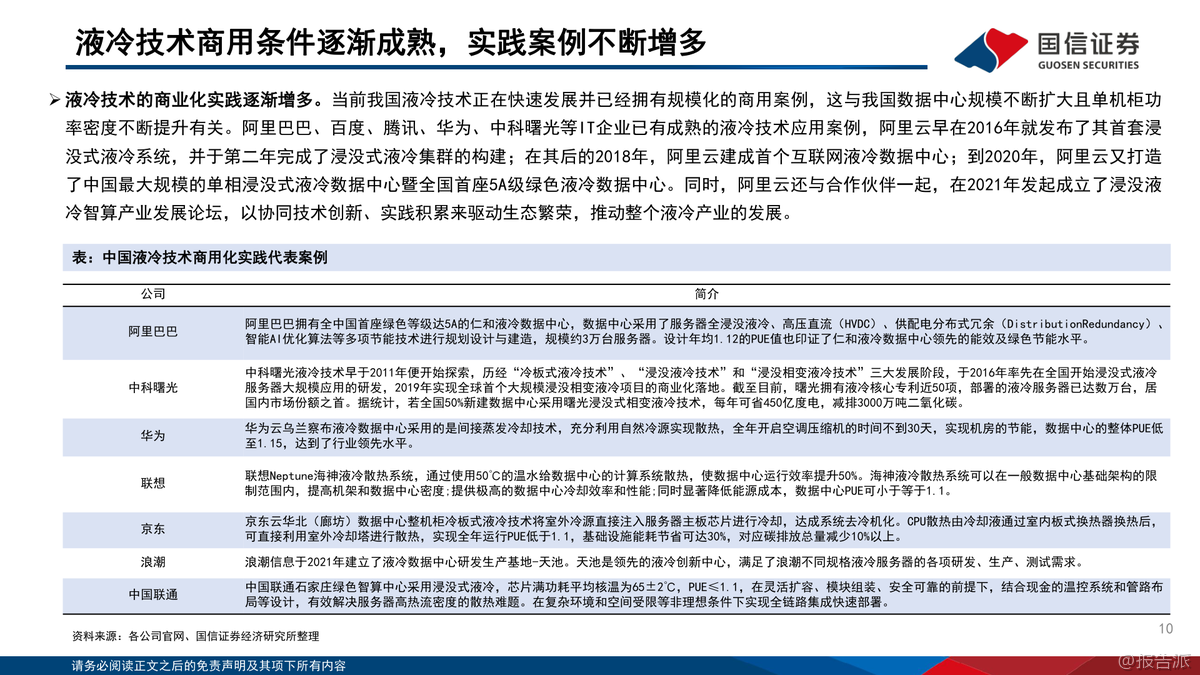

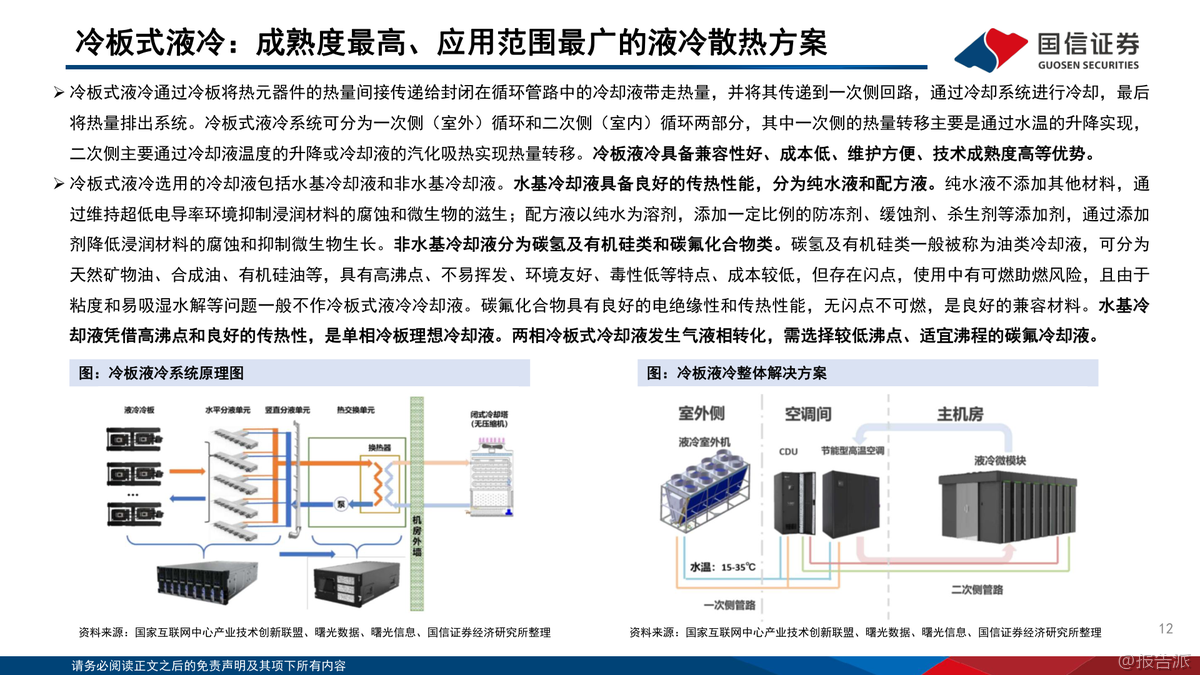

| 随着人工智能和大数据的迅猛发展,数据中心的能耗与散热问题日益突出,液冷技术正成为破解高功率芯片散热难题的关键路径。 根据国信证券发布的《2025-09-27-国信化工·数据中心及AI服务器液冷冷却液行业分析框架》报告,当前传统风冷系统已难以应对GPU功耗突破700W、单机柜功率超120kW的现实挑战,当芯片功率超过300W时,风冷几乎失效,液冷已成为必然选择。 液冷技术主要分为冷板式、浸没式和喷淋式。 其中冷板式因无需大规模改造机房、兼容性强,目前占据91%的市场应用份额,是当前主流方案;而浸没式虽建设与运维成本高,但散热效率最优,噪音最低,特别适用于超高密度AI服务器场景。 按冷却液是否发生相变,还可分为单相与双相系统,双相浸没式利用液体汽化吸热,换热能力更强。 冷却液作为液冷系统的核心介质,其性能直接影响散热效果与系统安全。 目前主要有三类:水基、油基和含氟冷却液。 水基冷却液导热性好、成本低,主要用于冷板式液冷,但存在腐蚀与微生物滋生风险;油基冷却液如矿物油、合成油和硅油,绝缘性好但黏度大、影响信号传输,多用于单相浸没式;含氟冷却液(如全氟聚醚、氢氟醚、全氟胺)则因其优异的电绝缘性、化学稳定性、低毒性及不可燃特性,被视为理想冷却介质,尤其适用于高端浸没式液冷系统。 值得注意的是,全球龙头3M已宣布退出PFAS(全氟烷基物质)相关产品的生产,其电子氟化液产能逐步关停,这一重大变动为中国企业提供了国产替代的巨大机遇。 巨化股份、东岳集团、新宙邦、南通詹鼎等企业正加速布局,推动全氟聚醚、氢氟醚等高性能冷却液的本土化生产。 例如巨化股份已建成年产千吨级冷却液项目,并在实际数据中心中实现PUE低至1.1以下的能效表现。 市场空间方面,据SemiAnalysis预测,2028年全球新增AI数据中心装机量将达59GW,复合增速高达70%。 据此测算,2028年全球冷却液需求有望达到约10.8万吨,其中AI数据中心贡献近9万吨。 液冷渗透率正快速提升,预计2025年将从14%跃升至33%,成为液冷需求爆发的“元年”。 尽管前景广阔,行业仍面临多重风险:一是数据中心装机量与液冷渗透率可能不及预期;二是PFAS环保政策趋严,可能限制部分含氟冷却液的应用;三是新建产能若不能及时释放或技术路径未能统一,可能导致竞争加剧。 总体来看,液冷行业尚处发展初期,技术路线尚未收敛,冷板式与浸没式并行,多种冷却液共存,未来谁能率先实现技术突破与成本优化,谁就有望在千亿级液冷市场中占据先机。 出品方:国信证券 发布时间:2025年 文档页数:49页

|

推荐文章

2

2025年云计算行业应用场景报告

资讯

77人已阅读

3

2025年文科生AI编程研究报告

资讯

79人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

82人已阅读

5

2025年数据库行业技术趋势报告

资讯

78人已阅读

6

2025年生成式人工智能商业价值报告

资讯

75人已阅读

7

2025年体育领域政策汇编报告

资讯

75人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

97人已阅读

9

2025年电子元件供应链研究报告

资讯

93人已阅读

10

2024年Web3及金融科技研究报告

资讯

69人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1716人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1862人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1674人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21