报告派研读:2025~2026年计算机行业深度报告

摘要: 在2025年,计算机(申万)指数上涨18.24%,跑赢沪深300但落后于创业板指和科创50,位居申万行业涨幅第14位。行业创新持续加速,AI技术快速迭代,模型性能不断提升的同时推理成本显著下降,推动大模型在千行百业的广 ...

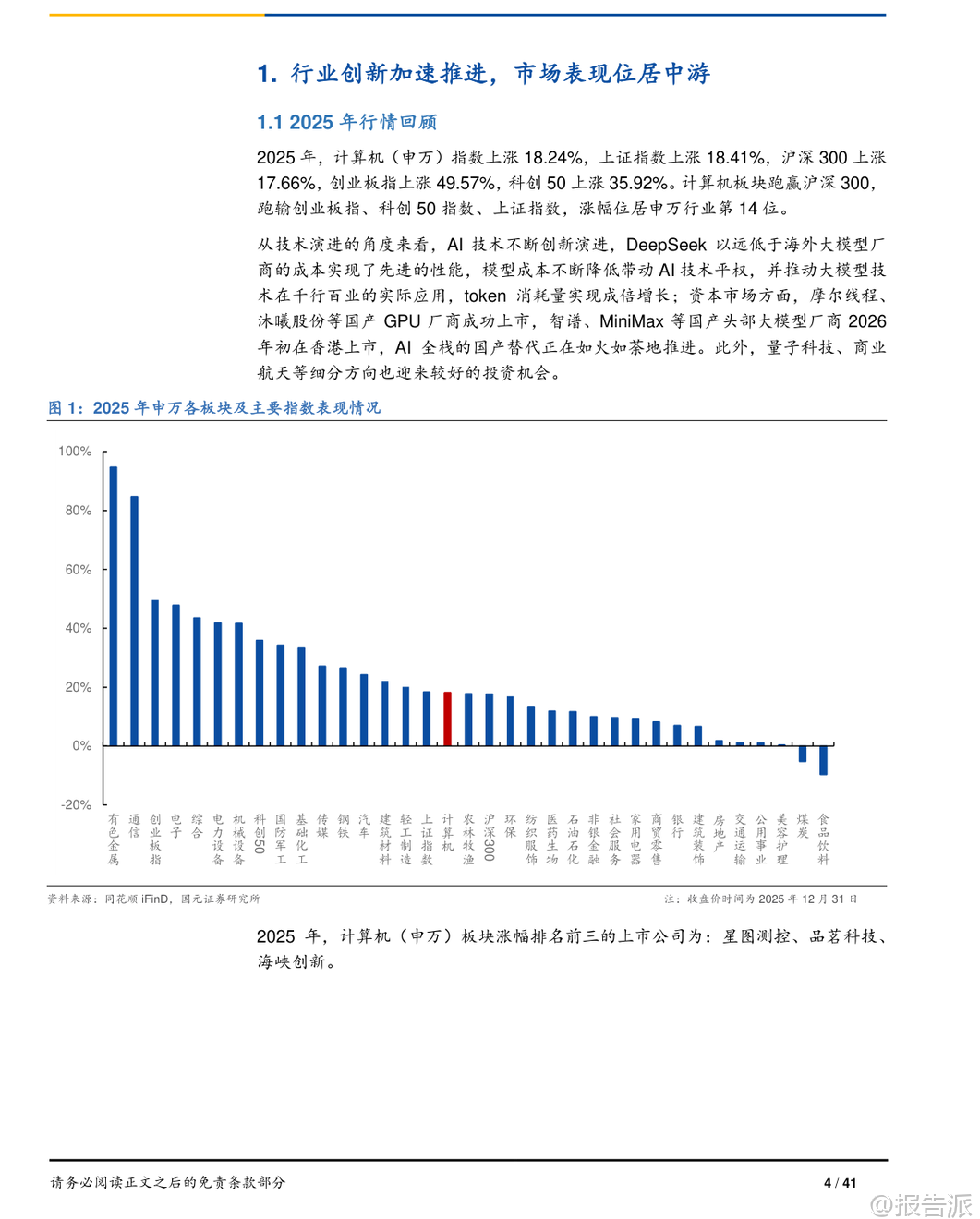

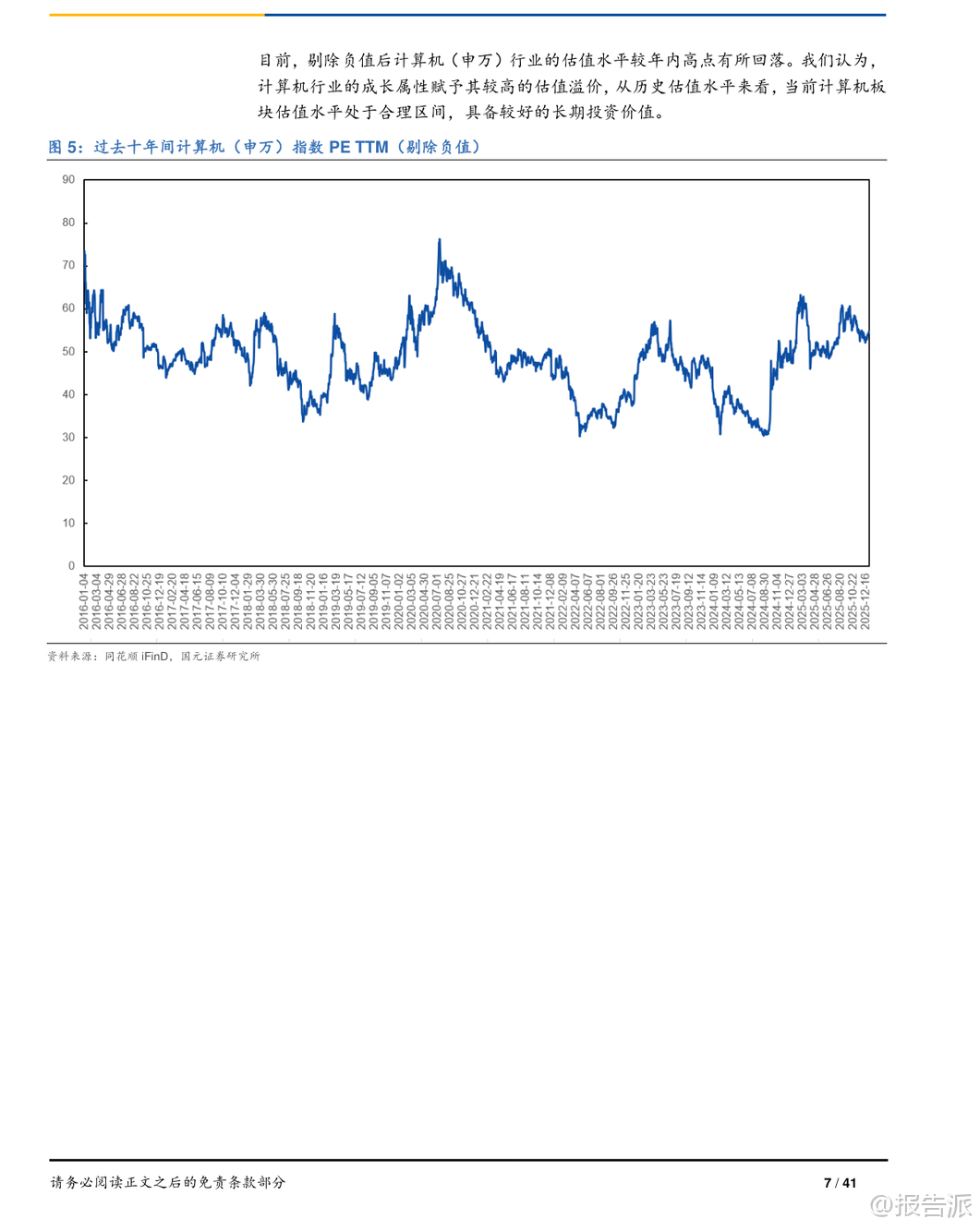

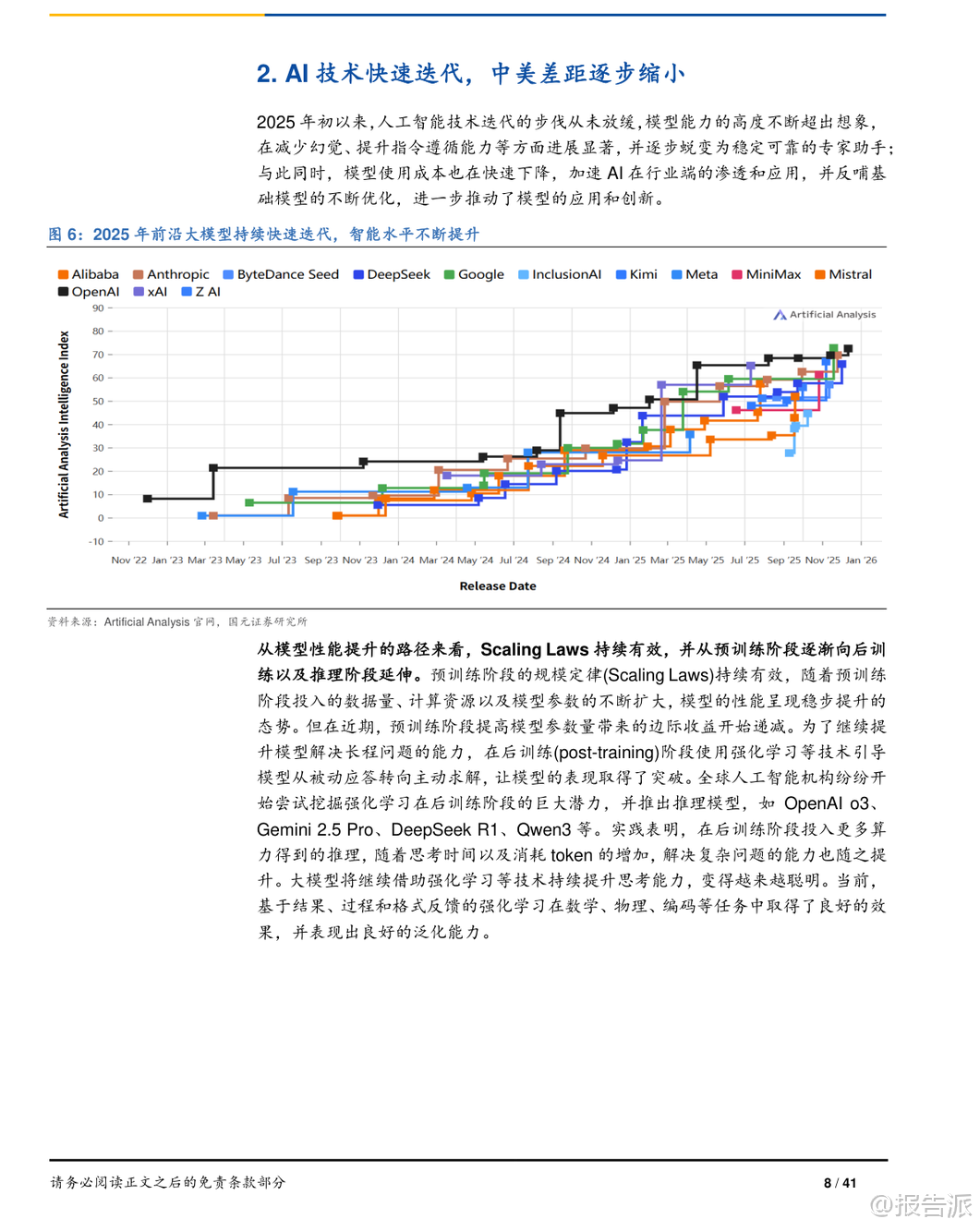

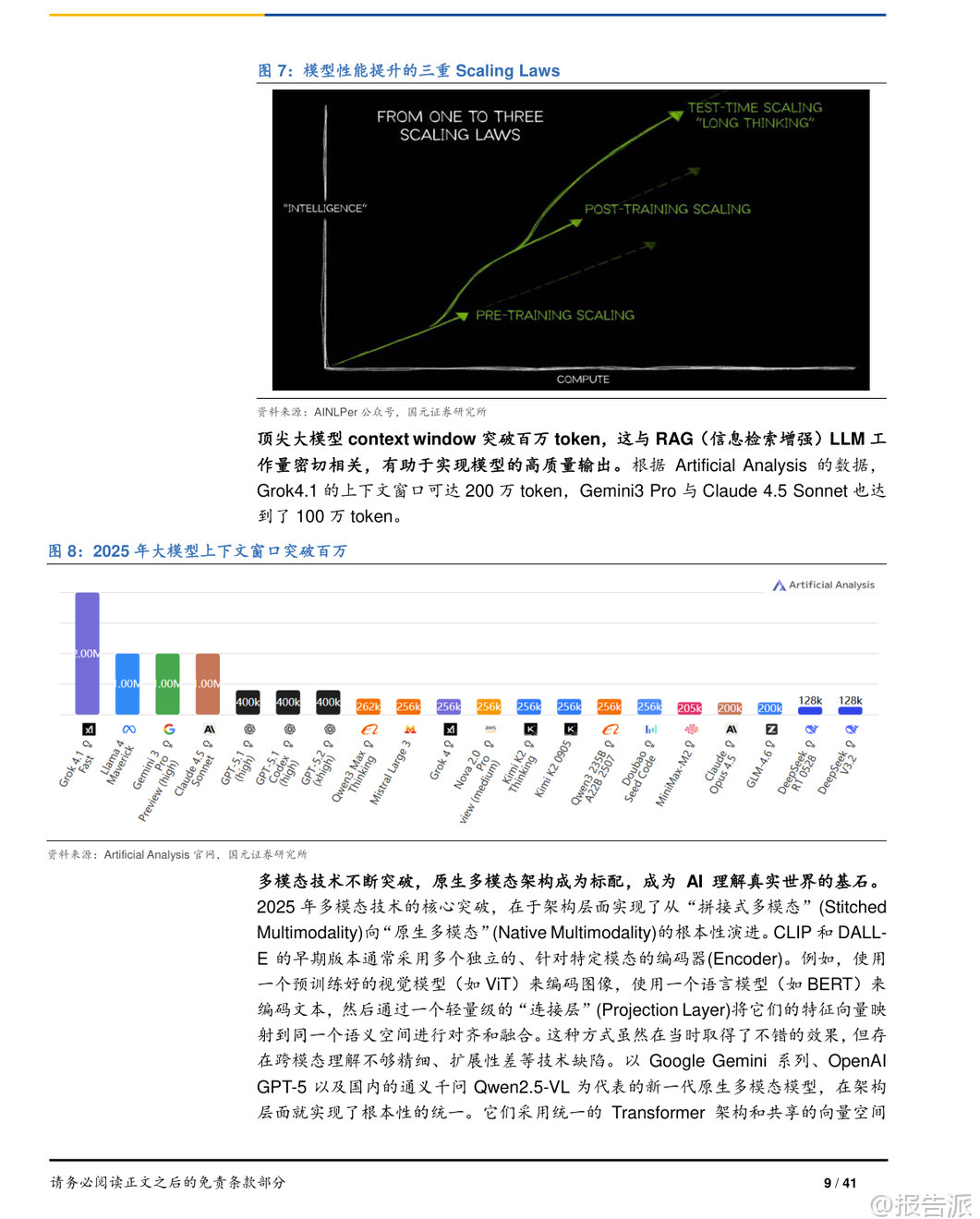

| 在2025年,计算机(申万)指数上涨18.24%,跑赢沪深300但落后于创业板指和科创50,位居申万行业涨幅第14位。 行业创新持续加速,AI技术快速迭代,模型性能不断提升的同时推理成本显著下降,推动大模型在千行百业的广泛应用。 token消耗量实现成倍增长,AI应用访问流量迅猛攀升,ChatGPT、Gemini及中国的DeepSeek等产品用户规模不断扩大,其中DeepSeek以3.55亿次访问量位列全球第三,显示出国产模型的强劲竞争力。 从技术演进来看,生成式AI正经历从“拼接式多模态”向“原生多模态”的根本性转变,Google Gemini、OpenAI GPT-5以及阿里通义千问Qwen系列已采用统一Transformer架构处理文本、图像、音频等多种模态数据,实现端到端深度融合。 同时,Scaling Laws不仅适用于预训练阶段,也延伸至后训练与推理阶段,通过强化学习提升模型主动求解复杂问题的能力。 顶尖模型上下文窗口突破百万token,为长文本理解与信息检索增强提供了强大支持。 中美AI差距正在迅速缩小。 得益于DeepSeek-R1、Qwen3、Kimi K2等国产先进模型的发布,中国在前沿大模型能力上已接近美国同期水平。 根据Artificial Analysis Intelligence Index排名,Gemini 3 Pro与GPT-5.2并列第一,而Kimi K2 Thinking排名第五,DeepSeek-V3.2、MiniMax-M2等也进入前列,标志着国产模型在全球竞争中占据重要位置。 商业化进程全面提速。 海外方面,OpenAI年化收入逼近200亿美元,Anthropic达80亿美元,xAI快速增长;国内智谱、MiniMax、阿里巴巴等企业也在加速商业化落地。 智谱2024年营收3.12亿元,在独立通用大模型开发商中居首;阿里通义大模型开源超300个模型,全球下载量破6亿次,衍生模型达17万个,服务超百万客户,市场占有率领先。 IDC预测,2029年中国AI总投资将达1114亿美元,五年复合增长率25.7%,生成式AI占比将从2024年的18.2%升至41.1%,成为核心驱动力。 资本市场积极响应。 摩尔线程、沐曦股份等国产GPU厂商成功上市,智谱、MiniMax计划2026年初登陆港股,AI全栈国产替代趋势明确。 政策层面,《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》明确将量子科技纳入未来产业布局,国家对前沿科技的战略支持力度持续加大。 量子科技迎来历史性发展机遇。 英特尔前CEO帕特·基辛格预言量子计算将在两年内进入主流市场,与经典计算、AI构成“三位一体”的计算革命。 当前量子信息技术分为三大方向:量子计算解决经典算力瓶颈,量子通信保障信息安全,量子测量实现超高精度感知。 国际巨头如微软发布拓扑量子比特处理器Majorana 1,谷歌Willow芯片实现可验证量子优势,IBM规划2029年前实现容错量子计算,英伟达推出NVQLink连接量子与经典超级计算机。 国内企业同步突破。 国仪量子发布钻石单自旋传感器、量子磁力仪等高精度测量设备,应用于芯片检测、心脑血管疾病早期诊断等领域;本源量子推出支持500+量子比特的测控系统“本源天机4.0”,其第三代超导量子计算机“本源悟空”已为163个国家和地区提供服务,完成超71万项任务,并在药物分子性质预测等场景实现真机验证,商业化路径逐步开启。 风险方面需关注:AI大模型在软件和服务领域落地节奏不及预期;量子技术开发路径未收敛,存在不确定性;市场开拓与商业化进展缓慢;行业竞争加剧导致价格战;宏观经济波动影响下游需求;国际贸易与技术管制可能制约高端环节发展。 总体而言,2025年计算机行业在AI商业化与量子科技双轮驱动下展现出强劲增长动能。 AI正从技术探索迈向规模化应用,国产模型性能与生态齐头并进;量子科技从实验室走向产业化,政策、资本与技术形成共振。 尽管面临多重挑战,但长期成长空间广阔,具备战略性投资价值。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2026-01-16-国元证券-国元证券-2026年计算机行业策略报告:AI商业化加速推进,量子科技前景广阔 发布时间:2026年 出品方:国元证券 文档页数:41页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

93人已阅读

3

2025年文科生AI编程研究报告

资讯

97人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

96人已阅读

5

2025年数据库行业技术趋势报告

资讯

92人已阅读

6

2025年生成式人工智能商业价值报告

资讯

93人已阅读

7

2025年体育领域政策汇编报告

资讯

88人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

115人已阅读

9

2025年电子元件供应链研究报告

资讯

109人已阅读

10

2024年Web3及金融科技研究报告

资讯

85人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1721人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1955人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1870人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1940人已阅读

6

光伏银浆产业链相对简单

技术工艺

1835人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1816人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1940人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1680人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1948人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21