报告派研读:2026年轻工行业周度洞察报告

摘要: 本周轻工行业整体呈现多点突破、结构性复苏的态势。核心亮点来自全球服饰巨头迅销集团(优衣库母公司)在FY26Q1(2025年9月1日至11月30日)的超预期表现,其营收达10277亿日元,同比增长14.8%;归母净利润1474亿日元 ...

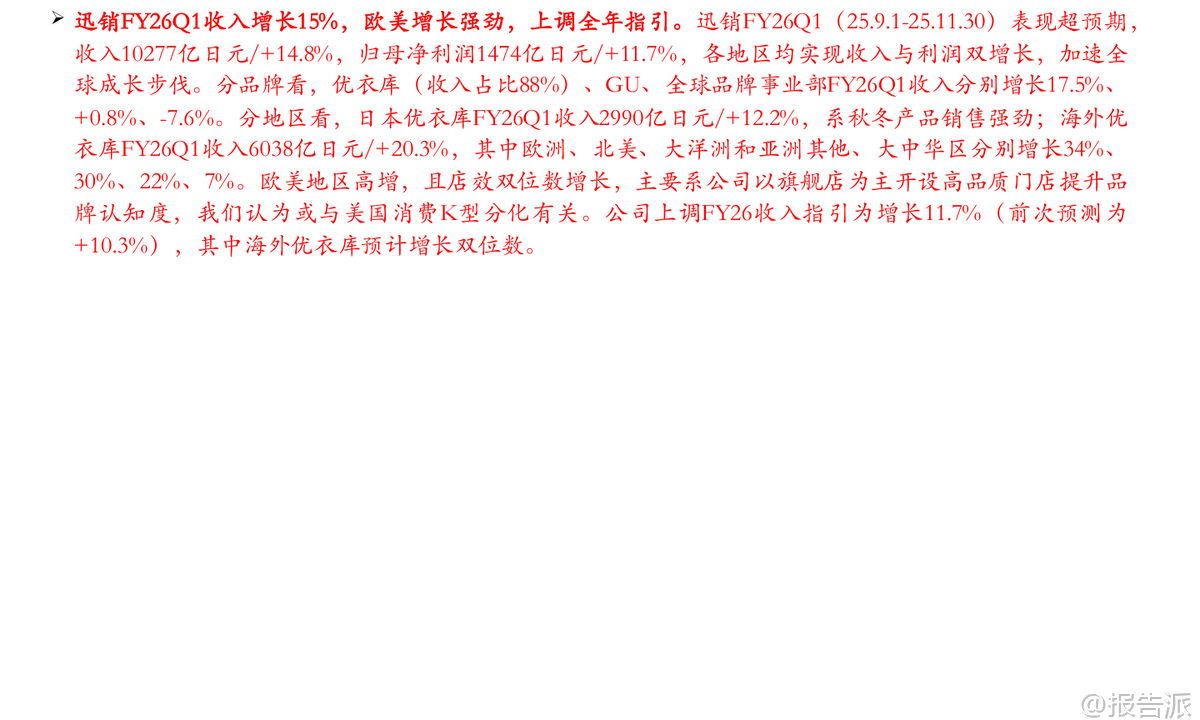

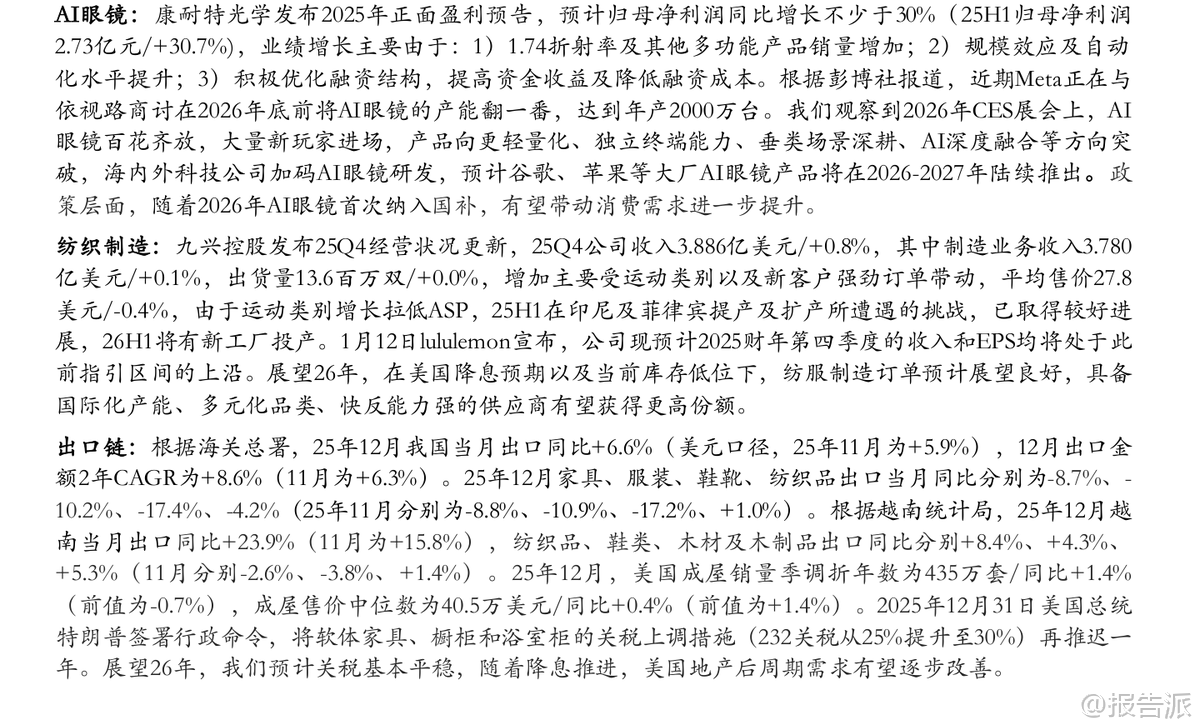

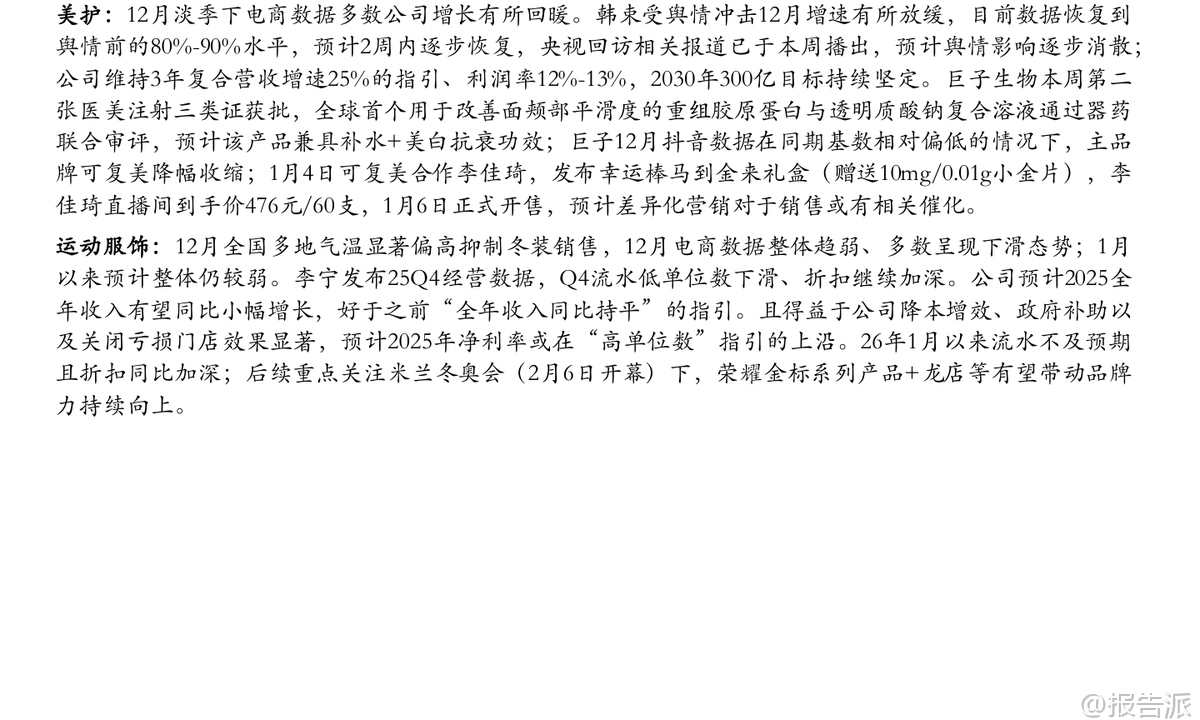

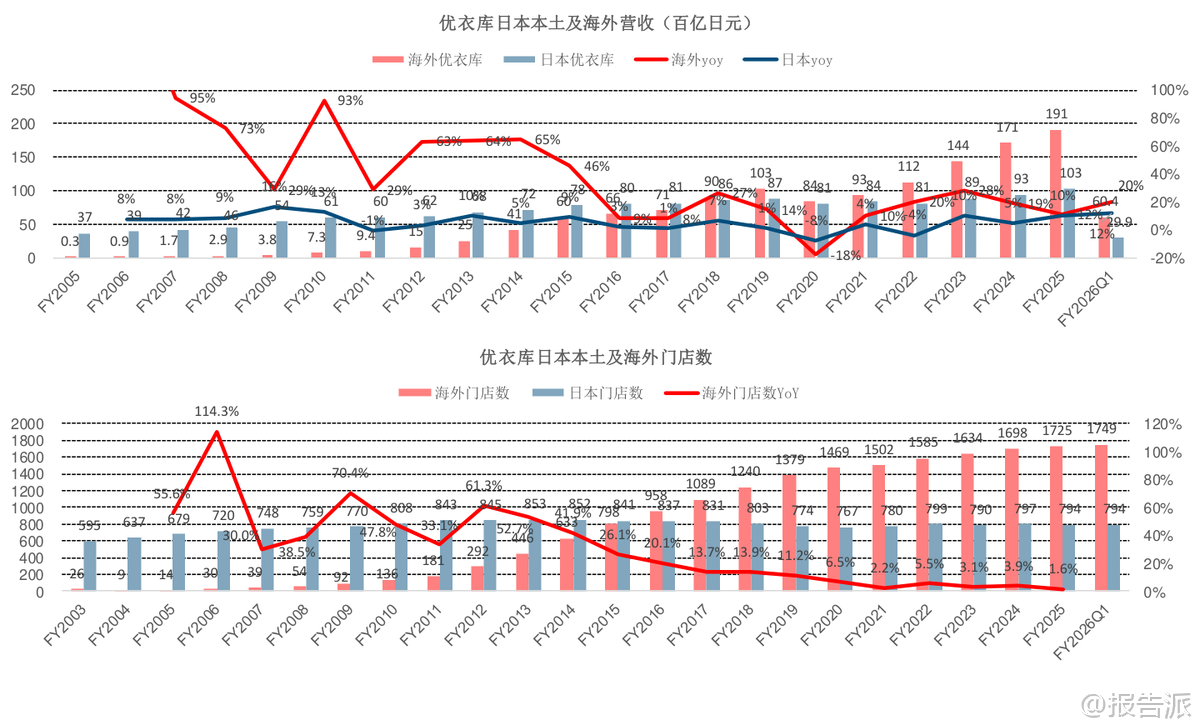

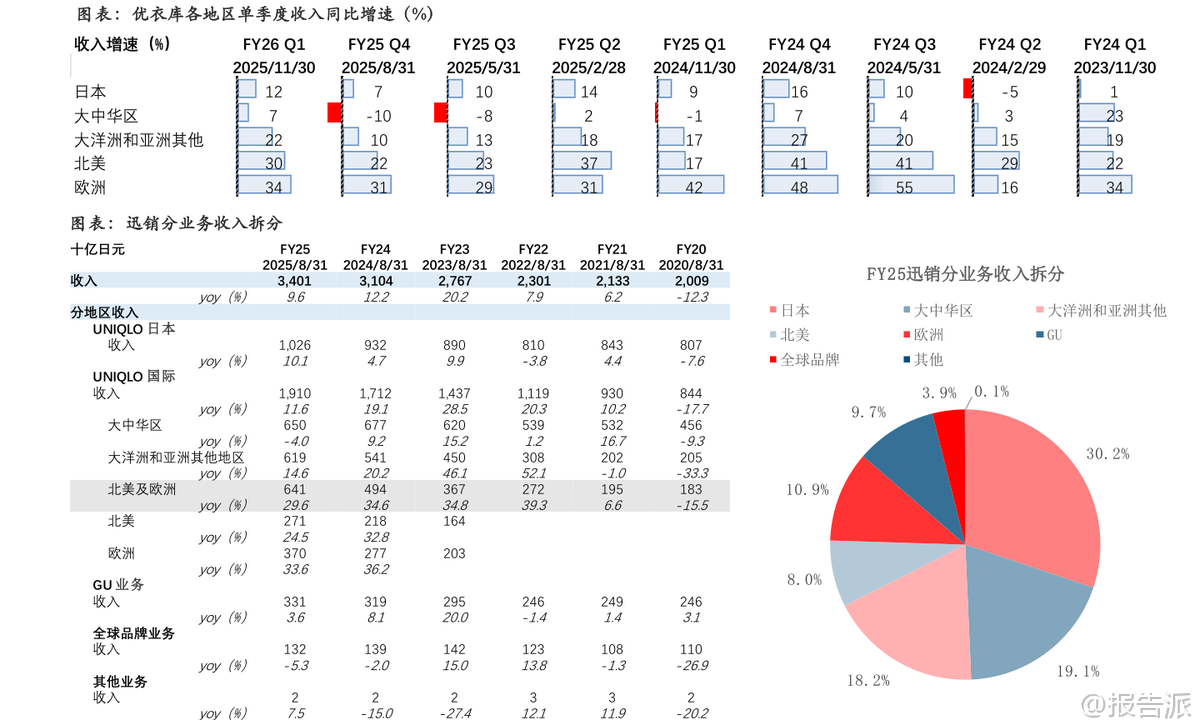

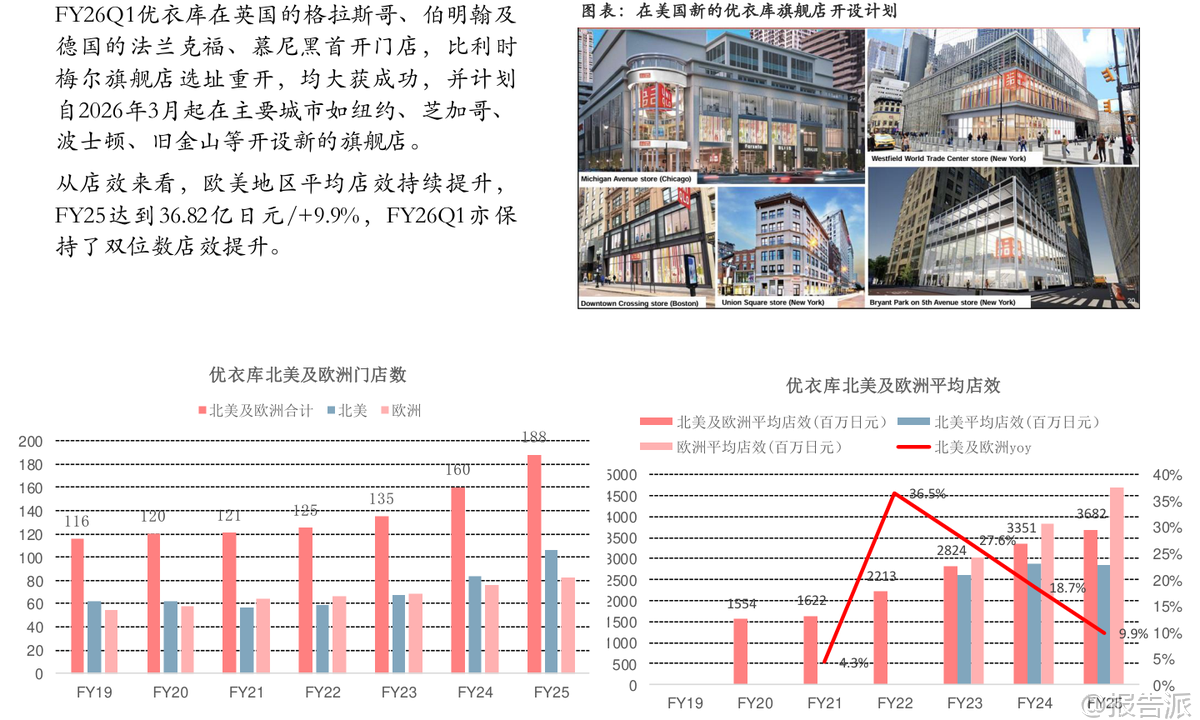

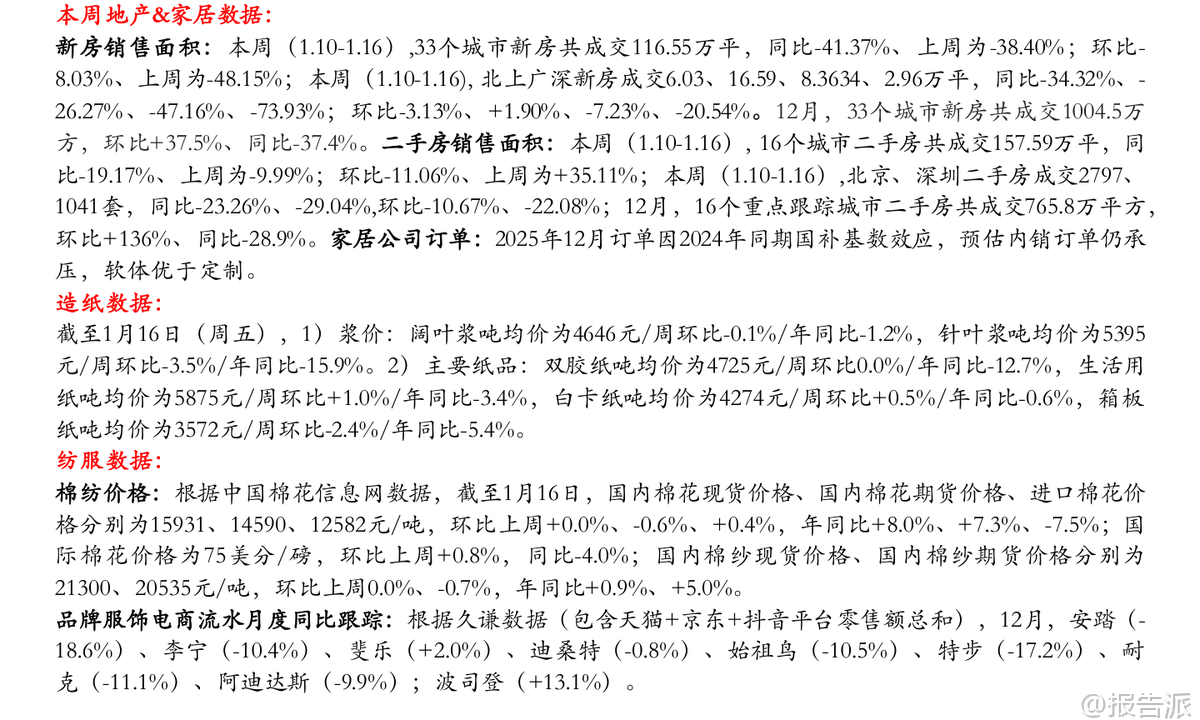

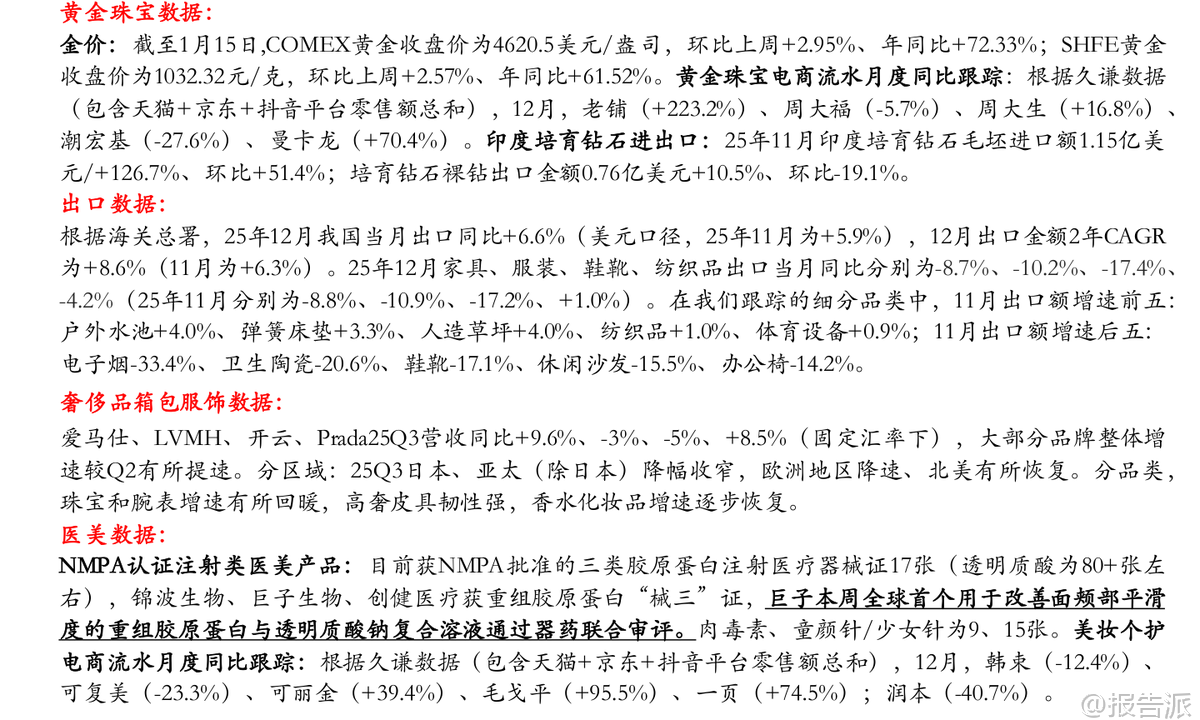

| 本周轻工行业整体呈现多点突破、结构性复苏的态势。 核心亮点来自全球服饰巨头迅销集团(优衣库母公司)在FY26Q1(2025年9月1日至11月30日)的超预期表现,其营收达10277亿日元,同比增长14.8%;归母净利润1474亿日元,同比增长11.7%,各地区均实现双增长。 尤为突出的是海外市场,海外优衣库收入同比大增20.3%,其中欧洲和北美市场分别录得34%和30%的惊人增速,显示出品牌通过旗舰店战略提升认知度的成功。 公司因此将FY26全年收入指引从+10.3%上调至+11.7%,并预计海外业务将实现双位数增长。 AI眼镜领域迎来重大催化。 康耐特光学发布盈利预告,预计2025年净利润同比增长不少于30%,主要受益于高折射率产品销量增加及自动化水平提升。 更关键的是,据彭博社报道,Meta正与依视路商讨,计划在2026年底前将AI眼镜产能翻番至年产2000万台。 这一消息叠加2026年CES展会上AI眼镜百花齐放,以及政策层面首次纳入国补,共同预示着AI眼镜产业即将进入爆发前夜,需求有望被显著拉动。 纺织制造板块展现韧性。 九兴控股2025年Q4收入微增0.8%,得益于运动品类及新客户订单的强劲带动。 展望2026年,在美国降息预期和当前库存低位背景下,纺服制造订单前景乐观,具备国际化产能、多元化品类和快速反应能力的供应商有望抢占更高市场份额。 出口链方面,中国整体出口延续回暖趋势,2025年12月出口同比+6.6%,两年复合增速达+8.6%。 然而,传统轻工品类如家具、服装、鞋靴等出口仍承压。 越南成为重要增长极,当月出口同比大幅增长23.9%,纺织品、鞋类、木材制品均实现正增长。 美国地产后周期数据边际改善,12月成屋销量同比转正,且特朗普政府已将软体家具等产品的关税上调措施推迟一年,为2026年出口环境提供了稳定预期。 美容护理赛道分化明显。 韩束受舆情影响12月增速放缓,但数据已恢复至舆情前的80%-90%水平,公司维持长期目标不变。 巨子生物再获突破,其第二张医美注射三类证获批,全球首个用于改善面颊部平滑度的重组胶原蛋白与透明质酸钠复合溶液通过审评,预计兼具补水、美白抗衰功效,并于1月4日携手李佳琦推出新品礼盒,营销催化值得期待。 运动服饰面临短期挑战。 12月全国气温偏高抑制冬装销售,多数品牌电商流水下滑。 李宁Q4流水低单位数下滑,但公司预计2025全年收入将小幅增长,好于持平预期,且净利率有望达到“高单位数”指引上沿。 后续需关注米兰冬奥会对荣耀金标系列产品及“龙店”的带动效应。 奢侈品箱包服饰整体复苏。 爱马仕、LVMH、开云、Prada在2025年Q3均实现营收增长,大部分品牌增速较Q2提速。 分区域看,日本及亚太(除日本)降幅收窄,欧洲和北美有所恢复。 分品类中,珠宝腕表回暖,高奢皮具韧性十足,香水化妆品增速逐步恢复。 Miu Miu品牌自2022年推新后持续高增,而Gucci、YSL等品牌则继续承压。 医美领域监管趋严,NMPA目前批准的三类胶原蛋白注射医疗器械仅17张,远少于玻尿酸的80余张。 锦波生物、巨子生物、创健医疗是少数获得“械三”证的企业,行业准入壁垒高,头部企业优势显著。 综上所述,2026年初轻工行业机遇与挑战并存。 以优衣库为代表的出海龙头、以AI眼镜为代表的创新科技、以及具备全球化布局的优质制造企业,正成为引领行业增长的核心力量。 同时,消费电子、医美等细分领域的政策与技术变革,也为行业带来了新的想象空间。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2026-01-18-中信建投-轻工行业26W3:迅销FY26Q1收入增长15%,欧美增长强劲,上调全年指引 发布时间:2026年 出品方:中信建投

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

88人已阅读

3

2025年文科生AI编程研究报告

资讯

93人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

92人已阅读

5

2025年数据库行业技术趋势报告

资讯

88人已阅读

6

2025年生成式人工智能商业价值报告

资讯

88人已阅读

7

2025年体育领域政策汇编报告

资讯

83人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

111人已阅读

9

2025年电子元件供应链研究报告

资讯

107人已阅读

10

2024年Web3及金融科技研究报告

资讯

79人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1719人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1952人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1868人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1936人已阅读

6

光伏银浆产业链相对简单

技术工艺

1830人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1815人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1938人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1679人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1947人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21