报告派研读:2026年人形机器人与半导体设备行业洞察

摘要: 本周中信建投发布的机械设备行业周观点聚焦于人形机器人、半导体设备、工程机械、锂电设备等多个高成长性赛道,展现出对2026年机械板块结构性机会的深度研判。核心逻辑围绕技术突破、政策催化与需求共振三大主线展开 ...

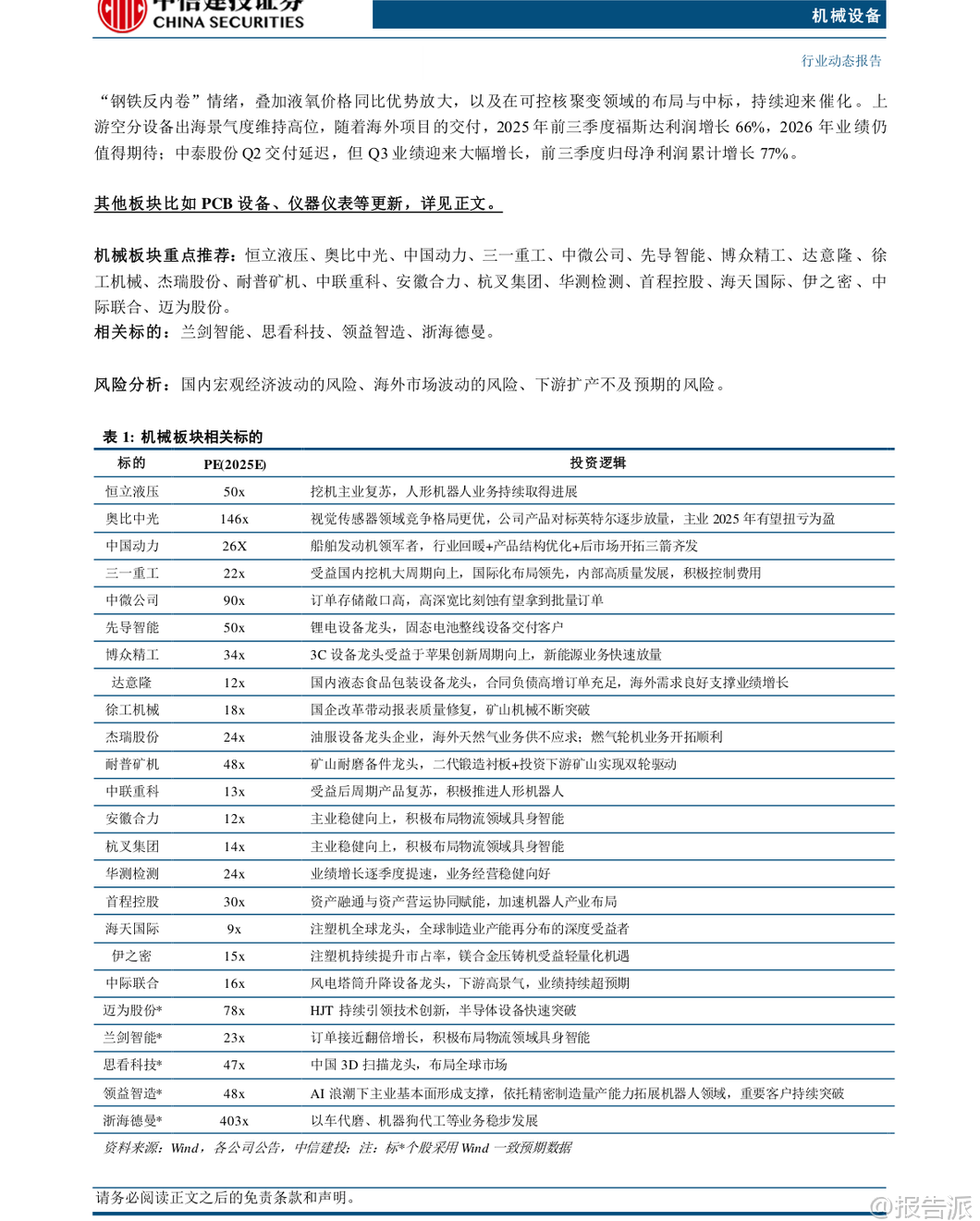

| 本周中信建投发布的机械设备行业周观点聚焦于人形机器人、半导体设备、工程机械、锂电设备等多个高成长性赛道,展现出对2026年机械板块结构性机会的深度研判。 核心逻辑围绕技术突破、政策催化与需求共振三大主线展开。 在人形机器人领域,特斯拉Optimus Gen3的发布周期成为市场关注焦点。 报告指出,Optimus V3预计将于2026年第一季度发布,量产规划已明确,这将进一步推动“物理AI”产业变革。 人形机器人与智能驾驶共享FSD端到端大模型技术底座,形成“数据-算法-硬件”的闭环迭代能力。 随着供应链进入“去伪存真”的验证阶段,建议投资者重点关注具备核心技术壁垒的优质环节,尤其是灵巧手等关键部件的进展。 此外,国产机器人厂商IPO进程、新品发布等事件也将持续提供板块催化。 相关标的包括恒立液压、奥比中光、绿的谐波、兆威机电、领益智造等。 半导体设备方面,行业景气度持续确立。 台积电2026年资本开支指引高达560亿美元,同比增长超37%,创下历史新高,主要受AI驱动的逻辑与存储扩产需求拉动。 国内角度看,先进逻辑制程存在较大缺口,在自主可控背景下,扩产加速趋势明确;同时存储进入上行周期,NAND与DRAM大幅扩产确定性强,为国产设备企业带来巨大增量空间。 报告看好先进封装的后续放量,并推荐关注中微公司、华海清科、盛美上海等存储设备厂商,以及茂莱光学、中科飞测等低国产化率环节企业。 工程机械延续复苏态势。 2025年12月挖机销量同比增长19.2%,其中国内+10.9%、出口+26.9%;汽车起重机销量同比+38.1%,履带起重机同比+68.1%,内外销全面高增。 展望2026年,预计国内市场增长超10%,出口增长超15%,内外需共振向上。 三一重工、徐工机械、中联重科等龙头企业受益于周期回暖与国际化布局深化。 锂电设备板块重点看好固态电池春季行情。 政策层面,节能与新能源汽车产业发展部际联席会议明确提出加快突破全固态电池技术;标准层面,首个国家级固态电池标准《电动汽车用固态电池第1部分:术语和分类》进入征求意见阶段,规范行业发展。 当前各企业中试线样品正接受严苛检验,技术路线逐步收敛,头部电池厂及整车厂有望开启新一轮招标。 先导智能、先惠技术、海目星等设备厂商在固态电池整线布局领先,具备先发优势。 叉车与移动机器人领域,12月叉车外销同比增长4%,内销短期承压主因高基数及企业年度目标完成后的发货节奏调整。 长期看,智慧物流趋势明确,头部企业已推出具身智能产品,“无人化”应用场景快速放量。 安徽合力、杭叉集团积极布局智能物流,未来成长可期。 其他细分领域亦有亮点:风电装机高景气带动塔筒升降设备龙头中际联合业绩超预期;工业气体受益顺周期修复与出海扩张,杭氧股份、福斯达表现亮眼;检测服务行业集中度提升,华测检测、广电计量等龙头持续受益。 整体来看,中信建投维持机械设备行业“强于大市”评级,重点推荐恒立液压、中微公司、先导智能、三一重工、徐工机械、博众精工、迈为股份等兼具技术壁垒与成长弹性的核心标的。 风险提示包括宏观经济波动、海外市场不确定性及下游扩产不及预期等。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2026-01-19-中信建投-机械设备行业周观点:人形机器人密切关注Optimus Gen3发布周期,半导体设备景气度持续确立 发布时间:2026年 报告出品方:中信建投 文档页数:30页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

93人已阅读

3

2025年文科生AI编程研究报告

资讯

97人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

96人已阅读

5

2025年数据库行业技术趋势报告

资讯

92人已阅读

6

2025年生成式人工智能商业价值报告

资讯

93人已阅读

7

2025年体育领域政策汇编报告

资讯

88人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

115人已阅读

9

2025年电子元件供应链研究报告

资讯

109人已阅读

10

2024年Web3及金融科技研究报告

资讯

85人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1721人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1955人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1870人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1940人已阅读

6

光伏银浆产业链相对简单

技术工艺

1835人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1816人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1940人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1680人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1948人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21