报告派研读:2026年财税AI+SaaS深度报告

摘要: 税友股份作为国内领先的数智财税服务平台厂商及数字政务综合解决方案服务商,正迎来从G端(政府)向B端(企业)转型的关键拐点。公司深耕税务信息化领域二十余年,自1999年成立以来,始终聚焦财税数字化,凭借技术积 ...

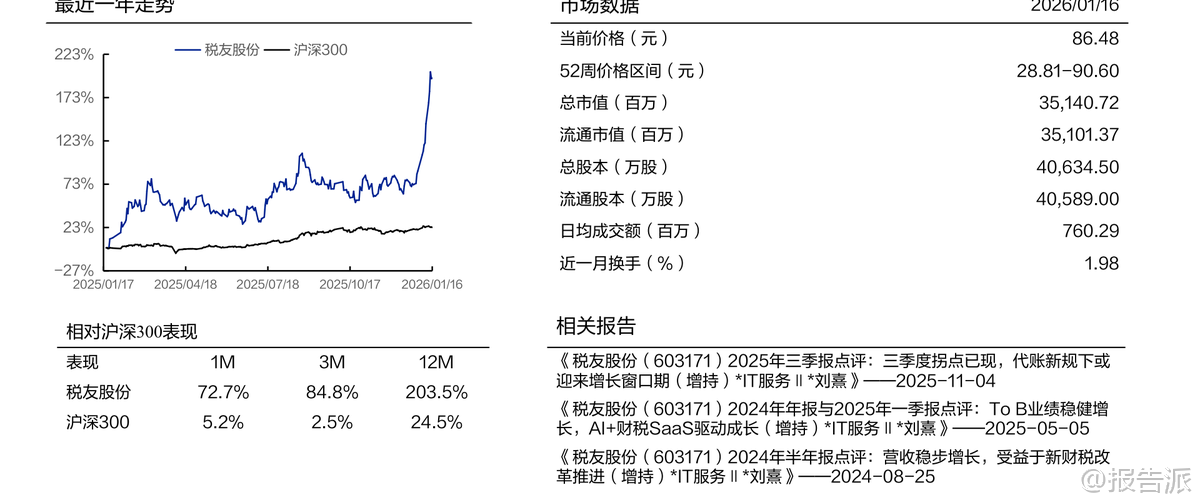

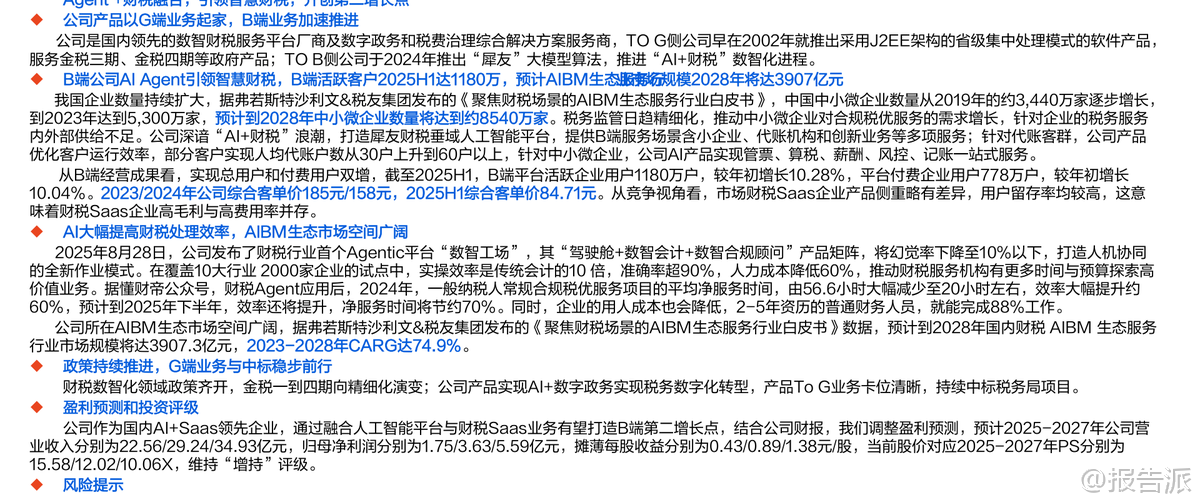

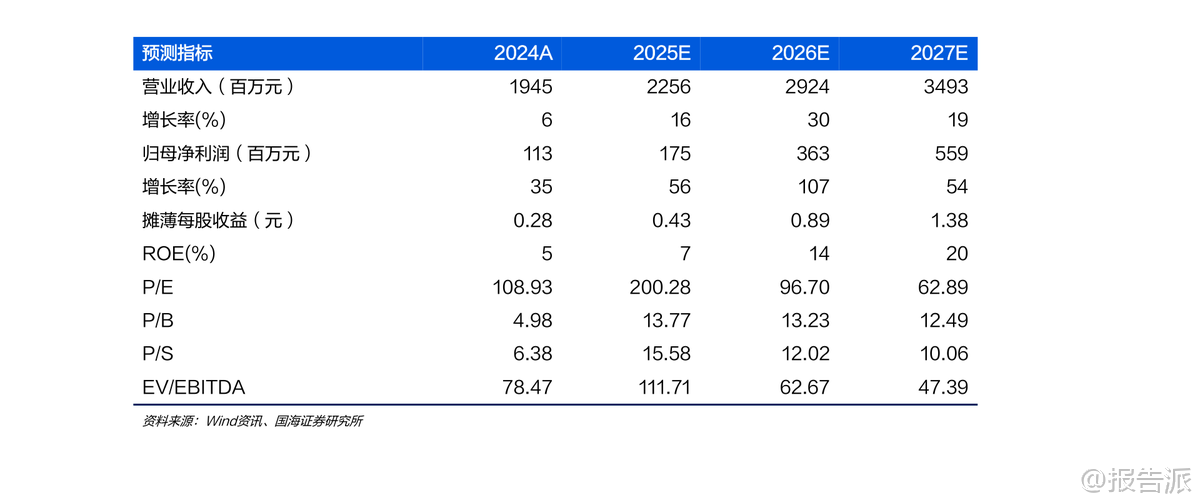

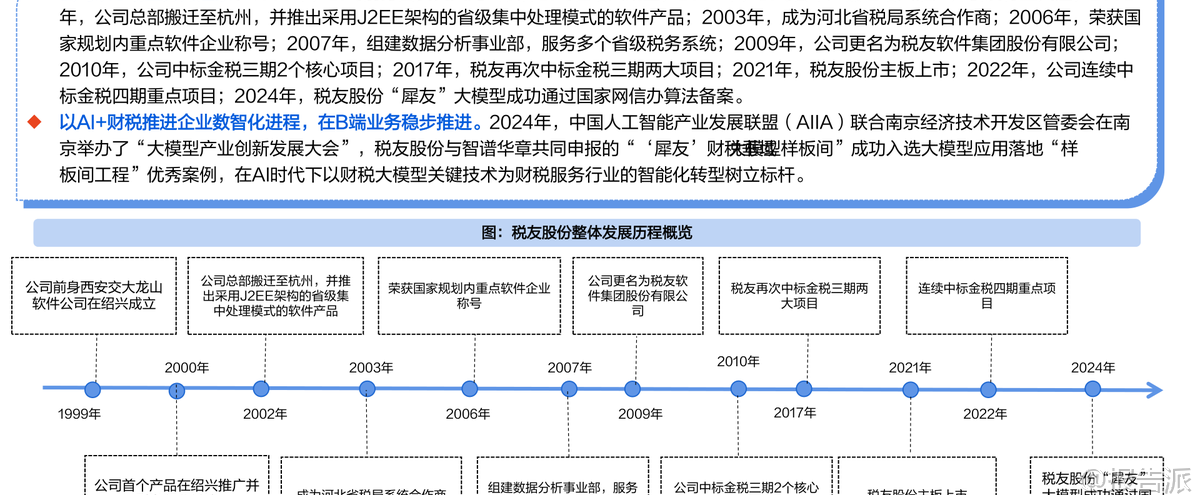

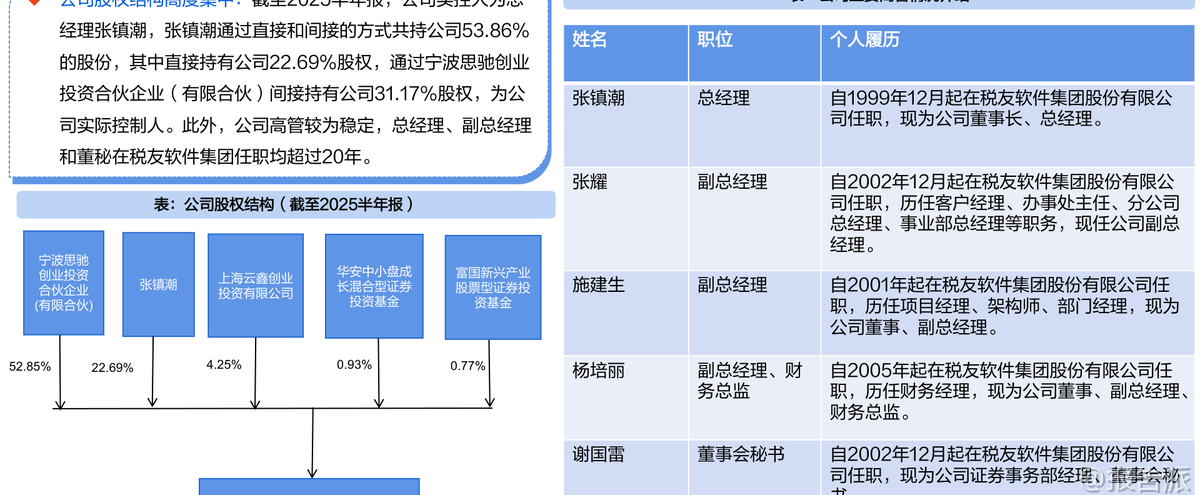

| 税友股份作为国内领先的数智财税服务平台厂商及数字政务综合解决方案服务商,正迎来从G端(政府)向B端(企业)转型的关键拐点。 公司深耕税务信息化领域二十余年,自1999年成立以来,始终聚焦财税数字化,凭借技术积累和政策理解优势,在金税三期、四期等国家级项目中持续中标,奠定了其在To G市场的领先地位。 如今,随着“犀友”大模型的推出与AI Agent技术的落地,公司正加速构建以AI为核心的B端增长第二曲线。 核心逻辑在于:税务监管日益精细化叠加中小企业数量激增,催生了庞大的合规税优服务需求。 根据弗若斯特沙利文与税友集团联合发布的白皮书,中国中小微企业数量已从2019年的3440万家增长至2023年的5300万家,预计2028年将达8540万家。 然而,传统财税服务模式效率低、成本高,难以满足高质量、个性化的服务需求,市场存在显著供需错配。 税友股份依托“犀友”财税垂域大模型,打造Agentic平台“数智工场”,实现AI与财税SaaS的深度融合,破解行业痛点。 公司在B端的战略布局清晰且成效显著。 通过亿企赢平台,构建“财税实务+合规税优+财经管理”三层价值体系。 在财税实务层,AI自动化处理发票管理、记账报税等基础流程;在合规税优层,提供风险预警、政策适配及定制化税优方案,并通过Copilot辅助专家服务,推动高价值服务规模化;在经营赋能层,利用大模型生成智能分析报告,辅助企业决策。 2025年8月发布的“驾驶舱+数智会计+数智合规顾问”产品矩阵,将幻觉率控制在10%以下,在试点中实操效率达传统会计的10倍,准确率超90%,人力成本降低60%。 据第三方数据,应用Agent后,一般纳税人常规服务时间由56.6小时降至20小时,效率提升约60%,预计2025年下半年可进一步节约70%的服务时间。 经营成果上,B端用户规模与付费转化双增长。 截至2025年上半年,平台活跃企业用户达1180万户,较年初增长10.28%;付费用户778万户,同比增长10.04%。 虽然2025H1综合客单价为84.71元,较往年有所波动,但用户基数的快速扩张和AI产品渗透率的提升(2024年AI产品收入贡献已超20%),预示着长期增长潜力。 公司通过托管、代账等多种模式深化生态协同,部分代账机构客户人均代户数从30户提升至60户以上,甚至突破90户,显著提升行业人效。 与此同时,G端业务依然稳健。 公司深度参与金税四期建设,中标国家税务总局多个重大项目,如自然人税收管理系统、全国统一电子税务局升级维护等,合同金额数千万元。 公司持续推进信创化建设,产品全面适配国产软硬件环境,并拓展至人社、财政等非税领域,打开新的市场空间。 2025年上半年,数据价值服务收入同比增长17%,显示出G端业务的持续生命力。 展望未来,AIBM生态市场空间广阔。 白皮书预测,到2028年,聚焦财税场景的AIBM生态服务行业市场规模将达到3907.3亿元,2023-2028年复合增长率高达74.9%。 国海证券据此上调盈利预测,预计公司2025-2027年营业收入分别为22.56亿、29.24亿、34.93亿元,归母净利润分别为1.75亿、3.63亿、5.59亿元。 尽管面临政策变化、网络安全、人才竞争等风险,但税友股份凭借深厚的G端卡位优势、领先的AI技术落地能力和不断扩大的B端生态,已构筑起坚实的竞争壁垒,有望在财税数字化浪潮中持续领跑。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2026-01-19-国海证券-国海证券-税友股份(603171)深度报告:深耕G端税务二十余载,B端AI+Saas打开新空间 发布时间:2026年 出品方:国海证券 文档页数:37页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

88人已阅读

3

2025年文科生AI编程研究报告

资讯

93人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

92人已阅读

5

2025年数据库行业技术趋势报告

资讯

88人已阅读

6

2025年生成式人工智能商业价值报告

资讯

88人已阅读

7

2025年体育领域政策汇编报告

资讯

83人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

111人已阅读

9

2025年电子元件供应链研究报告

资讯

107人已阅读

10

2024年Web3及金融科技研究报告

资讯

79人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1719人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1952人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1868人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1936人已阅读

6

光伏银浆产业链相对简单

技术工艺

1830人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1815人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1938人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1679人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1947人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21