报告派研读:2026年电力设备与新能源行业深度报告

摘要: 随着人工智能技术的迅猛发展,全球智算中心(A IDC)建设进入快车道。截至2025年7月,全国智算总规模已达78万Pflops,位居世界第二。与此同时,算力扩张带来能耗激增,2024-2030年数据中心用电量预计在4051亿至5301 ...

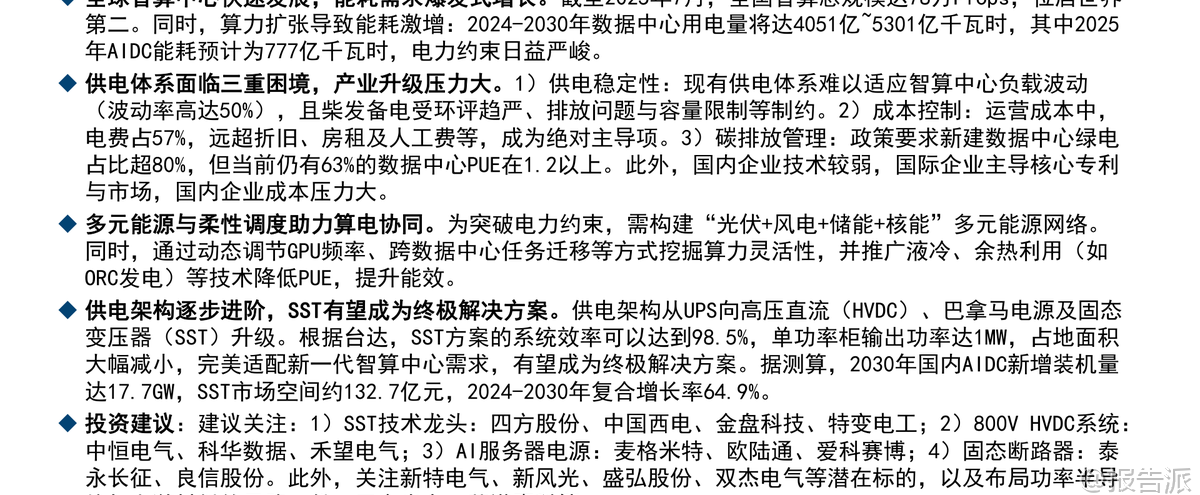

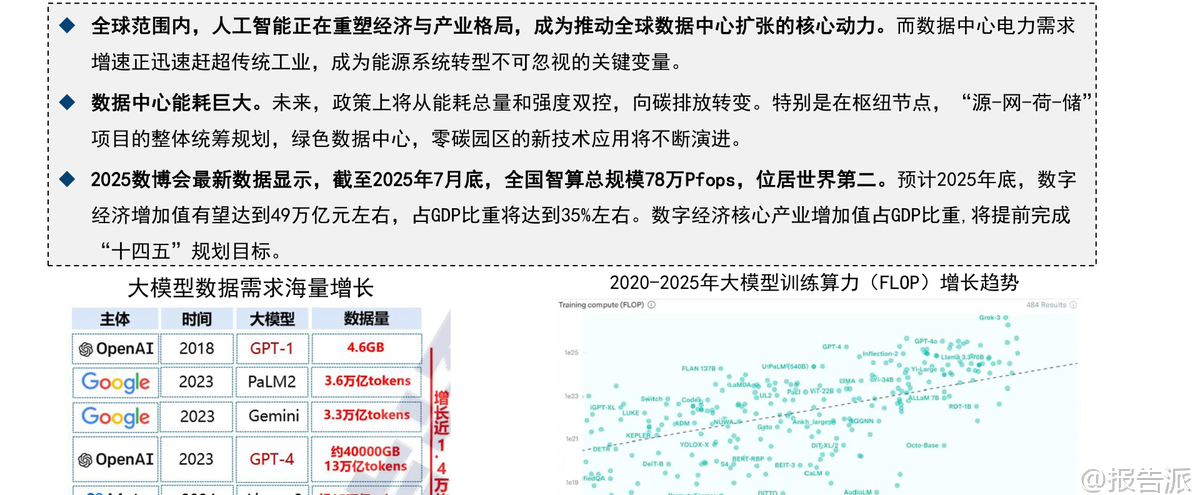

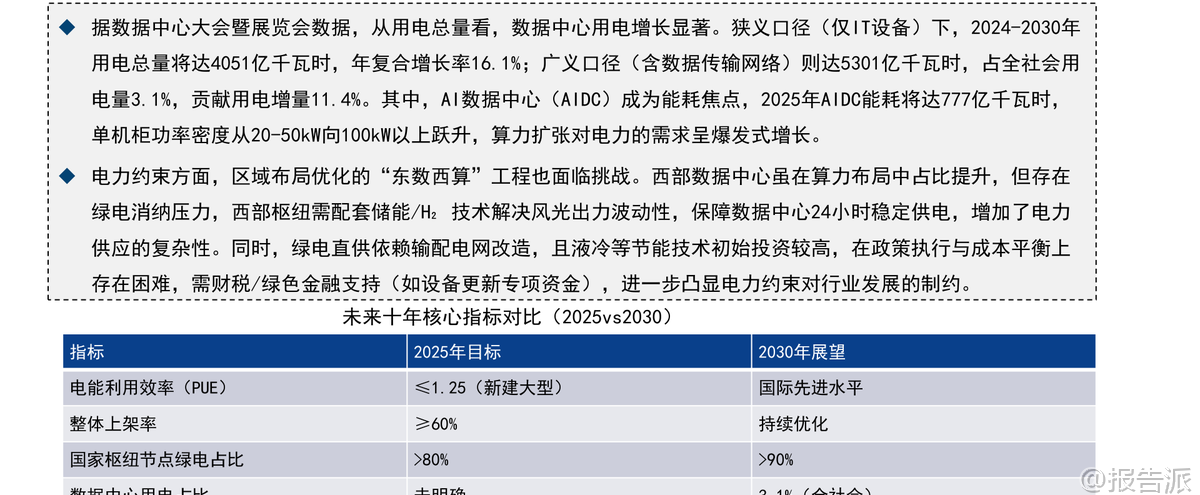

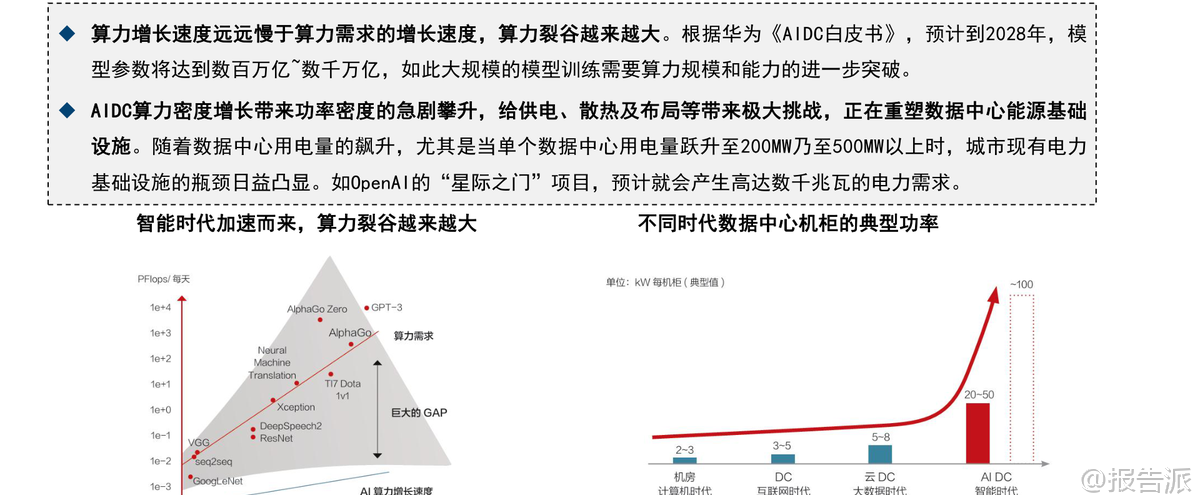

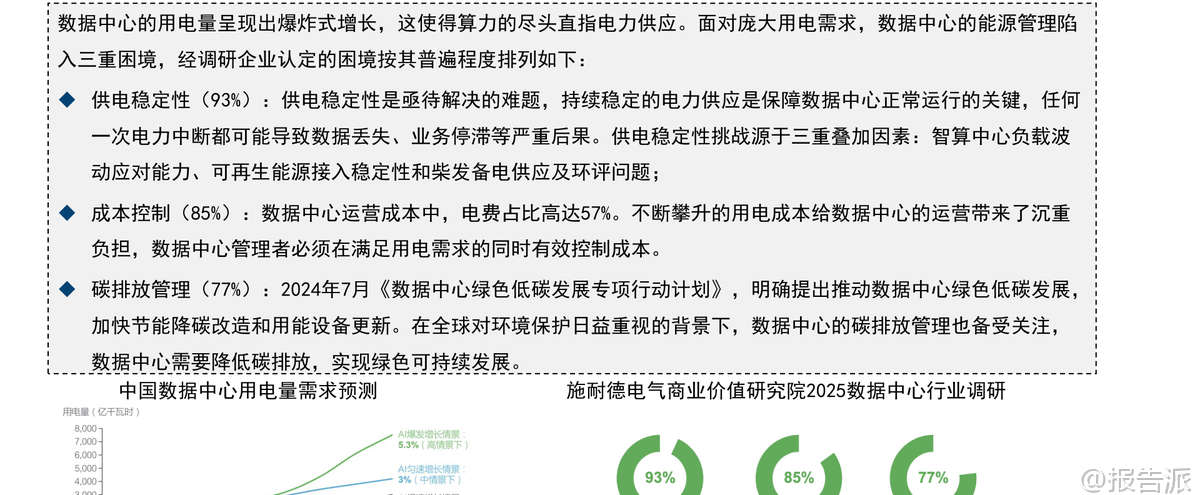

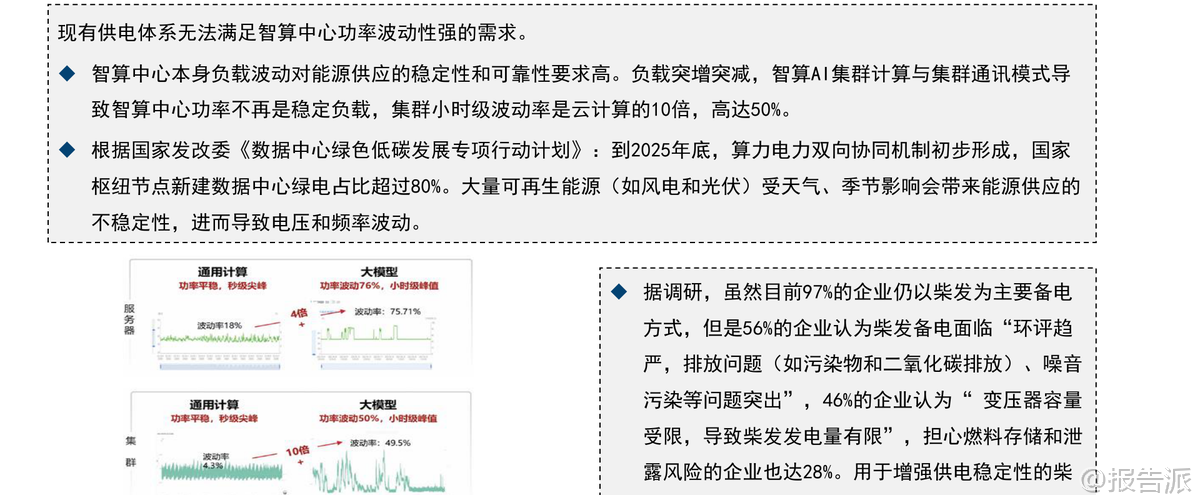

| 随着人工智能技术的迅猛发展,全球智算中心(A IDC)建设进入快车道。 截至2025年7月,全国智算总规模已达78万Pflops,位居世界第二。 与此同时,算力扩张带来能耗激增,2024-2030年数据中心用电量预计在4051亿至5301亿千瓦时之间,其中2025年A IDC能耗将达到777亿千瓦时,电力供应已成为制约行业发展的核心瓶颈。 面对高密度算力带来的巨大能耗压力,当前A IDC供电体系正面临三重严峻挑战。 首先是供电稳定性问题:智算中心负载波动剧烈,波动率高达50%,远超传统云计算场景。 而目前97%的企业仍依赖柴发作为备用电源,但56%的企业认为其存在环评趋严、排放污染等问题,46%的企业则担忧变压器容量受限导致发电能力不足。 其次是成本控制难题:电费占数据中心运营成本高达57%,远高于折旧、房租和人工等支出,成为影响盈利的关键因素。 第三是碳排放管理压力:政策要求新建数据中心绿电占比超80%,但当前仍有63%的数据中心PUE在1.2以上,绿色转型迫在眉睫。 为突破上述困境,行业正在从多维度探索“算电协同”的解决方案。 一方面构建多元互补能源网络,通过光伏、风电、储能、核能等多种清洁能源组合,提升绿电消纳能力;另一方面推动柔性调度体系建设,利用AI算法动态调节GPU工作频率,实现跨数据中心任务迁移,优化电力资源配置效率。 同时,推广液冷、余热利用(如ORC发电)等节能技术,进一步降低PUE值,提升整体能效水平。 在此背景下,供电架构也在持续演进升级。 从传统的UPS系统出发,逐步向高压直流(HVDC)、巴拿马电源发展,最终迈向以固态变压器(SST)为代表的下一代供电方案。 根据台达发布的SST智能直流供电系统,其系统效率可达98.5%,单功率柜输出功率达1MW,占地面积仅1平方米,相较传统方案减少50%以上,完美适配兆瓦级高密算力需求。 SST之所以被视为终极解决方案,在于其多项突出优势:一是效率更高,采用宽禁带半导体材料(如碳化硅、氮化镓),端到端效率突破98%;二是空间更省,高频变换使变压器体积缩小70%-80%;三是响应更快,毫秒级动态响应可精准匹配AI负载瞬态变化;四是集成度更高,融合APF、SVG功能,支持谐波补偿与无功调节;五是兼容性更强,可无缝接入风光储氢等分布式能源,助力绿电比例提升至50%以上。 市场前景方面,据测算,2030年中国A IDC新增装机量将达17.7GW,SST渗透率有望从2024年的3%提升至2030年的30%,对应市场规模约132.7亿元,2024-2030年复合增长率高达64.9%。 值得注意的是,国际厂商如英伟达已明确推进800V HVDC架构,并联合上下游打造生态联盟,而国内则呈现多元化路线并存格局,短期内中低密度机柜仍是主流,但向高电压、高效率方向演进趋势不可逆转。 投资层面建议重点关注四大方向:一是SST技术龙头,包括四方股份、中国西电、金盘科技、特变电工;二是800V HVDC系统供应商,如中恒电气、科华数据、禾望电气;三是AI服务器电源企业,如麦格米特、欧陆通、爱科赛博;四是固态断路器领域标的,如泰永长征、良信股份。 此外还可关注新特电气、盛弘股份、双杰电气等潜在受益者,以及布局功率半导体上游材料的云路股份、三安光电、英诺赛科等企业。 当然,该路径也面临三大风险:一是技术迭代风险,新型供电架构尚未完全标准化,产业化进程可能延迟;二是政策变动风险,若新基建或数字经济扶持政策调整,可能影响下游建设节奏;三是市场竞争加剧风险,国内外巨头加速布局,行业竞争日趋激烈。 总体来看,在AI算力爆发与双碳目标双重驱动下,以SST为核心的新型供电体系正迎来历史性发展机遇,或将重塑整个数据中心基础设施格局。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:AIDC供电三重挑战下,SST率军突围 发布时间:2026年 报告出品方:华金证券 文档页数:42页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

88人已阅读

3

2025年文科生AI编程研究报告

资讯

93人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

92人已阅读

5

2025年数据库行业技术趋势报告

资讯

88人已阅读

6

2025年生成式人工智能商业价值报告

资讯

88人已阅读

7

2025年体育领域政策汇编报告

资讯

83人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

111人已阅读

9

2025年电子元件供应链研究报告

资讯

107人已阅读

10

2024年Web3及金融科技研究报告

资讯

79人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1719人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1952人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1868人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1936人已阅读

6

光伏银浆产业链相对简单

技术工艺

1830人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1815人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1938人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1679人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1947人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21