报告派研读:2026年海外消费行业深度报告

摘要: 国海证券发布的《2026年海外消费行业策略:聚焦高端消费》报告全面分析了当前全球消费市场的发展趋势,围绕纺织制造、运动鞋服和奢侈品三大核心板块展开深入探讨,并提出2026年的投资主线——聚焦高端消费。整体维持 ...

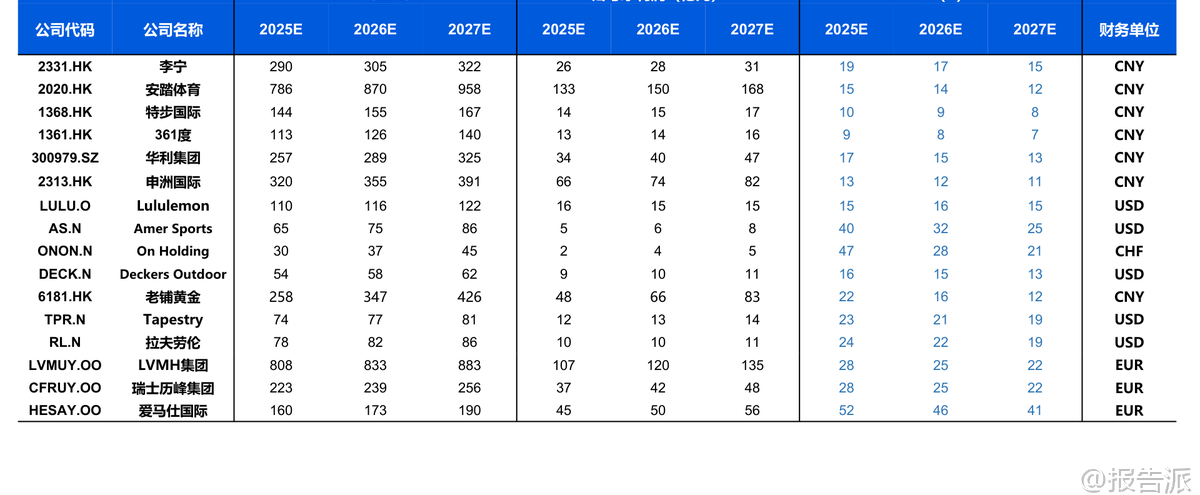

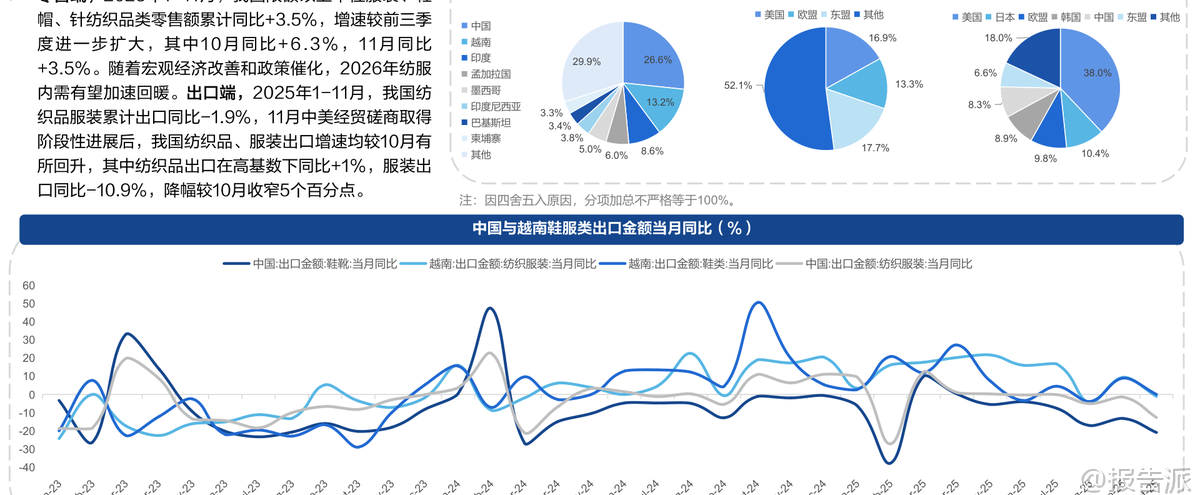

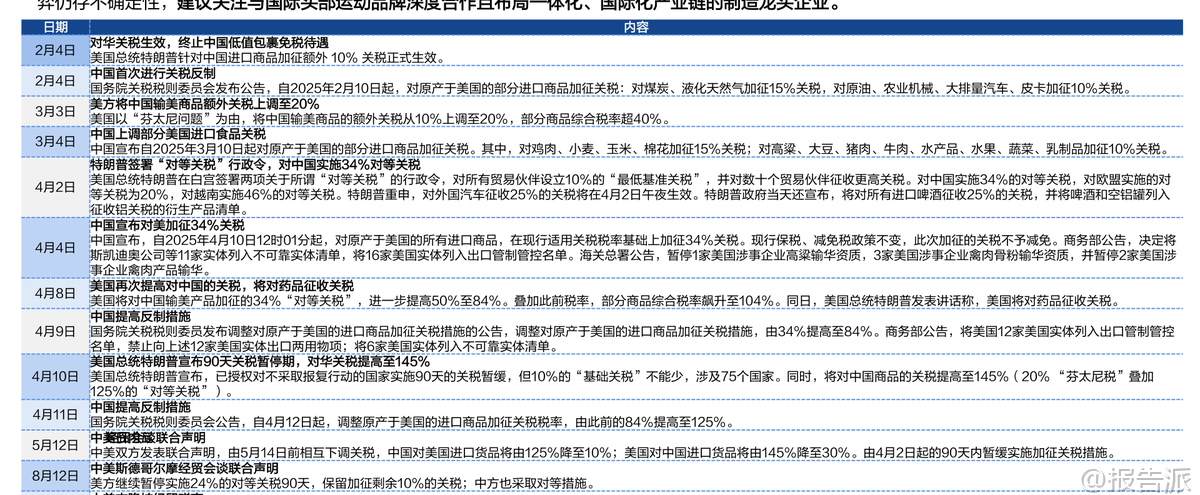

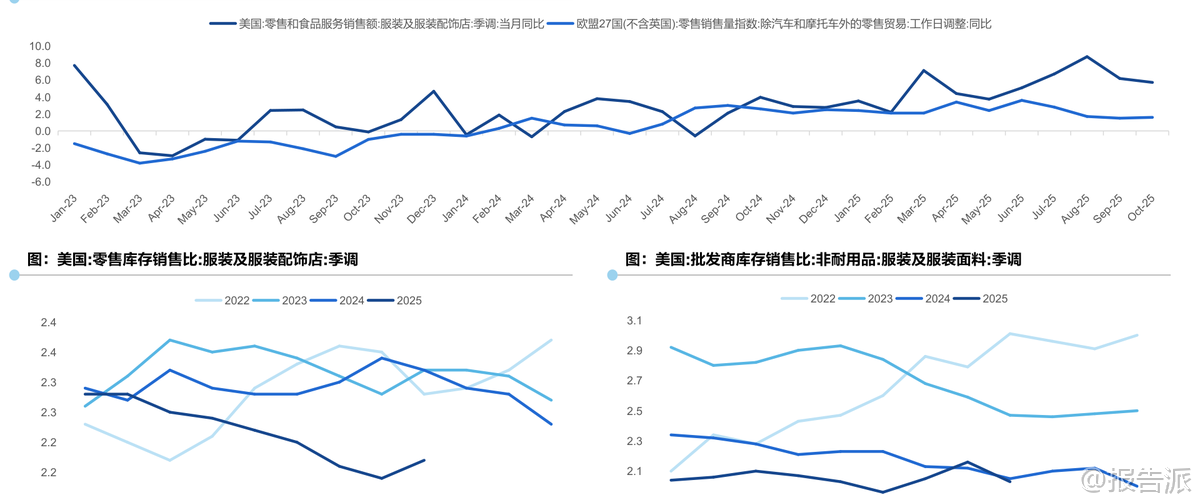

| 国海证券发布的《2026年海外消费行业策略:聚焦高端消费》报告全面分析了当前全球消费市场的发展趋势,围绕纺织制造、运动鞋服和奢侈品三大核心板块展开深入探讨,并提出2026年的投资主线——聚焦高端消费。 整体维持海外消费及纺织服装行业“推荐”评级。 在纺织制造领域,尽管2025年受到中美贸易摩擦的阶段性冲击,导致出口承压,但随着11月吉隆坡经贸磋商取得进展,关税影响趋缓,出口降幅已明显收窄。 目前下游国际品牌客户库存普遍处于健康水平,叠加2026年为体育大年(如奥运会等),上游制造订单有望迎来改善。 报告建议关注抗风险能力强的龙头企业,特别是对美业务敞口较小、估值具备性价比的申洲国际,以及新客户合作顺利、国际化产能布局加速的华利集团。 运动鞋服行业呈现“高端需求刚性,中端需求疲软”的分化格局。 国内品牌方面,受外部消费环境疲软影响,2025年前三季度流水增速呈下降趋势,整体处于弱修复状态。 不过,可隆、迪桑特等高端定位品牌展现出较强韧性。 2025年第四季度零售数据同比增幅扩大,预示着内需回暖迹象显现。 报告看好2026年在宏观经济改善和政策催化下,国产运动鞋服品牌迎来向上修复空间,重点推荐受益于奥运营销的李宁、索康尼表现优异的特步国际、多品牌协同发展的安踏体育以及质价比突出的361度。 国际高端运动品牌增长动能出现分化。 On Holding凭借其高端全价品牌形象,在美国市场需求稳健,并在亚太市场快速扩张,盈利能力持续提升。 Amer Sports通过多品牌布局与全球化战略共振,Salomon品牌成功引领第二增长曲线。 相比之下,Lululemon和Deckers虽在北美市场因宏观经济压力和竞争加剧而增长放缓,股价在2025年大幅下挫近50%,但考虑到其强大的品牌力和积极的国际市场扩张,报告认为其2026年有望实现边际改善,当前估值已具备较高性价比。 奢侈品行业是本报告的核心焦点。 2025年全球个人奢侈品行业经历增长停滞,主要原因是约2000万“向往型消费者”因价格高企、经济不确定性而流失或转向二手市场。 然而,行业结构正在重构,消费逻辑从外在展示转向寻求持久价值、体验与性价比。 值得注意的是,年消费额超2万欧元的顶级客户贡献收入占比大幅提升至46%(2019年仅为30%),成为支撑行业复苏的关键力量。 2025年第三季度起,中国区奢侈品销售显著改善,LVMH、历峰、开云等集团业绩回暖,太古地产等高端商业地产零售额同比提升,显示出企稳复苏的趋势。 此轮复苏的动力主要来自资本市场财富效应带动高净值人群财富增值、海内外价差收窄促进消费回流以及低基数效应。 展望2026年,报告预计中国奢侈品消费将同比增长约4%,复苏势头有望延续,驱动因素包括房地产市场企稳、旅游消费回流、财富效应延续及品牌策略调整。 报告特别指出,中国本土高端品牌的兴起与民族自信提升同频共振。 以老铺黄金为代表的本土品牌,凭借非遗工艺和文化叙事,正在创造“文化溢价”,并开始探索出海。 报告评估,老铺黄金出海尚处初期,但参考TASAKI等高奢品牌的全球布局,未来有潜力扩展至30-50家门店,覆盖东南亚、中东及欧美华人聚集区。 投资建议方面,报告维持行业“推荐”评级。 对于纺织制造,关注申洲国际和华利集团;对于国产运动鞋服,推荐李宁、安踏、特步和361度;对于国际运动品牌,看好ON和Amer Sports的增长潜力,同时认为Lululemon和Deckers存在超跌机会;对于奢侈品,则重点关注Tapestry、拉夫劳伦、老铺黄金,以及经营调整后有望复苏的瑞士历峰集团、LVMH集团和爱马仕国际。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2026-01-19-国海证券-国海证券-2026年海外消费行业策略:聚焦高端消费 发布时间:2026年 报告出品方:国海证券 文档页数:48页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

77人已阅读

3

2025年文科生AI编程研究报告

资讯

79人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

82人已阅读

5

2025年数据库行业技术趋势报告

资讯

78人已阅读

6

2025年生成式人工智能商业价值报告

资讯

75人已阅读

7

2025年体育领域政策汇编报告

资讯

75人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

97人已阅读

9

2025年电子元件供应链研究报告

资讯

93人已阅读

10

2024年Web3及金融科技研究报告

资讯

69人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1716人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1862人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1674人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21