报告派研读:2025年摩托车行业数据更新报告

摘要: 2025年,中国摩托车行业在出口强劲拉动下整体保持增长态势,内销则面临结构性调整。根据中国摩托车商会发布的最新数据,2025年1-12月,全国摩托车累计销量(含内销与出口)达1699万辆,同比增长16%。其中,出口量为1 ...

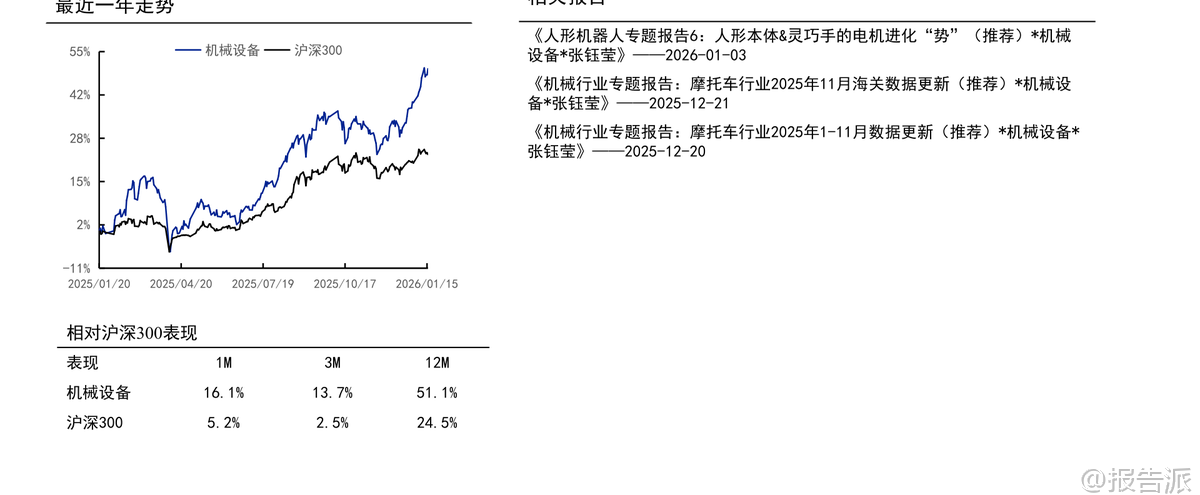

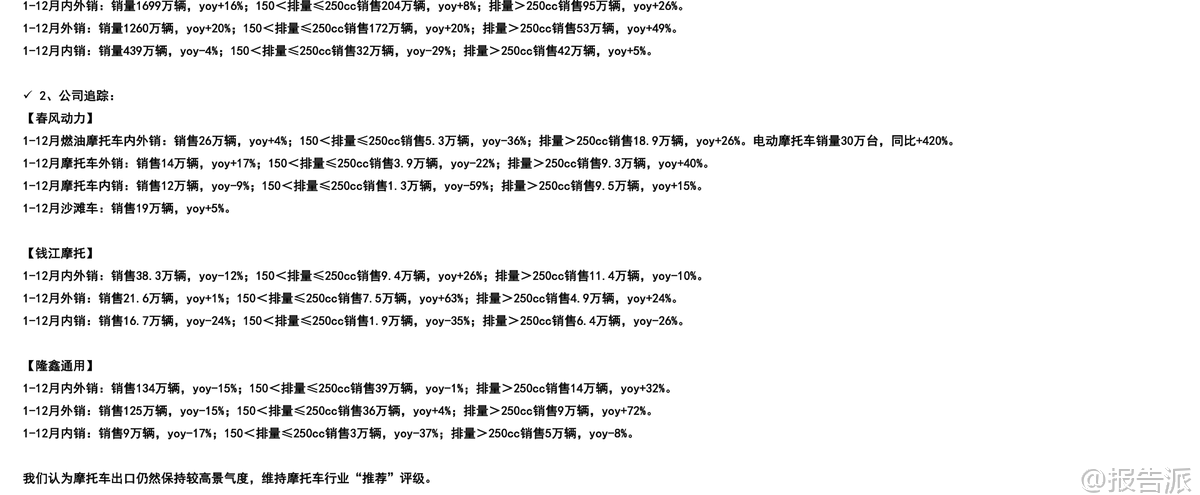

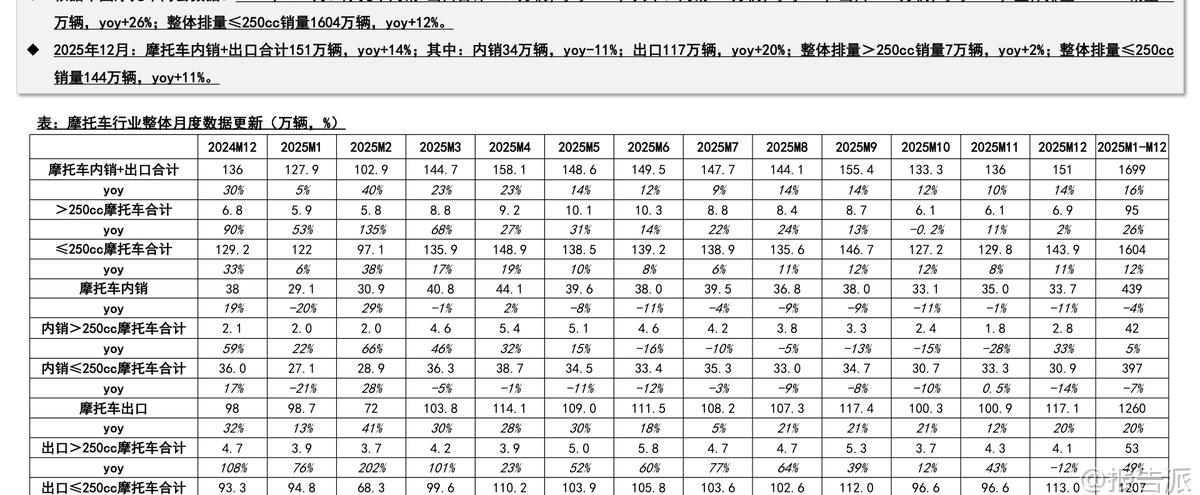

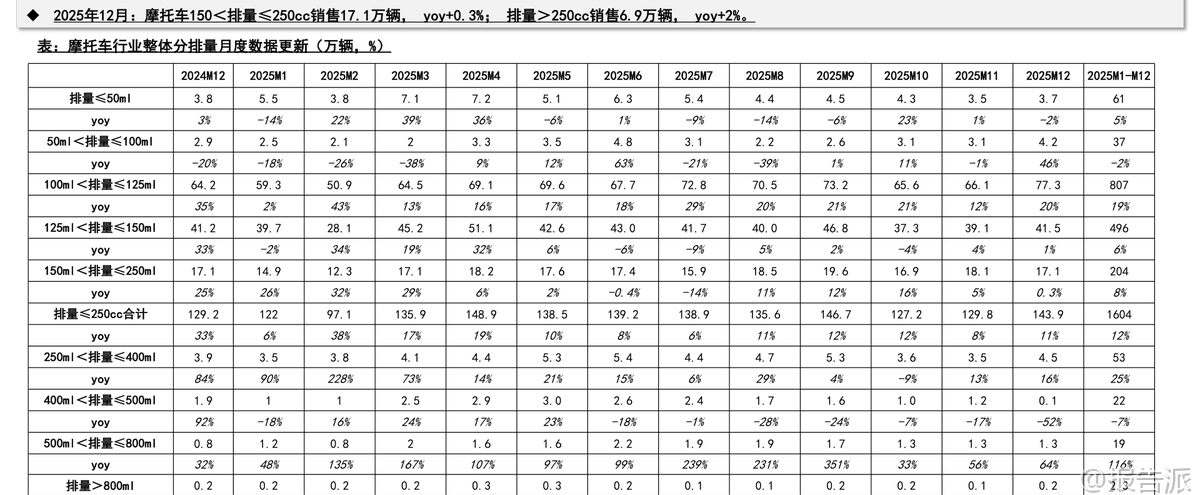

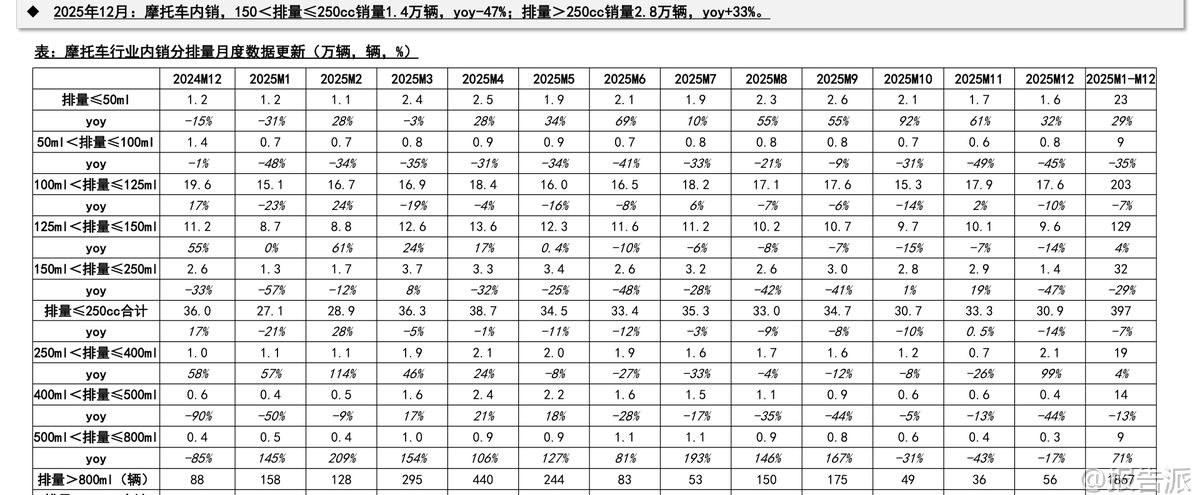

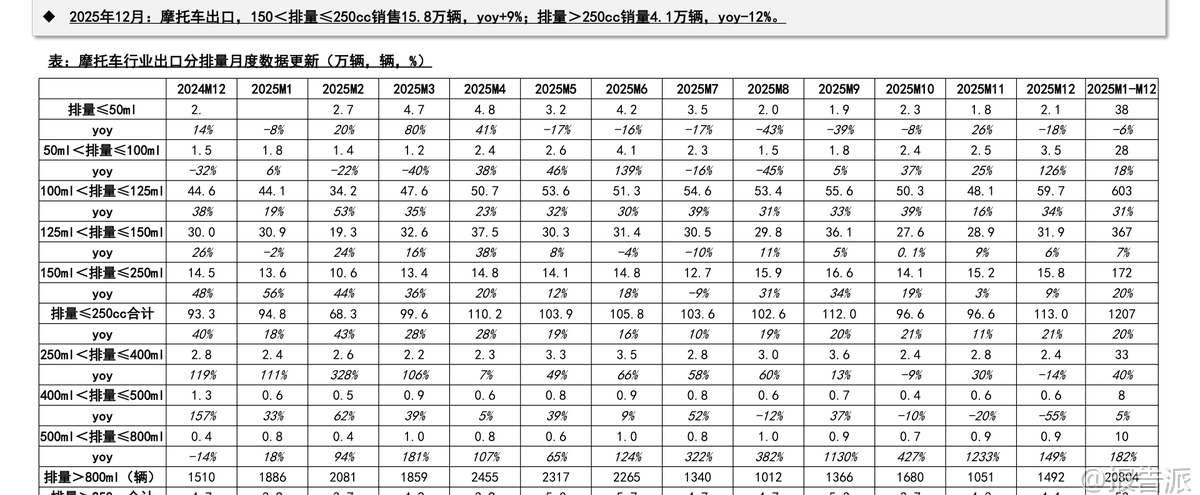

| 2025年,中国摩托车行业在出口强劲拉动下整体保持增长态势,内销则面临结构性调整。 根据中国摩托车商会发布的最新数据,2025年1-12月,全国摩托车累计销量(含内销与出口)达1699万辆,同比增长16%。 其中,出口量为1260万辆,同比增长20%,成为行业增长的核心驱动力;而内销仅完成439万辆,同比下滑4%,显示出国内市场仍处于承压状态。 从排量结构来看,中大排量摩托车持续展现出强劲的增长动能。 全年排量超过250cc的摩托车总销量达95万辆,同比增长26%。 值得注意的是,这一增长主要由出口带动——出口中大排量车型销量达53万辆,同比大幅增长49%,反映出中国高端摩托车产品在国际市场的认可度不断提升。 相比之下,内销市场中大排量车型表现温和,销量为42万辆,同比增长5%,增速明显放缓。 尤其在150cc至250cc细分市场,内销同比下降29%,表明消费者信心或政策环境对中端排量车型的消费仍存在一定制约。 细分到企业层面,头部企业表现分化明显。 春风动力在2025年实现燃油摩托车总销量26万辆,同比增长4%。 其大排量优势进一步凸显,排量>250cc车型销量达18.9万辆,同比增长26%。 同时,公司在海外市场表现亮眼,外销燃油摩托车14万辆,同比增长17%,其中大排量出口占比高达66%。 此外,春风动力电动摩托车销量达到30万台,同比暴增420%,展现出其在新能源领域的快速布局能力。 沙滩车业务也稳步增长,全年销售19万辆,同比增长5%。 钱江摩托2025年总体销量为38.3万辆,同比下降12%,内外销均出现不同程度下滑。 尽管整体承压,但公司在150cc至250cc排量段实现逆势增长,销量达9.4万辆,同比增长26%,显示出其在该细分市场的竞争力正在增强。 出口方面,钱江摩托实现21.6万辆销量,同比增长1%,其中大排量出口4.9万辆,同比增长24%,表明其出口结构也在向高附加值产品转型。 然而,内销仅为16.7万辆,同比下降24%,反映出其在国内市场面临的挑战较大。 隆鑫通用全年销量为134万辆,同比下降15%。 虽然总量下滑,但其大排量产品增长显著,排量>250cc车型销量达14万辆,同比增长32%。 出口方面,隆鑫通用实现出口125万辆,同比下降15%,但大排量出口达9万辆,同比增长72%,说明公司正加速向高价值产品线转移。 内销仅9万辆,同比下降17%,且大排量内销同比下滑8%,显示其在国内市场的品牌升级仍需时间验证。 从月度趋势看,2025年12月行业整体产销延续全年格局:当月总销量151万辆,同比增长14%,其中出口117万辆,同比增长20%,而内销34万辆,同比下降11%。 大排量车型(>250cc)销量7万辆,同比增长2%,增速较前期有所放缓,但仍保持正增长。 出口市场中,150cc至250cc及大排量车型分别同比增长9%和-12%,后者短期波动可能受海外库存调整影响。 综合来看,2025年中国摩托车行业呈现出“外热内冷、结构分化”的特征。 出口市场在中大排量产品的带动下持续高景气,成为行业增长主引擎。 而内销市场受制于部分城市禁限摩政策、消费意愿等因素,整体疲软,尤其是中小排量车型承压明显。 企业层面,具备技术积累和品牌影响力的龙头企业如春风动力,在大排量和海外市场双轮驱动下展现出较强韧性;而传统厂商则面临转型升级压力。 展望未来,随着中国摩托车制造能力的提升和全球对个性化出行需求的增长,出口市场仍有广阔空间。 但在国内,如何突破政策瓶颈、培育骑行文化、推动消费升级,将是行业能否实现可持续发展的关键。 国海证券维持对摩托车行业的“推荐”评级,认为出口景气度仍将延续,建议关注具备全球化布局和技术领先优势的头部企业。 同时提示关注中大排量增速放缓、关税加征、汇率波动等潜在风险。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2026-01-19-国海证券-国海证券-机械行业专题报告:摩托车行业2025年1-12月数据更新 发布时间:2025年 出品方:国海证券 文档页数:16页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

77人已阅读

3

2025年文科生AI编程研究报告

资讯

79人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

82人已阅读

5

2025年数据库行业技术趋势报告

资讯

78人已阅读

6

2025年生成式人工智能商业价值报告

资讯

75人已阅读

7

2025年体育领域政策汇编报告

资讯

75人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

97人已阅读

9

2025年电子元件供应链研究报告

资讯

93人已阅读

10

2024年Web3及金融科技研究报告

资讯

69人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1716人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1862人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1674人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21