报告派研读:2026年商业航天行业深度报告

摘要: Rocket Lab正从一家小型火箭发射公司蜕变为全球领先的端到端太空系统巨头,成为仅次于SpaceX的“航天第二极”。作为全球仅有的两家能同时提供高频轨道发射和大规模航天器制造的私营企业之一,其战略价值不仅在于商业 ...

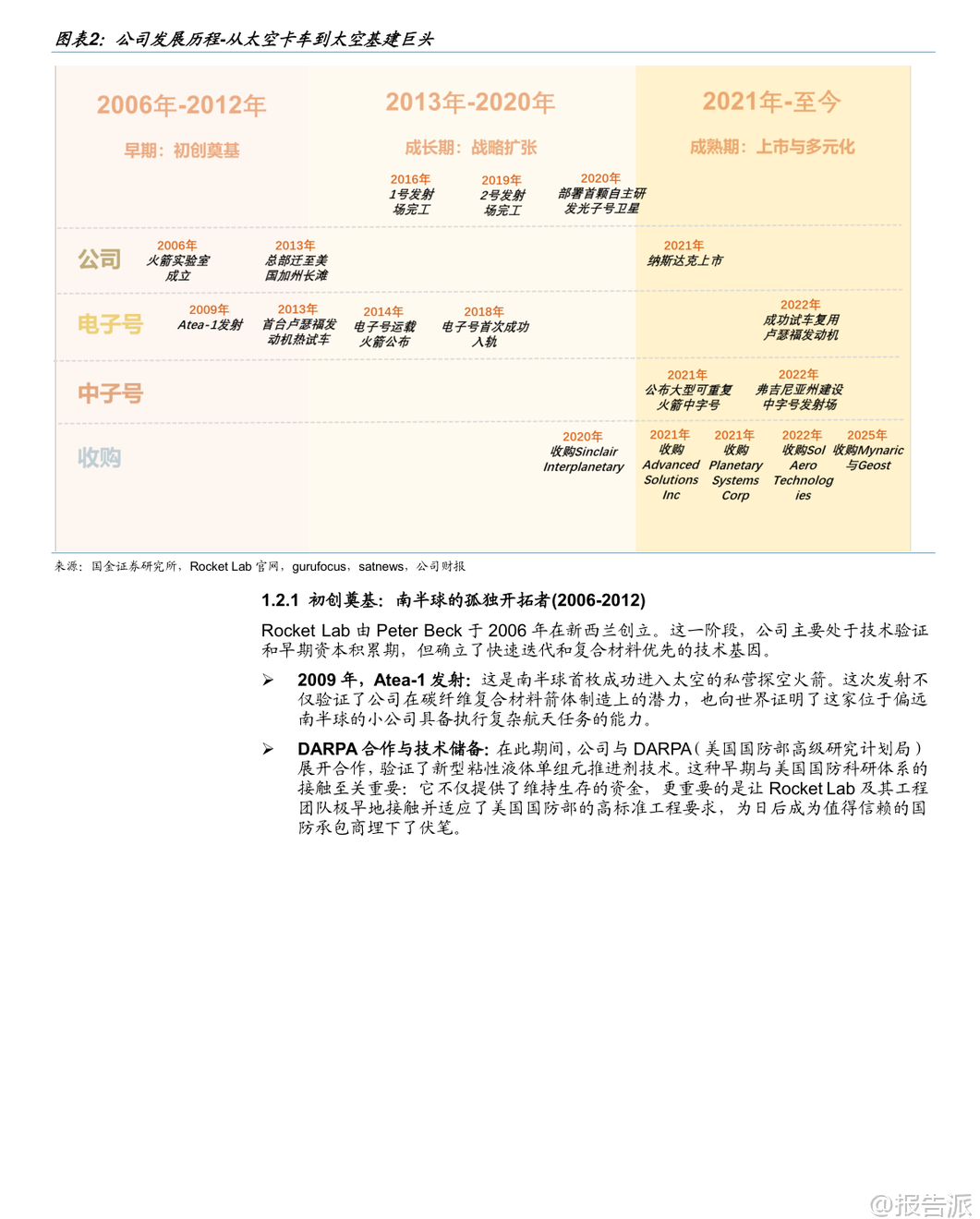

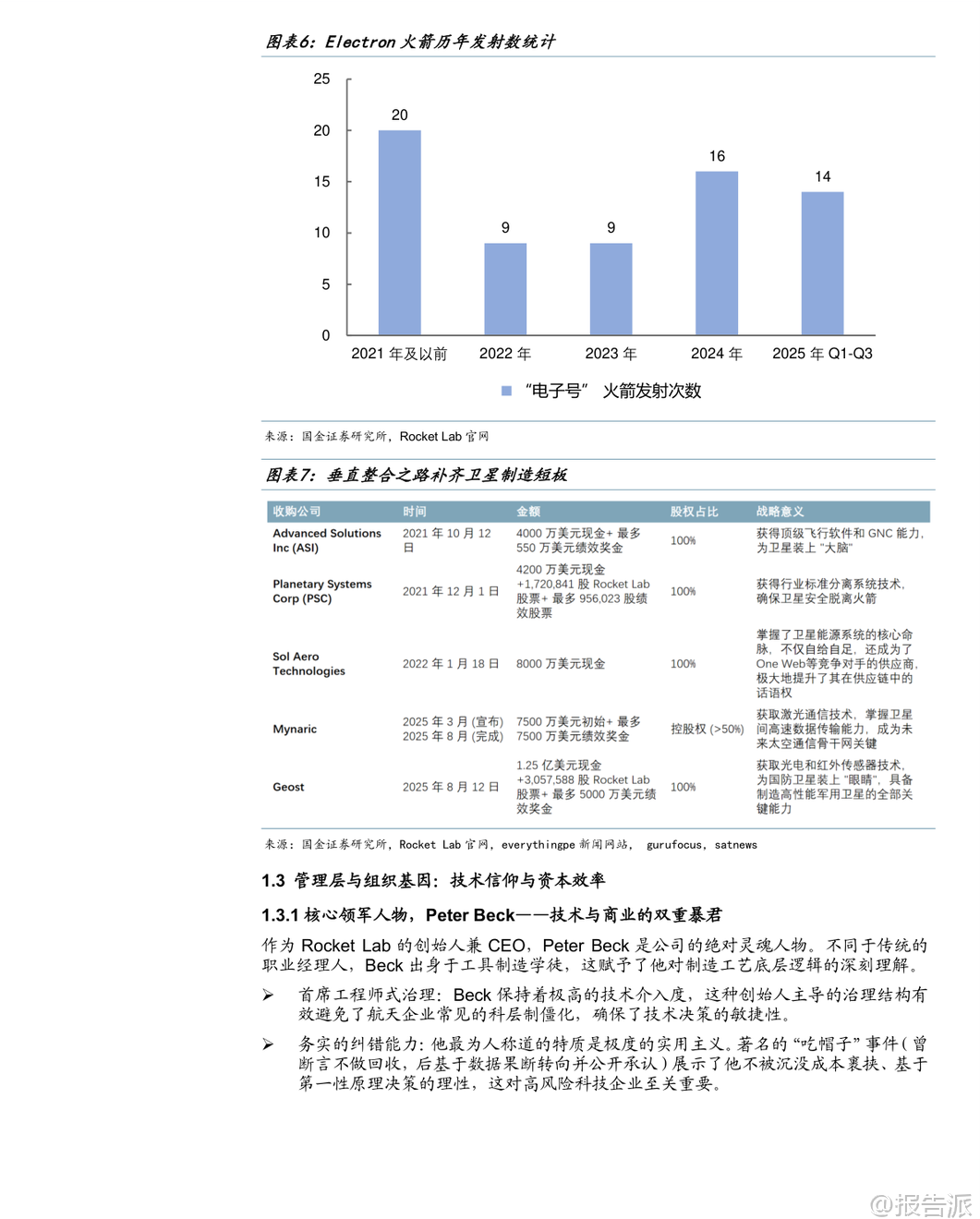

| Rocket Lab正从一家小型火箭发射公司蜕变为全球领先的端到端太空系统巨头,成为仅次于SpaceX的“航天第二极”。 作为全球仅有的两家能同时提供高频轨道发射和大规模航天器制造的私营企业之一,其战略价值不仅在于商业竞争,更在于对美国及其盟友太空进入能力的国防支撑。 在发射业务方面,Electron火箭已成为西方世界小型卫星发射的绝对龙头,具备高频次、高可靠性的优势。 其单次发射价格约750万美元,虽高于SpaceX拼车服务,但提供专属轨道与灵活时间窗口,满足Synspective、HawkEye 360等客户的精准部署需求。 Electron已执行79次发射,成功部署245颗卫星,并实现每周一次的发射能力,甚至创下两天内连续两次发射的纪录。 Kick Stage(补充加速级)具备居里发动机,可实现精确入轨与快速离轨,显著提升任务灵活性与环境可持续性。 复用方面,公司已转向海面溅落回收方案,多次成功回收一级火箭并复用发动机。 Neutron中型火箭是公司挑战Falcon 9垄断的关键利器,预计2026年Q1首飞。 其设计极具创新性:“Hungry Hippo”一体化整流罩随一级返回,避免传统回收难题;采用液氧/甲烷推进剂与富氧分级燃烧循环的阿基米德发动机,在可靠性与复用成本间取得平衡;全碳纤维结构实现轻量化制造。 Neutron运力达13吨至LEO,将切入巨型星座组网市场,打开更大增长空间。 在空间系统领域,Rocket Lab通过一系列战略性并购构建了完整的垂直整合能力。 收购SolAero掌握太阳能电池核心技术,为OneWeb等客户提供能源模块;收购PSC获得标准分离系统;收购ASI强化飞行软件与GNC能力;收购Mynaric布局激光通信;收购Geost则切入高价值国防载荷赛道,推出海姆达尔(空间域感知)、凤凰(ISR)、星光(太空防护)三大产品线,深度嵌入美国国防部供应链。 Photon通用卫星平台是公司转型的核心载体,已赢得SDA价值5.15亿美元的主承包合同,负责制造18颗Tranche 2 Transport Layer-Beta卫星,标志着其正式跻身顶级卫星制造商行列。 公司还推出Flatellite概念,一种专为Neutron优化的扁平化、可堆叠卫星,预示其未来可能自建通信星座,从服务商向运营商转型。 财务上,公司营收近五年增长超十倍,2024年达4.36亿美元,Non-GAAP毛利率从2023年Q1的17.9%攀升至2025年Q3的41.9%,盈利能力显著改善。 截至2025年Q3,订单储备达11亿美元,其中57%将在未来12个月内确认收入,业绩可见性极高。 尽管研发投入加大导致短期亏损,但这是为Neutron构建长期护城河的战略投入。 展望2026年,中国商业航天也将迎来“阿尔法元年”。 政策层面,“十五五”规划将商业航天提升至支柱产业高度,国家航天局设立商业航天司,顶层行动计划出台,推动产业系统化发展。 国际竞争层面,轨道与频谱资源争夺进入“生死时速”,中国GW(1.3万颗)与G60(1.4万颗)星座面临ITU申报的时间压力,2026年必须加速发射以保频占轨。 投资策略上,建议采取“哑铃型配置”:一端布局卡位核心频轨资源的国资系统集成商(获取确定性贝塔收益),另一端切入火箭与卫星核心零部件环节的民营龙头(如相控阵T/R组件、激光通信、3D打印、测试设备等,获取高弹性阿尔法收益)。 国内产业链逻辑清晰:可回收液体火箭是当前最紧迫的瓶颈;卫星工业化制造与核心载荷是确定性最强的长坡厚雪赛道;地面终端与数据应用则是面向未来的广阔蓝海。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2026-01-23-国金证券-国金证券-商业航天行业研究系列5:Rocket Lab——从小火箭之王到太空基建总包商,被低估的航天第二极 发布时间:2026年 报告出品方:国金证券 文档页数:54页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

79人已阅读

3

2025年文科生AI编程研究报告

资讯

82人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

84人已阅读

5

2025年数据库行业技术趋势报告

资讯

79人已阅读

6

2025年生成式人工智能商业价值报告

资讯

77人已阅读

7

2025年体育领域政策汇编报告

资讯

76人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

102人已阅读

9

2025年电子元件供应链研究报告

资讯

96人已阅读

10

2024年Web3及金融科技研究报告

资讯

72人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1717人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1863人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1675人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21