报告派研读:2025~2026年基础化工行业深度报告

摘要: 近期,华鑫证券发布《基础化工行业研究》报告,围绕2026年初化工品价格走势、市场格局及投资策略展开深入分析。报告指出,当前基础化工行业整体仍处于弱势周期,但结构性机会逐步显现,建议重点关注进口替代、纯内需 ...

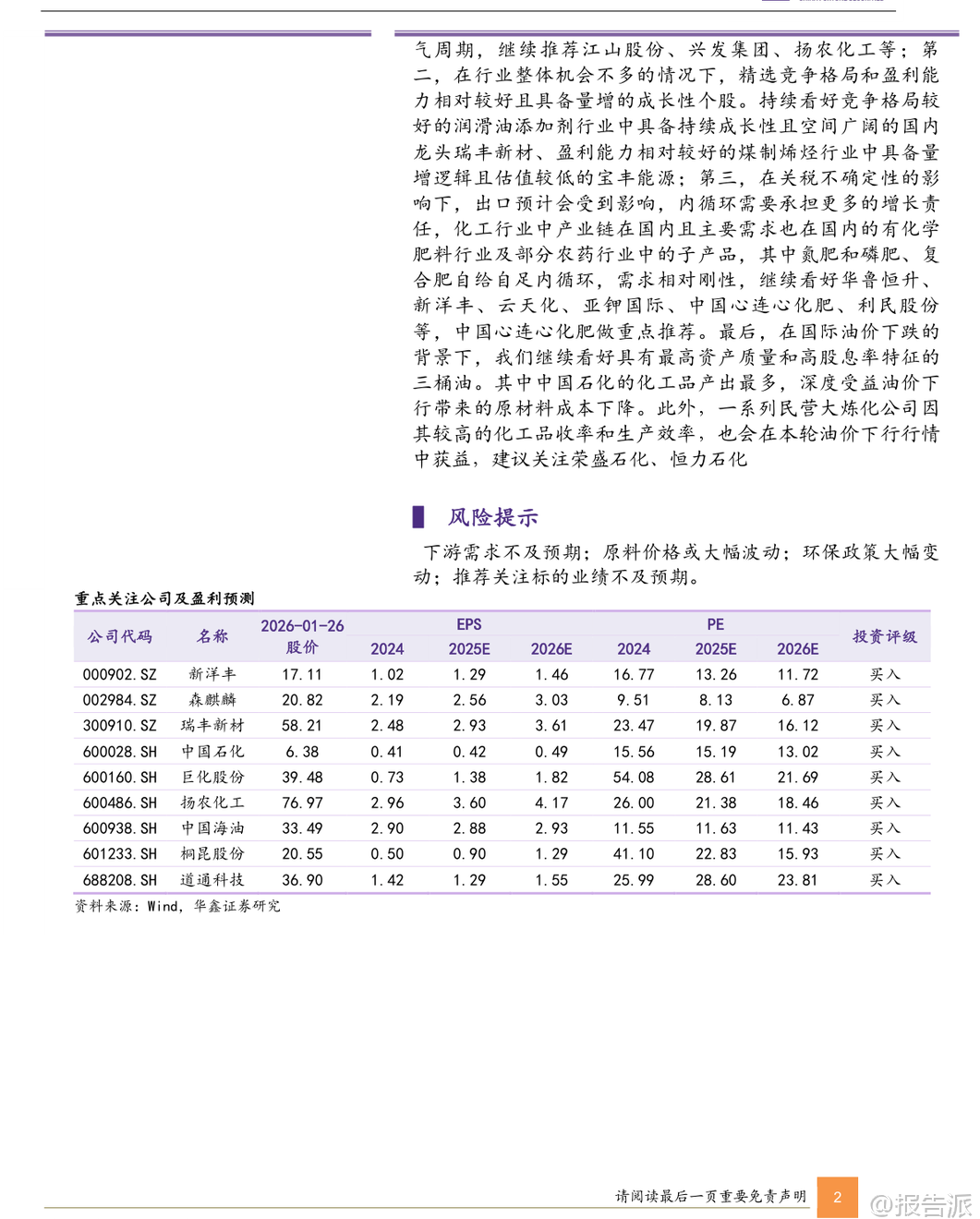

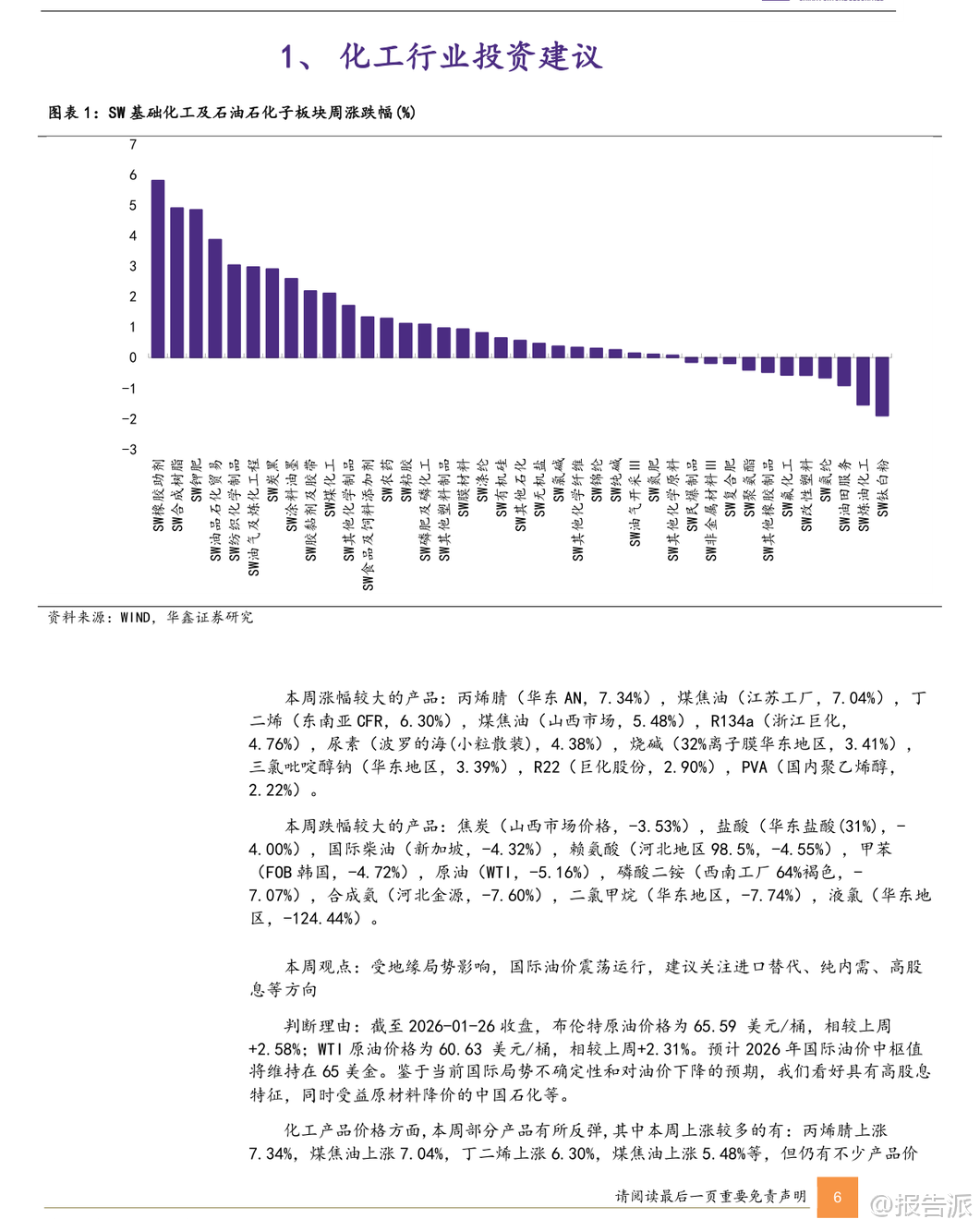

| 近期,华鑫证券发布《基础化工行业研究》报告,围绕2026年初化工品价格走势、市场格局及投资策略展开深入分析。 报告指出,当前基础化工行业整体仍处于弱势周期,但结构性机会逐步显现,建议重点关注进口替代、纯内需、高股息资产以及景气有望反转的细分赛道。 从产品价格表现来看,本周化工品市场呈现明显分化。 部分产品价格强势反弹,其中丙烯腈(华东AN)周涨幅达7.34%,煤焦油(江苏工厂)上涨7.04%,丁二烯(东南亚CFR)上涨6.30%,制冷剂R134a、尿素、烧碱等也录得不同程度上涨。 价格上涨主要受供需格局改善、成本支撑及下游需求阶段性回暖等因素驱动。 例如,丙烷市场因低温天气提振燃烧需求,叠加PDH装置利润修复,带动丙烯相关产业链产品价格上行;而制冷剂R134a和R32则受益于新能源汽车和空调出口增长带来的长期需求支撑,市场维持“供需紧平衡”状态,价格高位坚挺。 与此同时,也有不少化工品价格持续承压下行。 液氯华东地区价格周跌幅高达124.44%,二氯甲烷下跌7.74%,合成氨、磷酸二铵、甲苯、原油WTI等均出现显著回调。 价格下跌的主要原因在于供应过剩、需求疲软以及上游原料价格波动。 特别是液氯作为氯碱工业的副产品,其价格剧烈波动反映出主产品烧碱与副产品液氯之间供需失衡的矛盾。 此外,国际油价虽在哈萨克斯坦油田停产、极寒天气等因素扰动下短期反弹,但整体仍面临供应增加的压力,WTI原油周均价环比下跌,对石化产业链形成一定压制。 在行业整体业绩方面,三季报数据显示化工行业仍处调整期,各子板块表现分化。 过去两年产能集中投放导致行业进入新一轮产能周期,叠加终端需求偏弱,使得多数企业面临盈利压力。 不过,部分细分领域表现超预期,如润滑油添加剂等行业展现出较强的抗周期属性和成长潜力。 基于当前市场环境,华鑫证券提出四大核心投资主线:第一,布局有望迎来景气反转的草甘膦行业。 该行业经历长期低迷后,已呈现出明显的底部特征:库存持续去化,价格开始企稳回升。 在全球补库存周期启动的背景下,行业有望进入新一轮景气上行通道。 报告继续推荐江山股份、兴发集团、扬农化工等具备全产业链优势的龙头企业。 第二,精选具备持续成长性和良好竞争格局的优质个股。 在行业整体机会有限的情况下,应聚焦于具有量增逻辑、盈利能力强且估值合理的成长股。 重点看好润滑油添加剂领域的国内龙头瑞丰新材,其技术壁垒高、市场空间广阔;以及煤制烯烃领域的宝丰能源,凭借低成本优势和持续扩产能力,具备较强的盈利韧性和成长确定性。 第三,把握“纯内需”主线,规避出口不确定性风险。 在全球贸易摩擦加剧、关税政策存在变数的背景下,出口导向型化工品面临压力。 因此,应优先选择产业链和需求均在国内的品种,如氮肥、磷肥、复合肥等化肥农药子行业。 这些产品需求刚性,自给率高,受外部冲击小。 报告推荐华鲁恒升、新洋丰、云天化、亚钾国际、中国心连心化肥等,并将中国心连心化肥列为“重点推荐”。 第四,关注高股息资产,尤其是“三桶油”和民营大炼化企业。 在国际油价中枢预计维持在65美元/桶的背景下,上游原材料成本下降将显著增厚中下游企业的利润空间。 中国石化作为化工品产出最多的油企,将深度受益于成本下行,同时其本身具备高股息率和优质资产特征,是攻守兼备的配置选择。 此外,荣盛石化、恒力石化等民营大炼化企业凭借较高的化工品收率和运营效率,同样能在本轮行情中获益。 报告同时提示了四大风险:一是下游需求恢复不及预期,拖累产品价格和企业盈利;二是原料价格大幅波动,影响生产成本和利润稳定性;三是环保政策可能加码,带来供给端的不确定性;四是所推荐公司的实际业绩可能低于预期,影响股价表现。 综上所述,当前基础化工行业正处于结构性分化与转型的关键阶段。 投资者应摒弃“普涨”思维,转向精细化选股,重点挖掘景气拐点、内需刚性、高股息分红和具备长期成长性的优质标的,以应对复杂多变的宏观与产业环境。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2026-01-27-华鑫证券-华鑫证券-基础化工行业研究:丙烯腈、煤焦油等涨幅居前,建议关注进口替代、纯内需、高股息等方向 发布时间:2026年 出品方:华鑫证券 文档页数:33页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

88人已阅读

3

2025年文科生AI编程研究报告

资讯

93人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

92人已阅读

5

2025年数据库行业技术趋势报告

资讯

88人已阅读

6

2025年生成式人工智能商业价值报告

资讯

88人已阅读

7

2025年体育领域政策汇编报告

资讯

83人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

111人已阅读

9

2025年电子元件供应链研究报告

资讯

107人已阅读

10

2024年Web3及金融科技研究报告

资讯

79人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1719人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1952人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1868人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1936人已阅读

6

光伏银浆产业链相对简单

技术工艺

1830人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1815人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1938人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1679人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1947人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21