报告派研读:2024~2026年货币政策新工具深度报告

摘要: 近期市场热议央行或将推出类似美联储ON RRP的“中国版隔夜逆回购工具”,但根据中邮证券梁伟超团队的研究分析,这一猜想存在明显误解。当前投资者普遍将“向非银机构提供流动性”与“收窄利率走廊”混为一谈,而实际 ...

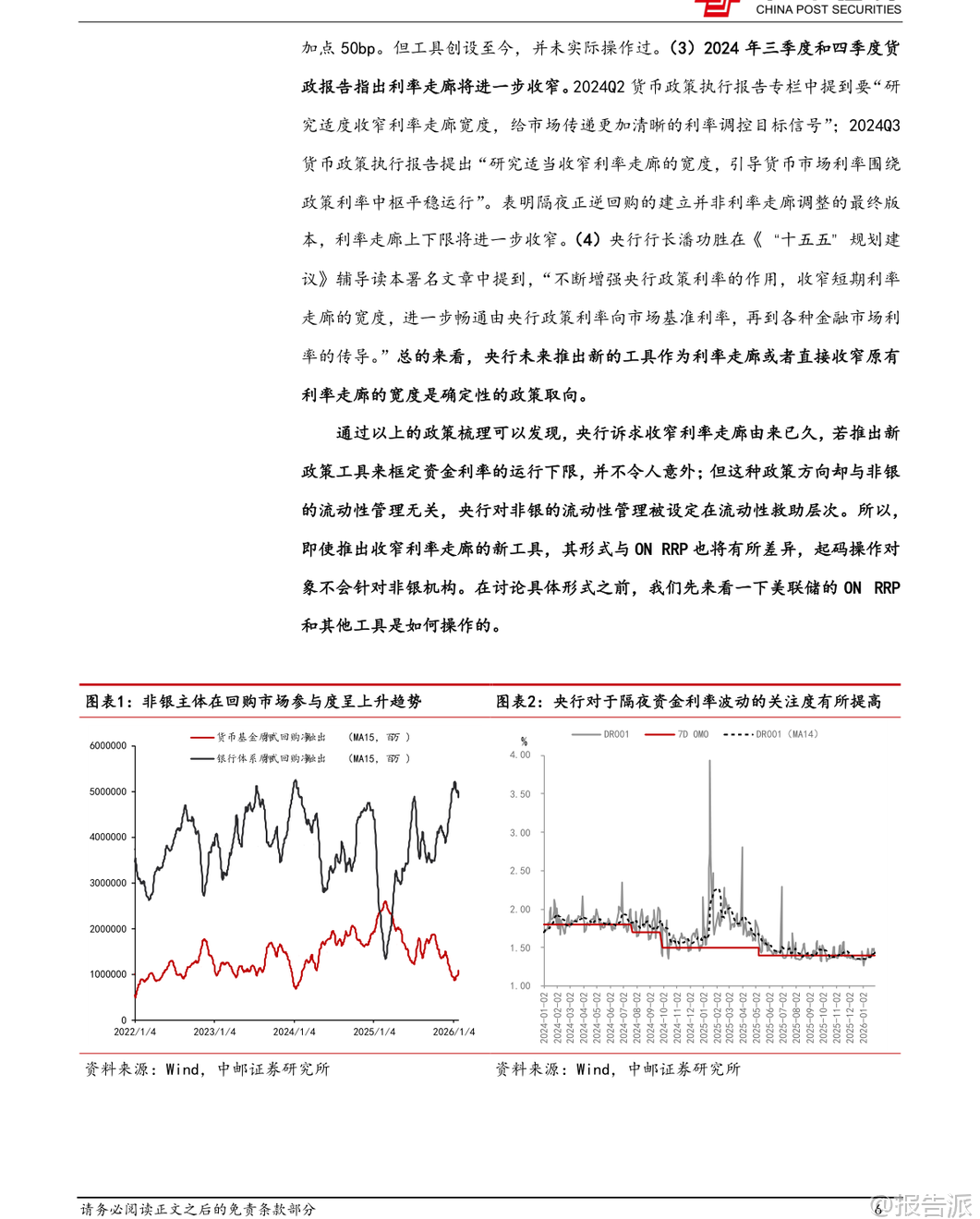

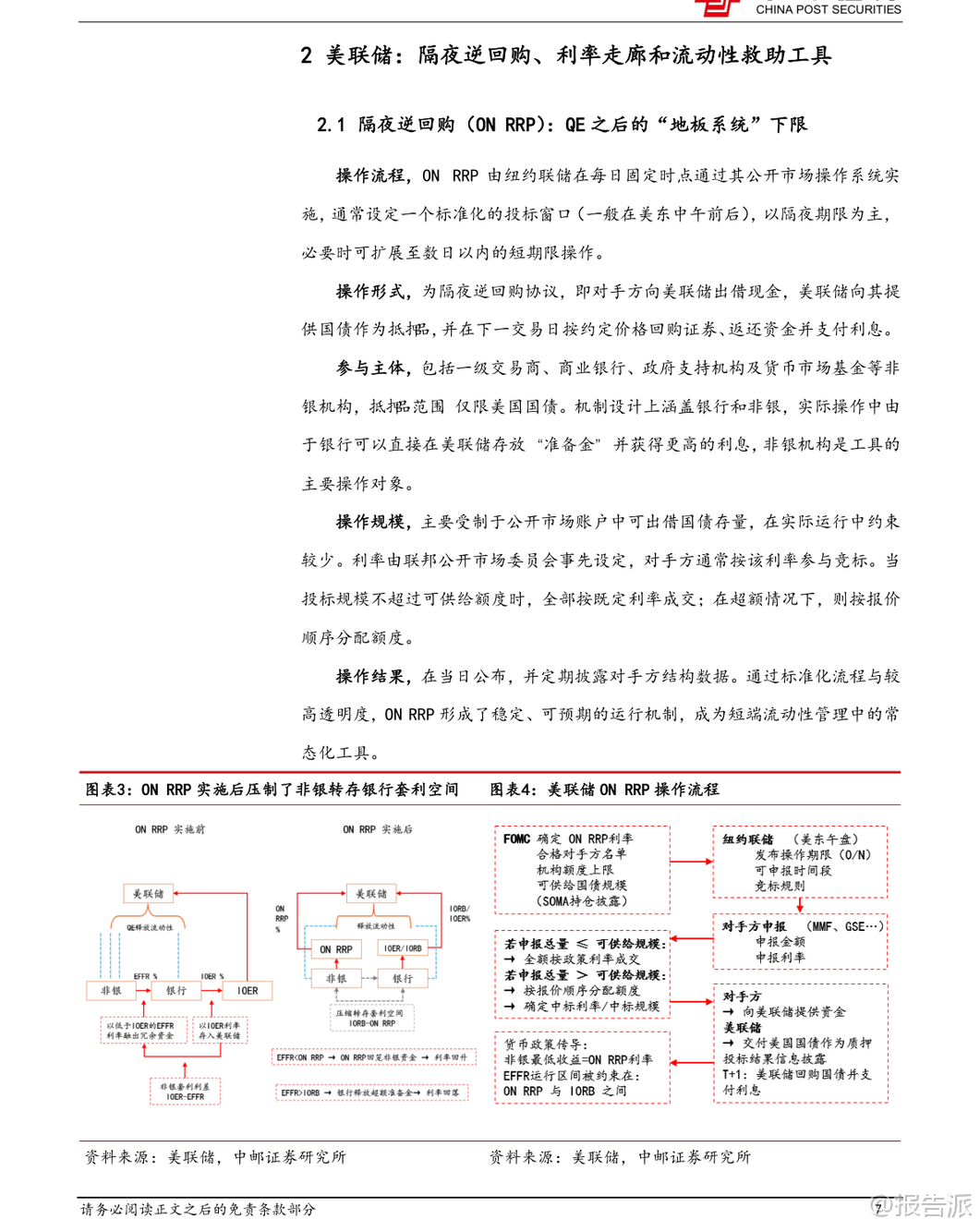

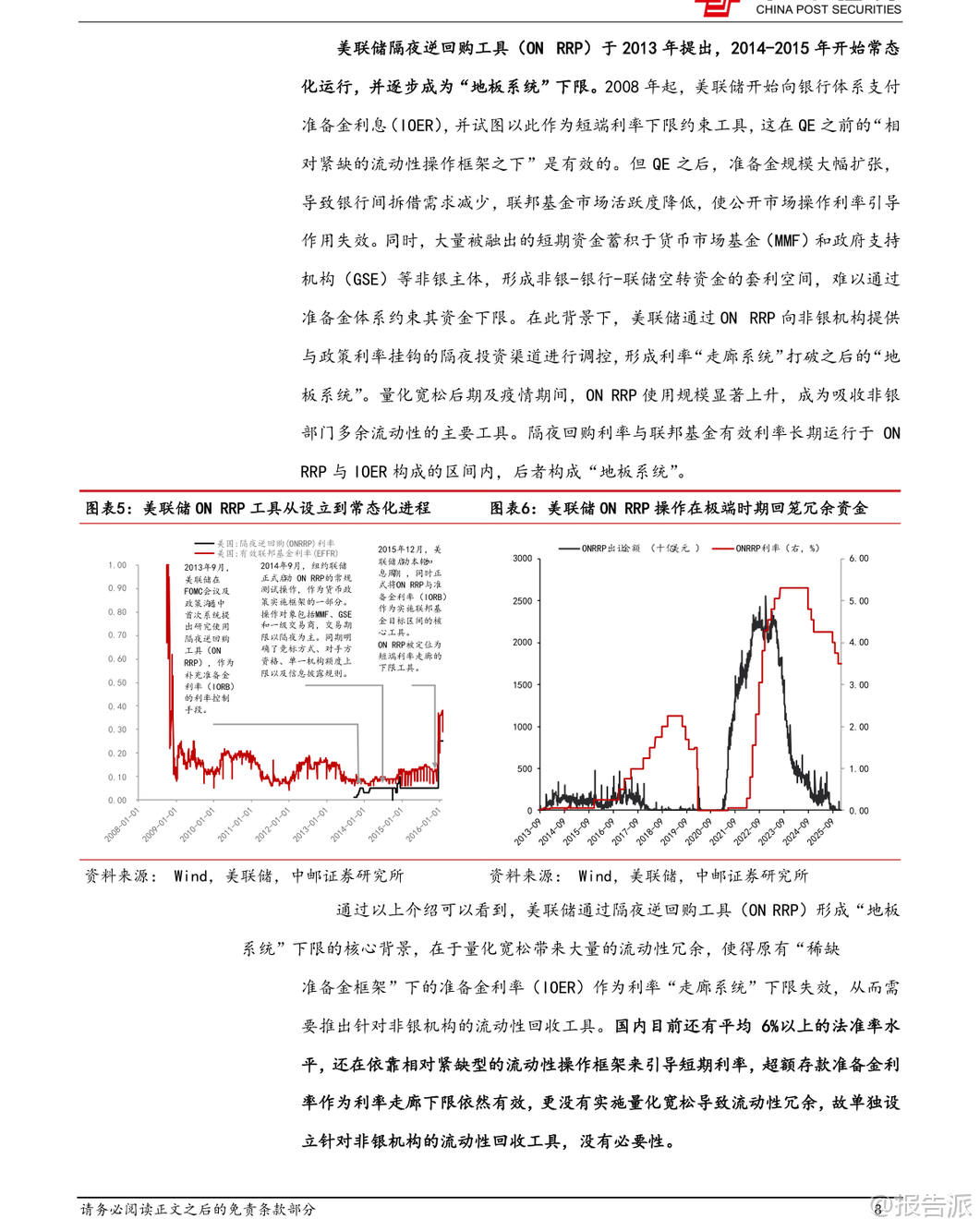

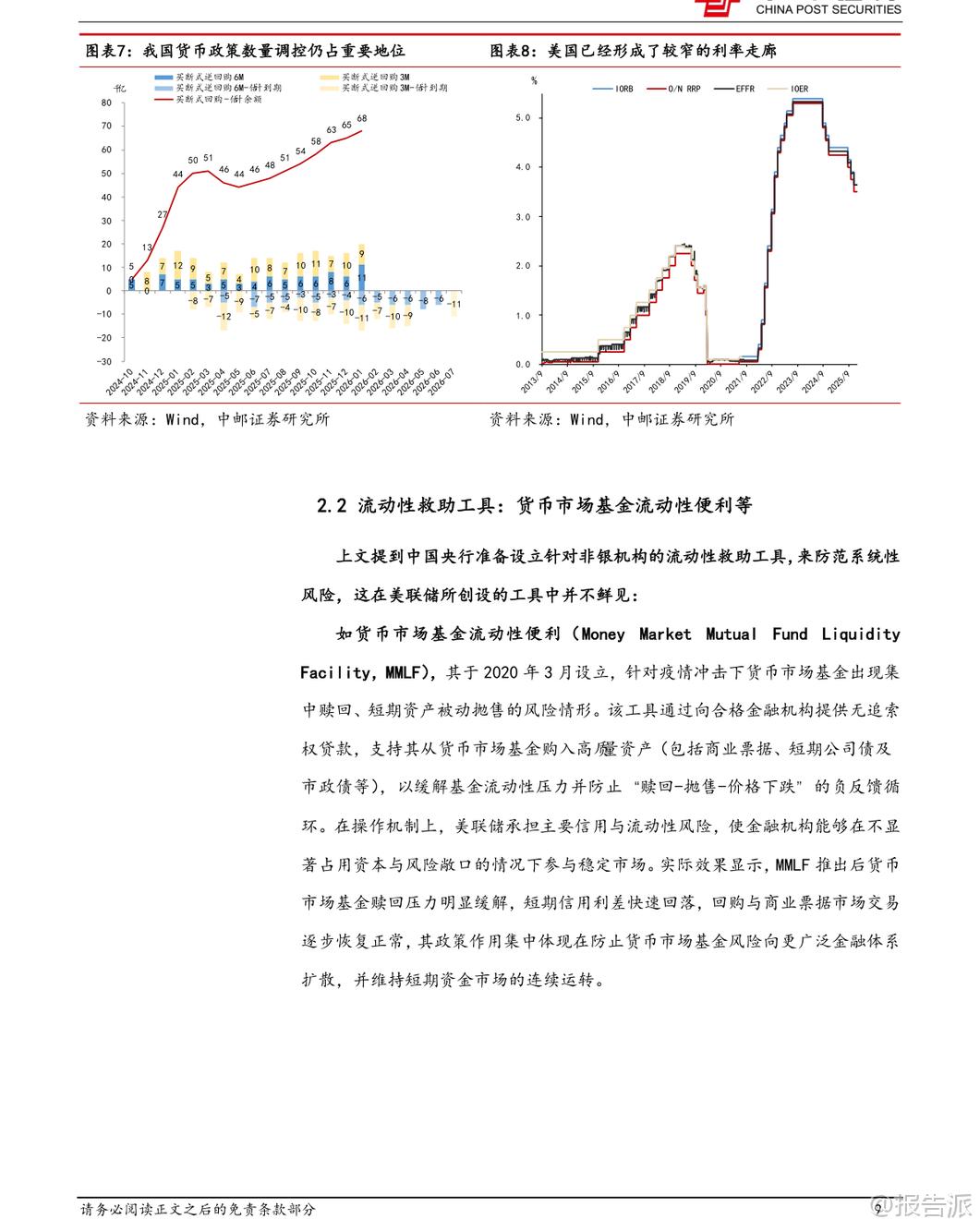

| 近期市场热议央行或将推出类似美联储ON RRP的“中国版隔夜逆回购工具”,但根据中邮证券梁伟超团队的研究分析,这一猜想存在明显误解。 当前投资者普遍将“向非银机构提供流动性”与“收窄利率走廊”混为一谈,而实际上,这两者在政策逻辑、操作对象和实施目标上均有本质区别。 首先,央行明确提出“建立在特定情景下向非银机构提供流动性的机制性安排”,但这并非日常流动性投放工具,而是定位于金融稳定框架下的应急救助机制。 近年来,货币基金、理财产品等非银机构在债券和回购市场中的参与度持续上升,已成为影响资产定价的重要力量。 一旦发生系统性流动性冲击,仅依赖银行体系传导流动性可能难以及时覆盖非银部门的风险外溢。 因此,设立面向非银的流动性支持机制,核心目的是防范金融市场道德风险,阻断“赎回—抛售—价格下跌”的负反馈循环,属于宏观审慎管理的延伸,而非常规利率调控手段。 其次,央行自2024年以来多次强调“适度收窄利率走廊宽度”。 目前我国的利率走廊以上限7天逆回购利率、下限超额存款准备金利率(IOER)构成,但实际运行中,DR007常大幅偏离政策利率中枢。 尤其在银行负债宽松时期,大行融出资金压低利率,导致短端利率长期低于IOER,削弱了政策利率的引导作用。 为此,央行已在2024年创设“临时正/逆回购操作”,设定利率分别为7天逆回购利率减20bp和加50bp,但至今未实际启用。 这表明,未来更可能通过新工具进一步框定利率运行区间,实现更精细化的短端调控。 值得注意的是,尽管市场将此类工具类比为“中国版ON RRP”,但中美两国的货币政策环境存在根本差异。 美联储设立ON RRP的核心背景是量化宽松后流动性严重过剩,银行体系准备金充足,导致IOER作为利率下限失效,必须通过向非银机构开放的逆回购工具回收冗余资金,形成“地板系统”。 而中国目前仍维持约6%的法定存款准备金率,流动性处于相对稀缺状态,IOER依然有效,不存在大规模流动性回收的需求。 因此,单独设立针对非银机构的流动性回收工具既无必要,也不符合当前政策框架。 基于此,中邮证券提出两大政策工具猜想:其一,为落实“利率走廊收窄”,可能推出面向一级交易商或大型银行的“存款便利”类工具。 该工具利率将高于当前IOER(如0.35%),但低于公开市场操作利率(如1.8%),作为银行存放央行资金的新渠道,从源头上约束资金融出利率的下限,避免DR001过度偏离。 其二,为落实“流动性救助”,可能创设定向支持非银机构的应急工具,如类似美联储MMLF的货币市场基金流动性便利,通过SPV或合作金融机构向非银提供融资支持,以应对极端市场冲击。 但由于现行《中国人民银行法》禁止央行直接向非银机构贷款,此类工具或需等待法律修订,或通过间接机制设计实现。 此外,研究指出,资金利率的偏离不仅受政策调控影响,也与银行负债状况密切相关。 例如2025年一季度,在非银活期监管加强背景下,银行负债承压,央行保持流动性克制,导致资金利率上行;而2022年则因银行资产收缩带来被动负债宽松,推动利率大幅下行。 这说明,银行作为流动性传导中枢,其资产负债行为对市场利率有决定性影响。 综合来看,央行未来的工具创新将围绕“利率走廊收窄”和“非银流动性救助”两条主线推进,前者侧重于提升利率调控效率,后者服务于金融稳定目标。 即便推出新工具,其操作对象大概率仍以银行或一级交易商为主,而非全面向非银开放。 因此,所谓“中国版ON RRP”的预期不宜高估。 工具创设虽具长期制度意义,但对短期市场的影响或将趋于中性。 投资者应关注央行对DR001的重视程度提升,以及在极端情景下非银救助机制的落地进展,而非简单对标海外经验进行套利推演。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2026-01-30-中邮证券-固收专题:货币“新工具”会是什么样? 发布时间:2026年 出品方:中邮证券

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

93人已阅读

3

2025年文科生AI编程研究报告

资讯

97人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

96人已阅读

5

2025年数据库行业技术趋势报告

资讯

92人已阅读

6

2025年生成式人工智能商业价值报告

资讯

93人已阅读

7

2025年体育领域政策汇编报告

资讯

88人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

115人已阅读

9

2025年电子元件供应链研究报告

资讯

109人已阅读

10

2024年Web3及金融科技研究报告

资讯

85人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1721人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1955人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1870人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1940人已阅读

6

光伏银浆产业链相对简单

技术工艺

1835人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1816人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1940人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1680人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1948人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21