报告派研读:2026年烯烃行业周度动态报告

摘要: 本周烯烃市场呈现原料价格剧烈波动、下游产品分化运行的格局。乙烷价格大幅上涨,截至1月30日达1502元/吨,周环比上涨24.26%,但华安证券判断当前供需整体宽松,未来价格仍有下行空间。与此同时,天然气作为关键能源 ...

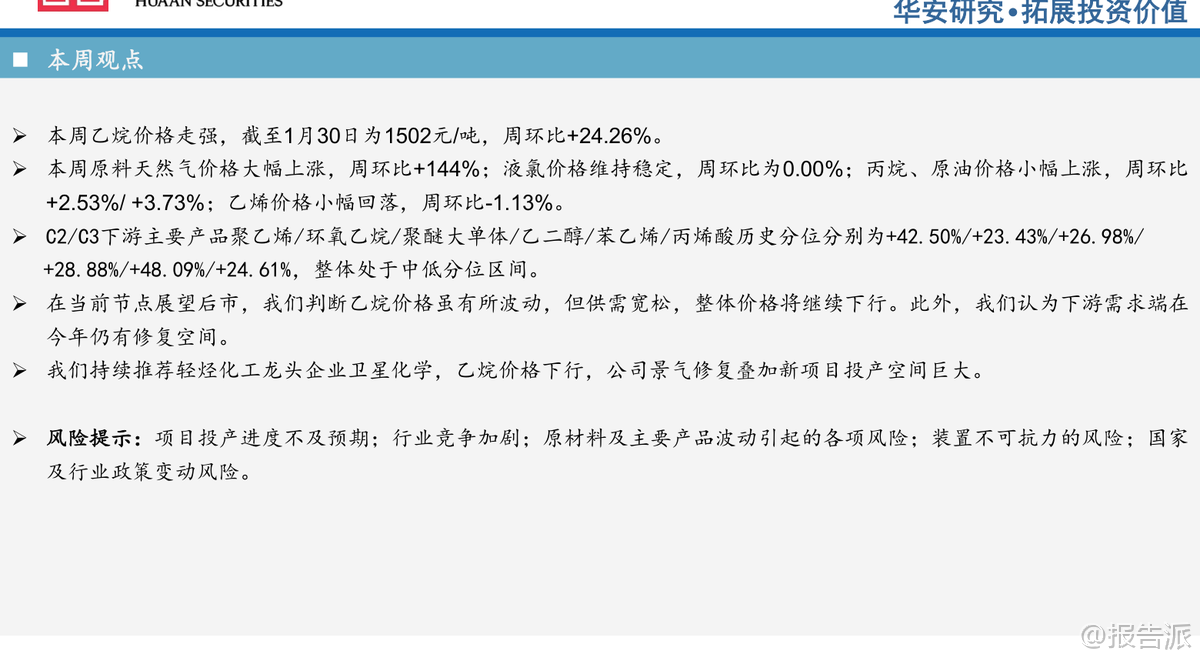

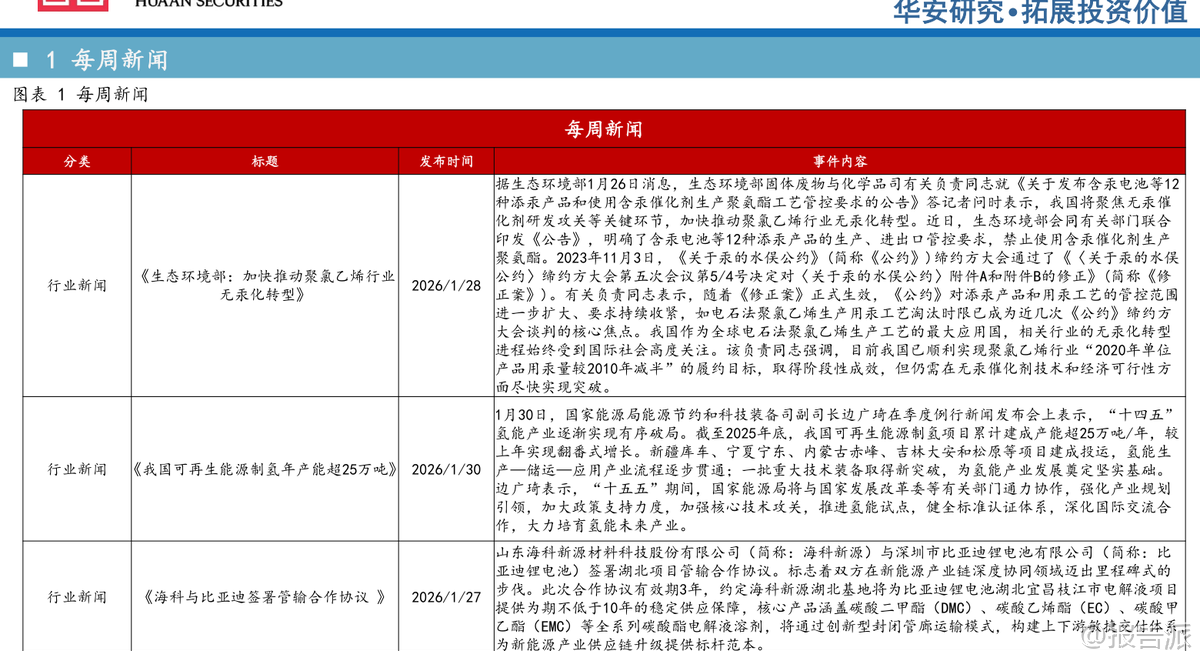

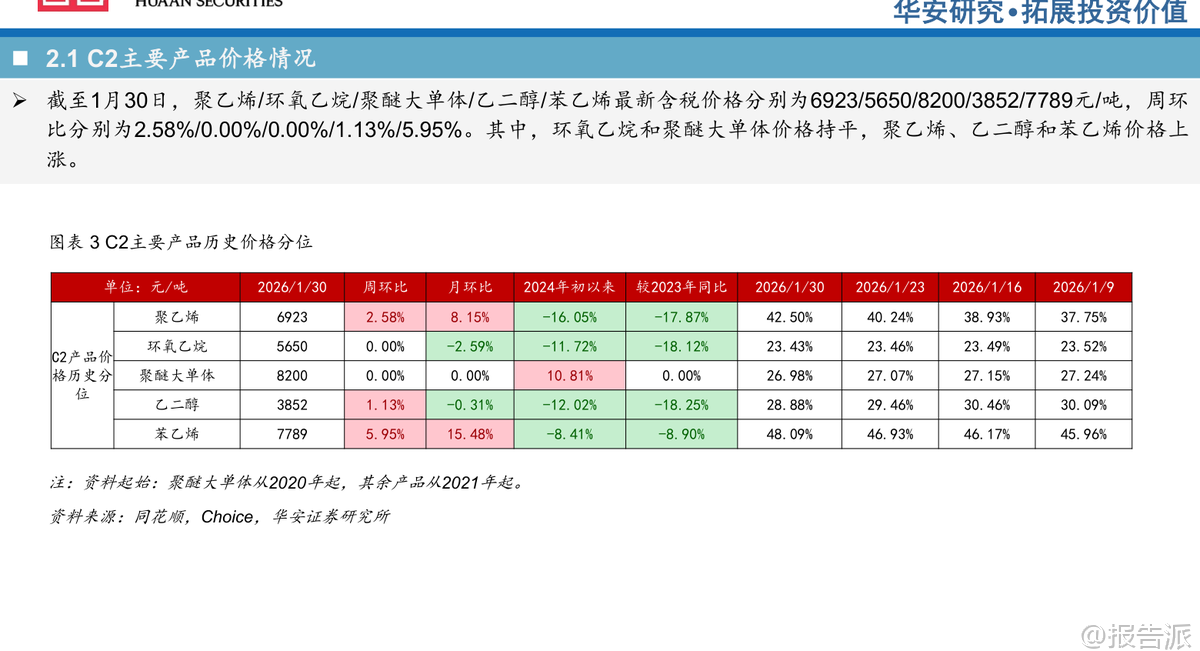

| 本周烯烃市场呈现原料价格剧烈波动、下游产品分化运行的格局。 乙烷价格大幅上涨,截至1月30日达1502元/吨,周环比上涨24.26%,但华安证券判断当前供需整体宽松,未来价格仍有下行空间。 与此同时,天然气作为关键能源和原料,价格出现极端飙升,达到25.01美元/百万英热单位,周环比暴涨144.43%,创近期新高,反映出短期供应紧张或市场情绪影响显著。 其他原料方面,丙烷和原油价格也小幅走强,分别上涨2.53%和3.73%,而乙烯价格则小幅回落1.13%至5399元/吨。 从C2下游产品来看,价格走势出现分化。 聚乙烯、乙二醇和苯乙烯价格上扬,涨幅分别为2.58%、1.13%和5.95%;环氧乙烷和聚醚大单体价格保持稳定。 历史价格分位数据显示,当前多数C2产品仍处于中低分位区间,其中苯乙烯以48.09%的分位居首,聚乙烯为42.50%,乙二醇为28.88%,环氧乙烷为23.43%,聚醚大单体为26.98%,表明整体行业景气度尚未进入高位。 C3系列产品中,聚丙烯价格上涨2.06%,而丙烯酸和丙烯酸丁酯价格持平。 丙烯酸的历史价格分位为24.61%,处于较低水平,显示出该细分领域仍面临一定压力。 价差分析揭示了产业链利润的重新分配。 在C2路线中,尽管乙烯-乙烷价差因乙烷成本快速上升而收窄11.20%,但下游深加工环节的利润空间普遍扩大。 乙二醇-乙烯、环氧乙烷-乙烯、聚乙烯-乙烯以及苯乙烯-纯苯-乙烯的价差周环比分别扩大15.01%、3.12%、18.28%和15.63%,说明即使上游原料成本增加,主要衍生物的加工利润依然得到修复或维持。 在C3路线中,丙烯-丙烷价差大幅扩张36.58%,显示PDH(丙烷脱氢)路线盈利性显著改善。 然而,聚丙烯-丙烯价差却大幅收窄28.62%,表明下游聚丙烯环节的加工利润被严重挤压。 横向对比不同生产工艺路线,成本优势格局清晰。 在乙烯生产领域,乙烷裂解路线的现金成本和完全成本显著低于石脑油裂解和煤制烯烃(CTO/MTO),展现出突出的成本竞争力。 近期乙烷价格虽有波动,但其相对于其他原料的经济性优势仍在拉大。 相比之下,在丙烯生产方面,PDH路线目前盈利不佳,其完全成本未显示出明显优势,行业整体处于盈亏平衡甚至亏损的边缘。 下游需求端释放出积极信号。 汽车销量和房地产竣工面积是重要的需求风向标。 截至2025年11月,汽车销量单月达303.7万辆,同比稳步增长;房屋竣工面积单月高达4593万平方米,同比大幅上升23.07%,创下近年新高。 地产端的强劲复苏为聚乙烯、聚丙烯等通用塑料带来了直接的需求拉动,预示着今年化工品需求端仍有较大的修复空间。 政策与行业动态方面,国内外均在推动产业转型升级。 国内生态环境部加速推进聚氯乙烯行业的无汞化转型,对电石法PVC工艺构成长期政策压力,利好采用乙烯法等更环保工艺的企业。 国家能源局披露,我国可再生能源制氢年产能已超25万吨,较上年翻番,氢能产业链正加速形成。 国际上,欧盟出台新政大力推动再生塑料循环利用,要求到2030年饮料瓶中再生塑料含量达30%,并允许将化学回收塑料计入再生料范畴,这将深刻影响全球塑料供应链。 此外,旭化成、三井化学和三菱化学宣布整合日本西部的乙烯装置,通过关停老旧产能、优化布局来实现脱碳目标,反映了全球化工巨头应对气候变化的战略调整。 在投资标的上,报告重点推荐轻烃化工龙头企业卫星化学。 核心逻辑在于,公司以乙烷为原料,其成本与乙烷价格高度相关。 当前乙烷价格虽短期冲高,但分析师认为其长期将回归下行通道,这将直接增厚公司的利润空间。 同时,公司自身的新项目即将投产,有望带来巨大的业绩增量。 从估值角度看,根据1月30日收盘价,卫星化学2024年市盈率为11.41倍,2025年预期市盈率为14.76倍,2026年预期市盈率降至9.67倍,显示出较高的成长性和投资性价比。 综合来看,当前烯烃行业正处于一个成本波动与需求复苏交织的阶段。 短期原料价格的剧烈变动考验着企业的运营能力,但从中期视角看,以乙烷裂解为代表的低成本路线竞争优势稳固,下游地产和汽车需求回暖提供了有力支撑。 在此背景下,拥有低成本原料保障、技术先进且具备持续扩张能力的龙头企业,如卫星化学,将迎来景气修复与成长放量的双重机遇。 投资者需关注乙烷价格后续走势、新项目投产进度以及下游需求的持续性,警惕项目不及预期、行业竞争加剧及政策变动等风险。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2026-02-02-华安证券-华安证券-卫星化学及烯烃行业周度动态跟踪 发布时间:2026年 报告出品方:华安证券 文档页数:34页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

77人已阅读

3

2025年文科生AI编程研究报告

资讯

79人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

82人已阅读

5

2025年数据库行业技术趋势报告

资讯

78人已阅读

6

2025年生成式人工智能商业价值报告

资讯

75人已阅读

7

2025年体育领域政策汇编报告

资讯

75人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

97人已阅读

9

2025年电子元件供应链研究报告

资讯

93人已阅读

10

2024年Web3及金融科技研究报告

资讯

69人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1716人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1862人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1674人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21