报告派研读:2026-2030年电子气体行业深度报告

摘要: 电子气体作为泛半导体制造领域的核心材料,广泛应用于集成电路、显示面板、LED、光伏等产业链,尤其在晶圆制造中扮演着不可或缺的角色。随着全球半导体产业进入结构性扩张周期,电子气体市场正迎来前所未有的发展机 ...

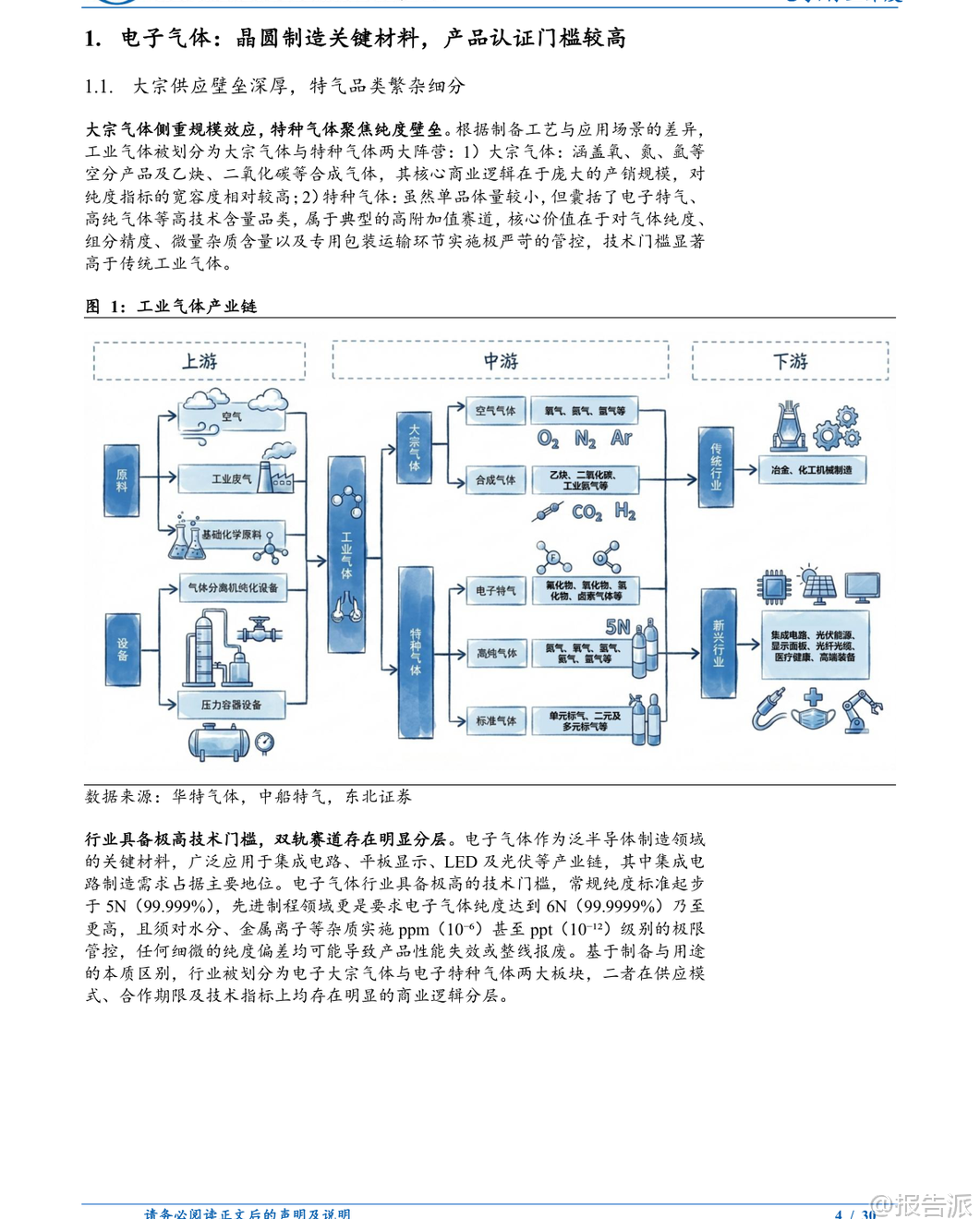

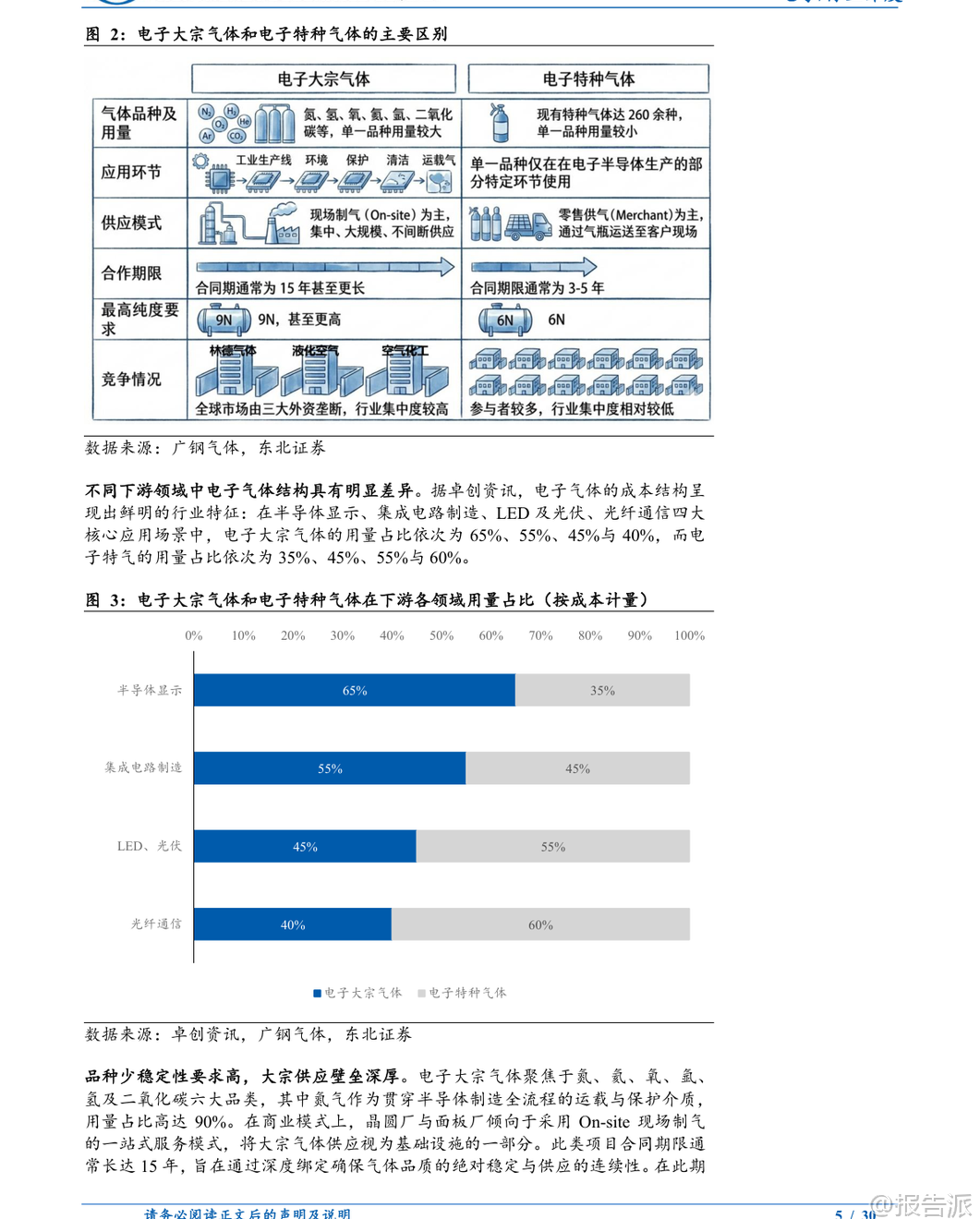

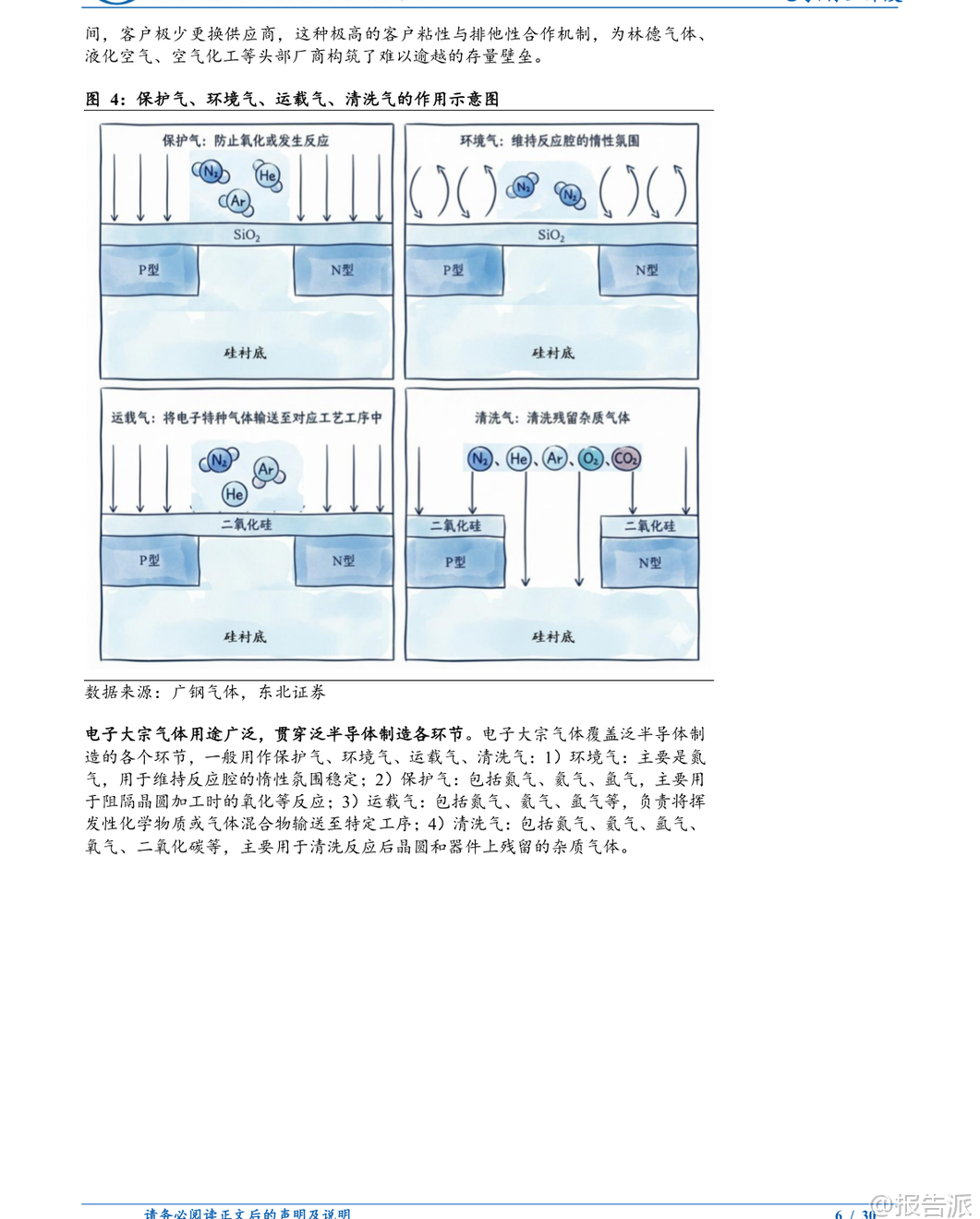

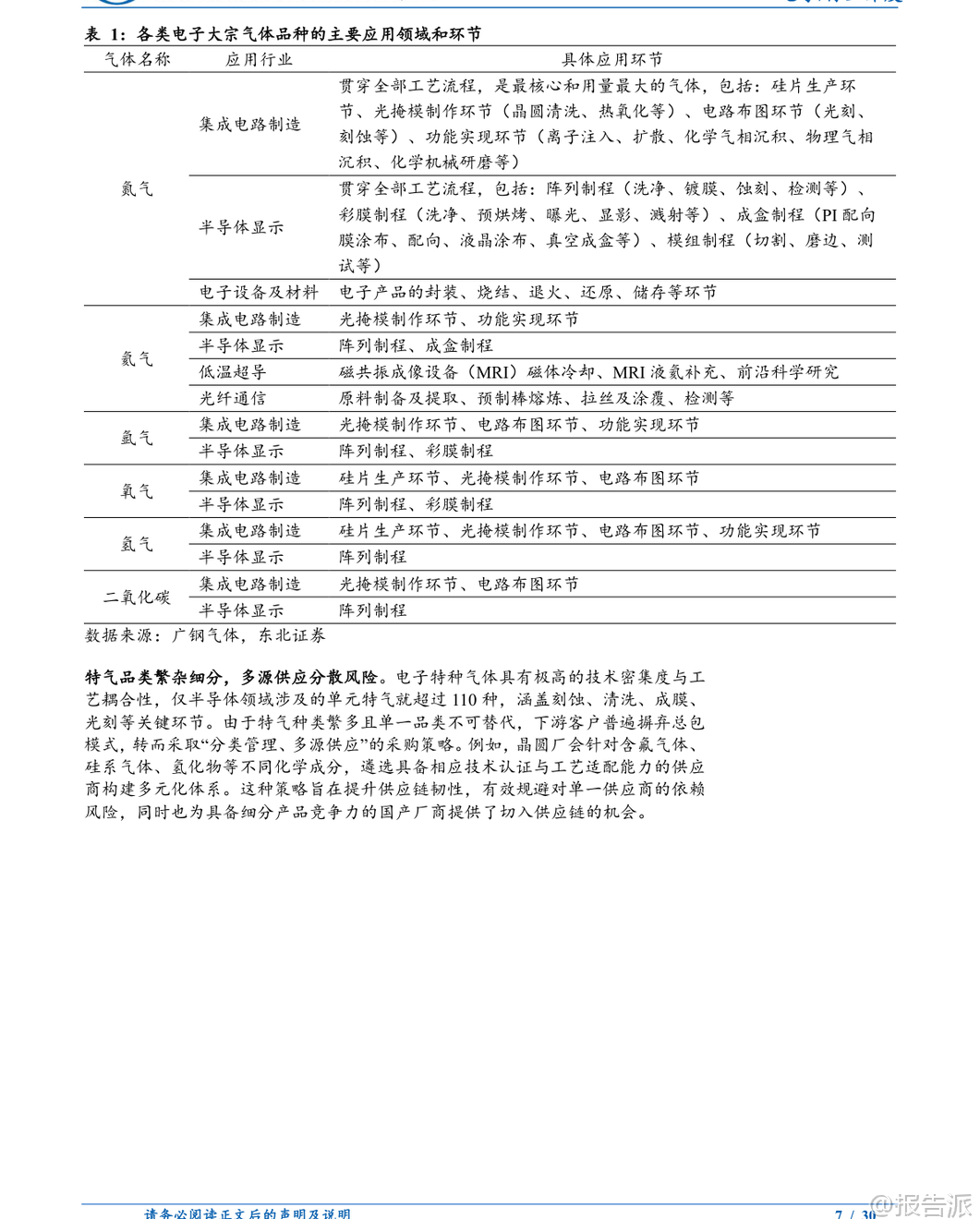

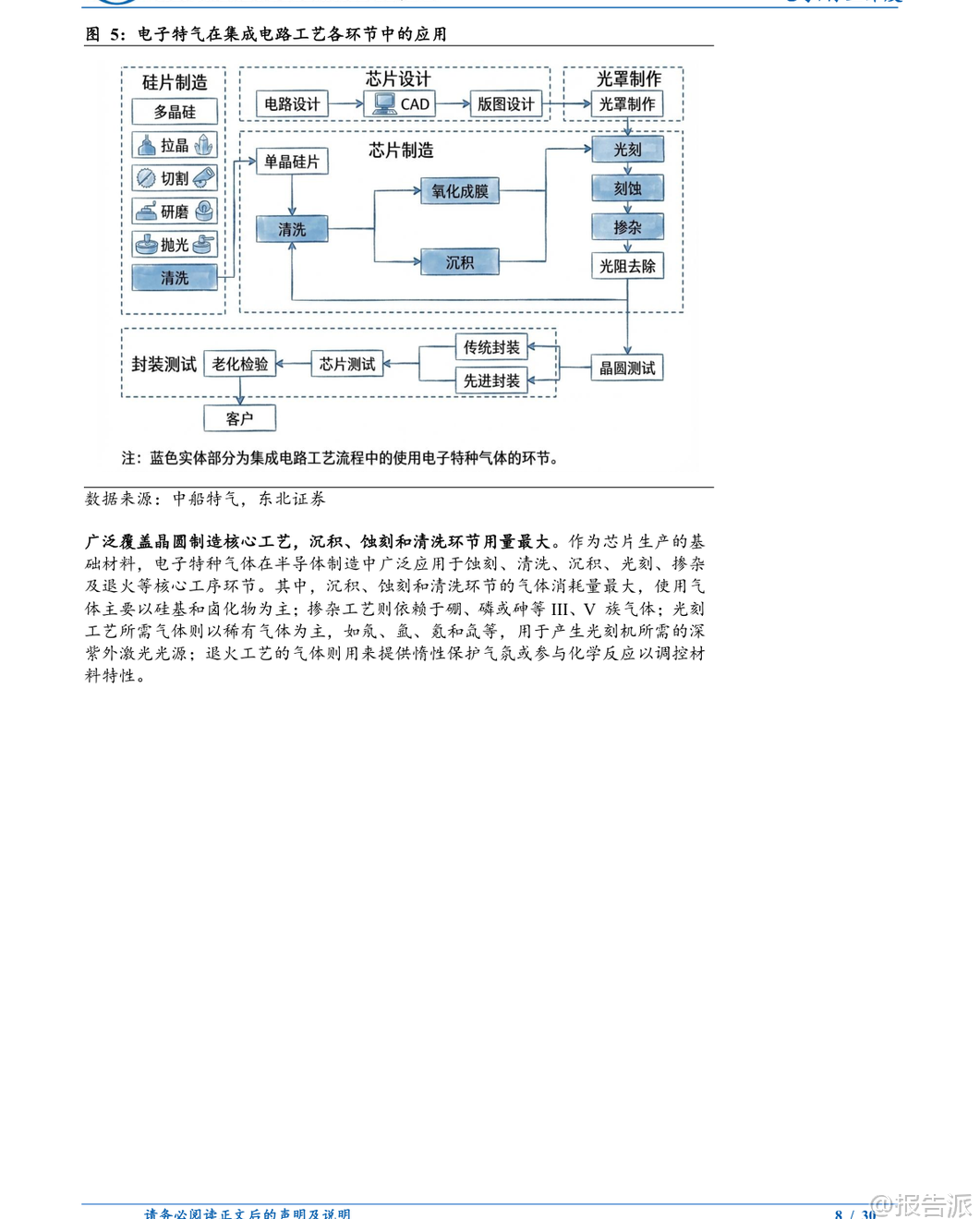

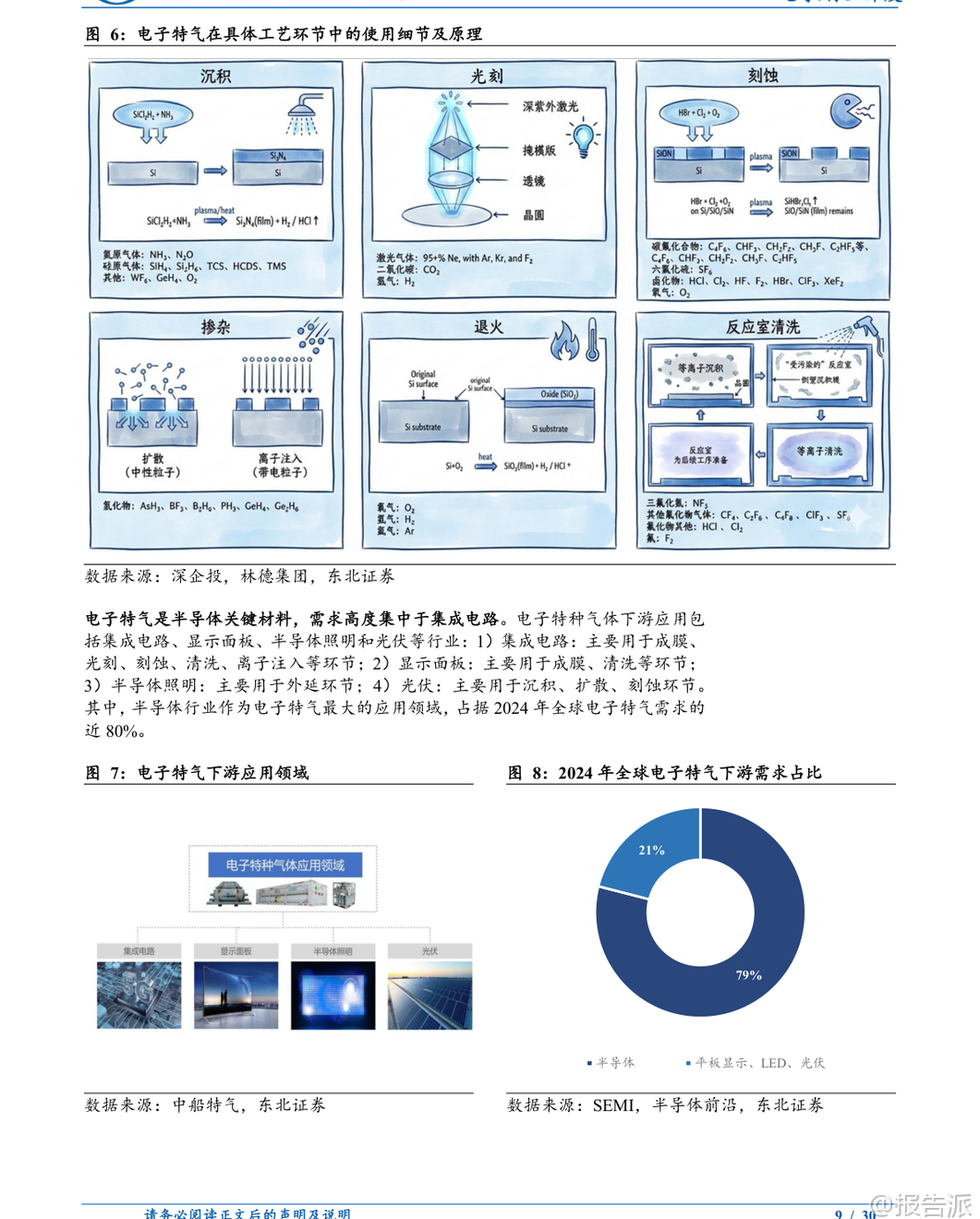

| 电子气体作为泛半导体制造领域的核心材料,广泛应用于集成电路、显示面板、LED、光伏等产业链,尤其在晶圆制造中扮演着不可或缺的角色。 随着全球半导体产业进入结构性扩张周期,电子气体市场正迎来前所未有的发展机遇。 本报告由东北证券于2026年2月发布,深入剖析了电子气体行业的技术壁垒、供需格局与国产替代趋势,揭示了未来五年中国电子气体市场的高成长性。 电子气体主要分为两大类:电子大宗气体和电子特气。 前者包括氮气、氧气、氩气、氢气、氦气和二氧化碳,主要用于保护、运载、清洗和环境控制,在晶圆厂通常采用On-site现场制气模式,合同期限长达15年,客户粘性强,供应壁垒极高。 其中氮气用量最大,贯穿所有工艺流程。 后者即电子特种气体,技术密集度高、种类繁多,仅半导体领域就涉及超110种单元特气,涵盖刻蚀、清洗、成膜、光刻、掺杂等多个关键环节。 例如三氟化氮(NF₃)、六氟化钨(WF₆)、磷烷(PH₃)、砷烷(AsH₃)等均属于高附加值产品,对纯度要求极为严苛,普遍需达到5N(99.999%)甚至6N(99.9999%)以上,并对水分、金属离子等杂质实现ppm乃至ppt级管控。 行业准入门槛极高,体现在技术和认证两个维度。 一方面,从原料提纯、容器内壁处理到终端配送的全链条闭环管理至关重要,任何环节污染都可能导致产品失效;另一方面,混配气体的研发需要精准计量与复杂化学合成能力。 此外,半导体供应链具有极强排他性,新产品从送样到通过客户认证往往需要1-3年时间,形成显著的时间成本与转换阻力。 目前全球市场由林德、液化空气、大阳日酸、空气化工四大巨头主导,合计占据七成以上份额,呈现高度寡头垄断格局。 需求侧方面,中国电子气体市场持续快速增长。 据测算,2024年中国电子气体市场规模已达195亿元,其中电子特气约98亿元,电子大宗气体约97亿元。 受益于“十四五”规划及国家大基金二期支持,中国大陆晶圆厂扩产势头强劲。 SEMI预测,2024年中国大陆300mm晶圆厂数量为29座,到2027年将增至71座。 中芯国际、华虹集团、长江存储、长鑫科技等头部企业均在推进大规模产能建设,预计至2030年中国大陆芯片产能(折合12英寸)将达到425万片/月。 更关键的是,技术迭代正在驱动单位晶圆耗气量非线性增长。 先进制程方面,随着晶体管结构由平面转向FinFET立体架构,刻蚀次数急剧上升——65nm节点约需20次刻蚀,而7nm以下节点则高达140~160次,直接拉动含氟蚀刻气体需求倍增。 存储领域,3D NAND堆叠层数正从300层向500层以上突破,台阶刻蚀和深孔刻蚀工艺复杂度呈几何级提升,进一步放大特气消耗。 综合扩产与技术升级双重因素,报告预测到2030年中国电子特气市场规模有望达420亿元,电子大宗气体达288亿元,开启长周期景气上行通道。 供给侧变革正在加速。 当前国内电子特气国产化率仍较低,仅覆盖集成电路所需品种的20%-30%,预计2025年提升至25%左右。 但在外部环境变化下,国产替代进程明显提速。 2026年1月,商务部宣布禁止两用物项对日本军事用途出口,并对原产于日本的进口二氯二氢硅启动反倾销调查。 该物质是薄膜沉积关键前驱体,长期依赖进口。 此举释放强烈信号:海外供应链断供风险已成为晶圆厂必须对冲的核心变量,倒逼其加快验证本土供应商。 在此背景下,一批国内领先企业已实现突破。 广钢气体是国内最大的内资氦气供应商,在新建现场制气项目中标占比第一;中船特气为国内电子特气营收规模最大的企业,三氟化氮、六氟化钨全球覆盖率分别达65%、70%;华特气体已有超55个品类实现进口替代,部分产品进入台积电5nm产线;金宏气体、昊华科技、南大光电、雅克科技、中巨芯等也在各自细分领域取得进展。 投资建议方面,报告认为电子气体板块正处于“需求扩张+国产替代”的双轮驱动期。 下游扩产明确、制程升级带来乘数效应,叠加政策推动供应链自主可控,本土特气企业将迎来宝贵的验证与放量窗口。 重点关注在电子大宗与特气领域具备核心技术与客户卡位优势的龙头企业。 主要风险包括:下游扩产不及预期、原材料供应波动(如氦气、氖气受地缘政治影响)、以及国产替代认证进展缓慢等。 总体来看,电子气体作为半导体产业链的关键一环,正站在国产化加速的历史拐点,未来成长空间广阔。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2026-02-02-东北证券-东北证券-电子气体行业深度报告-电子气体:半导体需求有望加速扩张,国产替代或重塑供给格局 发布时间:2026年 报告出品方:东北证券 文档页数:30页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

88人已阅读

3

2025年文科生AI编程研究报告

资讯

93人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

92人已阅读

5

2025年数据库行业技术趋势报告

资讯

88人已阅读

6

2025年生成式人工智能商业价值报告

资讯

88人已阅读

7

2025年体育领域政策汇编报告

资讯

83人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

111人已阅读

9

2025年电子元件供应链研究报告

资讯

107人已阅读

10

2024年Web3及金融科技研究报告

资讯

79人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1719人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1952人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1868人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1936人已阅读

6

光伏银浆产业链相对简单

技术工艺

1830人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1815人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1938人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1679人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1947人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21