报告派研读:2024~2030年低空经济产业链深度报告

摘要: 低空经济作为新质生产力的重要代表,正迎来政策、技术与市场的多重驱动。根据国信证券发布的《低空经济产业链研究专题一》报告,我国低空经济已进入“从产品到生态、从试点到常态”的关键发展阶段,未来将形成万亿级 ...

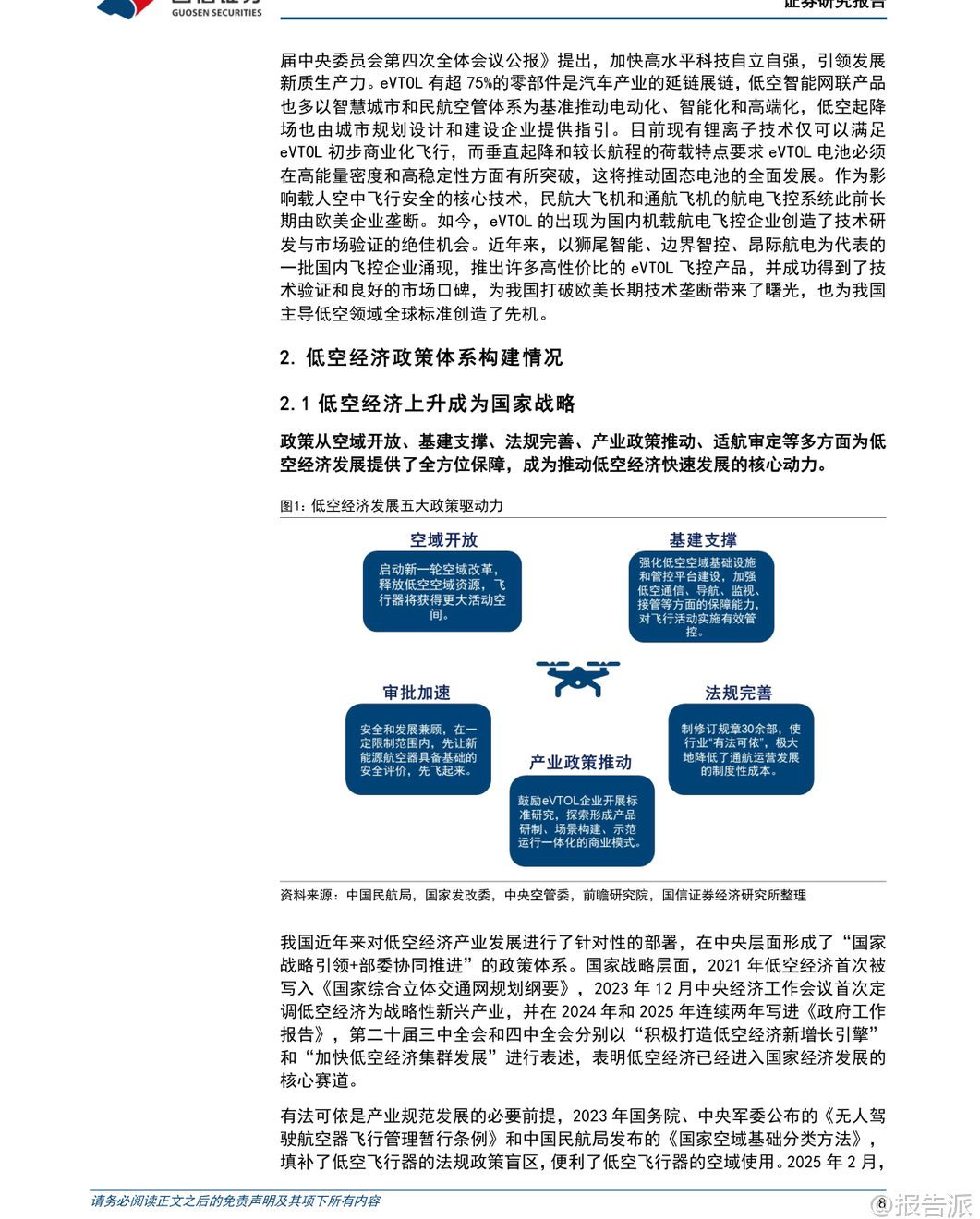

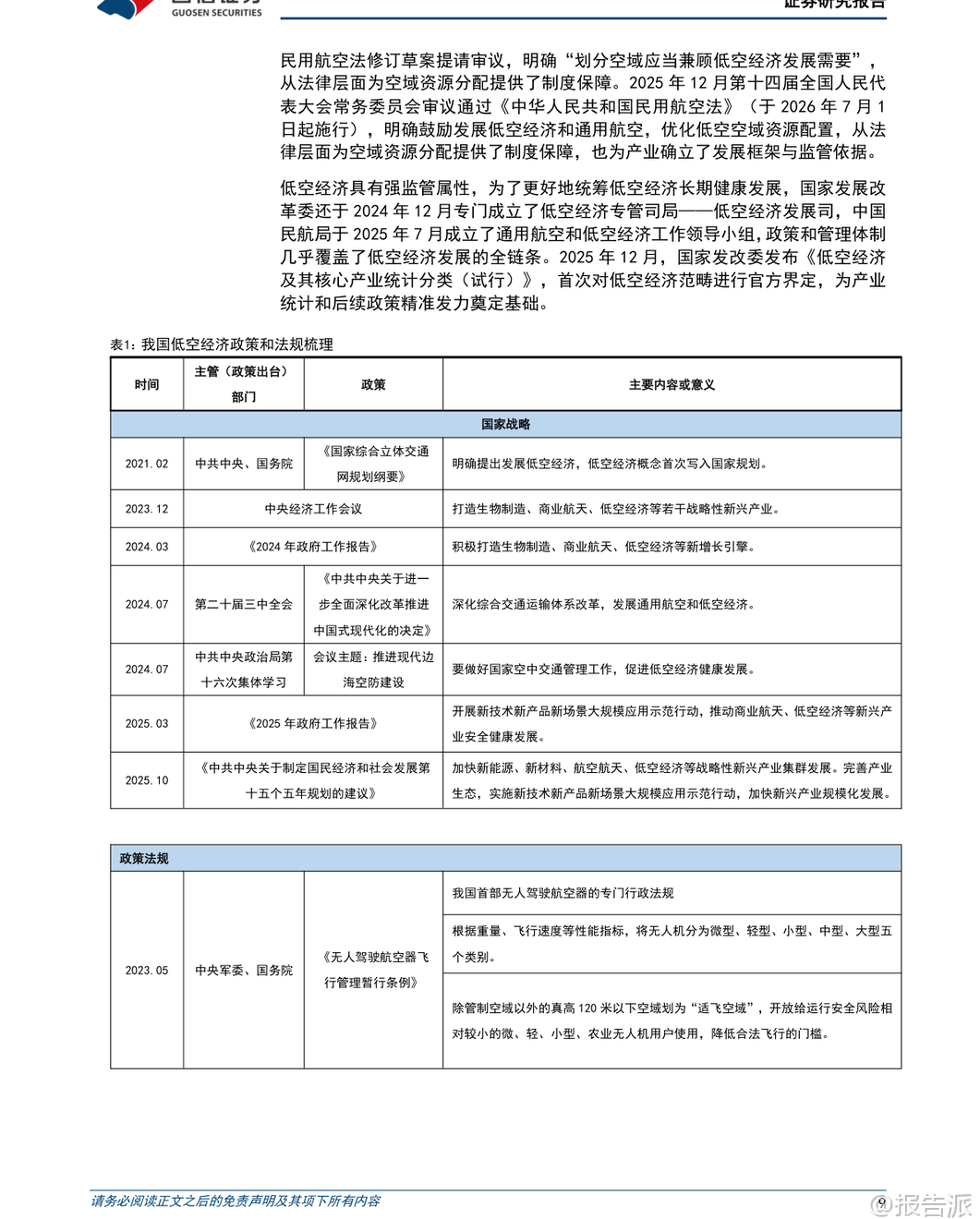

| 低空经济作为新质生产力的重要代表,正迎来政策、技术与市场的多重驱动。 根据国信证券发布的《低空经济产业链研究专题一》报告,我国低空经济已进入“从产品到生态、从试点到常态”的关键发展阶段,未来将形成万亿级产业规模。 报告首先明确了低空经济的官方定义:依托低空航空活动带动相关产业创新和场景应用形成的综合性经济形态。 其产业链涵盖四大核心领域——低空制造业、低空运营业、低空基建与信息服务业、低空配套业。 其中,低空制造业在全产业链中价值量占比近60%,是当前投资的核心焦点。 在产业现状方面,中国已具备坚实基础。 截至2024年底,全国获得通航经营许可证的企业达760家,在册通用航空器总量为5224架,无人机累计飞行超2666万小时,同比增长15.4%。 我国民用无人机市场规模预计2025年将达到1278亿元,并有望在2035年突破7000亿元。 同时,中国已是全球最大的民用无人机出口国,专利申请量占全球约70%。 政策层面,低空经济已被提升至国家战略高度。 自2021年首次写入国家规划以来,连续多年被写入政府工作报告。 2025年修订通过的新版《民用航空法》将于2026年7月施行,明确提出“划分空域应当兼顾低空经济发展需要”,并确立“基于风险的分类分级管理”原则,为产业发展提供法律保障。 此外,国家发改委专门成立低空经济发展司,进一步强化顶层设计与统筹协调。 适航认证体系的建设成为商业化落地的关键突破口。 目前亿航智能EH216-S已获型号合格证(TC)、生产许可证(PC)和单机适航证(AC),成为全球首个“三证齐全”的载人eVTOL。 峰飞航空V2000CG凯瑞鸥也已获得吨级以上eVTOL的“三证”。 截至2025年第三季度,国内约有17款eVTOL产品进入适航受理或取证阶段,预计大部分载人机型将在2028年前后获批并初步实现量产。 从产业链细分来看,各环节均存在显著发展机遇:低空制造业方面,碳纤维复合材料是轻量化核心,T700及以上高性能碳纤维国产化进程加快;电机系统要求高功率密度与可靠性,卧龙电驱、英搏尔等企业加速布局航空电机;能源系统以纯电为主、混动为辅,固态电池被视为解决续航瓶颈的关键,宁德时代、亿纬锂能等头部电池厂商纷纷推进凝聚态、全固态电池研发与产业化。 低空运营业正处于从试点向常态化过渡的关键期。 物流配送商业化进程最快,顺丰、京东已在大湾区开展跨城无人机物流试点;海上运输、港口引航等高价值小切口场景也逐步验证成熟,中信海直等传统通航企业积极参与运营模式探索。 低空基础设施建设将迎来爆发式增长。 据测算,2025-2030年仅通用机场与起降场建设费用合计将达5996亿元,配套的规划咨询市场空间亦超359亿元。 未来将构建“硬基建+软基建”融合体系,包括实体设施网络与低空智联平台,推动运行模式由“点状分散”向“网络化、智能化”演进。 低空配套服务中,检验检测最具商业化兑现潜力。 检测需求贯穿研发、取证与运营全生命周期,具备强合规属性。 广电计量、莱斯信息等第三方机构凭借资质与系统测试能力,有望率先受益。 总体而言,低空经济正处于“政策红利释放—技术迭代突破—应用场景拓展”的良性循环中。 随着适航认证加速、基建铺开与运营模式跑通,未来五年将迎来规模化发展拐点。 中国企业不仅有望在国内市场建立领先地位,更将通过“产品出海+标准输出”参与全球竞争,打造具有国际影响力的低空经济生态体系。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2026-02-08-国信证券-国信证券-国防军工行业低空经济产业链研究专题一:从产品到生态、从试点到常态,低空经济的发展潜力与机遇 发布时间:2026年 报告出品方:国信证券 文档页数:72页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

81人已阅读

3

2025年文科生AI编程研究报告

资讯

86人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

85人已阅读

5

2025年数据库行业技术趋势报告

资讯

82人已阅读

6

2025年生成式人工智能商业价值报告

资讯

80人已阅读

7

2025年体育领域政策汇编报告

资讯

78人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

105人已阅读

9

2025年电子元件供应链研究报告

资讯

98人已阅读

10

2024年Web3及金融科技研究报告

资讯

77人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1718人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1950人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1866人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1934人已阅读

6

光伏银浆产业链相对简单

技术工艺

1830人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1814人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1938人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1677人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1946人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21