报告派研读:2025年eVTOL行业深度报告

摘要: 亿航智能(EH.US)作为全球领先的eVTOL(电动垂直起降飞行器)企业,正在引领低空经济的产业变革。本篇由华创证券发布的深度研究报告系统梳理了亿航智能在产品、市场、财务及生态布局方面的核心优势,并展望其在全球 ...

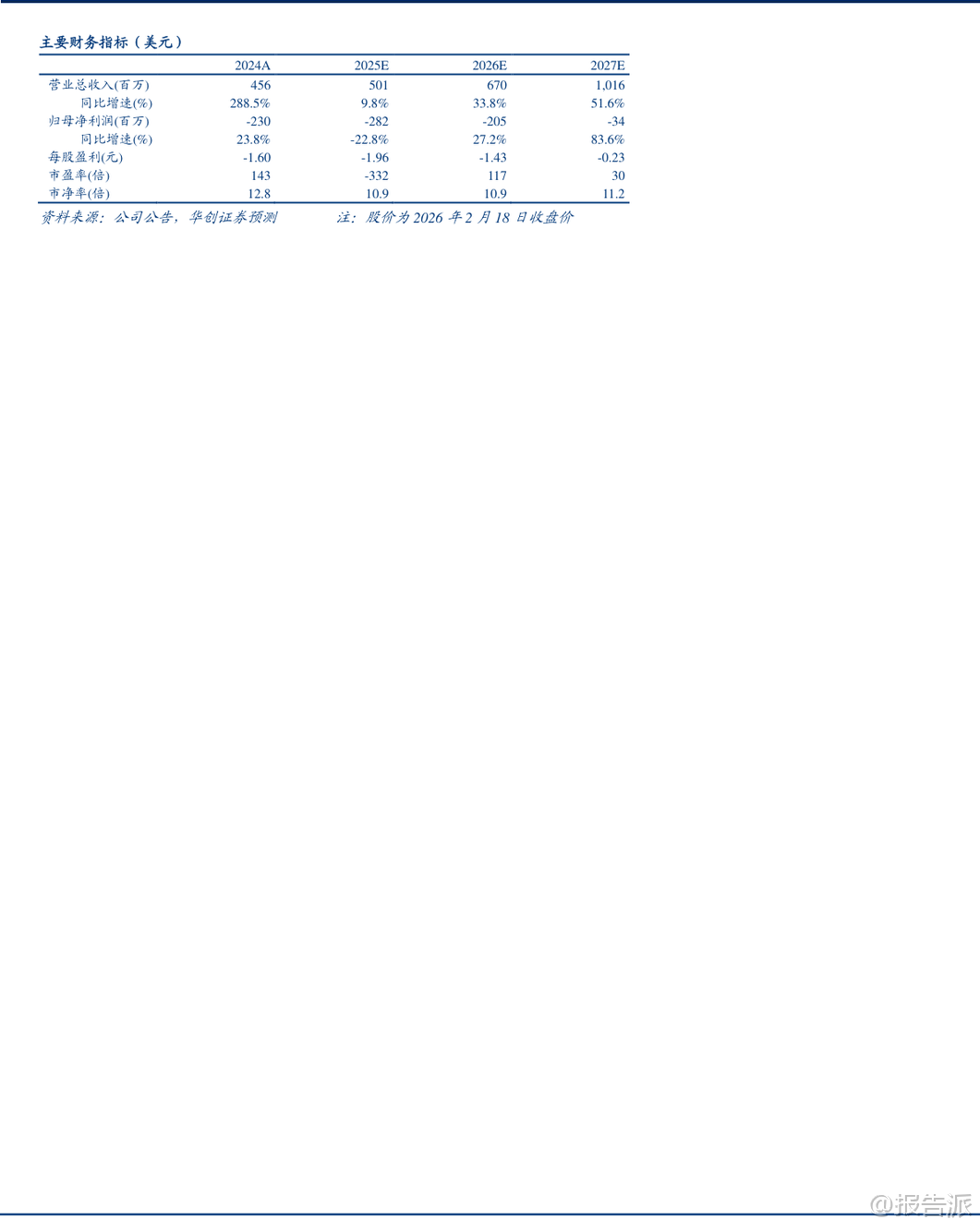

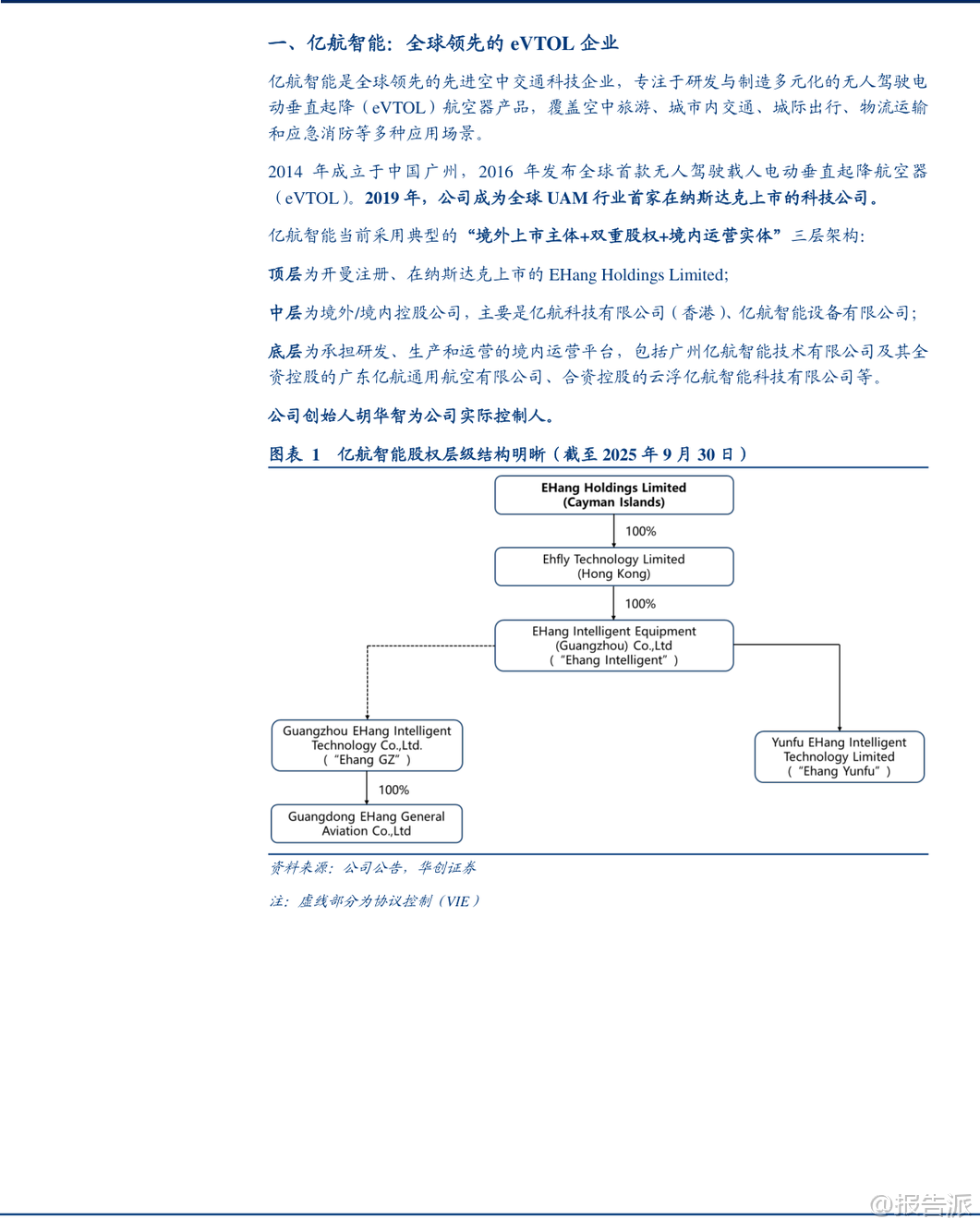

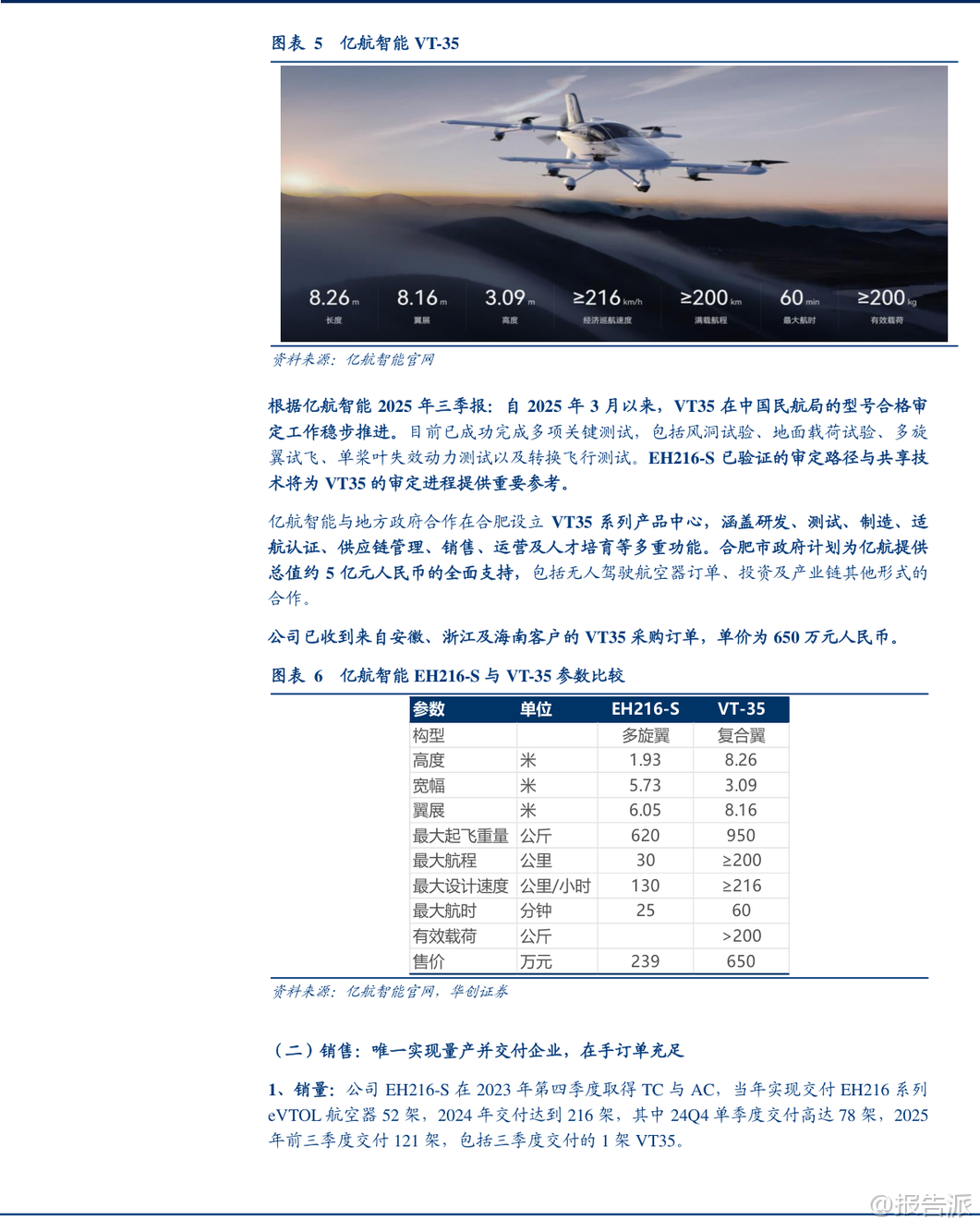

| 亿航智能(EH.US)作为全球领先的eVTOL(电动垂直起降飞行器)企业,正在引领低空经济的产业变革。 本篇由华创证券发布的深度研究报告系统梳理了亿航智能在产品、市场、财务及生态布局方面的核心优势,并展望其在全球低空经济浪潮中的战略前景。 从产品维度看,亿航智能已构建起多层次的低空出行矩阵。 其旗舰产品EH216-S是目前全球唯一获得中国民航局颁发的型号合格证(TC)、标准适航证(AC)和生产许可证(PC)“三证”齐全的无人驾驶载人eVTOL航空器,标志着其正式迈入规模化量产与商业化交付阶段。 该机型为多旋翼构型,具备轻量化、双座无人驾驶、高安全冗余(8轴16桨设计)等特点,适用于城市短途交通与景区空中游览,单机售价约239万元人民币。 2025年10月,公司推出新一代复合翼构型产品VT35,最大航程超过200公里,最大设计速度达216公里/小时以上,有效载荷超200公斤,主要面向城际、跨海、山区等中长途交通场景,进一步完善了产品体系。 在销售与订单方面,亿航智能展现出强劲的市场拓展能力。 截至2025年三季度,公司已累计交付EH216系列飞行器359架,其中2024年全年交付216架,2025年前三季度交付121架,包括首架VT35。 其客户结构以地方政府及其下属文旅企业为主,反映出当前eVTOL应用正从政策推动下的试点示范走向实际落地。 典型合作案例包括合肥市政府采购100架、山西西山文旅500架意向订单、贵州贵旅集团50架采购订单等。 这些合作不仅带来直接收入,更推动了基础设施建设、航线规划与运营资质的获取,为商业化运营奠定基础。 财务表现上,公司处于高速成长期。 2024年实现营业收入4.56亿元,同比增长288.5%,毛利率高达61.4%。 尽管2025年前三季度因交付节奏调整导致收入同比略有下滑,但公司维持全年5亿元收入指引。 值得注意的是,公司在2024年首次实现调整后盈利4309万元,显示出良好的盈利能力。 根据华创证券预测,随着交付量提升,公司有望在2026-2027年实现全面盈利,届时对应调整后净利润的市盈率具备吸引力。 亿航智能的核心竞争力在于其“先发优势”向“生态优势”的转化。 一方面,公司在制造端拥有全球首个“四证齐全”(TC/AC/PC/OC)的企业——2025年3月,旗下运营子公司获得国内首批无人驾驶载人航空器运营合格证(OC),实现了从制造到运营的闭环。 另一方面,公司积极构建产业生态:在供应链上,与英搏尔合作开发电驱动系统,与国轩高科定制动力电池,投资固态电池企业欣界能源,与敏实集团联合开发机舱系统;在市场端,与合肥、威海、长春、安顺等多个地方政府建立战略合作,共建运营中心与产业园区,推动低空经济产业集群发展。 国内市场方面,报告预计2026-2027年“低空+文旅”市场将从试点走向活跃。 假设30%的4A级以上景区引入eVTOL,每景区配置5-10架,则潜在需求可达5000-10000架。 中长期看,城市空中交通潜力巨大——仅按1%渗透率测算,我国巡游出租车存量即对应超1.3万架eVTOL需求。 而在城际交通方面,EH216系列已完成跨越琼州海峡22公里航线飞行,耗时仅18分钟,较传统轮渡效率提升70%以上。 海外市场同样空间广阔。 亿航智能已在全球21个国家开展飞行测试与合作,重点布局泰国、卡塔尔、日本、哈萨克斯坦和卢旺达。 尤其在泰国,公司启动AAM沙盒试点项目,计划2026年底前部署100架EH216用于观光、接驳等服务,有望成为全球首个商业化落地的样板。 此外,卡塔尔完成中东地区首次无人驾驶载人飞行,日本在世博会及富士山区域成功试飞,均验证了产品的国际适应性。 宏观层面,2026年或成为中国低空经济建设提速的关键年份。 “十五五”规划明确提出培育低空经济为新兴支柱产业,新修订的《民用航空法》将于2026年7月施行,为行业发展提供法律保障。 同时,十部门联合发布《低空经济标准体系建设指南》,工信部等五部门推进低空通信网络建设,政策体系正加速完善。 美国亦通过行政命令推动eVTOL试点,中美两国将在全球低空经济领域展开竞逐。 综上所述,亿航智能凭借产品领先、制造成熟、运营资质完备及生态协同优势,已成为低空经济赛道最具竞争力的企业之一。 随着国内政策落地与海外市场的持续开拓,公司有望率先享受万亿级低空经济的蓝海红利。 华创证券首次覆盖给予“推荐”评级,认为其长期价值值得重点关注。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:华创证券-亿航智能(EH.US)深度研究报告:华创交运、低空60系列研究(二十八),先发优势到生态优势,制造运营双驱动,全球蓝海任航行 发布时间:2025年 出品方:华创证券

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

81人已阅读

3

2025年文科生AI编程研究报告

资讯

86人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

85人已阅读

5

2025年数据库行业技术趋势报告

资讯

82人已阅读

6

2025年生成式人工智能商业价值报告

资讯

80人已阅读

7

2025年体育领域政策汇编报告

资讯

78人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

105人已阅读

9

2025年电子元件供应链研究报告

资讯

98人已阅读

10

2024年Web3及金融科技研究报告

资讯

77人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1718人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1950人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1866人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1934人已阅读

6

光伏银浆产业链相对简单

技术工艺

1830人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1814人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1938人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1677人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1946人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21