报告派研读:2025~2035年航发控制系统深度报告

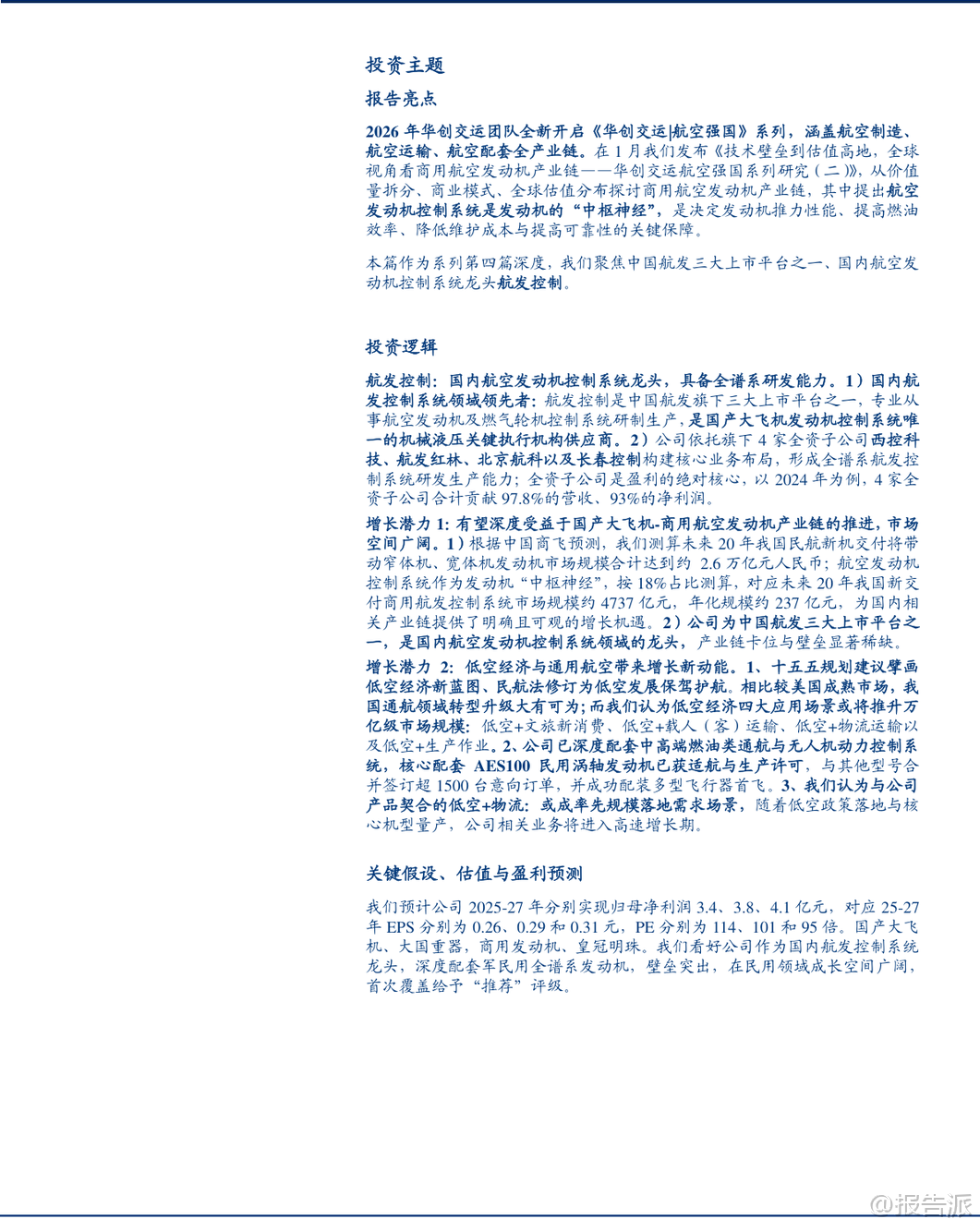

摘要: 航发控制(000738)作为中国航发集团旗下三大上市平台之一,是国内航空发动机控制系统领域的绝对龙头。公司专注于航空发动机及燃气轮机控制系统的研发与生产,是国产大飞机发动机控制系统中唯一的机械液压关键执行机 ...

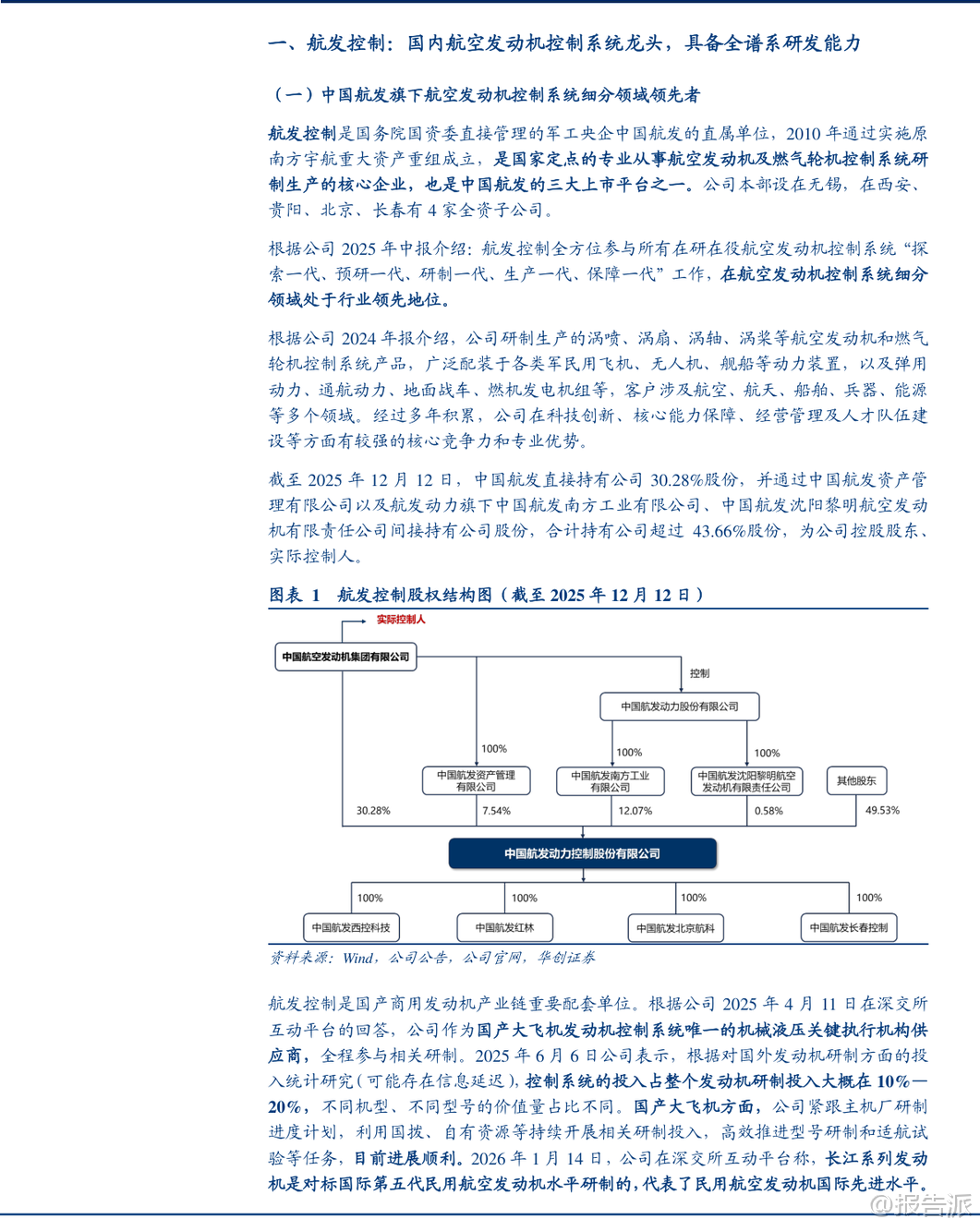

| 航发控制(000738)作为中国航发集团旗下三大上市平台之一,是国内航空发动机控制系统领域的绝对龙头。 公司专注于航空发动机及燃气轮机控制系统的研发与生产,是国产大飞机发动机控制系统中唯一的机械液压关键执行机构供应商,具备全谱系、多类型航发控制系统的研制能力。 依托旗下西控科技、航发红林、北京航科和长春控制四大全资子公司,航发控制构建了覆盖设计、制造、验证和服务的完整产业链布局,形成了“四位一体”的研发体系,在军用和民用领域均占据核心卡位。 从技术演进来看,航空发动机控制系统正经历从早期液压机械式向监控型电子系统,再到当前主流的全权限数字式发动机控制系统(FADEC)的升级过程。 FADEC系统通过数字闭环控制实现多参数协同调节、冗余设计与自诊断功能,已成为先进航发的标配。 我国已掌握第二代FADEC关键技术,并正在推进第三代系统的研发,标志着国产航发控制技术迈入国际先进水平。 全球市场方面,航发控制系统呈现高度集中格局,主要由FADEC International、柯林斯航空航天、伍德沃德等国际巨头主导。 据Wise Guy Reports预测,2024年全球市场规模已达32.7亿美元,预计到2035年将增长至50亿美元,复合增速约3.9%,市场空间广阔且稳步扩张。 对于航发控制而言,未来两大核心增长潜力值得关注。 首先是国产商用航空发动机产业链的加速推进。 根据中国商飞预测,未来20年中国民航新机交付将带动窄体机与宽体机发动机总市场规模达2.6万亿元。 若按控制系统占整机价值18%测算,对应商用航发控制系统市场空间高达4737亿元,年均约237亿元。 公司作为长江系列商用发动机的唯一机械液压执行机构供应商,全程参与型号研制与适航试验,有望深度受益于CJ1000/CJ2000等型号的量产落地,打开长期成长天花板。 其次,低空经济与通用航空成为新增长引擎。 国家“十五五”规划明确提出培育低空经济为新兴支柱产业,新修订的《民用航空法》也从法律层面为低空发展保驾护航。 公司已在中高端燃油类通航与无人机动力控制系统领域深度布局,核心配套的AES100民用涡轴发动机已获型号合格证与生产许可证,并在航展上斩获超1500台意向订单。 该发动机已成功配装联合飞机集团的“镧影R6000”倾转旋翼机完成首飞,实现一年三机型首飞的突破,验证了其平台适配性与技术成熟度。 尤其在“低空+物流”场景中,大型无人货运机相较传统支线货机可降低40%以上吨公里成本,无人驾驶节省飞行员开支,供应链国产化保障自主可控,具备率先规模化落地的经济基础与政策支持。 随着低空空域管理改革深化与核心机型量产,公司相关业务有望进入高速增长期。 财务方面,受产品价税改革、行业价格调整及税金增加等因素影响,公司2025年业绩出现短期承压,预计归母净利润同比下滑约55%至3.39亿元。 但这一调整属于阶段性波动,不改长期趋势。 华创证券预测2026-2027年公司归母净利润将恢复至3.8亿和4.1亿元,盈利能力逐步回升。 当前估值虽因短期利润下滑导致市盈率偏高,但考虑到公司在军民两用航发控制领域的稀缺卡位、技术壁垒以及未来在商发与低空市场的巨大增量空间,长期投资价值显著。 综合来看,航发控制不仅是“大国重器”国产化进程中的关键一环,更是连接军用航空、商用大飞机与低空经济三大战略方向的核心枢纽型企业。 其在控制系统领域的深厚积累、全产业链布局以及前瞻性技术储备,使其具备穿越周期的成长韧性。 随着国产商用发动机取证列装与低空经济政策红利释放,公司有望迎来军品稳健增长、民品爆发式突破的双轮驱动新格局。 首次覆盖给予“推荐”评级,看好其作为航空强国核心资产的长期配置价值。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:5-华创证券-华创证券-航发控制(000738)深度研究报告:全谱系航发控制系统龙头,稀缺卡位有望深度受益商发产业链推进——华创交运、航空强国系列(四) 发布时间:2026年 报告出品方:华创证券 文档页数:49页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

76人已阅读

3

2025年文科生AI编程研究报告

资讯

78人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

81人已阅读

5

2025年数据库行业技术趋势报告

资讯

77人已阅读

6

2025年生成式人工智能商业价值报告

资讯

73人已阅读

7

2025年体育领域政策汇编报告

资讯

73人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

95人已阅读

9

2025年电子元件供应链研究报告

资讯

92人已阅读

10

2024年Web3及金融科技研究报告

资讯

68人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1716人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1862人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1673人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21