报告派研读:2026年半导体行业深度报告

摘要: 在全球科技竞争日益激烈的背景下,半导体作为信息产业的基石,其战略地位持续提升。东吴证券于2026年2月发布《债券“科技板”他山之石:海外科技巨头债券融资路径演变案例复盘之半导体行业》深度报告,聚焦韩国海力 ...

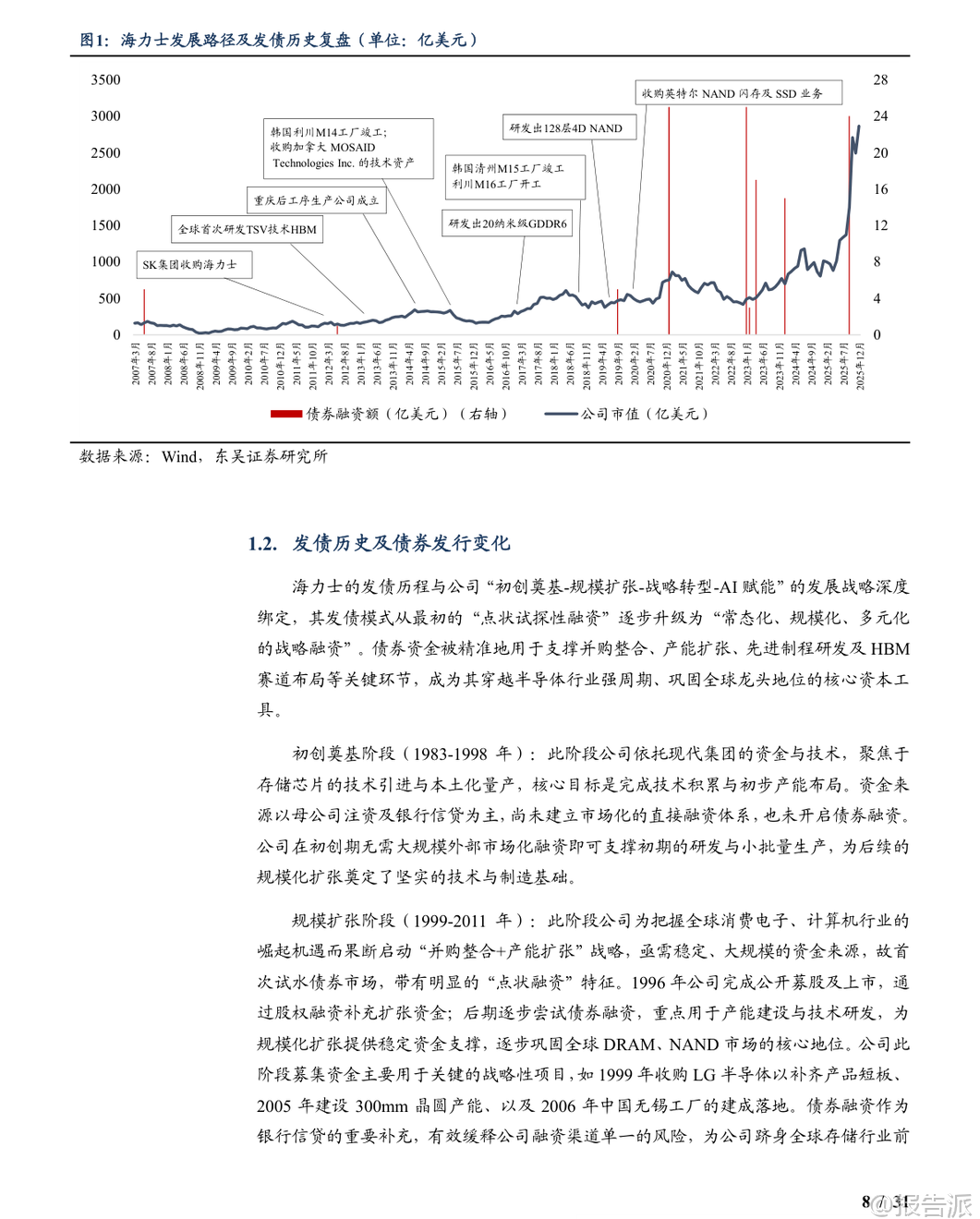

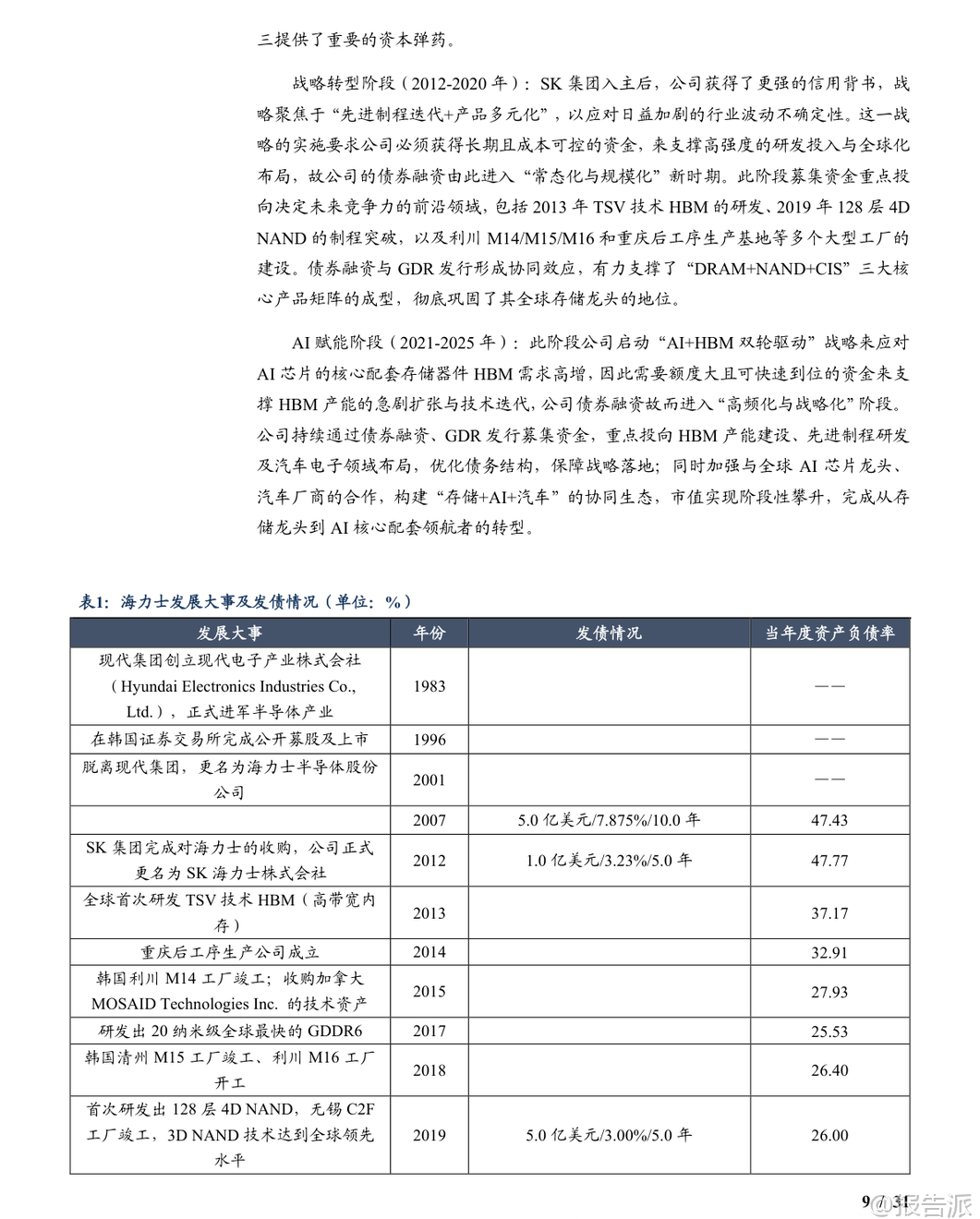

| 在全球科技竞争日益激烈的背景下,半导体作为信息产业的基石,其战略地位持续提升。 东吴证券于2026年2月发布《债券“科技板”他山之石:海外科技巨头债券融资路径演变案例复盘之半导体行业》深度报告,聚焦韩国海力士、荷兰阿斯麦与美国博通三家全球半导体领军企业,系统梳理其在不同发展阶段的债券融资策略与成长路径之间的协同逻辑,为我国半导体企业在资本运作与战略发展方面提供重要借鉴。 报告指出,三家企业虽处于同一行业,但发展路径与融资模式截然不同,体现出多元化的发展范式。 首先,韩国海力士的成长路径可概括为“技术迭代+产能扩张”的双轮驱动模式。 公司从现代集团独立后,通过关键并购补齐产品线,并在SK集团入主后获得长期战略支持,前瞻性布局HBM(高带宽内存)等前沿技术,在AI浪潮中成功转型为AI核心配套供应商。 其债券融资策略随之演化:初期以股权和银行信贷为主;2007年后开启点状债券融资,用于重大资本开支;2012年SK入主后信用资质跃升,发债进入常态化阶段;2021年进入AI赋能期后,发债频率显著提升,形成“业务增长—融资能力增强—再投资扩大”的飞轮效应。 数据显示,其长期借贷余额从2010年的167亿元增至2025年的838亿元,CAGR达11.35%,而普通股权益总额增长近9.35倍,表明其资本结构以股权积累为基础,债务融资则精准匹配重资产投入需求,成为技术优势转化为市场优势的“加速器”。 其次,荷兰阿斯麦的发展路径是“极致技术聚焦+前瞻战略押注”的典范。 公司在早期果断放弃传统光刻路线,全力投入EUV(极紫外光刻)技术研发,历经十余年攻坚,最终实现对7nm以下先进制程设备的全球垄断。 其债券融资并非早期扩张工具,而是在技术商业化前后作为“耐心资本”出现。 2007年与2013年两次发行10年期长期债券,直接服务于EUV研发的资金需求,实现了融资周期与研发周期的匹配。 此后,在低利率环境下,公司多次发行超低成本长期债,锁定未来资金成本。 即便在2023年加息周期中,公司也灵活调整策略,发行短期债以规避高息风险,体现出极强的融资主动性和议价能力。 其融资逻辑清晰呈现“技术优势→信用优势→低成本融资→反哺研发”的闭环,使债券融资超越财务工具范畴,成为支撑长期战略的核心组成部分。 第三,美国博通则走出一条典型的“并购驱动型”成长路径。 公司并不依赖内生研发,而是通过一系列大规模杠杆收购,不断整合产业链资源,从通信芯片厂商逐步转型为“半导体+基础设施软件”的平台型科技巨头。 其债券融资与并购战略深度绑定,是执行外延式扩张的“发动机”。 自2014年首次发债支持LSI收购以来,博通频繁利用债券市场募集大额资金支付并购对价。 尤其在2019年收购赛门铁克、2020年密集发债以及2025年为VMware交易再融资的过程中,发债成为常态化的资本操作。 数据显示,其长期借贷余额从2010年的不足1亿元飙升至2025年的4320亿元,CAGR高达90.2%,远超股权融资增速,凸显其“债务驱动”特征。 被并购标的带来的稳定现金流则成为偿还债务、优化杠杆的“燃料”,形成“发债并购—现金流反哺—再融资”的正向循环,使融资能力本身成为其核心竞争力之一。 综合来看,该报告揭示了半导体企业三种典型发展模式下的融资智慧:海力士体现的是“稳健扩张中的债务协同”,阿斯麦代表“技术孤注一掷背后的资本耐力”,而博通则是“资本运作驱动的生态构建”。 对于中国半导体产业而言,这些案例提示我们:一方面,龙头企业可借鉴海力士与阿斯麦模式,通过债券市场获取长期稳定资金,支撑核心技术攻关与产能建设;另一方面,具备整合能力的企业也可探索博通式的资本路径,但需警惕高杠杆风险。 当前我国“债券科技板”已启动,如何针对不同类型企业设计差异化融资工具,将成为推动科技自立自强的关键一环。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2026-02-25-东吴证券-东吴证券-固收深度报告:债券“科技板”他山之石,海外科技巨头债券融资路径演变案例复盘之半导体行业 发布时间:2026年 报告出品方:东吴证券 文档页数:31页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

81人已阅读

3

2025年文科生AI编程研究报告

资讯

86人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

85人已阅读

5

2025年数据库行业技术趋势报告

资讯

82人已阅读

6

2025年生成式人工智能商业价值报告

资讯

80人已阅读

7

2025年体育领域政策汇编报告

资讯

78人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

105人已阅读

9

2025年电子元件供应链研究报告

资讯

98人已阅读

10

2024年Web3及金融科技研究报告

资讯

77人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1718人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1950人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1866人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1934人已阅读

6

光伏银浆产业链相对简单

技术工艺

1830人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1814人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1938人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1677人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1946人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21