报告派研读:2026年商业银行债深度报告

摘要: 在当前的债券市场格局中,商业银行发行的债券(简称“商业银行债”)已成为投资者不可忽视的核心板块。根据华创证券发布的《一文全览商业银行债》深度报告,截至2025年末,商业银行债与同业存单存量规模合计达31.3万 ...

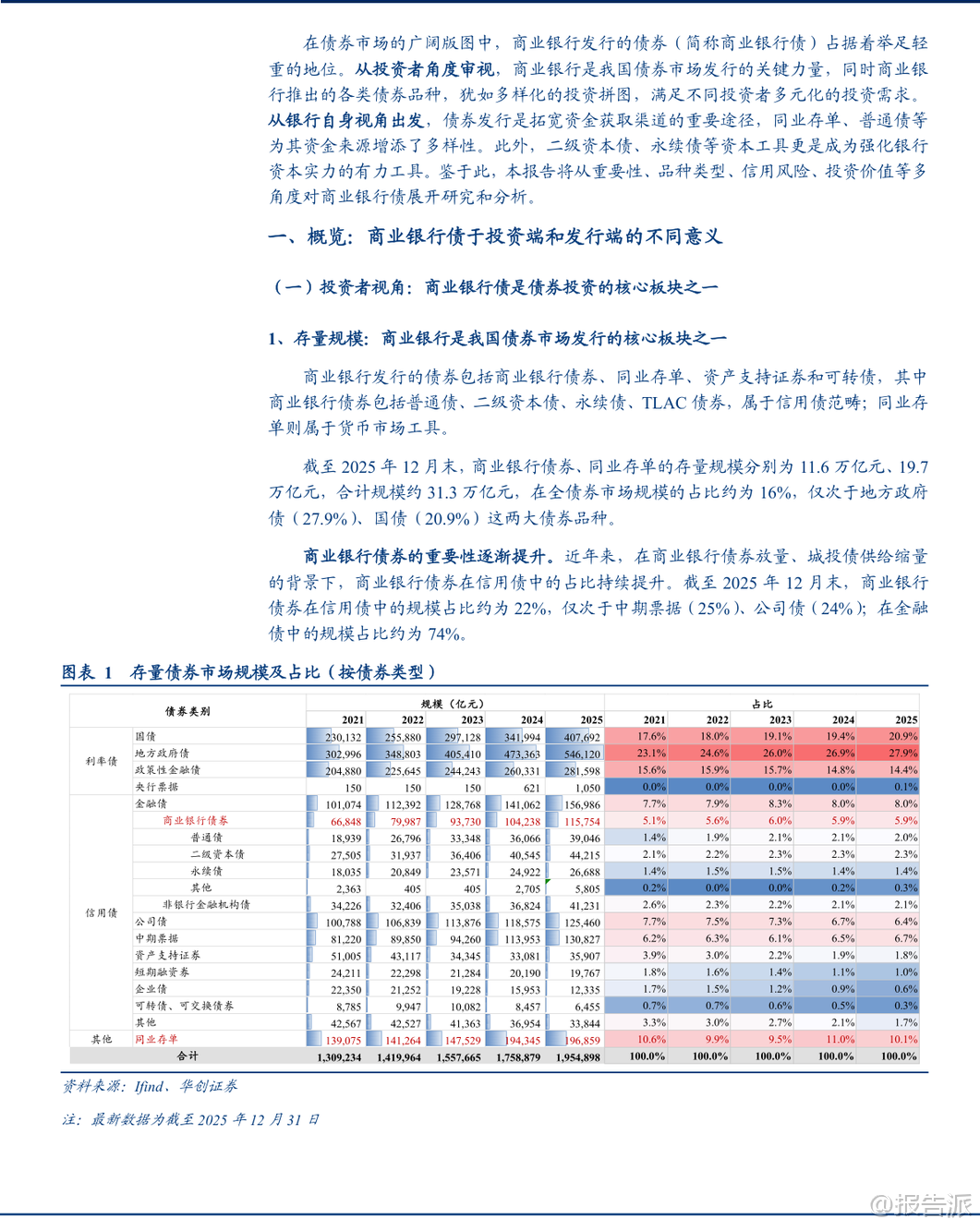

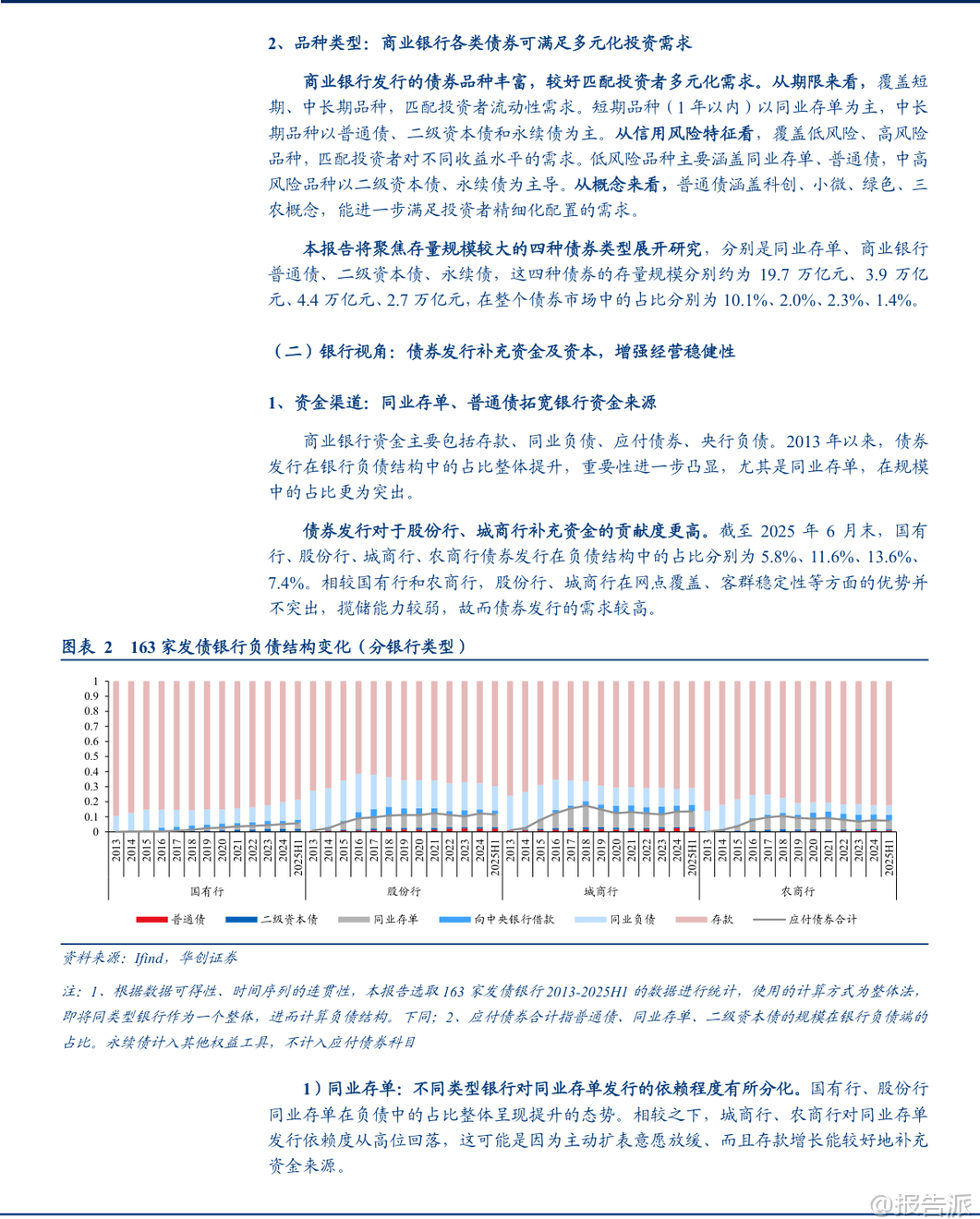

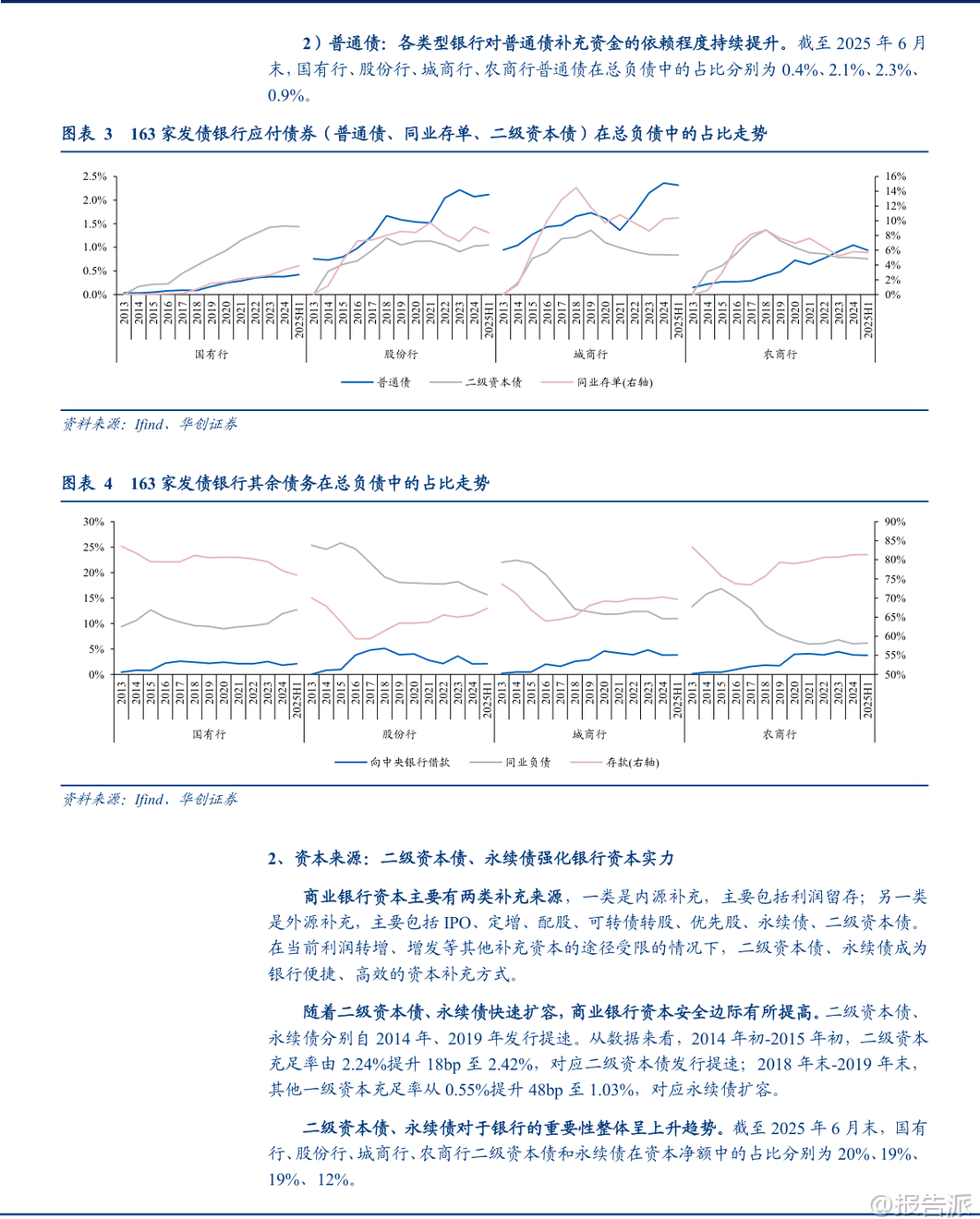

| 在当前的债券市场格局中,商业银行发行的债券(简称“商业银行债”)已成为投资者不可忽视的核心板块。 根据华创证券发布的《一文全览商业银行债》深度报告,截至2025年末,商业银行债与同业存单存量规模合计达31.3万亿元,占全市场债券总规模的约16%,仅次于地方政府债和国债,位列第三大品种。 这一庞大的体量不仅反映出银行体系在金融市场的核心地位,也凸显了其对投资组合配置的重要影响。 报告将商业银行债主要划分为四类:同业存单、普通金融债(商金债)、二级资本债和永续债。 从发行视角看,这四类工具经历了不同的发展阶段后均已进入平稳期。 同业存单自2013年推出以来,凭借其高流动性,已成为银行主动负债管理的关键工具;普通债则因政策支持(如科创债、绿色债等主题),近年来发行量持续攀升;二级资本债和永续债作为资本补充工具,在2017年后进入常态化放量阶段,成为银行增强资本实力的重要渠道。 从存量结构来看,商业银行债呈现出鲜明的集中化特征。 区域上,北京、上海、广东、浙江、江苏五地的存量占比超过七成,经济发达地区的金融机构拥有更强的融资能力。 企业性质方面,中央企业和地方国有企业占据绝对主导地位,体现了我国金融体系的国有资本底色。 评级分布上,AA+及以上高等级债券占比普遍在8-9成,整体信用资质优良。 期限方面,同业存单和普通债久期偏短,以1-3年为主,而二级资本债和永续债由于多为5+5或5+N结构,实际存续期更长。 然而,商业银行债并非没有风险。 报告指出,其信用风险事件主要体现为“不赎回”,而非传统意义上的违约。 自2018年以来,共有72只二级资本债发生不赎回事件,远超仅有一例的“减记”事件。 这些事件主要集中于资产规模小、财政承压的城农商行,尤其是辽宁、山东等环渤海地区。 发生不赎回的银行通常具备几个共同点:财务上营收与利润增长停滞甚至负增长,资产质量显著承压(不良率高于2%),且资本充足率安全边际薄弱。 值得注意的是,市场对不赎回风险有较强的预判能力。 统计显示,在公告不赎回前10-12个月,超六成相关债券的信用利差已出现明显走阔,表明基本面恶化信号已被提前定价。 展望2026年,该年将是二级资本债和永续债的行权高峰期,城农商行面临约2576亿元的行权压力。 尽管监管层已加强对不赎回行为的约束(如要求24小时内上报),且多数发行人资本充足率尚可,预计总体风险可控,但部分基本面疲弱的尾部机构仍存在风险暴露的可能。 对于投资者而言,不同品种的投资逻辑各异。 一级市场上,高等级品种发行利率与二级估值基本一致,而AA、AA-等级别则常出现高估值发行,反映市场承接意愿分化。 二级市场上,各类债券的定价呈现清晰梯度:同业存单锚定DR007,是优质的“类货币”流动性管理工具;普通债信用利差中枢稳定在15BP左右,波动小,适合作为组合“压舱石”;二级资本债与永续债则表现出“高波动”特性,信用利差中枢均下移至30BP,兼具流动性和票息价值,是进行波段交易的理想选择。 从收益表现看,在债市顺风行情中,二永债凭借久期优势领跑,而在震荡市中,短久期的同业存单则能提供更好的避险功能。 总体来看,商业银行债为投资者提供了从流动性管理到博取超额收益的完整产品线,是构建多元化固收组合不可或缺的一环。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2026-02-26-华创证券-华创证券-【债券深度报告】一文全览商业银行债 发布时间:2026年 出品方:华创证券 文档页数:40页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

79人已阅读

3

2025年文科生AI编程研究报告

资讯

82人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

84人已阅读

5

2025年数据库行业技术趋势报告

资讯

79人已阅读

6

2025年生成式人工智能商业价值报告

资讯

77人已阅读

7

2025年体育领域政策汇编报告

资讯

76人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

102人已阅读

9

2025年电子元件供应链研究报告

资讯

96人已阅读

10

2024年Web3及金融科技研究报告

资讯

72人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1717人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1863人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1675人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21