报告派研读:2025~2026年房地产行业深度报告

摘要: 2025年第四季度,中国公募REITs市场整体表现承压,市场关注度有所下降,但政策层面持续释放积极信号,推动市场扩容与高质量发展。从宏观政策来看,国家发改委与证监会于2025年底密集出台多项顶层制度安排,明确将商 ...

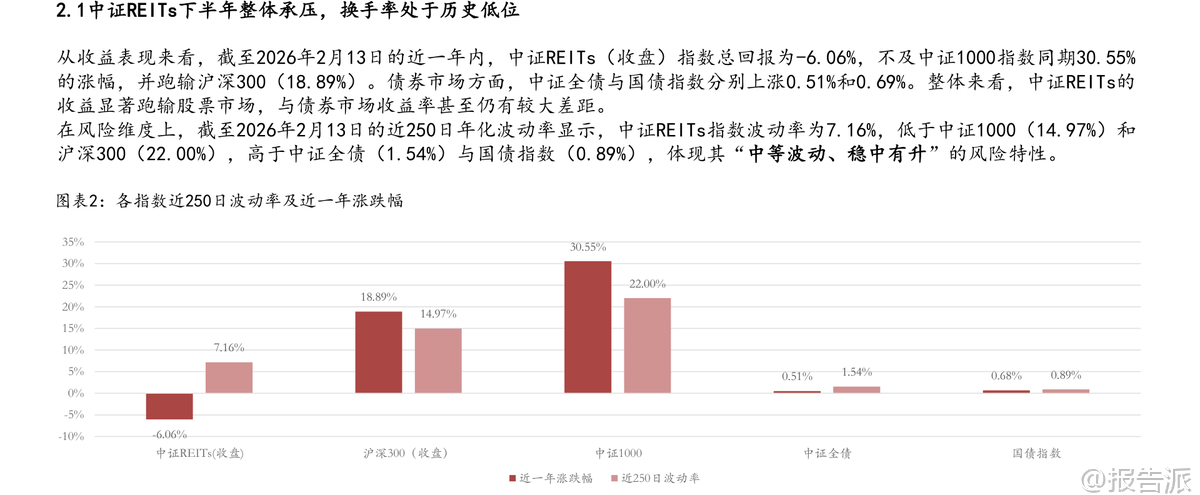

| 2025年第四季度,中国公募REITs市场整体表现承压,市场关注度有所下降,但政策层面持续释放积极信号,推动市场扩容与高质量发展。 从宏观政策来看,国家发改委与证监会于2025年底密集出台多项顶层制度安排,明确将商业办公、城市更新列为独立资产类别,并新增体育场馆、四星级及以上酒店、储能、特高压、充电基础设施、停车场等纳入试点范围,同时细化仓储物流、数据中心、文旅等领域分类。 证监会则配套支持商业不动产REITs发展,完善扩募、收购机制,丰富REITs指数与ETF产品体系,推动引入保险、社保等中长期资金,并研究更灵活的收益率定价机制,旨在提升市场流动性与投资吸引力。 尽管政策环境向好,但二级市场表现仍面临压力。 截至2025年12月31日,中证REITs(收盘)指数收于779点,较年初下滑1.89%,下半年连续两个季度回调,换手率降至0.31%,处于历史低位。 这一现象主要受股票市场整体上涨、投资者观望情绪增强、部分项目集中分红导致价格波动收敛等因素影响。 从收益角度看,截至2026年2月13日近一年内,中证REITs总回报为-6.06%,显著跑输同期中证1000(+30.55%)和沪深300指数,甚至低于中证全债和国债的涨幅,显示出当前阶段REITs在权益类资产中的相对弱势。 不过,其年化波动率为7.16%,低于主流股指,体现出“中等波动、稳中有升”的风险特征,仍具备一定的防御性配置价值。 值得注意的是,不同资产类型之间及同类资产内部呈现出明显的运营分化格局:产业园类REITs整体呈现“收入分化”态势,一线城市核心项目如建信中关村、华安张江等出租率回升,而二线城市项目普遍下滑;保障性租赁住房延续稳健运行,华夏北京保障房、中金厦门安居等核心项目因区域需求释放和扩募带动,营收与可供分配资金同比大幅增长,且多数项目上市以来实现正收益,成为最受资金青睐的品种之一。 高速公路类受季节性因素影响明显,四季度车流量与通行费普遍回落,虽全年营收同比高增,但剔除新并入资产后实际呈微降趋势;能源类REITs发电端数据亮眼,中航京能光伏、中信建投国家电投新能源等受益于发电量提升,中信建投明阳智能则受益于电价上行,但鹏华深圳能源因结算电价下调导致收入下滑。 环保类REITs表现分化,中航首钢绿能生活垃圾处理量同比增长4.71%,上网电量提升,而富国首创水务多个厂区处理量环比下降;仓储物流方面,整体出租率保持稳定,华夏深国际REIT出租率从三季度低点81.26%回升至89.54%,但租金水平普遍承压,可比项目租金同比均为负增长,反映行业租户议价能力偏弱。 消费类REITs整体韧性较强,尽管个别项目如嘉实物美因合同换签导致短期下滑,但多数项目如华夏华润商业、中金唯品会奥莱等实现同比双增,出租率维持在90%以上,核心资产接近满租,租金收缴率优异。 新型基础设施作为2025年三季度新上市品类,南方润泽科技与南方万国数据中心运行稳定,上架率分别达99.35%和96.79%,托管服务单价坚挺,展现出较强的抗周期属性和发展潜力。 分红方面,全年超八成REITs完成现金分配,合计分红逾107亿元,其中平安宁波交投、中金安徽交控、华夏中国交建等高速与能源类项目位居前列,扩募频率亦有提升,上交所已将扩募间隔期缩短至6个月,进一步激发市场活力。 综合来看,当前REITs市场正处于“政策驱动扩围”与“市场结构性分化”并存的关键阶段。 虽然整体估值承压、交易清淡,但在利率下行环境中,具备稳定现金流的优质资产仍具中长期配置价值。 未来市场信心修复将取决于底层资产运营改善、扩募常态化以及更多增量资金入市。 建议关注经营韧性突出、分派率较高且具备扩募潜力的核心资产,尤其是消费、保租房、新能源及新型基础设施等成长性强的赛道。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:REITs2025年四季度市场关注度下降,资产间运营分化明显 发布时间:2026年 报告出品方:方正证券 文档页数:49页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

88人已阅读

3

2025年文科生AI编程研究报告

资讯

93人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

92人已阅读

5

2025年数据库行业技术趋势报告

资讯

88人已阅读

6

2025年生成式人工智能商业价值报告

资讯

88人已阅读

7

2025年体育领域政策汇编报告

资讯

83人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

111人已阅读

9

2025年电子元件供应链研究报告

资讯

107人已阅读

10

2024年Web3及金融科技研究报告

资讯

79人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1719人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1952人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1868人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1936人已阅读

6

光伏银浆产业链相对简单

技术工艺

1830人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1815人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1938人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1679人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1947人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21