报告派研读:2026年电力行业深度报告

摘要: 本周(3月2日至3月6日)资本市场整体小幅回调,上证指数下跌0.93%,沪深300指数下跌1.07%。然而,在此背景下,中信电力及公用事业指数逆势上涨2.88%,跑赢大盘近4个百分点,位列30个一级行业板块涨幅榜第三位,展现 ...

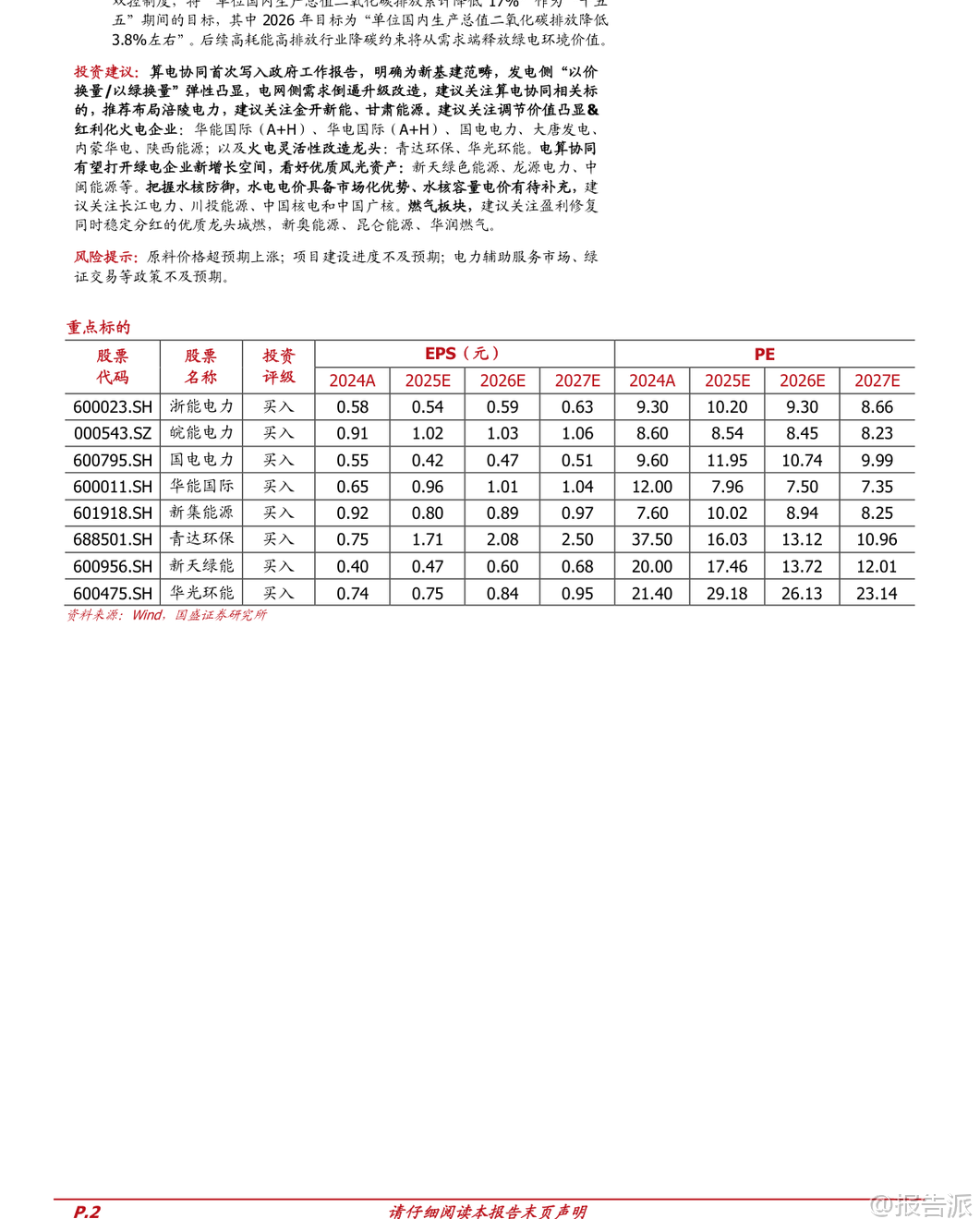

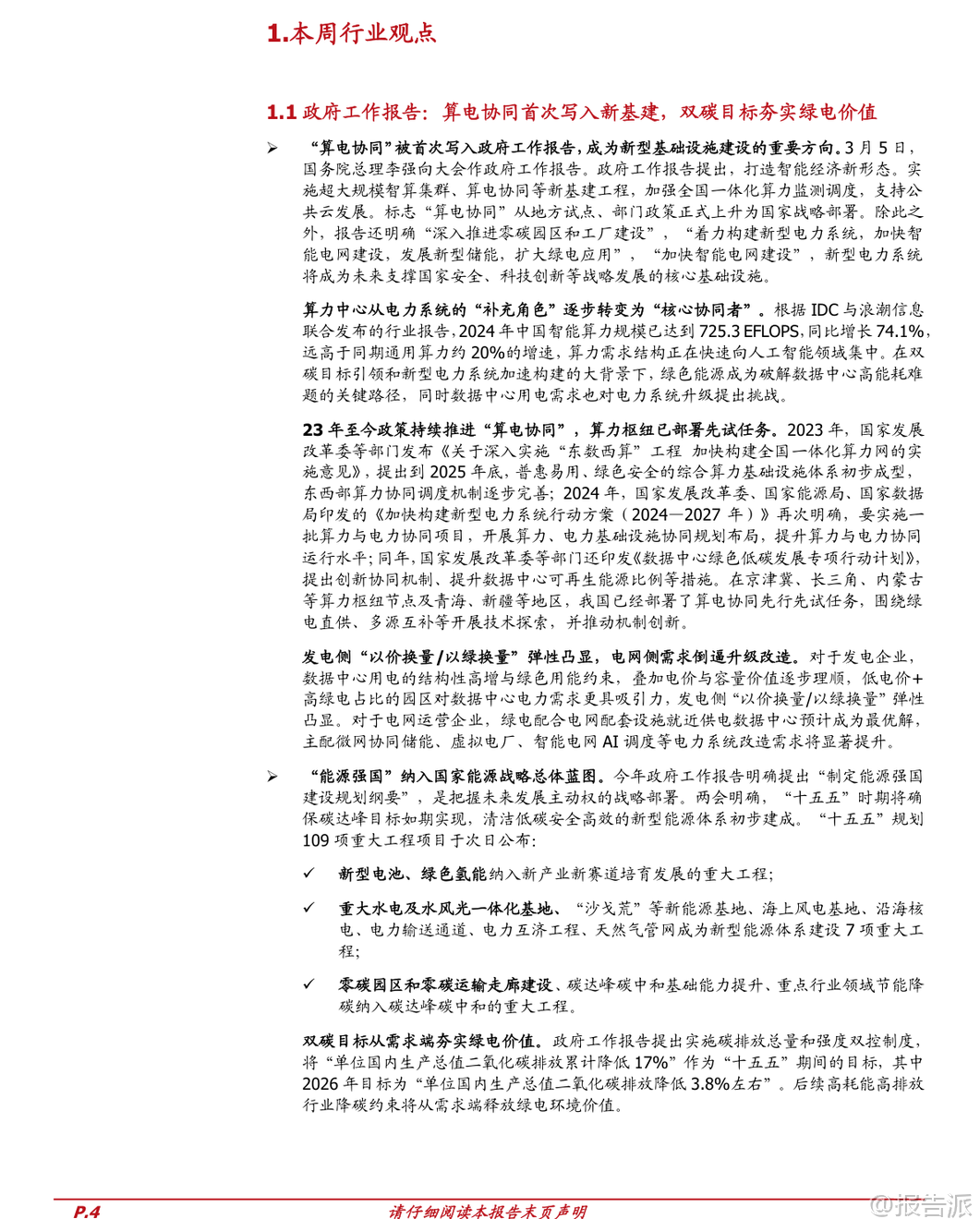

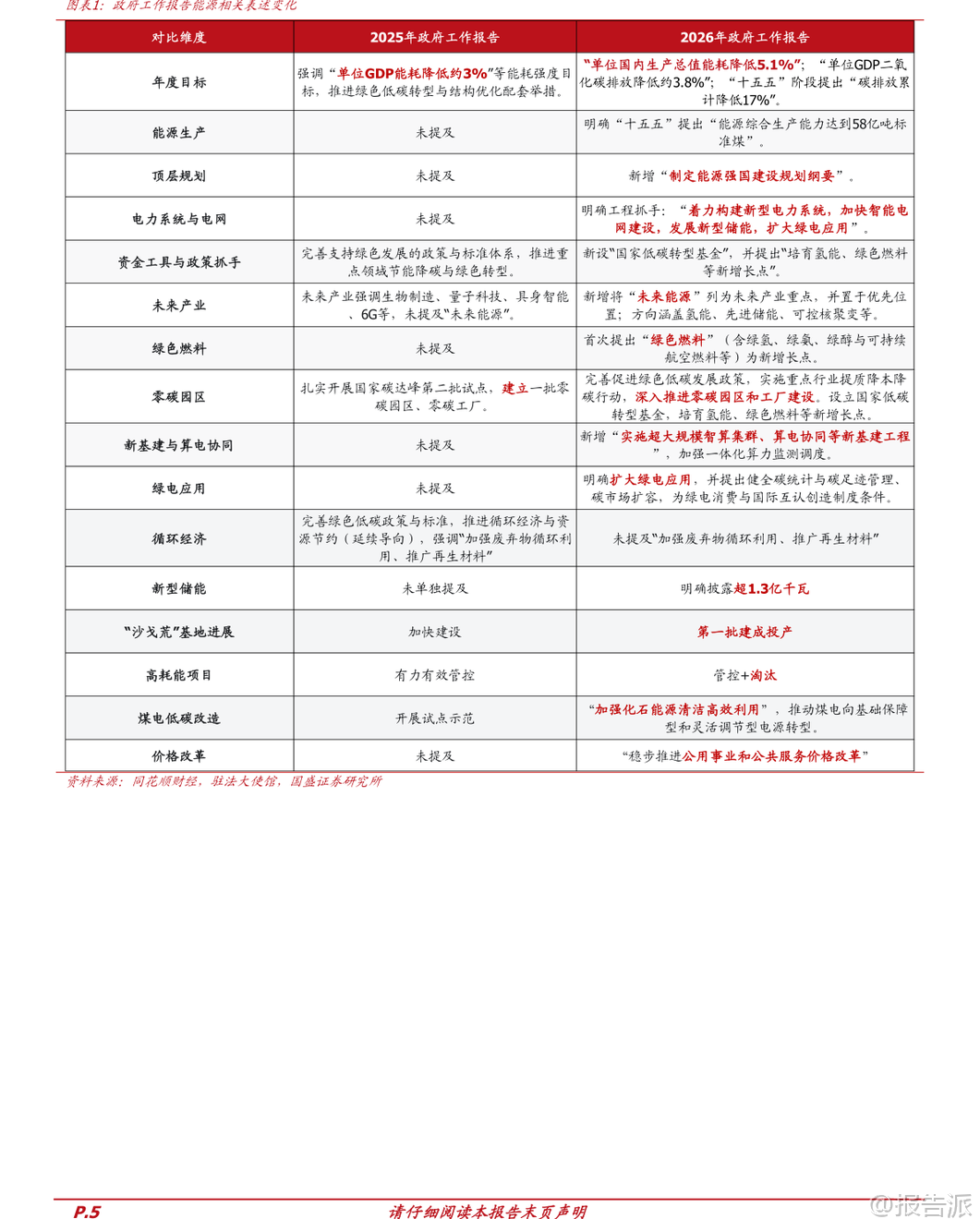

| 本周(3月2日至3月6日)资本市场整体小幅回调,上证指数下跌0.93%,沪深300指数下跌1.07%。 然而,在此背景下,中信电力及公用事业指数逆势上涨2.88%,跑赢大盘近4个百分点,位列30个一级行业板块涨幅榜第三位,展现出强劲的抗跌性与成长潜力。 这一表现背后,是政策面的重大突破——“算电协同”首次被写入2026年政府工作报告,标志着我国能源与数字基础设施融合迈入国家战略新阶段。 核心亮点一:“算电协同”正式上升为国家战略。 今年政府工作报告明确提出“实施超大规模智算集群、算电协同等新基建工程”,这是“算电协同”概念首次进入国家最高层级的政策文件,意义重大。 过去两年,“东数西算”工程推动数据中心向西部资源富集区布局,而此次升级意味着算力与电力将从物理空间的协同迈向运行机制、调度系统和商业模式的深度融合。 根据IDC与浪潮信息数据,2024年中国智能算力规模已达725.3 EFLOPS,同比增长高达74.1%,远超通用算力增速。 AI驱动的算力需求爆发式增长,对电力系统尤其是绿色电力供应提出前所未有的挑战与机遇。 未来,数据中心将不再是单纯的“用电大户”,而是新型电力系统中的“核心协同者”,参与电网调峰、储能响应甚至虚拟电厂运营。 政策层面早已铺垫。 2023年发改委发布《关于深入实施“东数西算”工程加快构建全国一体化算力网的实施意见》,提出2025年底建成普惠易用、绿色安全的综合算力基础设施体系;2024年三部委联合印发《加快构建新型电力系统行动方案(2024—2027年)》,明确要求实施一批算力与电力协同项目;同年发布的《数据中心绿色低碳发展专项行动计划》进一步强调提升可再生能源使用比例。 目前,京津冀、长三角、内蒙古、青海、新疆等算力枢纽已开展绿电直供、多能互补等先行先试任务,探索技术路径与机制创新。 核心亮点二:“能源强国”战略蓝图成型,双碳目标再加码。 本次报告首次提出“制定能源强国建设规划纲要”,并将核电、氢能、先进储能、可控核聚变等纳入“未来能源”重点方向,凸显国家对能源安全与科技自立的高度重视。 “十五五”期间(2026-2030年),我国将确保实现碳达峰目标,清洁低碳安全高效的新型能源体系初步建成。 具体目标包括:“单位GDP二氧化碳排放累计降低17%”,其中2026年目标为下降3.8%左右,并实施碳排放总量和强度双控制度。 高耗能、高排放行业将面临更严格的降碳约束,从而从需求端释放绿电的环境价值。 “十五五”109项重大工程同步公布,涵盖三大维度:一是新产业赛道,如新型电池、绿色氢能;二是新型能源体系建设七大工程,包括重大水电及水风光一体化基地、“沙戈荒”新能源基地、海上风电、沿海核电、电力输送通道等;三是碳达峰碳中和工程,涉及零碳园区、零碳运输走廊、重点行业节能降碳等。 此外,报告还提出设立“国家低碳转型基金”,培育氢能、绿色燃料(如绿氢、绿氨、可持续航空燃料)等新增长点,为绿色产业发展提供资金支持。 市场影响方面,发电侧与电网侧迎来结构性机遇。 对于发电企业,低电价叠加高绿电占比的区域将成为数据中心选址的核心吸引力,“以价换量”或“以绿换量”的弹性显著增强。 推荐关注具备区位优势的绿电运营商,如金开新能、甘肃能源等。 对于电网企业,为满足数据中心稳定、高效、绿色的供电需求,主配微网协同储能、虚拟电厂、AI智能调度等新型电力系统改造需求将加速释放,建议关注涪陵电力等具备综合能源服务能力的企业。 投资建议上,报告维持对电力行业的“增持”评级。 重点标的包括:火电板块关注盈利修复且具备高分红属性的华能国际、华电国际、国电电力等;火电灵活性改造龙头青达环保、华光环能;优质绿电资产如新天绿色能源、龙源电力、中闽能源;水电与核电防御性品种长江电力、川投能源、中国核电、中国广核;燃气板块推荐盈利稳定、分红可靠的龙头城燃企业新奥能源、华润燃气等。 风险提示包括煤炭等原料价格超预期上涨、新能源项目建设进度不及预期、电力辅助服务市场及绿证交易政策推进缓慢等。 总体来看,2026年政府工作报告将“算电协同”与“能源强国”置于突出位置,不仅为电力行业注入长期增长动能,也预示着能源系统正深度融入国家科技创新与安全发展战略,绿电价值与系统调节能力将在新经济形态下获得重估。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2026-03-08-国盛证券-国盛证券-电力行业政府工作报告:算电协同首次写入新基建,双碳目标夯实绿电价值 发布时间:2026年 报告出品方:国盛证券 文档页数:15页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

77人已阅读

3

2025年文科生AI编程研究报告

资讯

79人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

82人已阅读

5

2025年数据库行业技术趋势报告

资讯

78人已阅读

6

2025年生成式人工智能商业价值报告

资讯

75人已阅读

7

2025年体育领域政策汇编报告

资讯

75人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

97人已阅读

9

2025年电子元件供应链研究报告

资讯

93人已阅读

10

2024年Web3及金融科技研究报告

资讯

69人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1716人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1862人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1674人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21