报告派研读:2026年北交所化工新材料深度报告

摘要: 近期国际地缘政治冲突持续升级,美伊紧张局势推动布伦特原油价格在2026年3月6日攀升至92.69美元/桶,创下2024年以来新高。卡塔尔能源大臣警告称,若波斯湾国家全面停止能源运输,油价可能飙升至每桶150美元。这一高 ...

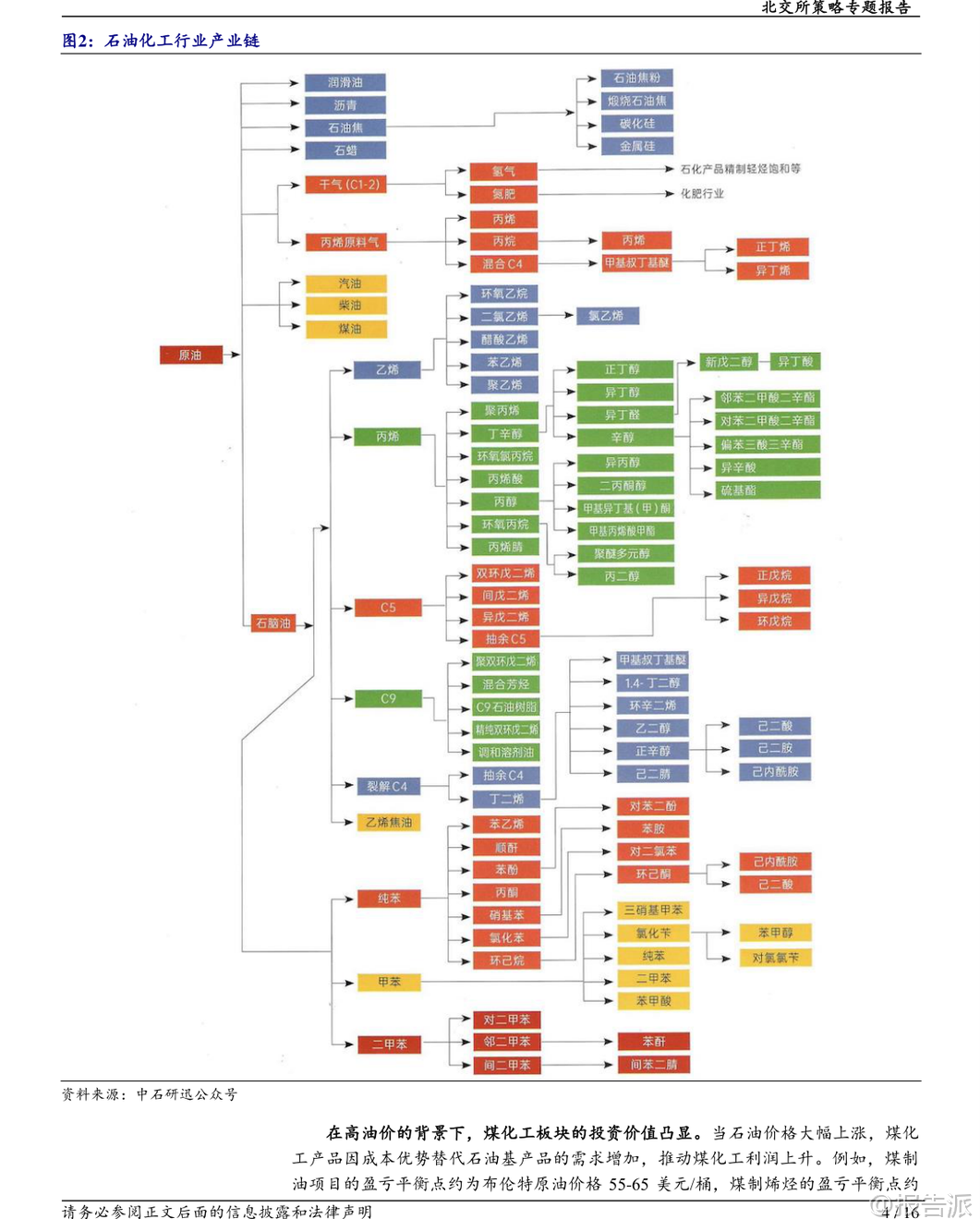

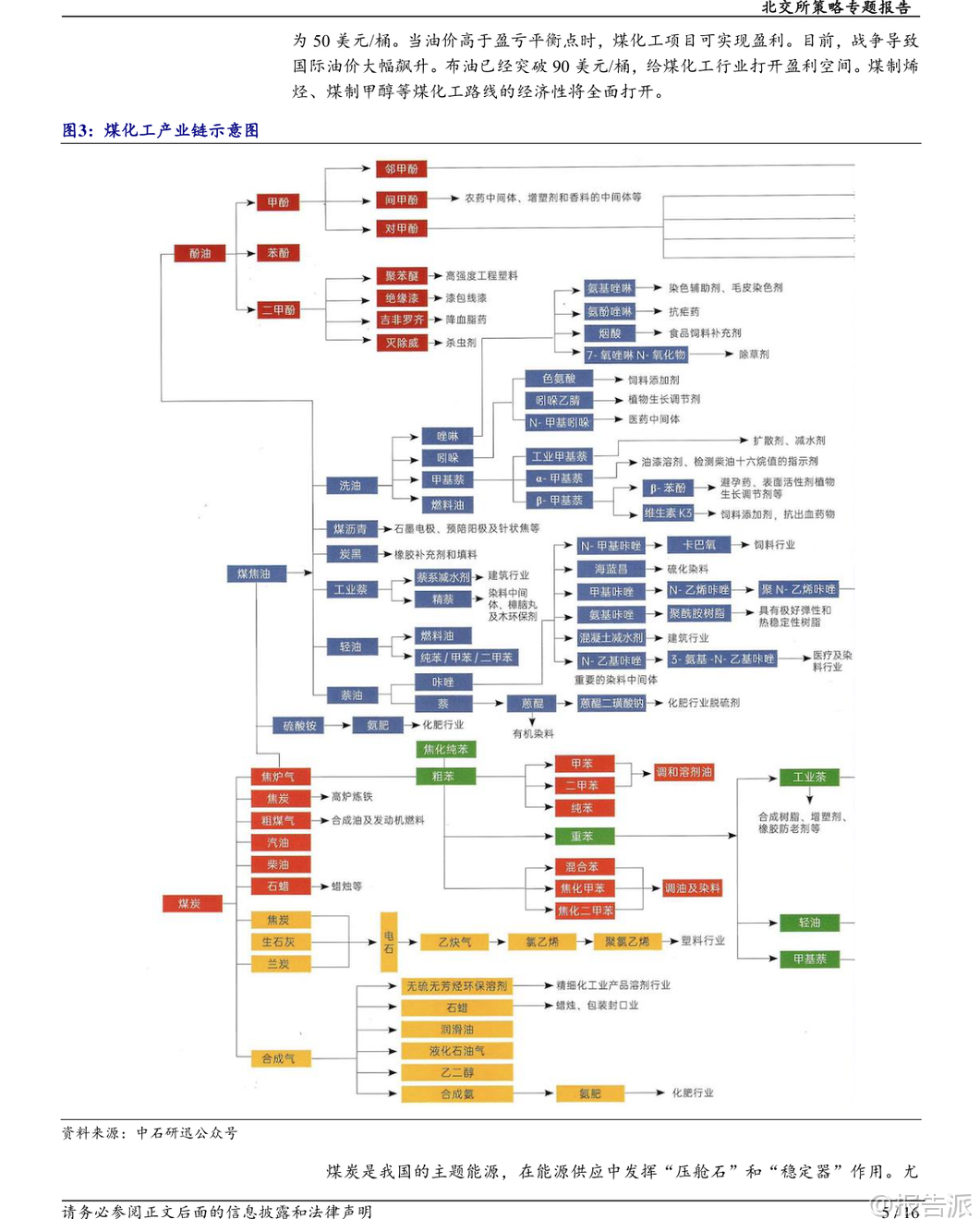

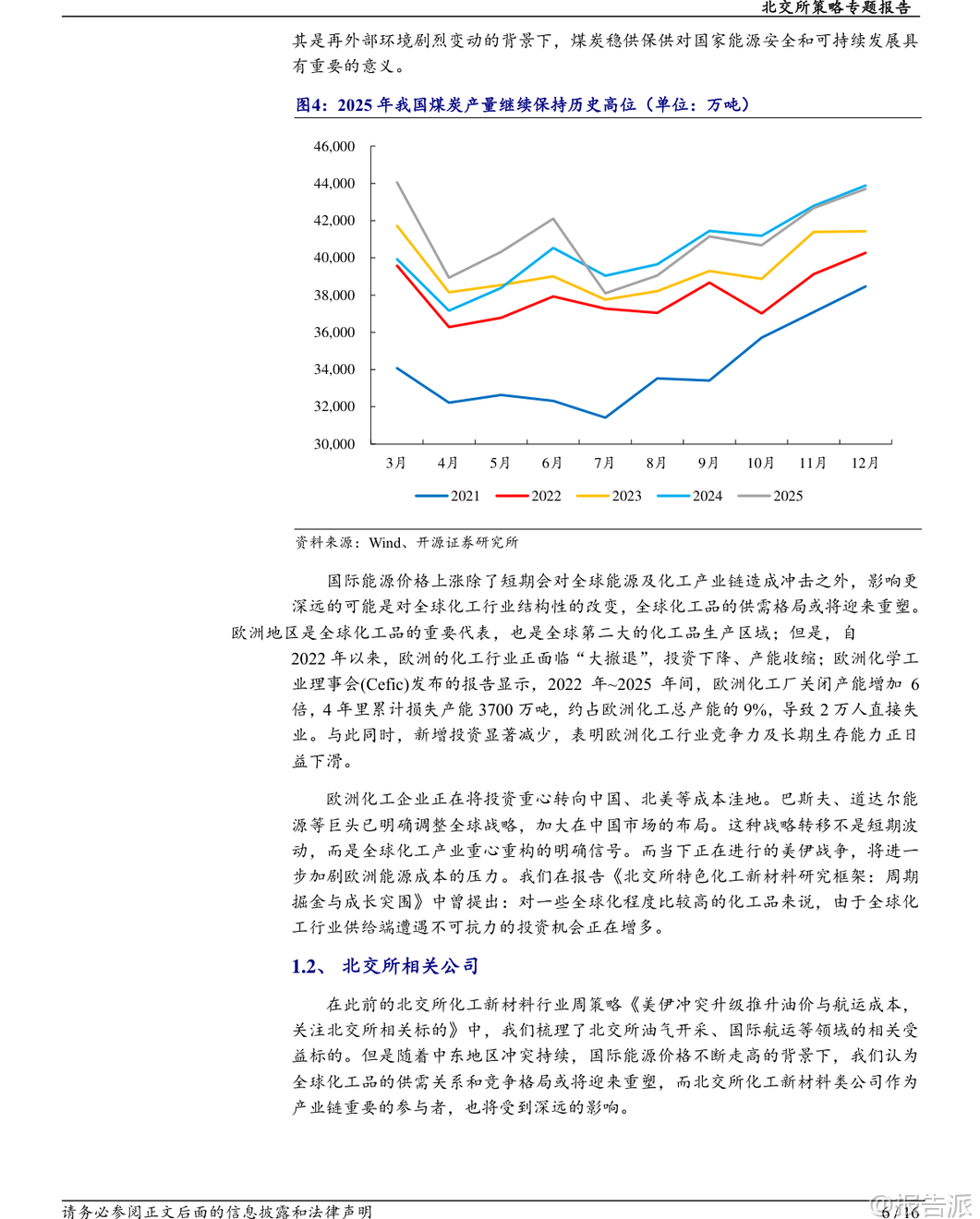

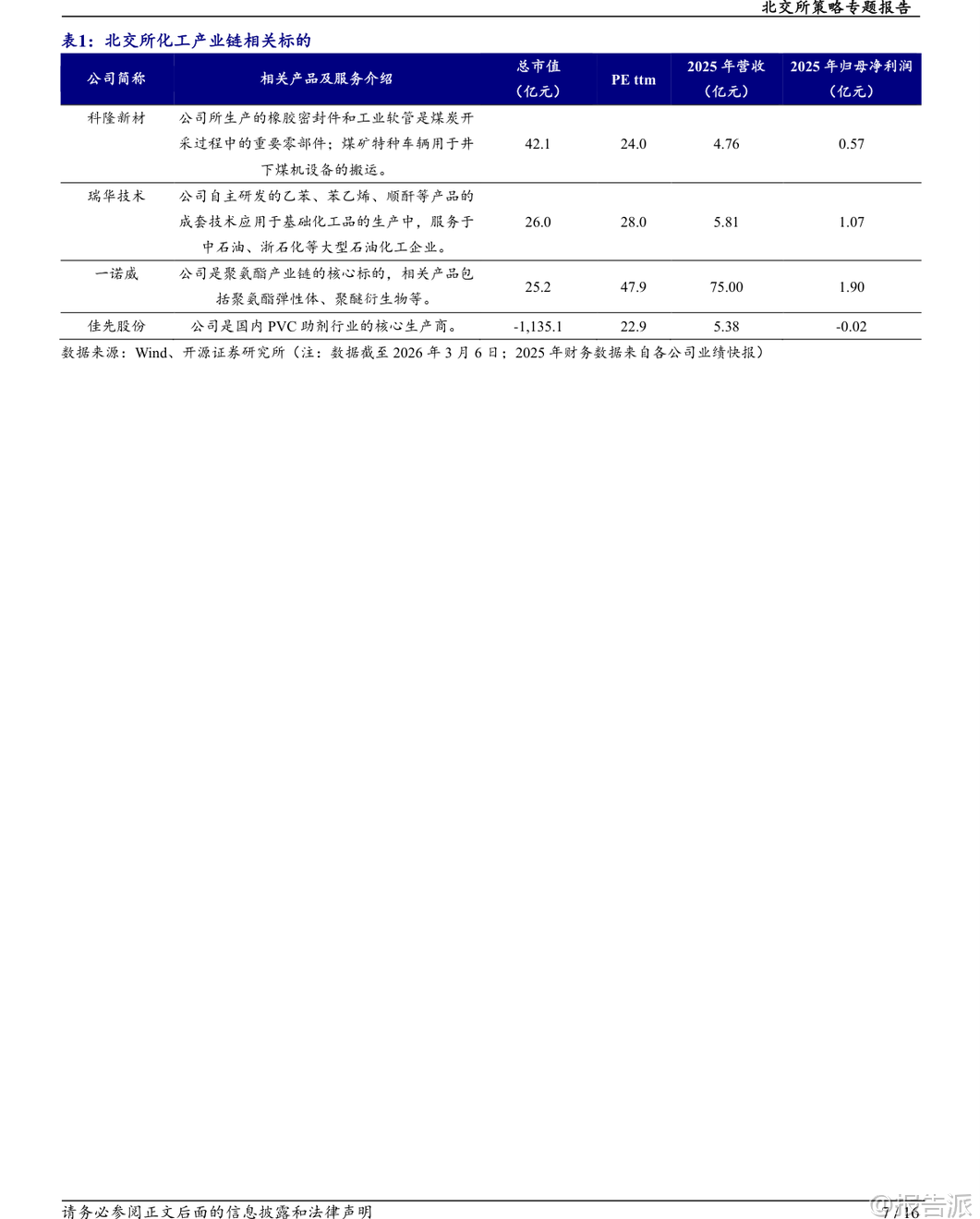

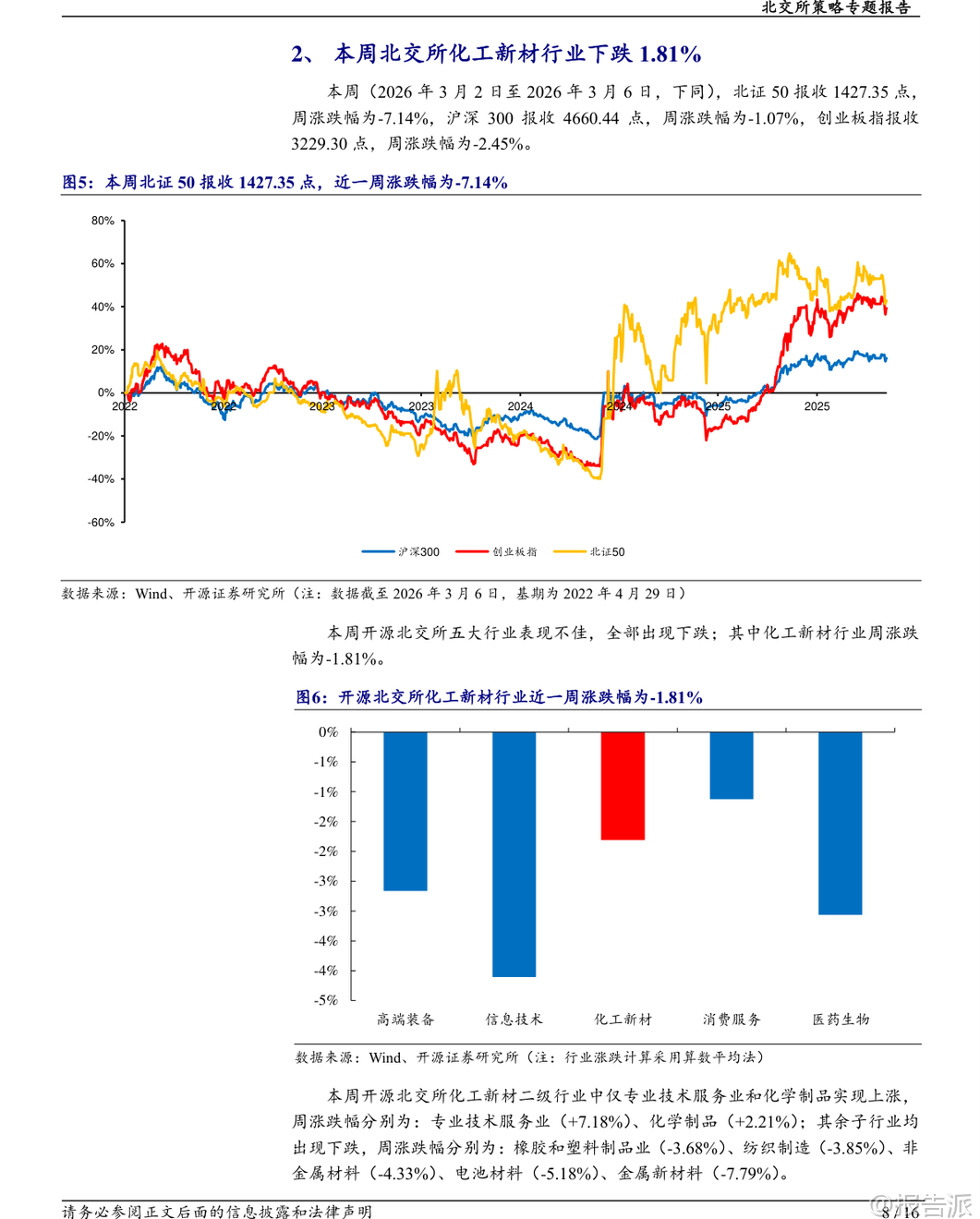

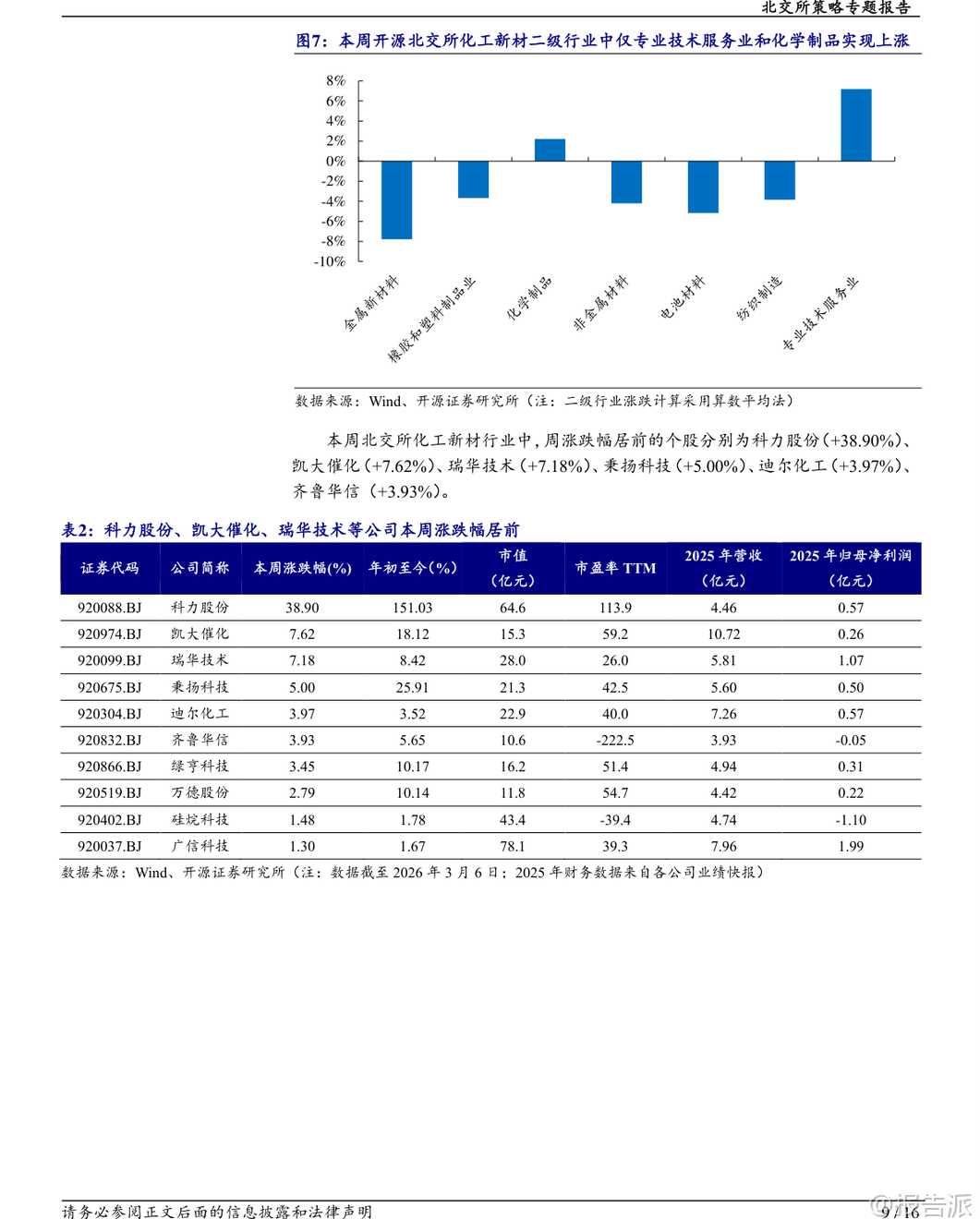

| 近期国际地缘政治冲突持续升级,美伊紧张局势推动布伦特原油价格在2026年3月6日攀升至92.69美元/桶,创下2024年以来新高。 卡塔尔能源大臣警告称,若波斯湾国家全面停止能源运输,油价可能飙升至每桶150美元。 这一高油价环境正在深刻重塑全球化工行业的供需格局与竞争态势。 作为以煤炭为原料的替代性生产路径,煤化工板块在高油价背景下迎来显著投资机遇。 煤制烯烃、煤制甲醇等路线的经济性随着油价突破盈亏平衡点(约50-65美元/桶)而全面打开。 当前布油已超90美元,煤化工企业盈利能力有望大幅改善。 与此同时,欧洲因能源成本高企导致化工产能持续外迁,巴斯夫、道达尔等巨头加大对中国市场布局,进一步凸显中国在全球化工产业链中的战略地位。 在此宏观背景下,北交所一批专注于煤化工、新材料及油气产业链的上市公司正迎来价值重估契机。 根据开源证券统计,截至2026年3月6日,北交所化工新材板块本周整体下跌1.81%,但细分领域表现分化明显。 其中,专业技术服务业上涨7.18%,化学制品上涨2.21%;而橡胶塑料、电池材料、金属新材料等行业则出现不同程度回调。 个股方面,科力股份以周涨幅38.90%领跑全板块,凯大催化、瑞华技术分别上涨7.62%和7.18%。 从基本面看,科力股份主营油田设备用软管及密封件,在高油价带动下需求预期增强;瑞华技术掌握乙苯、苯乙烯、顺酐等核心工艺包技术,服务中石油、浙石化等大型炼化企业,具备较强的技术壁垒。 佳先股份子公司英特美于2026年3月正式启动年产1000吨电子材料中间体项目,主要产品为合成苯乙烯类光刻胶单体的关键原料,标志着公司正式切入半导体上游材料赛道。 该项目预计2026年底前建成,将显著提升其在高端助剂领域的竞争力。 此外,利通科技在超高压等静压设备研发上取得进展,计划2026年5月完成首台样机总装,并积极推进数据中心液冷软管的UL国际认证,拓展新能源与数字经济应用场景。 从化工品价格走势来看,多数品种呈现上涨趋势。 MDI报价达19000元/吨,周涨6.44%;TDI报16700元/吨,周涨幅达10.60%;聚乙烯价格涨至9400元/吨,周涨幅高达19.29%;ABS树脂价格达到11000元/吨,周涨幅26.44%。 这些基础化工原料的价格走强,反映出成本传导效应正在显现。 而PA6、PA66、蛋氨酸等产品也实现两位数涨幅,显示下游需求韧性较强。 值得关注的是,尽管部分原材料价格上涨,但如PVC、有机硅DMC等产品价格仍处低位震荡,表明行业内部结构性差异依然存在。 佳先股份作为PVC助剂龙头企业,虽2025年净利润亏损,但在行业整合过程中有望凭借技术优势获取更大市场份额。 北交所化工企业普遍具有“小而精”的特征,聚焦细分赛道并具备一定技术护城河。 例如一诺威深耕聚氨酯弹性体领域,禾昌聚合专注改性塑料,无锡晶海布局氨基酸特种品类。 在高油价和全球供应链重构的大趋势下,这些具备成本优势或技术突破能力的企业有望实现业绩与估值双升。 然而也需警惕风险因素:一是宏观经济波动可能影响终端需求复苏节奏;二是部分领域存在产能扩张带来的竞争加剧压力;三是数据统计本身存在一定误差,个别公司财务指标需结合后续公告验证。 总体而言,本轮由地缘冲突引发的高油价行情并非短期现象,或将持续影响未来1-2年的化工产业格局。 北交所一批与煤化工、高端新材料、油气服务相关的标的,因其独特的成本结构、技术积累和成长潜力,正在成为资本市场关注的新焦点。 投资者应重点关注具备核心技术、产能扩张明确、下游应用向新能源、半导体等高景气赛道延伸的企业,把握结构性投资机会。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:油价冲高重塑化工竞争格局,北交所煤化工/新材料/油气链标的价值重估 发布时间:2026年 报告出品方:开源证券

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

93人已阅读

3

2025年文科生AI编程研究报告

资讯

97人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

96人已阅读

5

2025年数据库行业技术趋势报告

资讯

92人已阅读

6

2025年生成式人工智能商业价值报告

资讯

93人已阅读

7

2025年体育领域政策汇编报告

资讯

88人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

115人已阅读

9

2025年电子元件供应链研究报告

资讯

109人已阅读

10

2024年Web3及金融科技研究报告

资讯

85人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1721人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1955人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1870人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1940人已阅读

6

光伏银浆产业链相对简单

技术工艺

1835人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1816人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1940人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1680人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1948人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21