报告派研读:2022年电力现货市场深度报告

摘要: 电力现货市场作为我国电力体制改革的核心环节,正在深刻重塑能源行业的运行逻辑与商业模式。这份由国家电投发布的《电力现货市场的基本原理及其带来的挑战》报告系统梳理了当前中国电力市场的发展脉络、核心机制与未 ...

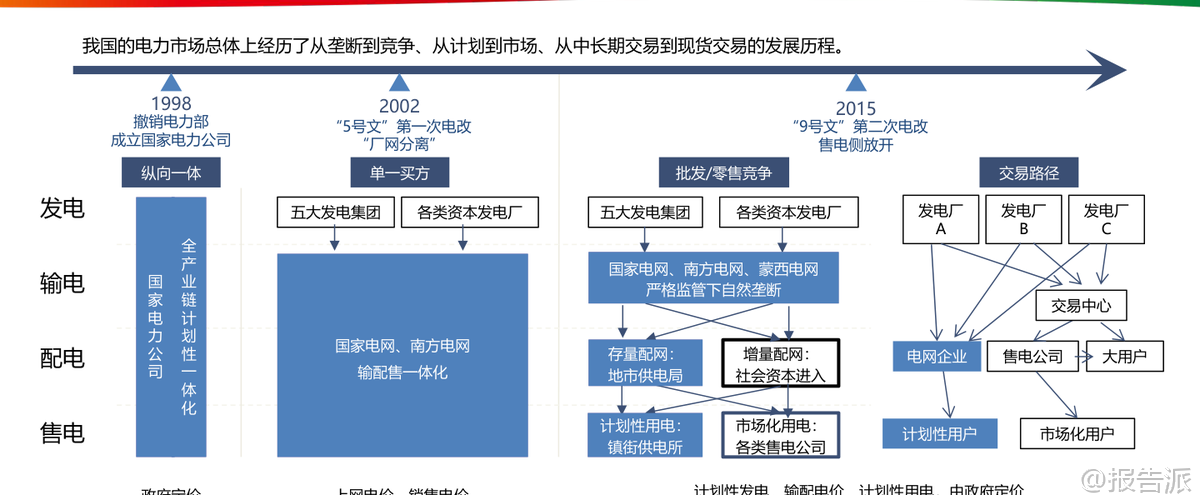

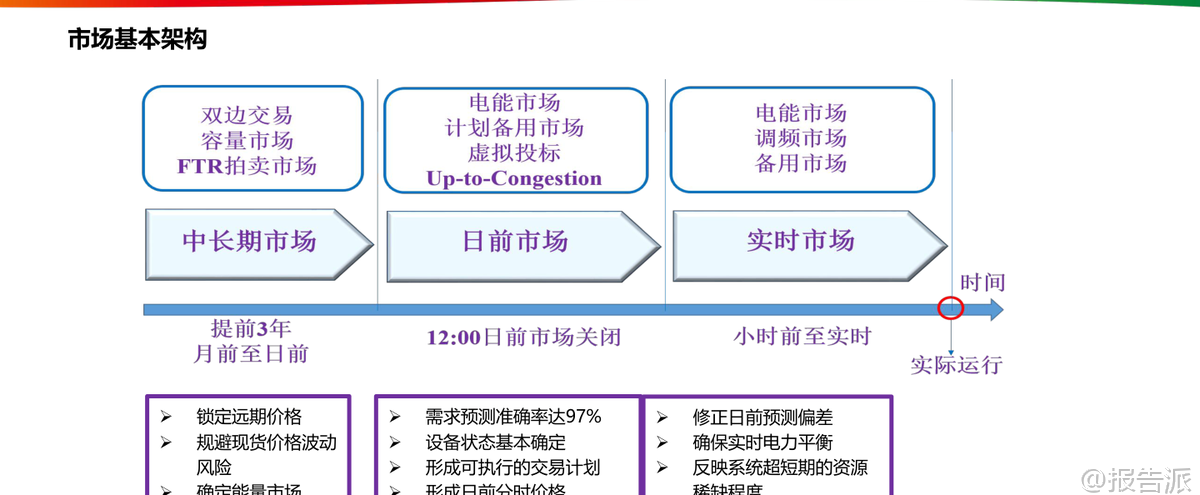

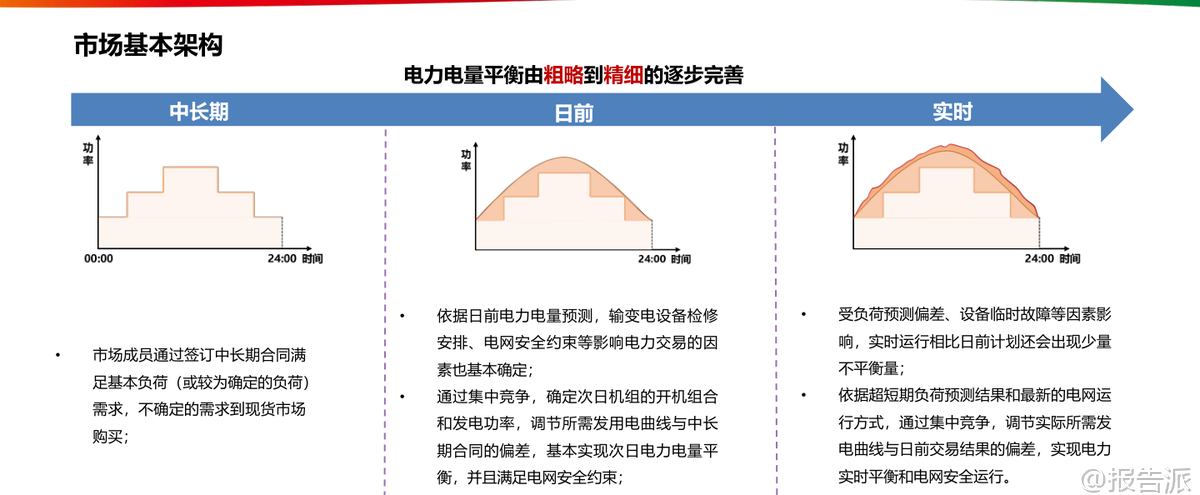

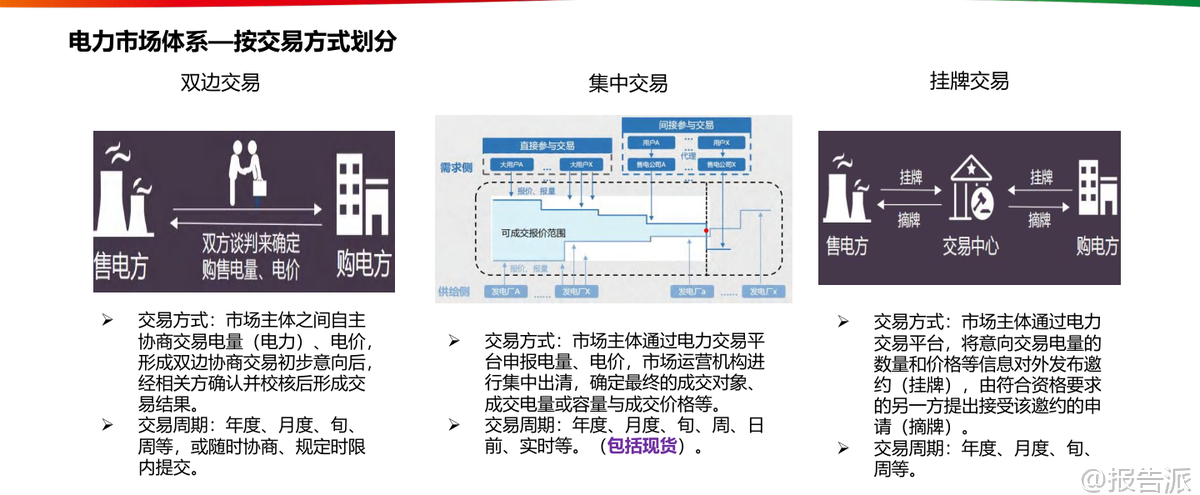

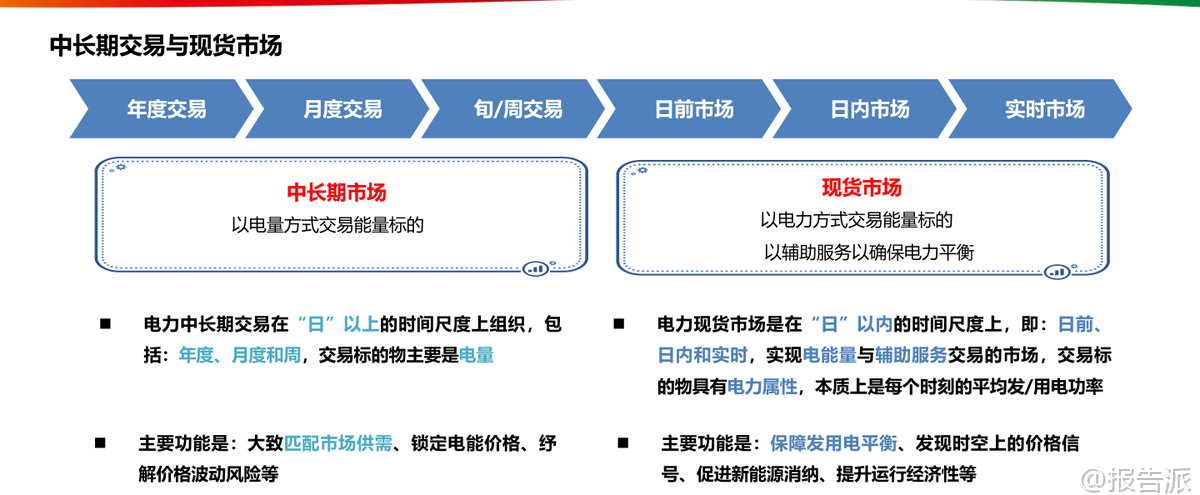

| 电力现货市场作为我国电力体制改革的核心环节,正在深刻重塑能源行业的运行逻辑与商业模式。 这份由国家电投发布的《电力现货市场的基本原理及其带来的挑战》报告系统梳理了当前中国电力市场的发展脉络、核心机制与未来趋势,为理解新型电力系统的构建路径提供了权威视角。 我国电力市场经历了从垄断到竞争、从计划到市场的重大转型。 1998年撤销电力部成立国家电力公司,2002年“厂网分离”启动第一次电改,2015年“9号文”推动售电侧放开,标志着电力市场化改革进入深水区。 当前市场结构已形成发电、输电、配电、售电四环节分离的格局,市场主体包括五大发电集团、各类社会资本电厂以及国家电网、南方电网等输配企业。 在这一背景下,电力现货市场应运而生,成为发现电力商品时空价值的关键机制。 电力现货市场本质上是在“日”以内时间尺度上组织的电能量与辅助服务交易,主要包括日前、日内和实时三个层级。 其中,日前市场提前一天运行,基于较为准确的负荷预测、机组状态和电网安全约束,通过集中竞价形成次日96点(每15分钟一个时段)的机组开机组合与发电曲线;实时市场则在实际运行前5-15分钟滚动出清,修正偏差并确保电力实时平衡。 这种“中长期+现货”的双轨制架构中,中长期合同主要用于锁定价格、规避风险,而现货市场负责实现全电量集中优化调度,二者通过差价合约机制衔接——当现货价格高于合约价时卖方向买方支付差额,反之亦然。 报告特别强调节点边际电价(LMP)机制的重要性。 LMP由系统能量价格、输电阻塞成本和网络损耗成本构成,能够精准反映电力在不同时间和空间上的稀缺程度。 广东、山西、山东等集中式市场均已采用或试点该机制,用户侧结算则多采用全省加权平均价以降低波动性。 这种价格信号不仅引导短期用电行为,更在长期内为电网投资与电源布局提供经济激励。 典型省份的实践展现了多元化的市场探索。 广东构建了“中长期差价为主+现货偏差结算为补充”的全电量竞争模式,2023年全社会用电量达8502亿千瓦时,供需比平均1.79,市场结构属低集中寡占型。 山西明确虚拟电厂可作为独立主体参与交易,要求调节能力不低于10兆瓦。 山东则大力推动新型储能入市,现有27家独立储能设施全部参与市场,收益来源涵盖新能源租赁、现货套利与容量补偿。 四川因水电主导实行丰枯双期市场,蒙西更是国内首个取消日前市场、直接采用“预出清+实时”模式的地区,并首次将居民、农业和外送电全面纳入现货结算。 新能源大规模接入正带来结构性变革。 预计2024年我国新能源装机将达13.7亿千瓦,占总装机41.3%,发电量贡献率超53%。 但其波动性也导致系统调节需求激增,2023年上半年辅助服务费用达278亿元,占上网电费1.9%,其中调峰补偿占比高达60%。 火电机组虽发电比例下降,却转型为主要调节资源,获得91.4%的辅助服务补偿。 与此同时,高比例新能源压低边际电价的趋势显现,山东曾出现连续22小时负电价,加州与德国也频现负价时段。 面对新挑战,报告提出六大应对思路:一是研究绿电交易政策,把握市场化消纳机遇;二是挖掘省间通道潜力,拓展跨区交易空间;三是提升负荷与新能源出力预测精度,降低申报偏差风险;四是发展虚拟电厂运营策略,聚合分布式资源参与市场;五是优化“光伏+储能+负荷”一体化运行模式,提升自平衡能力;六是构建AI驱动的自动交易决策系统,实现多时间尺度的智能申报与风险控制。 总体来看,电力现货市场不仅是价格形成的场所,更是推动能源清洁低碳转型的关键制度设计。 它倒逼传统电源向灵活性调节转变,激发新型储能与需求响应等新业态发展,并促使分布式光伏通过聚合商形式融入主网体系。 随着市场机制持续完善,电力将真正作为一种具有时空属性的商品,在全国统一电力市场体系下实现高效配置,为碳达峰、碳中和目标提供坚实支撑。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2026-03-09-国家电投-电力行业:电力现货市场的基本原理及其带来的挑战 发布时间:2022年 出品方:国家电投 文档页数:48页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

88人已阅读

3

2025年文科生AI编程研究报告

资讯

93人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

92人已阅读

5

2025年数据库行业技术趋势报告

资讯

88人已阅读

6

2025年生成式人工智能商业价值报告

资讯

88人已阅读

7

2025年体育领域政策汇编报告

资讯

83人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

111人已阅读

9

2025年电子元件供应链研究报告

资讯

107人已阅读

10

2024年Web3及金融科技研究报告

资讯

79人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1719人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1952人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1868人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1936人已阅读

6

光伏银浆产业链相对简单

技术工艺

1830人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1815人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1938人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1679人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1947人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21