报告派研读:2026~2038年商业航天深度报告

摘要: 商业航天正迎来前所未有的战略窗口期。随着全球太空经济在2024年达到近3万亿元人民币规模,其中下游应用占比超80%,商业航天已不仅是技术竞赛,更成为大国博弈的新战场。中国正加速布局低轨卫星互联网,申报了GW(国 ...

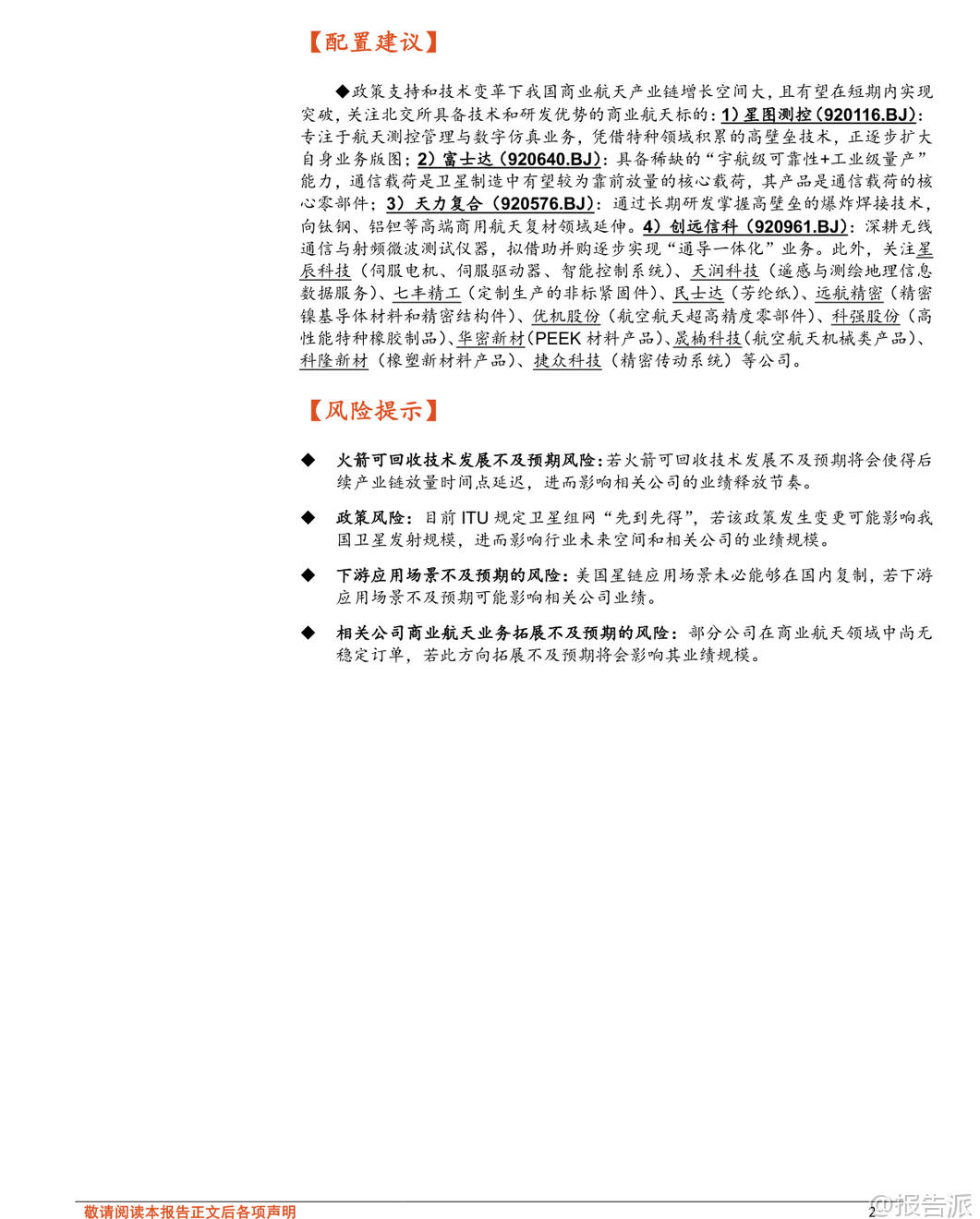

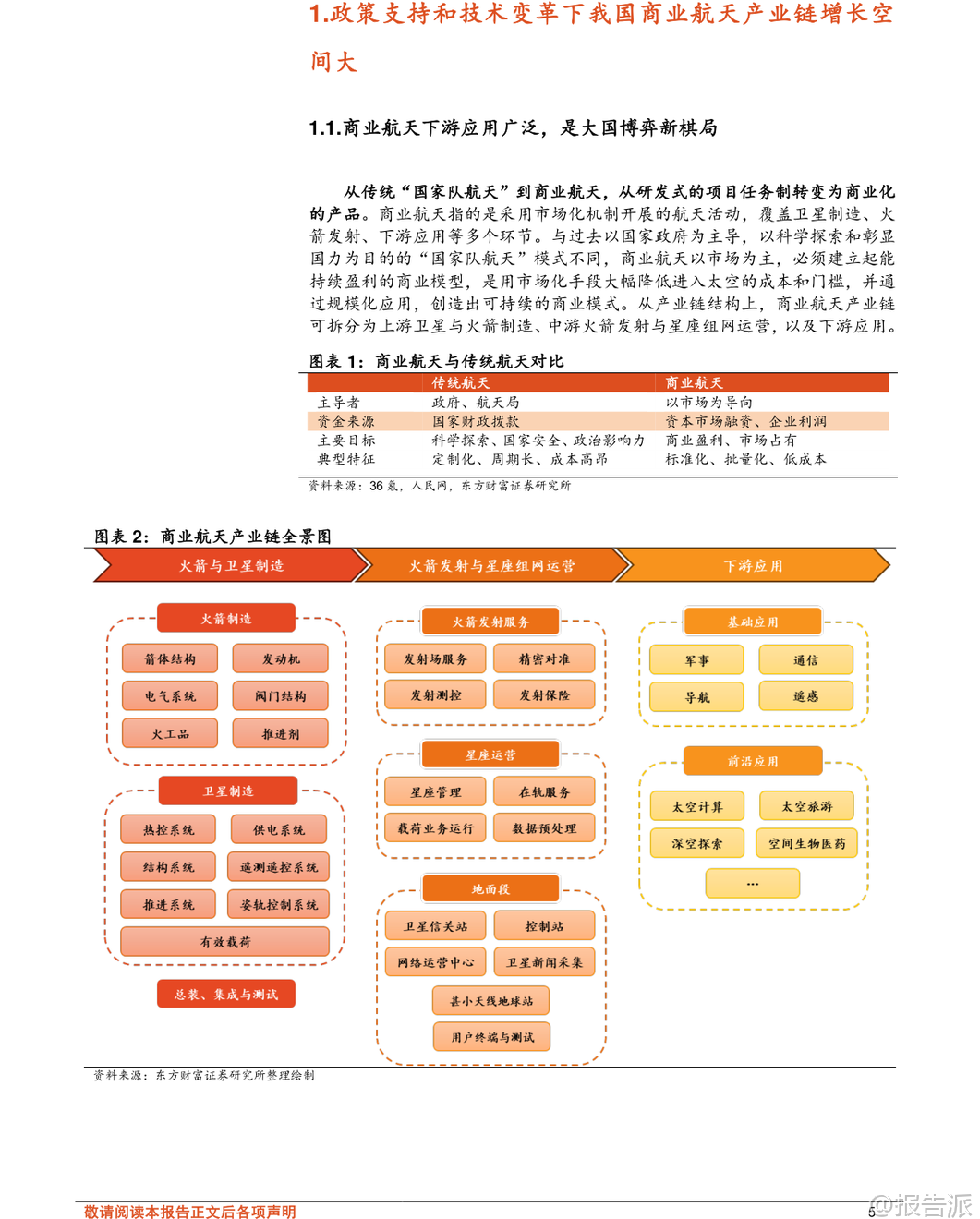

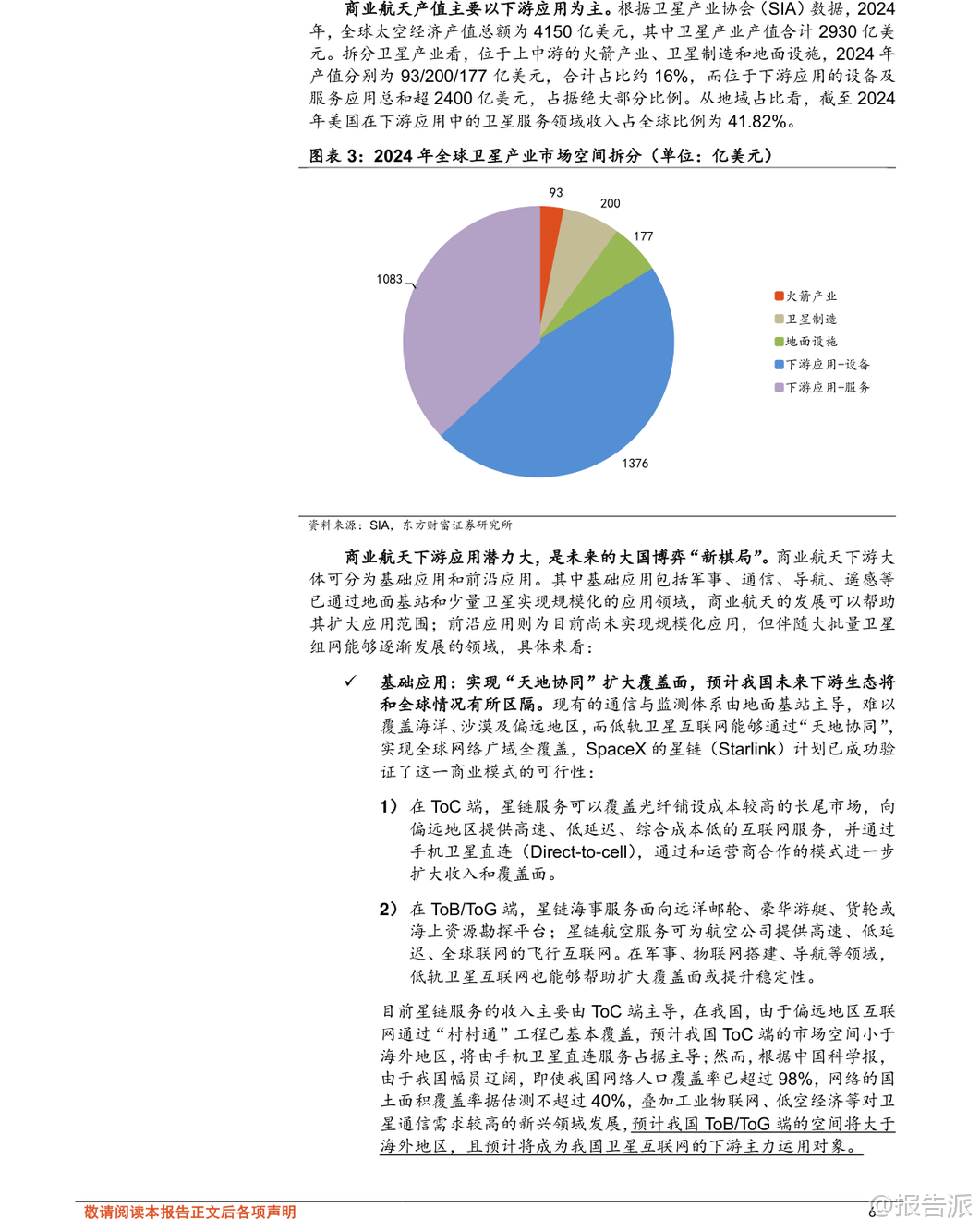

| 商业航天正迎来前所未有的战略窗口期。 随着全球太空经济在2024年达到近3万亿元人民币规模,其中下游应用占比超80%,商业航天已不仅是技术竞赛,更成为大国博弈的新战场。 中国正加速布局低轨卫星互联网,申报了GW(国网)、G60(千帆)和鸿鹄-3三大星座,合计近4万颗卫星,目标抢占稀缺的轨道与频谱资源。 根据国际电信联盟(ITU)“先占先得”规则,我国需在申报后14年内完成组网,这意味着到2032年需发射近8000颗卫星,年均发射量远超当前能力,产业扩容迫在眉睫。 当前制约我国商业航天发展的核心瓶颈在于运力不足与制造成本高企。 美国凭借SpaceX的可回收火箭技术,已将发射成本降至约1.5-2万元/公斤,而我国仍高于6万元/公斤。 同时,美国通过工业级零部件替代宇航级元器件,实现了星链卫星单颗成本仅50-100万美元,日产能达10颗,形成显著成本优势。 相比之下,我国虽在政策端全面加码,“航天强国”已上升为国家战略,并在“十五五”规划中明确支持低成本、高可靠、可复用的商业运载火箭发展,但关键技术突破仍处攻坚阶段。 2025年朱雀三号火箭一子级回收试验虽未完全成功,但着陆点距目标仅40米,标志着我国距离掌握垂直回收技术仅一步之遥。 2026年将成为关键一年,包括国家队与中国火箭公司、以及天兵科技、蓝箭航天等多家民企的大运力可回收火箭计划首飞,一旦实现突破,将彻底解除运力桎梏。 与此同时,海南商业航天发射场已建成并实现高频次发射,四川凉山、广东阳江也在规划建设新发射基地,基础设施逐步完善。 从产业链放量节奏看,我国预计将遵循“火箭制造→卫星制造与组网→下游应用”的递进路径,且节奏可能比美国更为紧凑。 短期看,火箭一级段制造是业绩最确定环节,发动机与箭体结构占成本超77%;中期随一级复用成熟,二级段及全箭回收成为焦点;长期则转向燃料、易损件维护与发射服务运营。 卫星制造端也将从定制化转向模块化、流水线生产,海南文昌超级工厂规划年产1000颗卫星,推动平台标准化以降低通用成本,使有效载荷成为价值重心。 下游应用方面,通信领域将率先起势,ToB/G端在海洋监测、物联网、低空经济等场景潜力巨大。 前沿应用如太空算力数据中心也初现曙光,Starcloud已试验搭载AI芯片的算力卫星。 地面设施则贯穿全程,信关站、测控站、网络运营中心等将伴随星座建设持续投入。 北交所作为“专精特新”企业聚集地,在商业航天上中游环节具备独特优势。 星图测控深耕航天测控管理,其“洞察者”软件对标STK,已在特种领域验证实力,并与中国星网合作,未来有望通过“星眼”太空感知星座拓展至商业服务。 富士达具备“宇航级可靠性+工业级量产”稀缺能力,产品应用于天问一号等重大工程,已进入G60星座供应链,是通信载荷核心部件供应商。 天力复合掌握高壁垒爆炸焊接技术,产品用于核聚变与航天推进系统,并向铝钽辐射屏蔽等高端商用航天材料延伸。 创远信科聚焦无线通信测试仪器,拟并购微宇天导实现“通导一体化”,打造全域测试解决方案。 此外,星辰科技(伺服系统)、天润科技(遥感数据)、七丰精工(非标紧固件)、民士达(芳纶纸)、远航精密(精密导体)等北交所企业也在各自细分领域构筑技术护城河。 尽管面临火箭回收技术不及预期、政策变动、下游应用落地缓慢等风险,但在国家意志与资本双重驱动下,我国商业航天有望在2027年后迈入大规模组网阶段,开启“天地一体”的泛在网络新时代,相关产业链公司将迎来历史性发展机遇。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:北交所专题:商业航天,万星组网蓄势待发,关注产业链北交所“小巨人”的投资机遇 发布时间:2026年 出品方:东方财富证券 文档页数:31页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

100人已阅读

3

2025年文科生AI编程研究报告

资讯

107人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

103人已阅读

5

2025年数据库行业技术趋势报告

资讯

101人已阅读

6

2025年生成式人工智能商业价值报告

资讯

100人已阅读

7

2025年体育领域政策汇编报告

资讯

95人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

123人已阅读

9

2025年电子元件供应链研究报告

资讯

114人已阅读

10

2024年Web3及金融科技研究报告

资讯

88人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1725人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1960人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1874人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1943人已阅读

6

光伏银浆产业链相对简单

技术工艺

1838人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1819人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1943人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1685人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1952人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21