报告派研读:2026-2035年国防军工行业深度报告

摘要: 在“十五五”规划即将开启之际,国防军工行业正迎来结构性变革的关键窗口期。国盛证券最新发布的深度研究报告《“十五五”军工哪些方向值得关注?》系统梳理了未来五年军工产业的发展趋势、核心赛道与投资逻辑,为投 ...

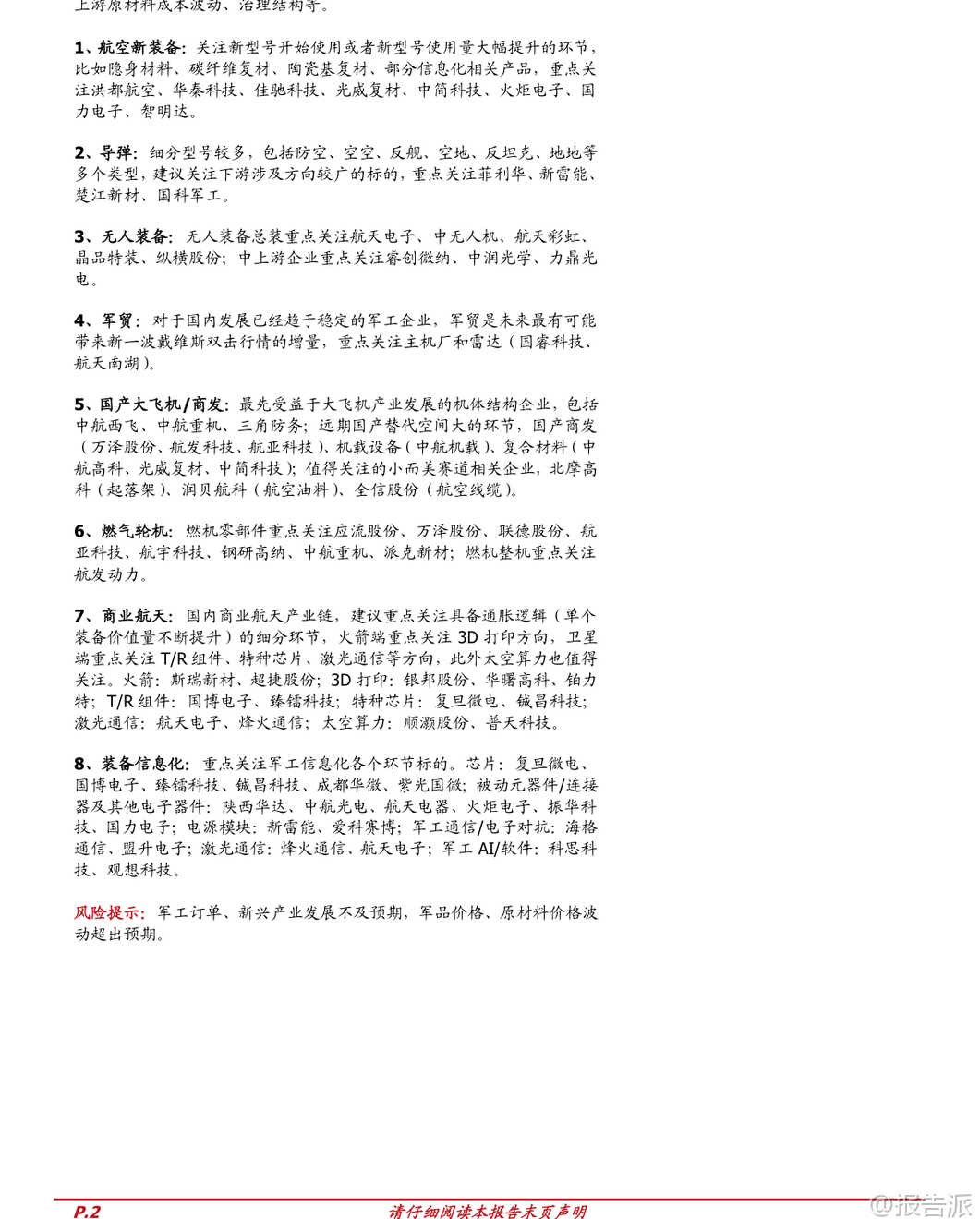

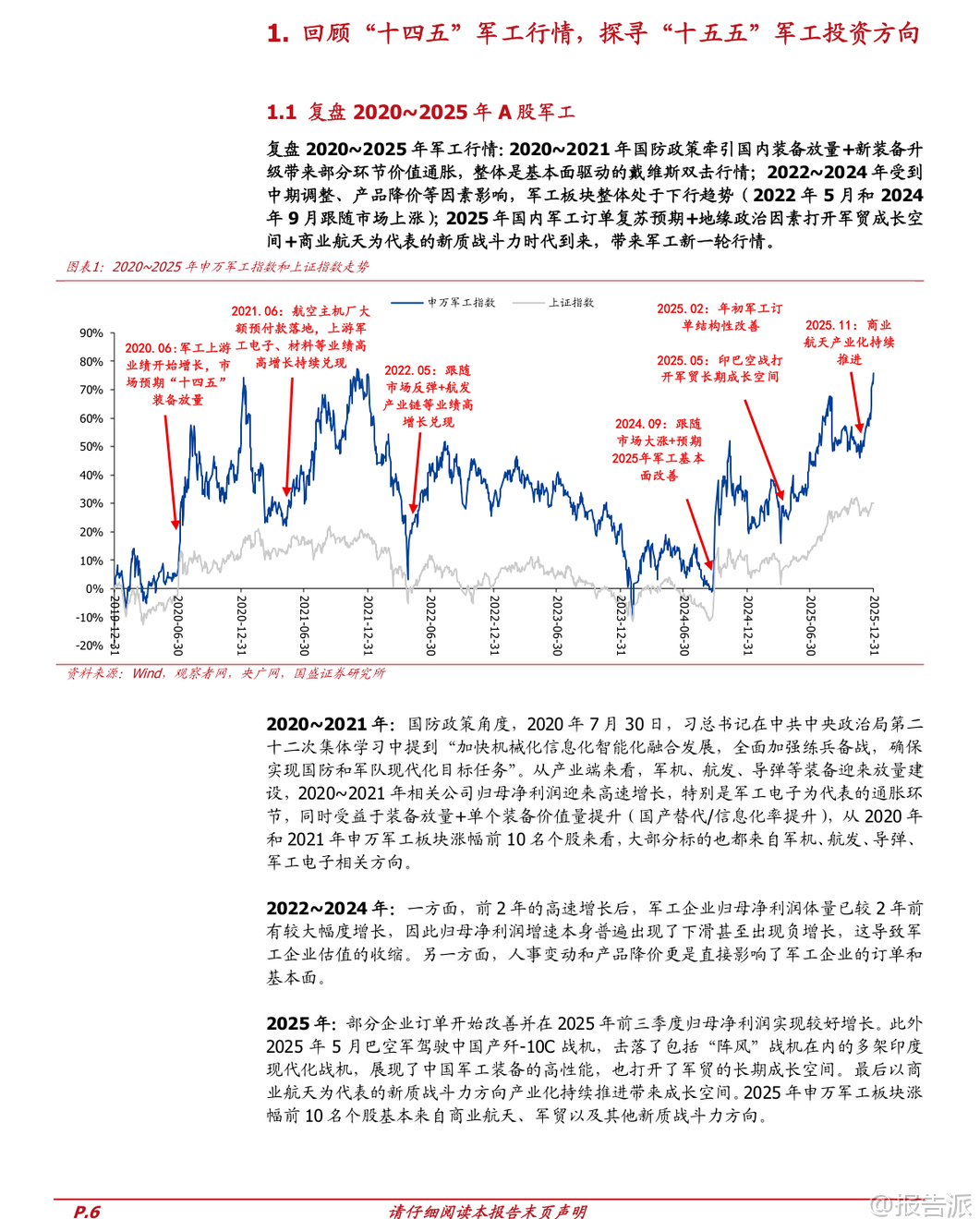

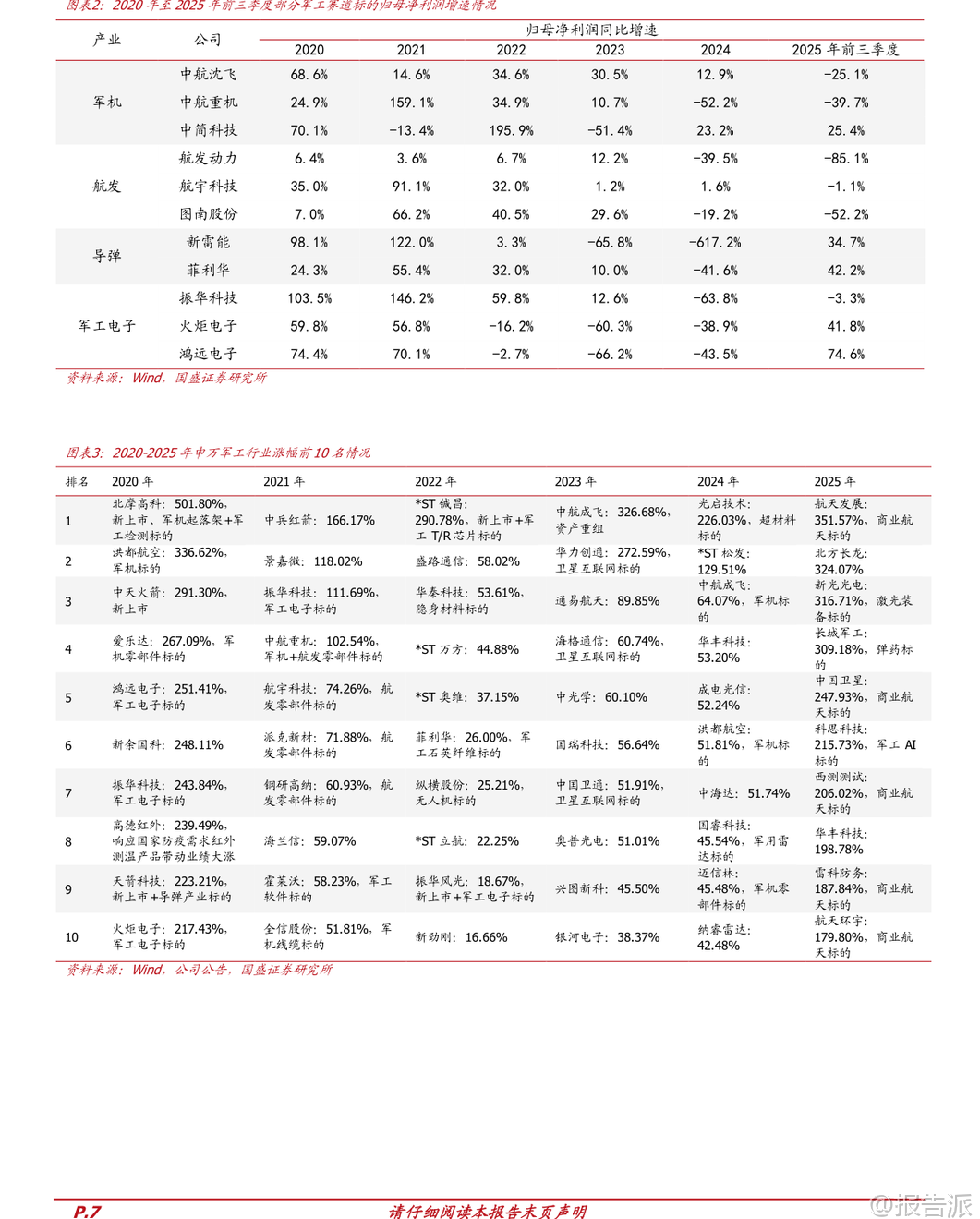

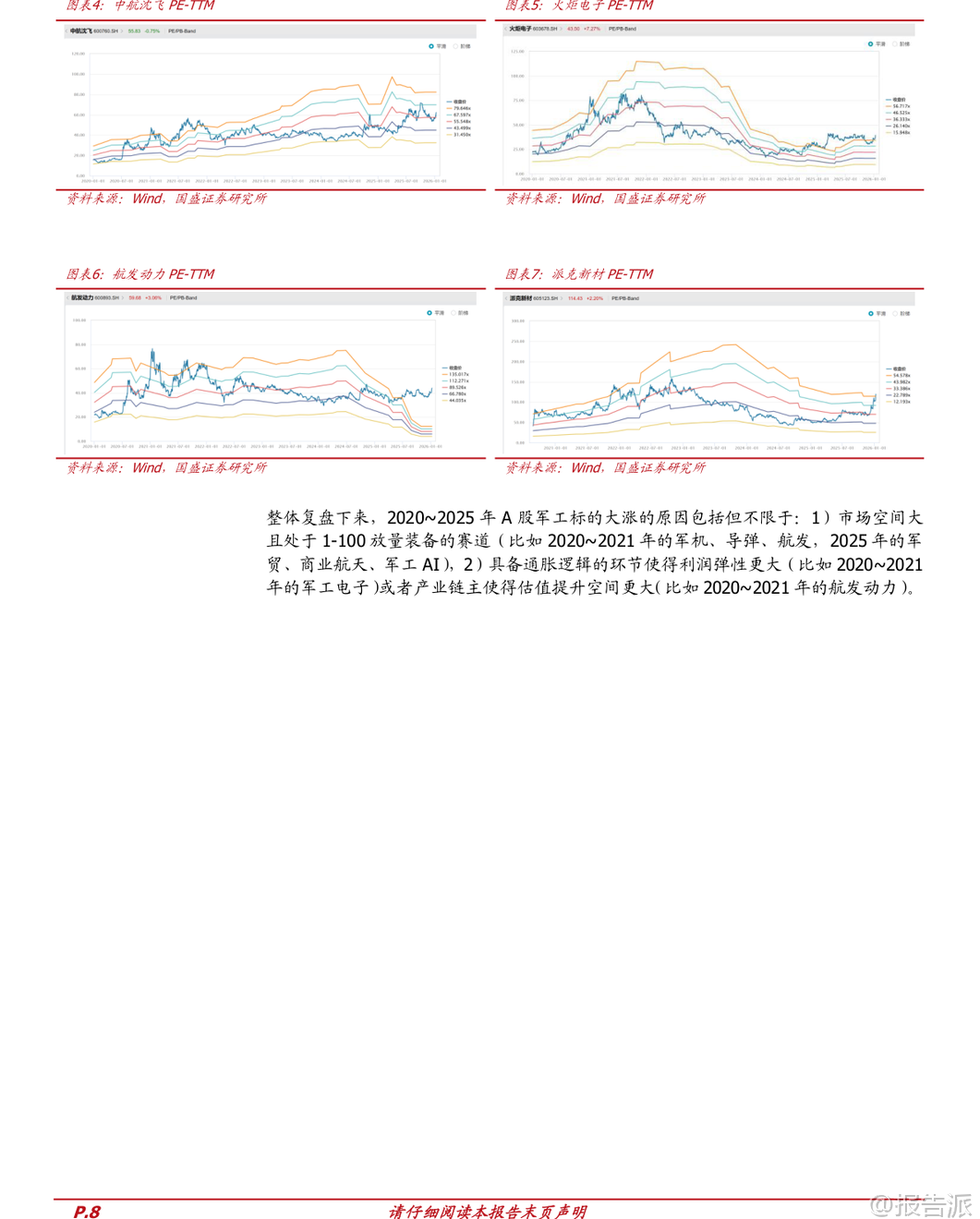

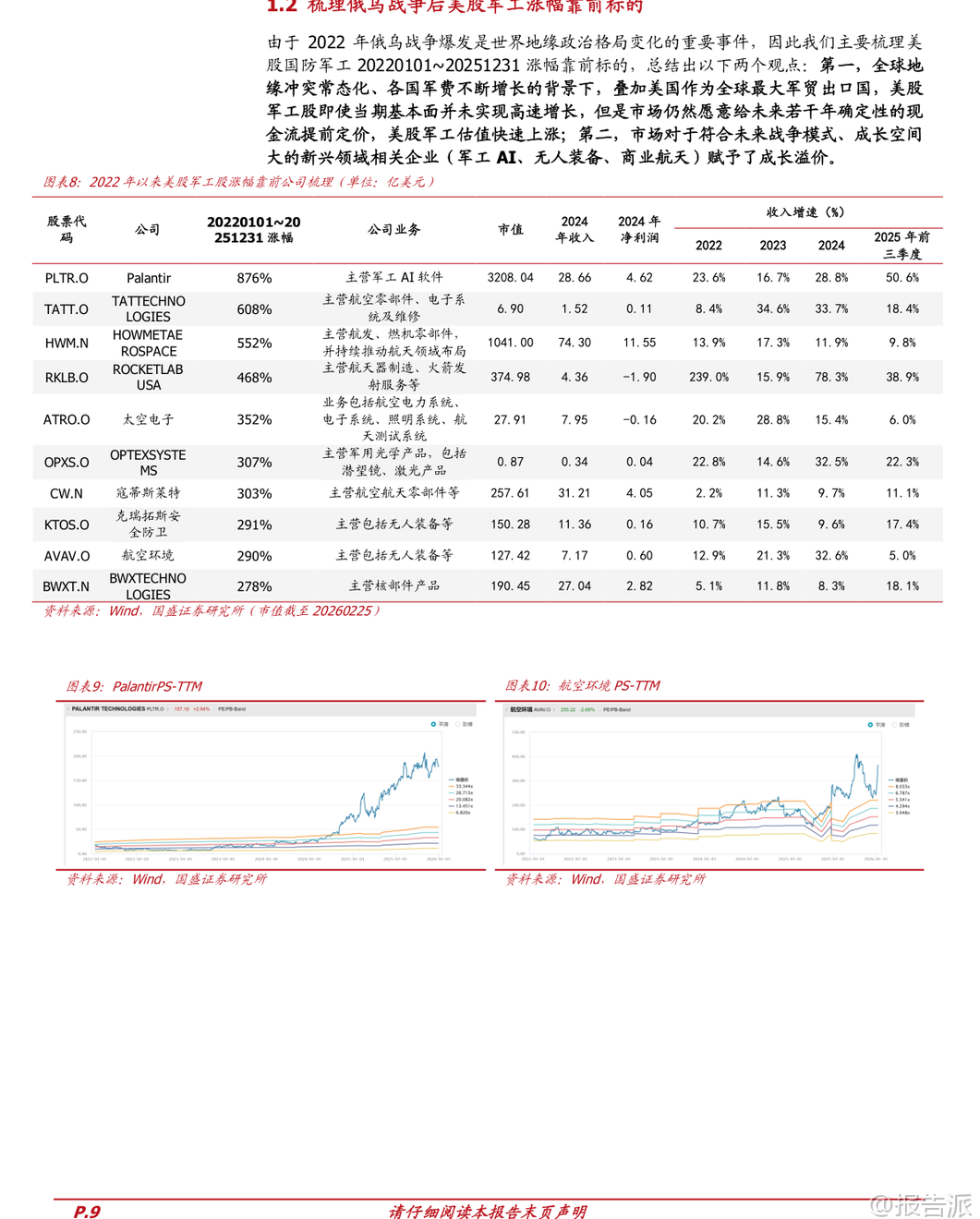

| 在“十五五”规划即将开启之际,国防军工行业正迎来结构性变革的关键窗口期。 国盛证券最新发布的深度研究报告《“十五五”军工哪些方向值得关注?》系统梳理了未来五年军工产业的发展趋势、核心赛道与投资逻辑,为投资者提供了清晰的布局框架。 回顾“十四五”期间(2020-2025年),A股军工板块经历了从高景气放量到阶段性调整的完整周期。 2020-2021年,在国防政策驱动下,军机、导弹、航发等装备进入1-100的快速放量阶段,叠加军工电子等环节的“通胀逻辑”(即单个装备价值量提升),催生了以中航沈飞、航发动力为代表的戴维斯双击行情。 然而,2022-2024年,受中期调整和产品降价等因素影响,板块整体进入下行通道。 转折点出现在2025年,随着国内军工订单复苏预期增强、印巴冲突中歼-10C战机实战表现优异打开军贸空间,以及商业航天、军工AI等新质战斗力兴起,新一轮行情悄然启动。 放眼全球,美股军工的表现更具前瞻性。 自2022年俄乌战争爆发以来,尽管部分企业基本面未显著改善,但市场仍给予其高估值溢价。 这背后的核心逻辑在于:地缘冲突常态化背景下,各国军费持续增长,美国作为全球最大军贸出口国,其军工企业未来的现金流具备高度确定性。 同时,市场对符合未来战争模式的企业——如Palantir(军工AI)、航空环境(无人装备)、Rocket Lab(商业航天)——给予了显著的成长溢价。 基于此,“十五五”时期的中国军工产业将呈现“传统稳增长、新兴高增长”的结构性特征。 宏观上,国防政策、地缘政治紧张和国内军费稳定增长构成三重驱动力;中观上,新质战斗力装备和军民融合成为打开成长天花板的关键;微观上,投资需聚焦“大空间、高壁垒、高业绩弹性”三大维度。 具体来看,以下八大方向值得重点关注:一是航空新装备。 虽然老型号列装趋缓,但新型号的放量将带来新的增长极。 关注隐身材料、碳纤维复材、陶瓷基复材及信息化产品等高附加值环节,相关标的包括洪都航空、华秦科技、佳驰科技、光威复材、中简科技等。 二是导弹产业。 凭借低基数和强消耗属性,未来三年有望实现高弹性增长。 建议关注业务覆盖多类型导弹的平台型公司,如菲利华、新雷能、楚江新材、国科军工。 三是无人装备。 智能化战争时代,无人系统将成为主战力量。 “十五五”期间,中国无人装备体系日趋完善,总装企业如航天电子、中无人机、航天彩虹将充分受益,中上游配套企业如睿创微纳、中润光学也值得关注。 四是军贸市场。 这是最具想象空间的增量。 中国高端军工装备经实战检验后,全球市占率有望实现十倍级跃升。 主机厂和雷达企业(如国睿科技、航天南湖)最直接受益于这一历史性机遇。 五是国产大飞机/商发。 C919已进入加速交付期,万亿级市场正式开启。 短期看,机体结构企业(中航西飞、中航重机)最先受益;长期看,国产发动机(万泽股份、航发科技)、机载设备和复合材料等环节存在巨大国产替代空间。 六是燃气轮机。 AI数据中心的爆发式用电需求,使燃气轮机因其建设快、供电稳、功率密度高等优势成为最优解决方案。 全球市场规模预计2035年达648亿美元。 其中,叶片等热端部件因技术壁垒高、耗材属性强,是最佳细分赛道,推荐应流股份、万泽股份、航亚科技等。 七是商业航天。 中美共振的超级赛道,产业趋势滚滚而来。 火箭端关注可回收技术和3D打印(铂力特、银邦股份);卫星端关注T/R组件、特种芯片、激光通信等高价值环节;此外,太空算力作为下一代基础设施,顺灏股份、普天科技等已崭露头角。 八是装备信息化。 AI时代,武器装备的信息化、智能化程度将持续提升。 从芯片(复旦微电、紫光国微)、被动元器件(火炬电子、振华科技)到电源模块(新雷能)、通信系统(海格通信)乃至军工AI软件(科思科技),全产业链都将迎来发展机遇。 综上所述,“十五五”军工投资的核心在于把握“新质生产力”向“新质战斗力”的转化。 投资者应锚定高景气赛道,优选产业链链主和具备“通胀逻辑”的环节,同时密切关注军品价格、原材料成本波动等风险因素。 一场由技术革新和地缘变局共同驱动的军工产业新浪潮,已然拉开序幕。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2026-03-11-国盛证券-国盛证券-国防军工行业深度:“十五五”军工哪些方向值得关注? 发布时间:2026年 出品方:国盛证券 文档页数:49页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

77人已阅读

3

2025年文科生AI编程研究报告

资讯

79人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

82人已阅读

5

2025年数据库行业技术趋势报告

资讯

78人已阅读

6

2025年生成式人工智能商业价值报告

资讯

75人已阅读

7

2025年体育领域政策汇编报告

资讯

75人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

97人已阅读

9

2025年电子元件供应链研究报告

资讯

93人已阅读

10

2024年Web3及金融科技研究报告

资讯

69人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1716人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1862人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1674人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21