报告派研读:2025-2029年房地产行业深度报告

摘要: 近期,关于“限售解禁”对上海楼市的影响成为市场关注焦点。根据东方财富证券发布的《房地产行业深度研究:限售解禁对上海楼市有何影响?》报告,自2026年起,上海将迎来一波由“5年限售”政策到期引发的新房集中入 ...

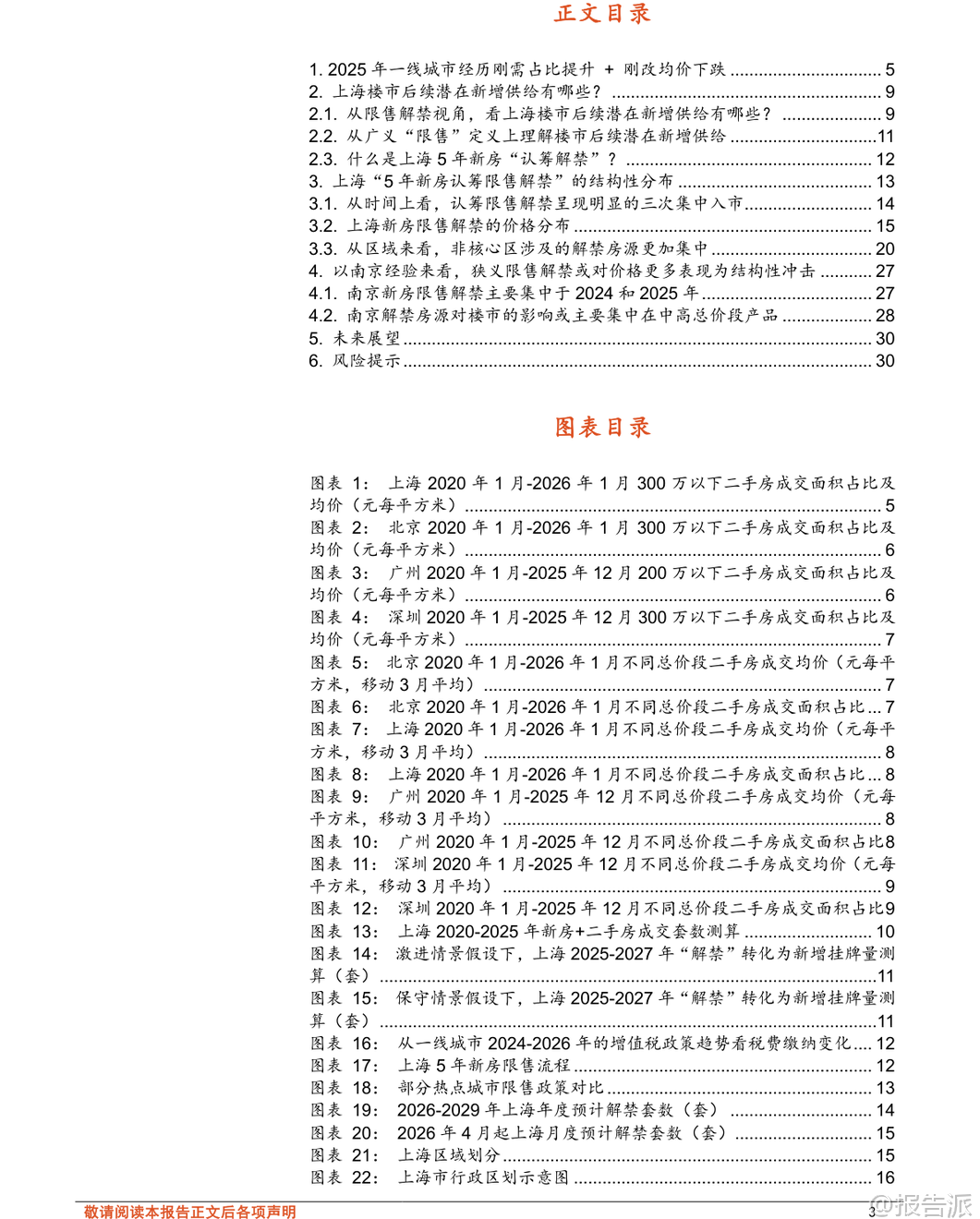

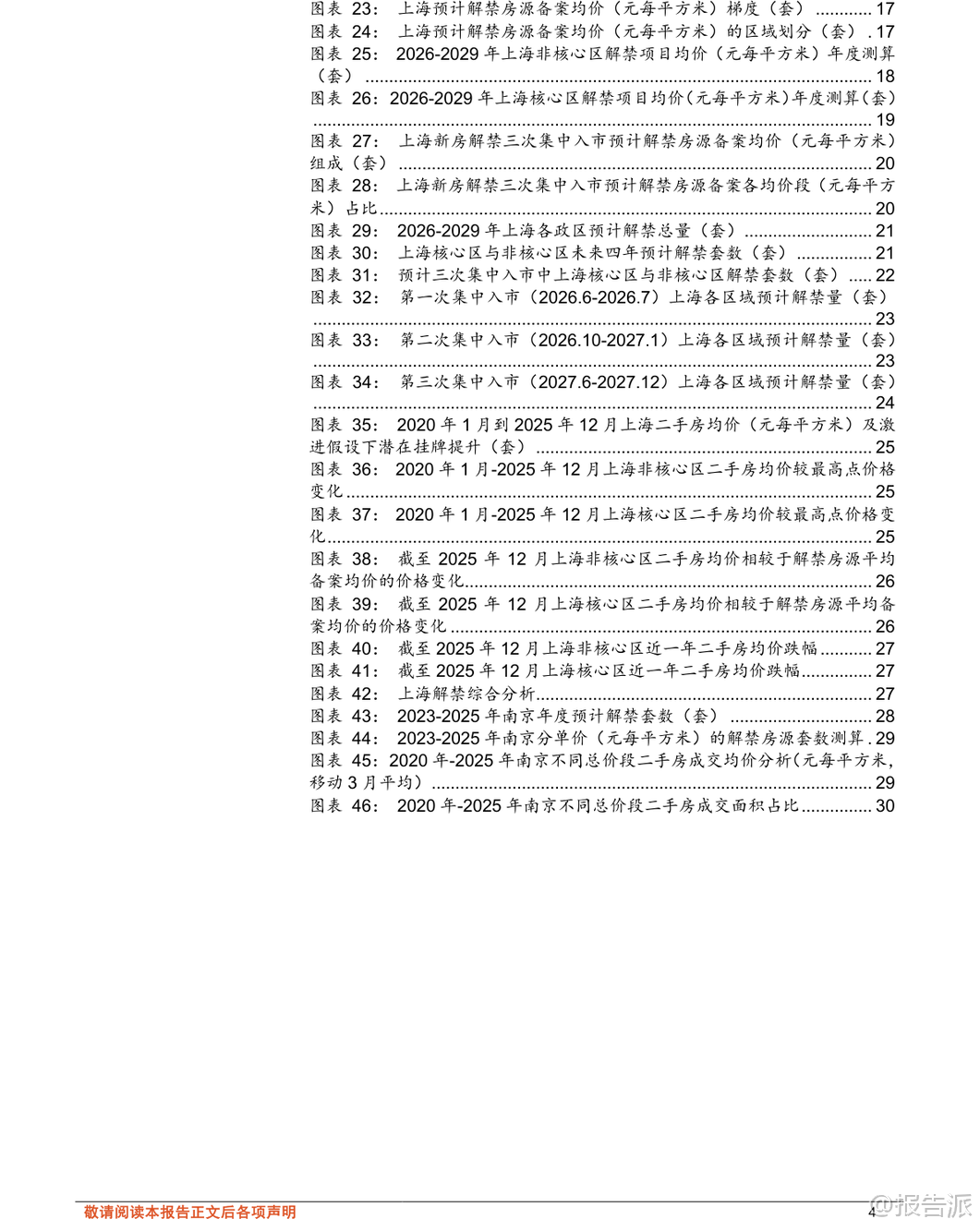

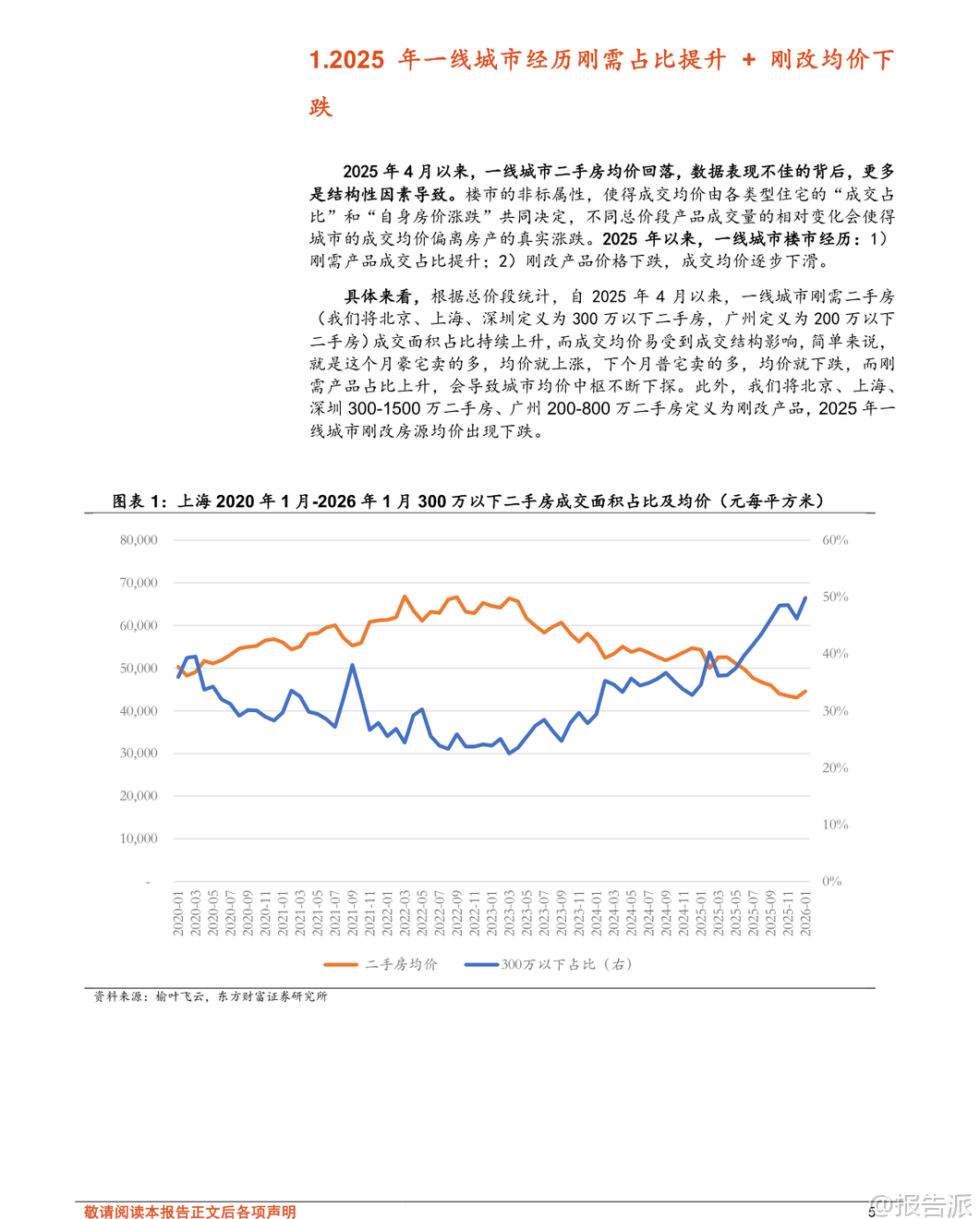

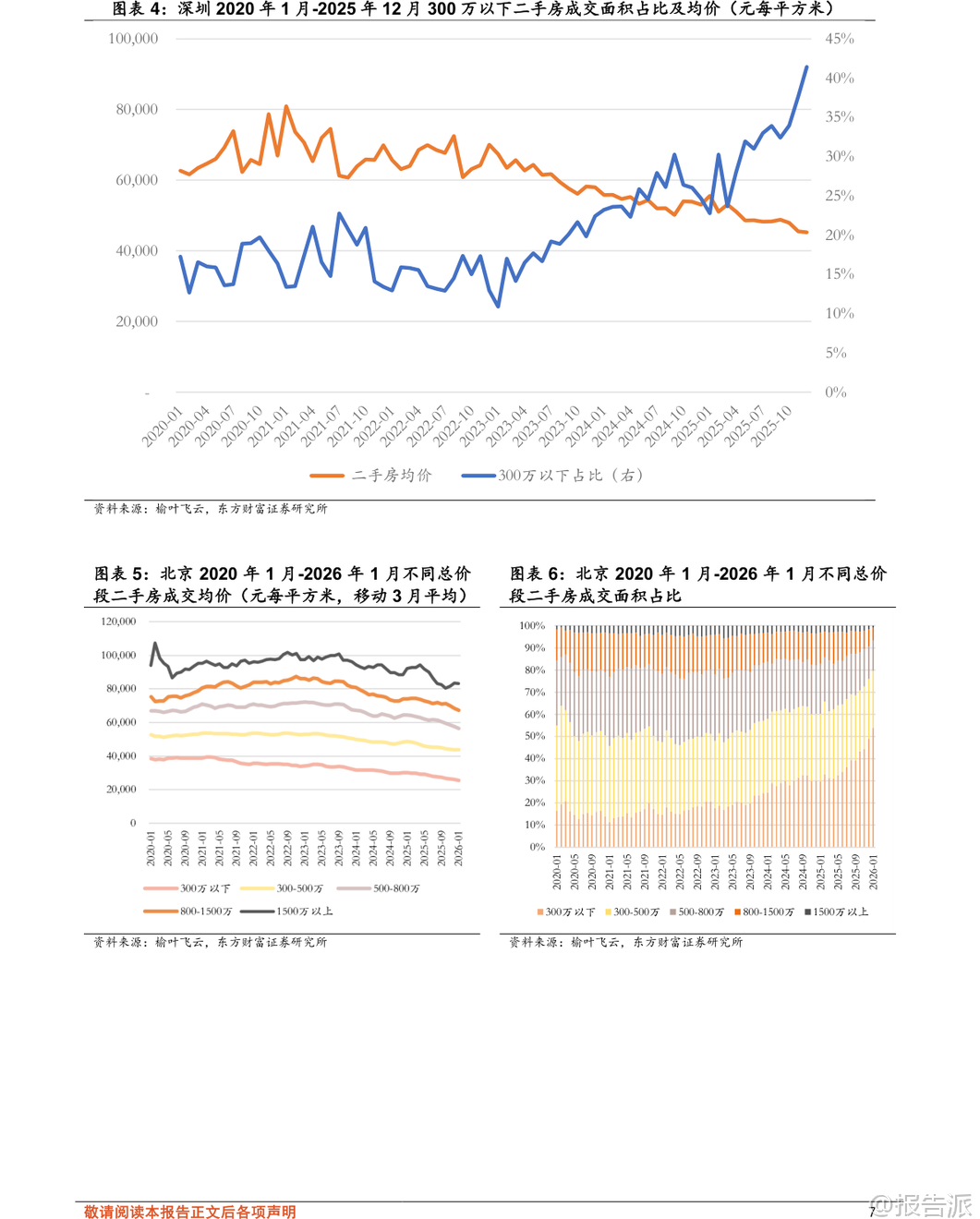

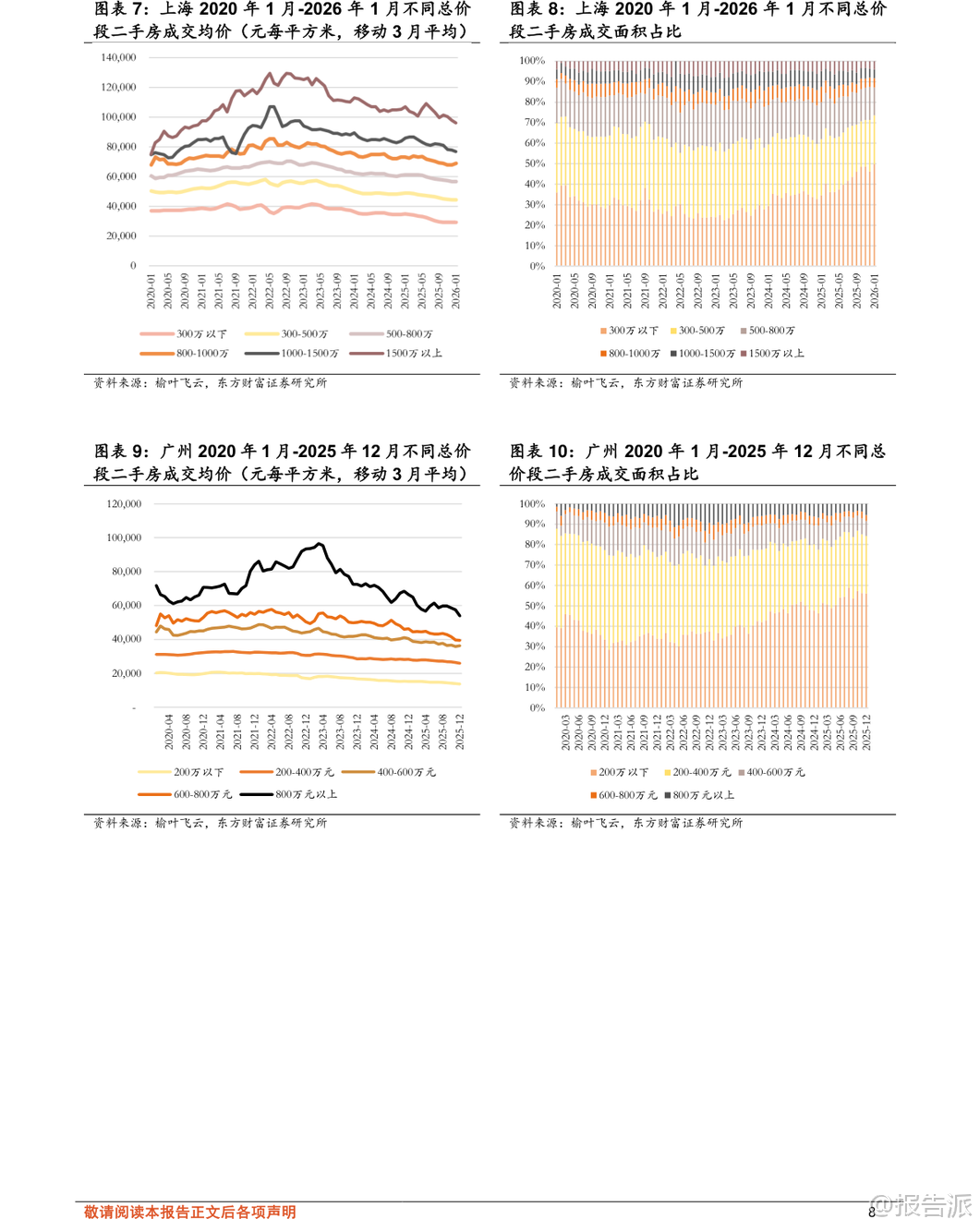

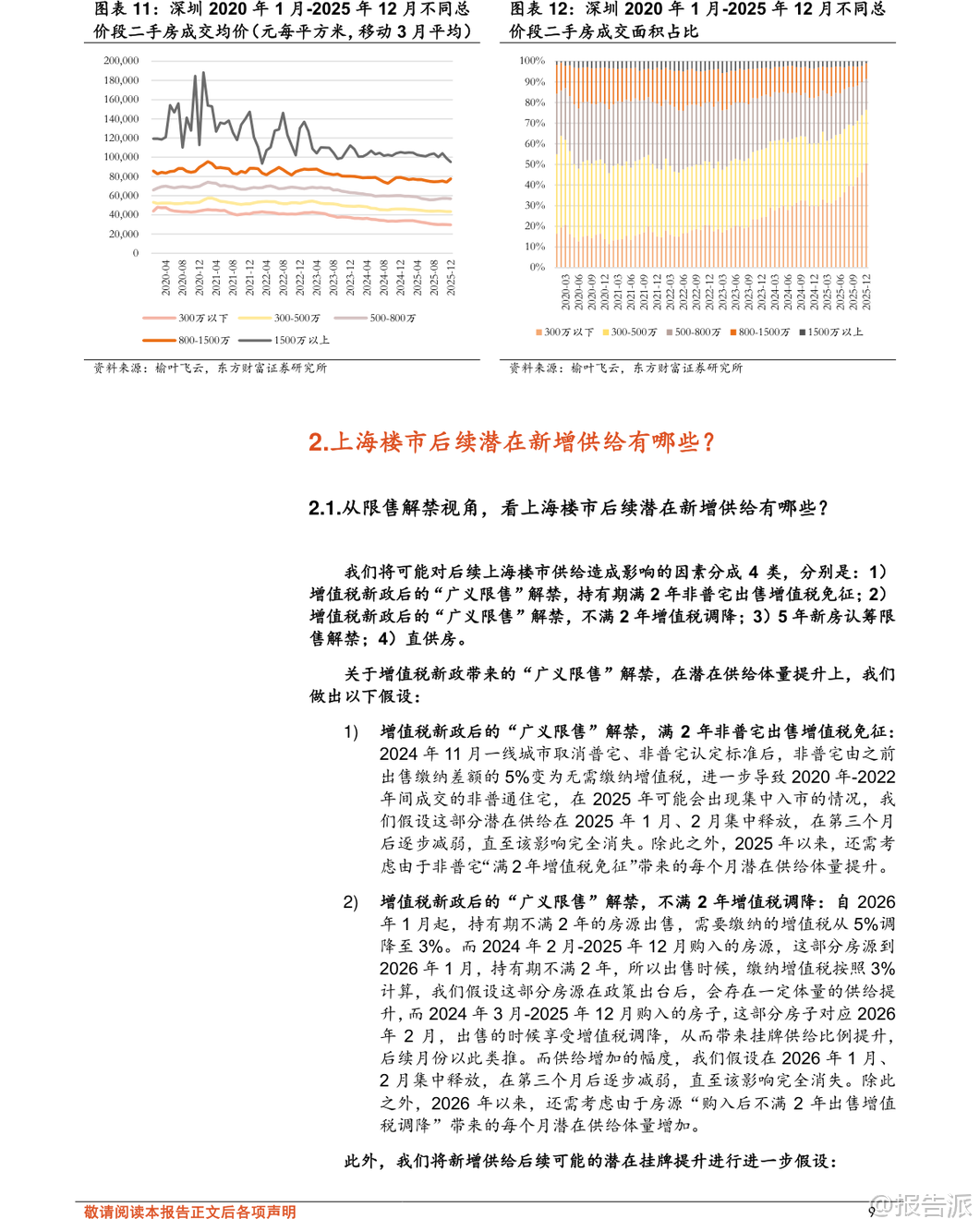

| 近期,关于“限售解禁”对上海楼市的影响成为市场关注焦点。 根据东方财富证券发布的《房地产行业深度研究:限售解禁对上海楼市有何影响?》报告,自2026年起,上海将迎来一波由“5年限售”政策到期引发的新房集中入市潮,预计在2026至2029年间将有约12.15万套新房陆续解禁进入二手房市场,其中2027年为解禁高峰,全年达4.5万套。 这一波解禁潮并非均匀释放,而是呈现三次明显的脉冲式集中入市:第一次集中在2026年6月至7月,解禁约1.37万套;第二次为2026年10月至2027年1月,解禁超2.3万套,并在2027年1月达到单月峰值,超过8000套;第三次则从2027年6月持续至年底,解禁量高达3.5万套,是三轮中规模最大、时间最长的一次。 即便如此,由于总量分布在四年周期内,年均解禁约3万套,月均最高也不足4000套,因此报告认为其对上海楼市整体量价的冲击有限。 但从结构上看,影响显著分化。 区域方面,解禁房源高度集中于非核心区,占比接近三分之二。 闵行、青浦、浦东(非主城区)、嘉定等近郊板块压力较大,而核心区如静安、黄浦、徐汇等地解禁体量相对较小,仅浦东(主城区)有一定放量。 整体呈现“外环承压、内环稳健”的格局。 价格分布上,解禁房源呈现出阶段性演进特征:首轮以5万元/㎡以下的低价盘为主,主要集中在宝山、奉贤等区域;第二轮高价盘(10万+/㎡)开始集中出现;第三轮则覆盖全价格段,尤其是7-10万元/㎡的改善型产品大量释放,标志着供给压力从外围刚需市场向全域改善市场扩散。 值得注意的是,截至2025年12月,多数区域二手房均价已较历史高点回落30%-50%,部分核心区跌幅甚至超过50%。 同时,当前二手房价格普遍低于待解禁新房的备案均价,平均折价幅度在40%以上。 这意味着解禁房源若想快速变现,可能需要接受一定程度的价格让利,尤其在竞争激烈的非核心区,短期内或加剧局部市场的价格博弈。 报告还参考了南京的限售解禁经验。 南京自2017年实施3年限售,2023至2025年迎来解禁高峰,累计超19万套。 数据显示,解禁期间中高总价段房源价格波动更为剧烈,反映出结构性冲击特征明显——即新增供给对特定价格段市场的影响远大于对整体市场的冲击。 综合来看,上海此轮回暖并非普涨逻辑。 虽然5年限售解禁不会颠覆整体市场趋势,但会在特定时间段和特定区域形成阶段性供给压力,尤其在非核心板块,可能进一步压制房价反弹空间。 对于购房者而言,2026年下半年至2027年底或是淘笋优质限售房的关键窗口期;而对于持有此类资产的业主,则需警惕集中挂牌带来的流动性竞争与议价权削弱风险。 此外,除“刚性限售”外,增值税新政也构成“广义限售解禁”。 2024年底起,一线城市取消普宅与非普宅认定,持有满2年住房出售免征增值税,叠加2026年起不满2年出售税率由5%降至3%,将进一步激活短期换房需求,增加市场挂牌量,形成复合型供给压力。 总体判断,政策调控下的“延迟供应”正逐步释放,市场正从过去的“稀缺预期”转向“真实供需”博弈。 未来上海楼市的走势,将更依赖于基本面修复、居民收入预期改善以及更大尺度的政策支持,而非短期投机情绪驱动。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2026-03-11-东方财富证券-东方财富证券-房地产行业深度研究:限售解禁对上海楼市有何影响? 发布时间:2026年 报告出品方:东方财富

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

79人已阅读

3

2025年文科生AI编程研究报告

资讯

82人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

84人已阅读

5

2025年数据库行业技术趋势报告

资讯

79人已阅读

6

2025年生成式人工智能商业价值报告

资讯

77人已阅读

7

2025年体育领域政策汇编报告

资讯

76人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

102人已阅读

9

2025年电子元件供应链研究报告

资讯

96人已阅读

10

2024年Web3及金融科技研究报告

资讯

72人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1717人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1863人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1675人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21