报告派研读:2025-2033年代糖行业深度报告

摘要: 在全球“减糖”浪潮从消费选择上升为公共政策刚性约束的背景下,阿洛酮糖作为新一代功能性天然代糖,正迎来爆发式增长机遇。这份由方正证券发布的《代糖行业深度报告》指出,阿洛酮糖不仅契合消费者对“天然成分”的 ...

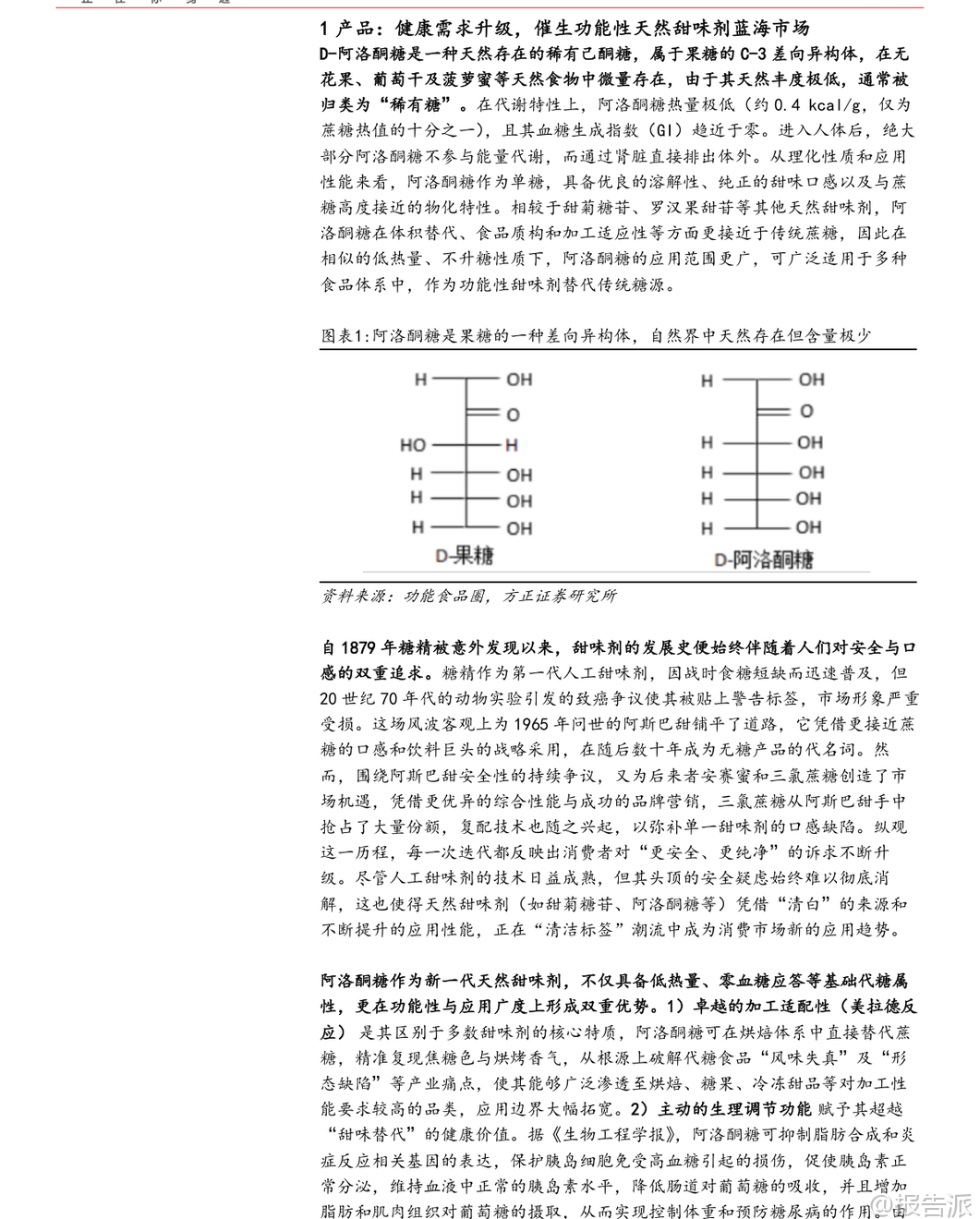

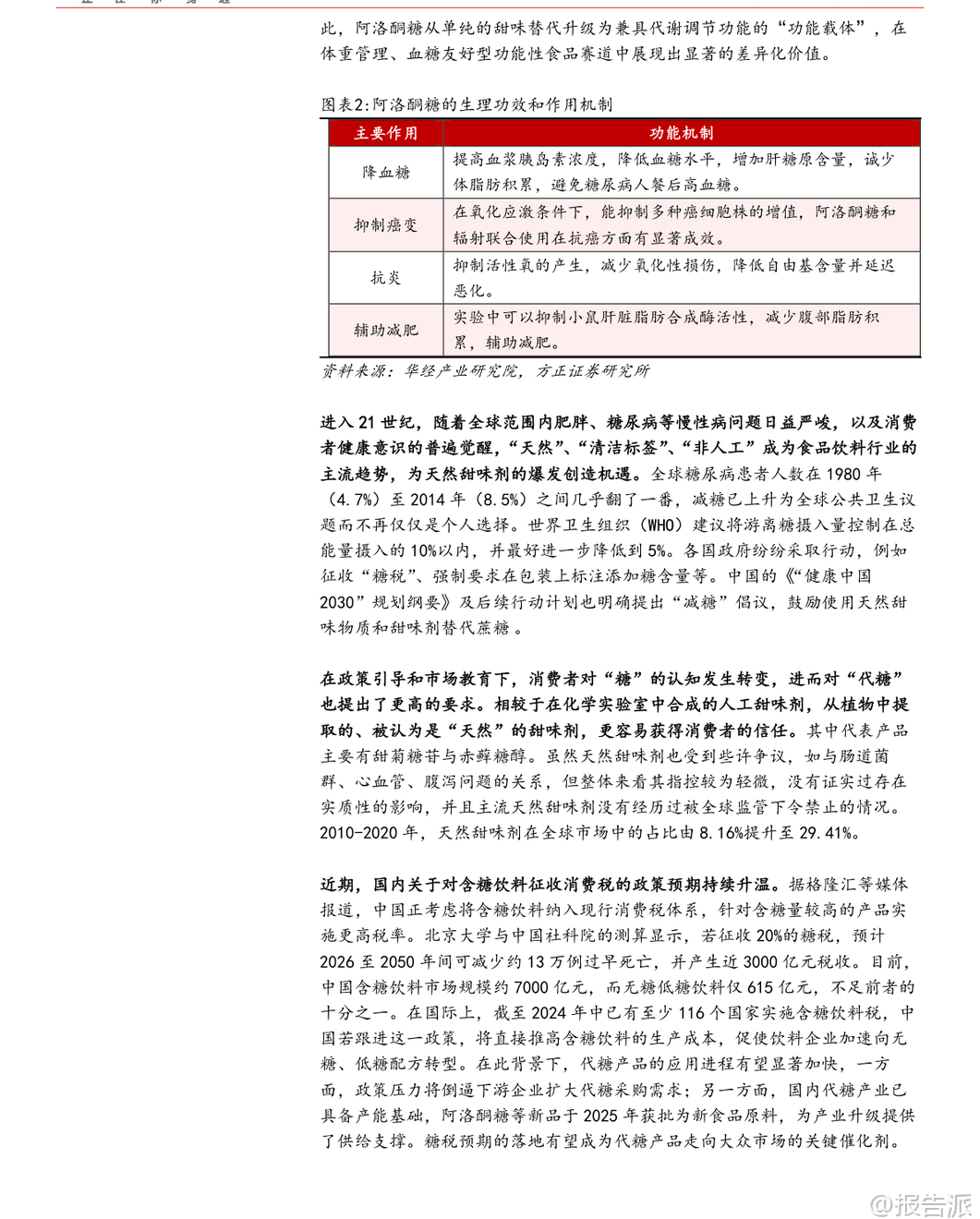

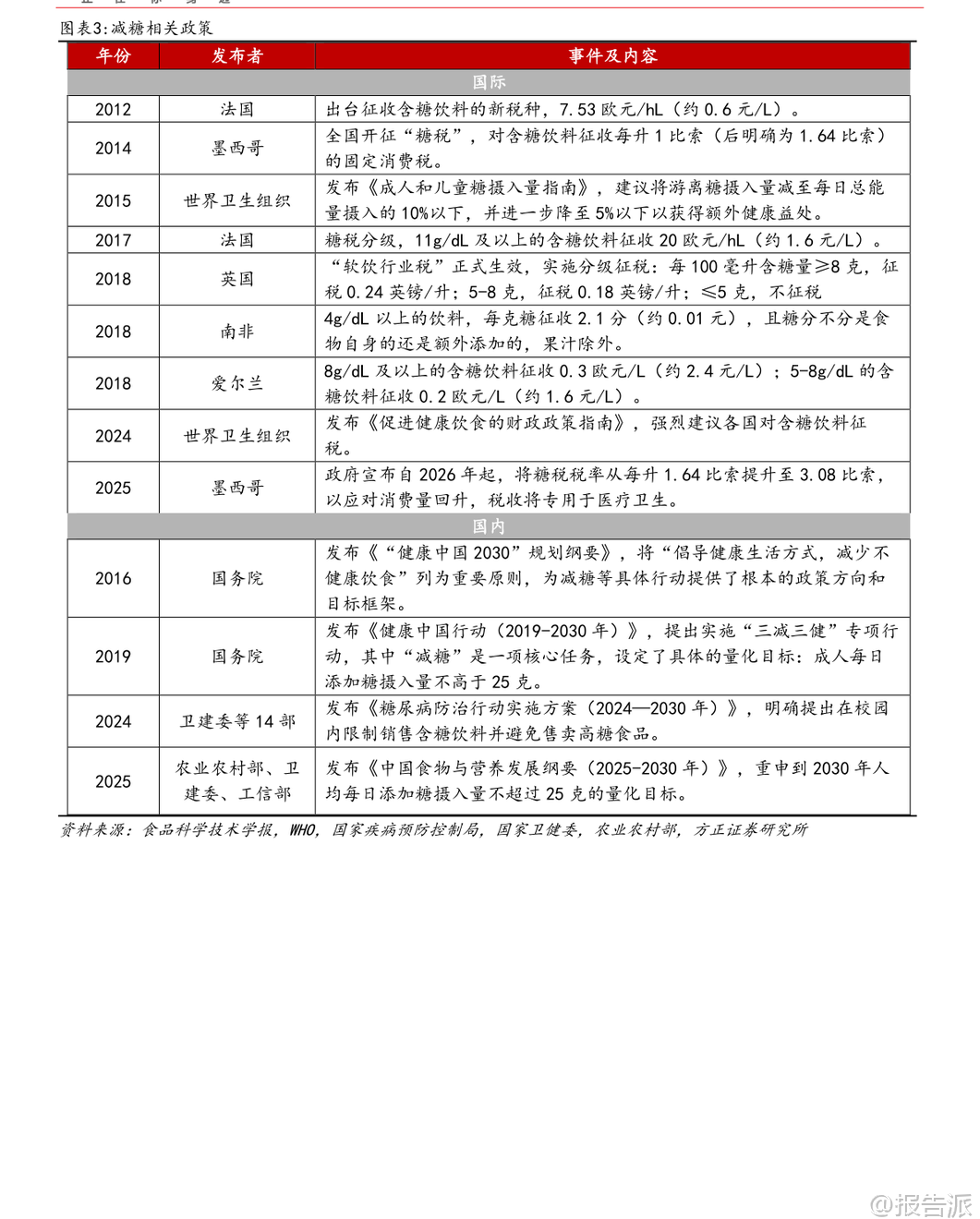

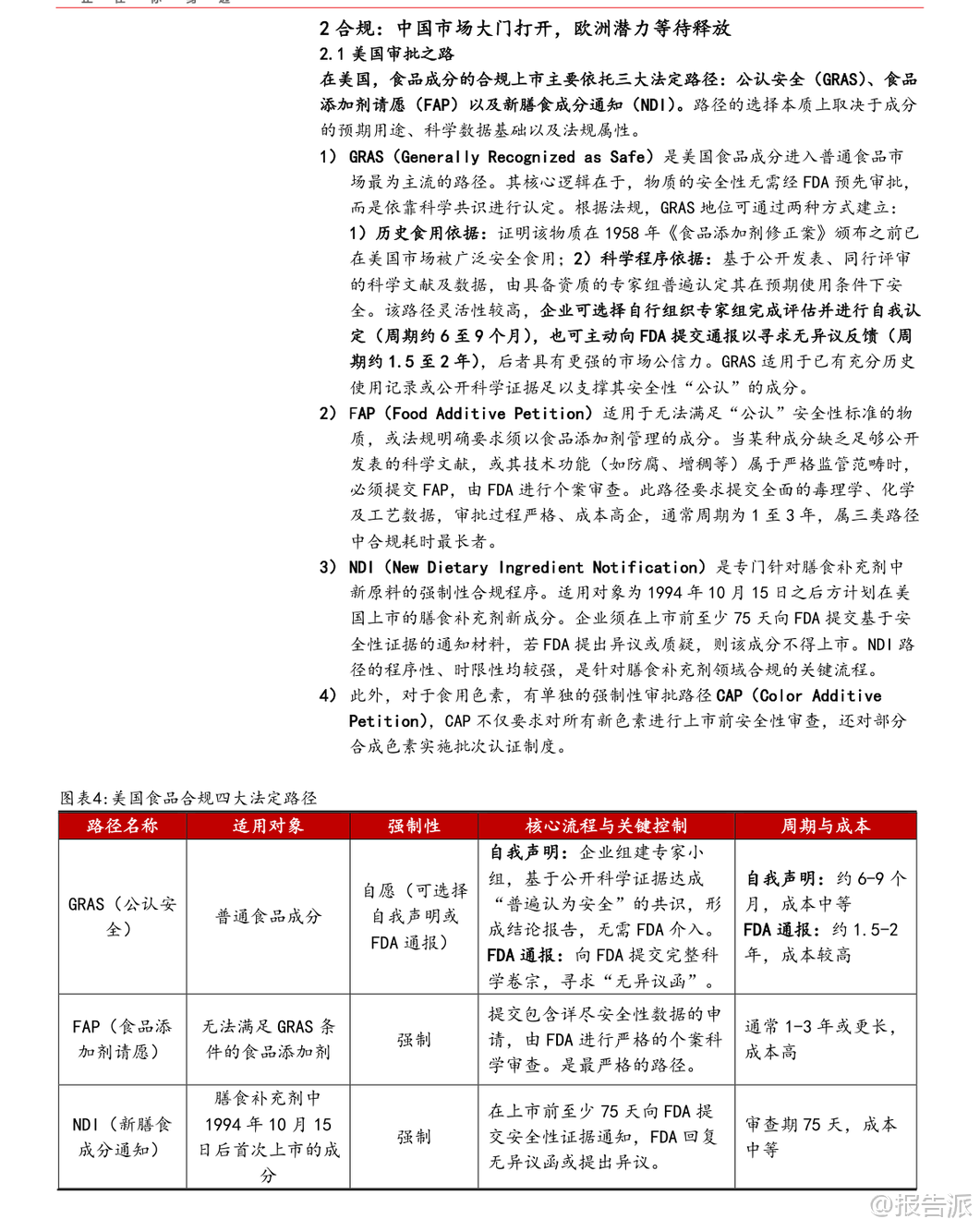

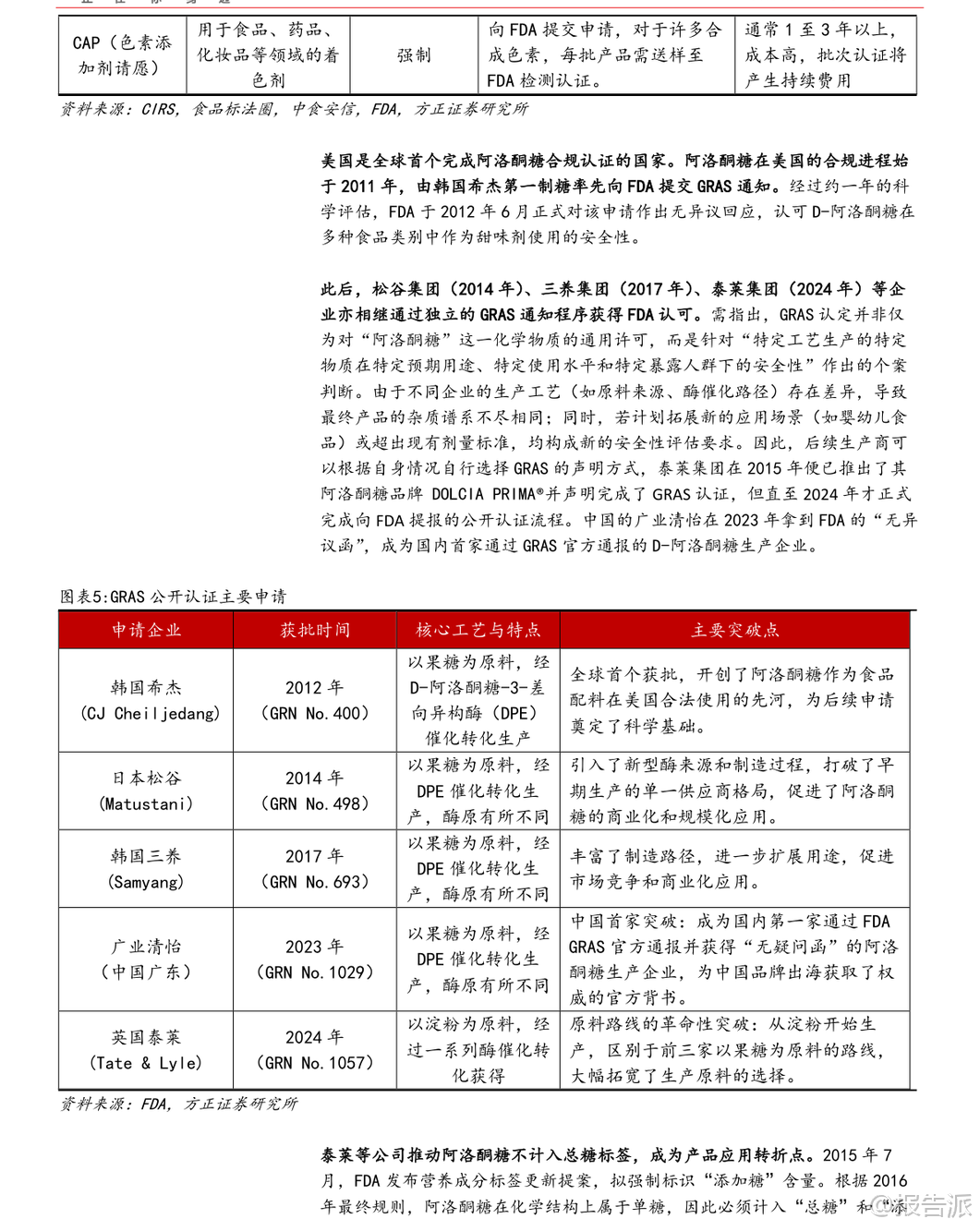

| 在全球“减糖”浪潮从消费选择上升为公共政策刚性约束的背景下,阿洛酮糖作为新一代功能性天然代糖,正迎来爆发式增长机遇。 这份由方正证券发布的《代糖行业深度报告》指出,阿洛酮糖不仅契合消费者对“天然成分”的期待,更凭借其独特的理化特性与生理功效,有望成为引领代糖行业增长的新明星单品。 阿洛酮糖的核心优势在于其“功能+加工”双重属性。 一方面,它具备主动健康调节功能:热量仅为蔗糖的十分之一,GI值趋近于零,不参与人体代谢,还能抑制肠道消化酶活性、平稳餐后血糖,并有辅助体重管理潜力;另一方面,作为单糖,它能发生美拉德反应,在烘焙中可完美替代蔗糖,赋予产品诱人的色泽与焦香风味,解决了传统代糖“无法上色”、“风味失真”等痛点。 此外,它在冷冻甜品中可抑制冰晶形成、保持丝滑质地,在蛋白棒中则能提升湿润度和延长货架期,应用场景远超其他天然甜味剂。 全球监管进程正在加速打开市场空间。 美国是最早批准阿洛酮糖的国家,2012年获GRAS认证,但真正引爆市场的是2019年FDA将其从“总糖”和“添加糖”标签中剔除,极大提升了消费者的接受度。 中国于2025年7月正式批准D-阿洛酮糖为新食品原料,2026年2月又批准核心酶制剂为食品添加剂,标志着国内合规体系全面打通,拥有14亿人口的巨大市场正式开启。 而在欧洲,由于审批严格,目前仍处于数据补正阶段,尚未获批,但潜力可观。 成本下降与产能扩张为商业化普及铺平道路。 随着生产工艺迭代和规模效应释放,阿洛酮糖生产成本已从初期的每吨6.5万元大幅降至约2万元/吨,为其向大众市场渗透奠定基础。 参考美国路径,阿洛酮糖首先在烘焙和功能食品领域突破,随后扩展至乳制品,未来将加速进入饮料、糖果等万亿级消费品市场。 当前液态、粉末和晶体形态分别占据约35%、42%和23%的市场份额,其中晶体因形态接近蔗糖,在高端市场更受欢迎。 下游应用方面,烘焙与糖果(31%)和饮料(20%)是两大核心场景。 在美国市场,Quest蛋白棒、Chobani零糖酸奶、联合利华Liquid I.V.无糖补水剂等品牌已广泛应用。 韩国则创新推出“零糖烧酒”,利用阿洛酮糖改善口感。 中国市场虽起步较晚,但进展迅速:奈雪推出“瘦瘦小绿瓶”率先落地,中粮集团发布首款国产阿洛酮糖产品并与霸王茶姬、蒙牛等达成合作,优益C成为首个大规模应用的品牌。 产业格局初显,头部企业构筑先发壁垒。 尽管国内百龙创园、三元生物、保龄宝、微元合成等企业积极布局产能,但技术门槛较高,制约了无序扩张。 不同于赤藓糖醇曾出现的产能过剩,阿洛酮糖单位投资大、回收周期长,企业扩产更为审慎。 同时,现有头部企业通过专利技术(如高转化率酶、固定化酶、模拟移动床色谱分离、结晶工艺)、深度客户绑定和定制化服务建立综合优势,难以被单一成本优势颠覆。 值得关注的是技术创新方向。 微元合成开发出全球首创的“一步发酵法”,直接以葡萄糖为底物生产阿洛酮糖,理论上可进一步降低成本至1万元/吨以内,已被列为国家重点研发计划支持项目。 然而,新技术从实验室走向稳定量产仍需时间,现有企业仍有足够战略缓冲期。 总体来看,阿洛酮糖正处于从前期培育向高速成长过渡的关键阶段。 在国内政策利好(《健康中国2030》、“糖税”预期)、消费需求升级和供给端持续优化的共同推动下,该品类有望率先在高端饮品、功能性食品和烘焙领域实现突破,并逐步向大众市场渗透。 未来竞争将不仅是价格战,更是技术实力、客户协同能力和品牌影响力的综合较量。 对于投资者而言,具备核心技术、产能储备和客户资源的龙头企业更具长期价值。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2026-03-10-方正证券-方正证券-食品加工行业深度报告-代糖行业深度报告:阿洛酮糖开启功能代糖新时代 发布时间:2026年 报告出品方:方正证券 文档页数:30页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

106人已阅读

3

2025年文科生AI编程研究报告

资讯

115人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

109人已阅读

5

2025年数据库行业技术趋势报告

资讯

107人已阅读

6

2025年生成式人工智能商业价值报告

资讯

109人已阅读

7

2025年体育领域政策汇编报告

资讯

99人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

127人已阅读

9

2025年电子元件供应链研究报告

资讯

119人已阅读

10

2024年Web3及金融科技研究报告

资讯

93人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1728人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1962人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1876人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1945人已阅读

6

光伏银浆产业链相对简单

技术工艺

1839人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1820人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1945人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1687人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1957人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21