报告派研读:2026年智能驾驶行业深度报告

摘要: 2026年,智能驾驶行业正迎来结构性变革的关键节点。尽管整体汽车市场面临补贴退坡、竞争加剧与成本上升的压力,新能源车渗透率虽已达近60%的高位,但2025年底乘用车销量同比下滑,预示着2026年汽车行业整体预期偏弱 ...

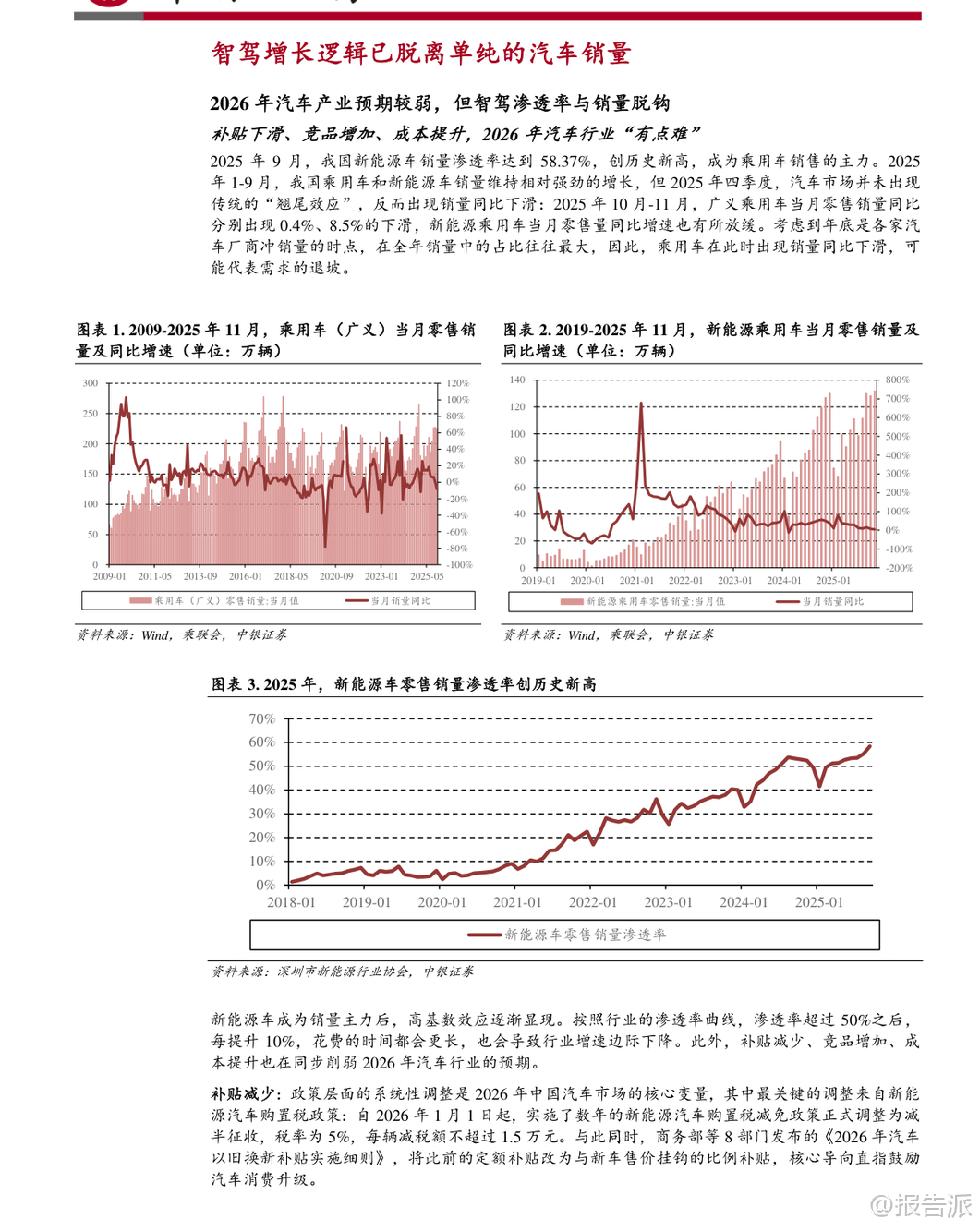

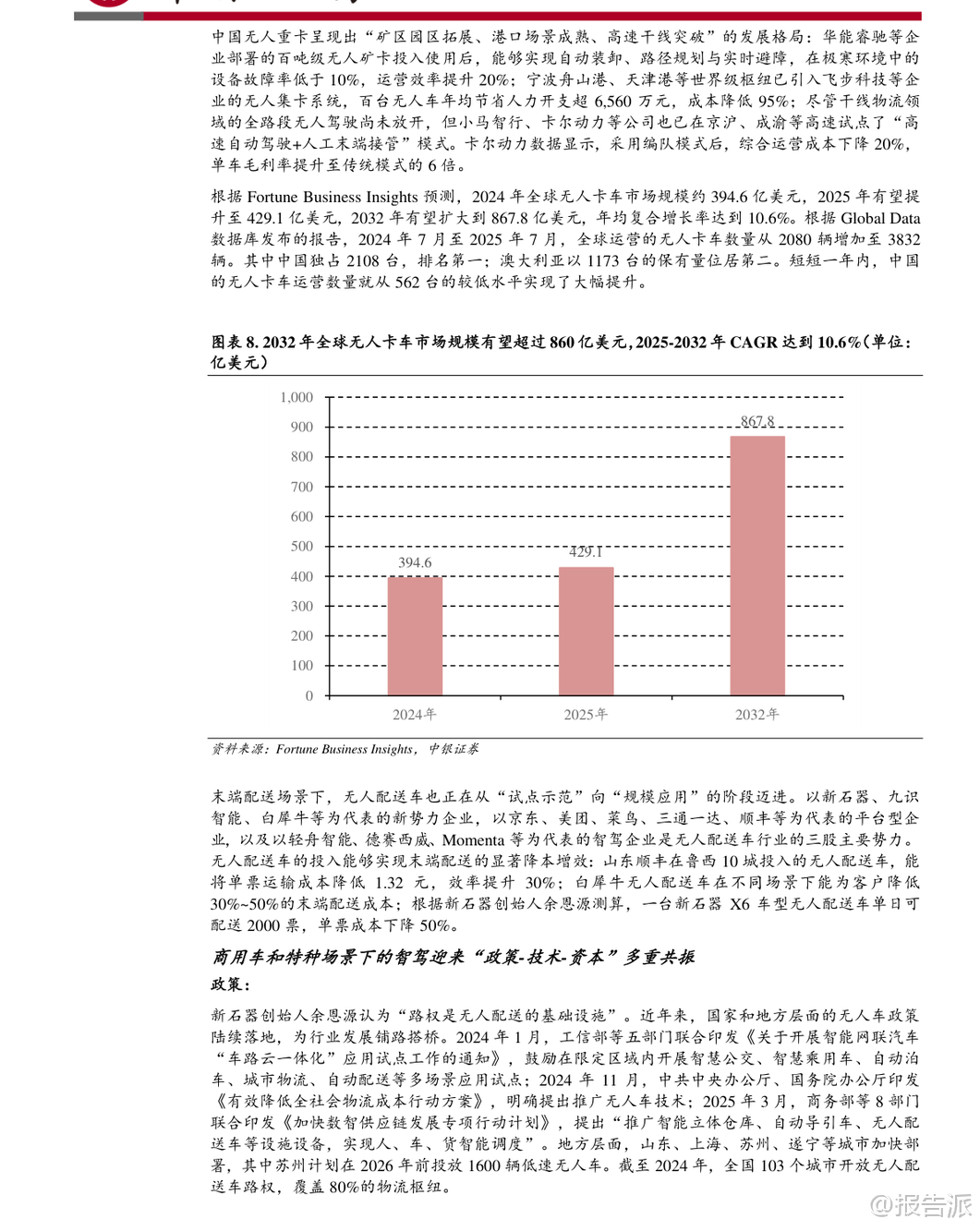

| 2026年,智能驾驶行业正迎来结构性变革的关键节点。 尽管整体汽车市场面临补贴退坡、竞争加剧与成本上升的压力,新能源车渗透率虽已达近60%的高位,但2025年底乘用车销量同比下滑,预示着2026年汽车行业整体预期偏弱。 然而,在此背景下,高阶智能驾驶(High-Level ADAS)却走出独立增长曲线,成为汽车产业中最具确定性的增量赛道。 核心驱动力来自三方面:技术迭代进入稳定量产期、政策持续加码、以及“智驾平权”趋势加速渗透。 当前,智能驾驶正从基础ADAS向高速NOA、城市NOA乃至Robotaxi渐进式演进,产业周期已迈入商业化落地阶段。 政策层面,国家密集出台“车路云一体化”试点、降低物流成本方案等文件,推动智能网联汽车基础设施建设与多场景应用落地。 截至2024年,全国已有103个城市开放无人配送车路权,覆盖80%的物流枢纽,为商业化铺平道路。 值得关注的是,L2+级智驾方案市场规模预计到2029年将突破1500亿元,2024-2029年复合增长率高达33.7%。 其中,L3级是质变节点,实现从“辅助”到“系统主导”的跨越,对高性能感知硬件、高算力决策芯片和冗余系统提出更高要求,单车价值量显著提升。 与此同时,商用车与特种场景成为智驾增长的重要支点。 干线物流领域,无人重卡在矿区、港口已实现规模化运营,京沪、成渝高速试点“自动驾驶+人工接管”模式,编队运输使综合成本下降20%,单车毛利率达传统模式6倍。 末端配送方面,新石器、九识智能等企业推动无人车从试点走向规模应用,单票配送成本可降低30%-50%。 据Fortune Business Insights预测,2032年全球无人卡车市场规模有望达867.8亿美元,CAGR为10.6%。 更深远的趋势是“智驾平权”的开启。 2025年2月,比亚迪宣布全系车型搭载高阶智驾,将NOA功能下探至10万元以下车型,随后长安、吉利、奇瑞等自主品牌纷纷跟进。 这一趋势推动L2及以上智驾渗透率全面提升,也重塑产业链格局。 两类企业将显著受益:一是第三方智驾系统供应商,如中科创达、华为乾崑、Momenta等,其标准化方案可适配不同价位车型,帮助车企节省自研成本;二是聚焦性价比的供应链企业,如速腾聚创、伯特利、电连技术等,通过国产化降本,支撑10万-15万元主流车型的智驾普及。 硬件端,激光雷达价格快速下行。 禾赛科技ATX型号单价已下探至200美元,速腾聚创EM4平均单价约374美元,国产替代加速推动Robotaxi整车成本从后装改造的近百万元降至前装量产的32万元水平。 当运营车辆成本控制到位,Robotaxi服务价格有望降至传统网约车的一半,叠加远程安全员人车比达1:10时,人力成本仅为传统模式的十分之一,经济模型逐步跑通。 根据预测,2033年中国Robotaxi市场规模将达86.55亿美元,2025-2033年CAGR高达74.0%。 投资维度,报告推荐四大方向:一是算力与芯片,关注地平线机器人、黑芝麻智能;二是智驾系统与域控,推荐中科创达、德赛西威;三是Robotaxi运营与技术授权,推荐小马智行、文远知行;四是垂直场景应用,建议关注中邮科技、万集科技等。 风险方面需警惕政策立法滞后、重大安全事故引发监管收紧,以及价格战导致产业链“增收不增利”的剪刀差。 总体来看,2026年智能驾驶已脱离单纯依赖汽车销量的增长逻辑,形成“向上突破L3/L4技术边界”与“向下渗透大众市场”的双轨并行发展格局。 随着技术成熟、成本下降与政策协同,智能驾驶正从高端配置走向全民普及,并在物流、出行、环卫等多场景实现商业闭环,开启新一轮产业跃迁。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:中银证券-计算机行业智能驾驶专题之四:2026智驾展望,向上升阶与向下平权的双轨渗透 发布时间:2026年 报告出品方:中银证券 文档页数:66页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

100人已阅读

3

2025年文科生AI编程研究报告

资讯

107人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

103人已阅读

5

2025年数据库行业技术趋势报告

资讯

101人已阅读

6

2025年生成式人工智能商业价值报告

资讯

100人已阅读

7

2025年体育领域政策汇编报告

资讯

95人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

123人已阅读

9

2025年电子元件供应链研究报告

资讯

114人已阅读

10

2024年Web3及金融科技研究报告

资讯

88人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1725人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1960人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1874人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1943人已阅读

6

光伏银浆产业链相对简单

技术工艺

1838人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1819人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1943人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1685人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1952人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21