报告派研读:2025~2026年商业不动产REITs深度报告

摘要: 2025年末,中国公募REITs市场迎来重大扩容——证监会正式试点商业不动产REITs,将办公、酒店、商业综合体等纳入发行范围,标志着我国REITs进入“基础设施+商业不动产”双轮驱动的新阶段。截至2026年2月,已有14单商 ...

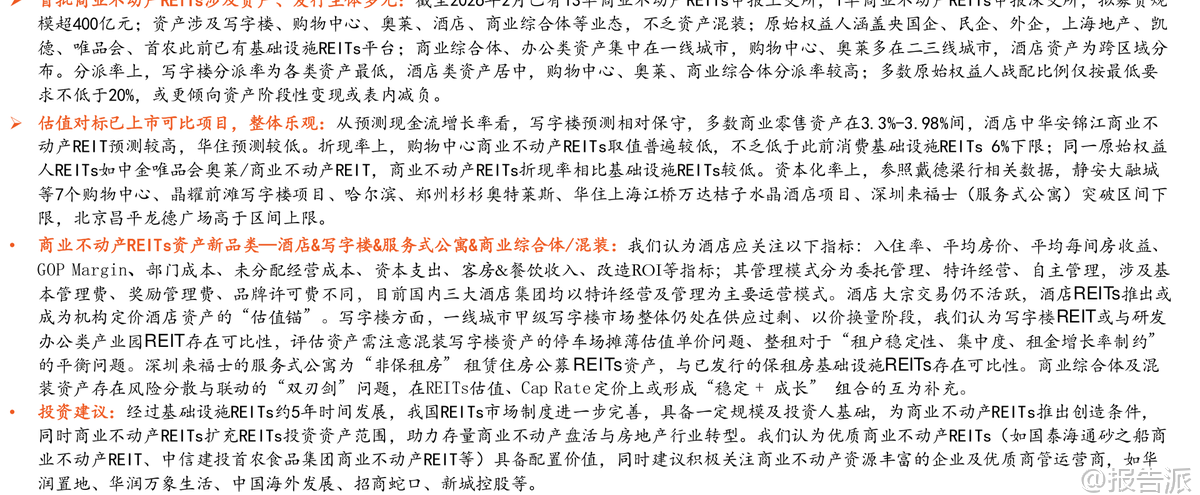

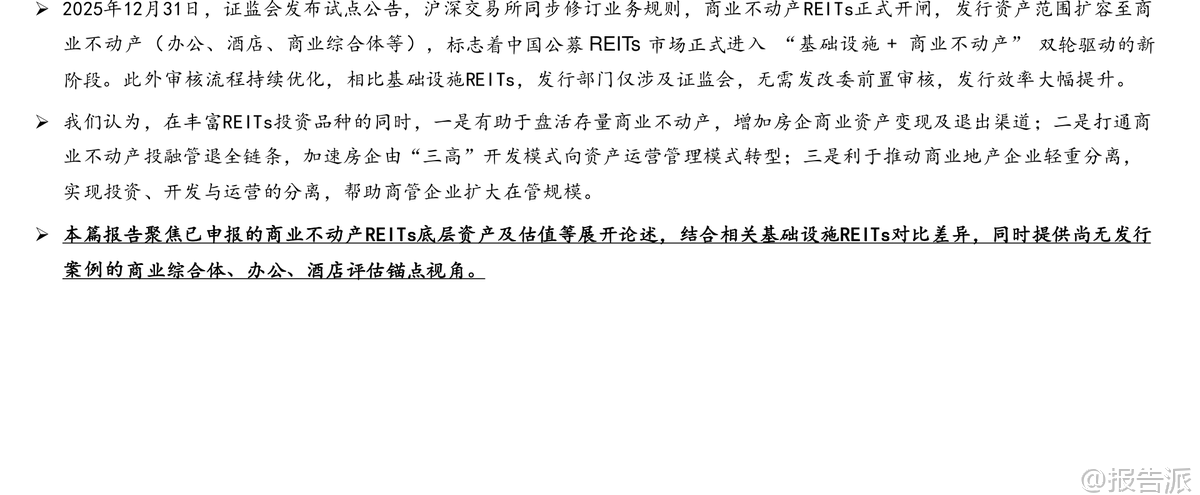

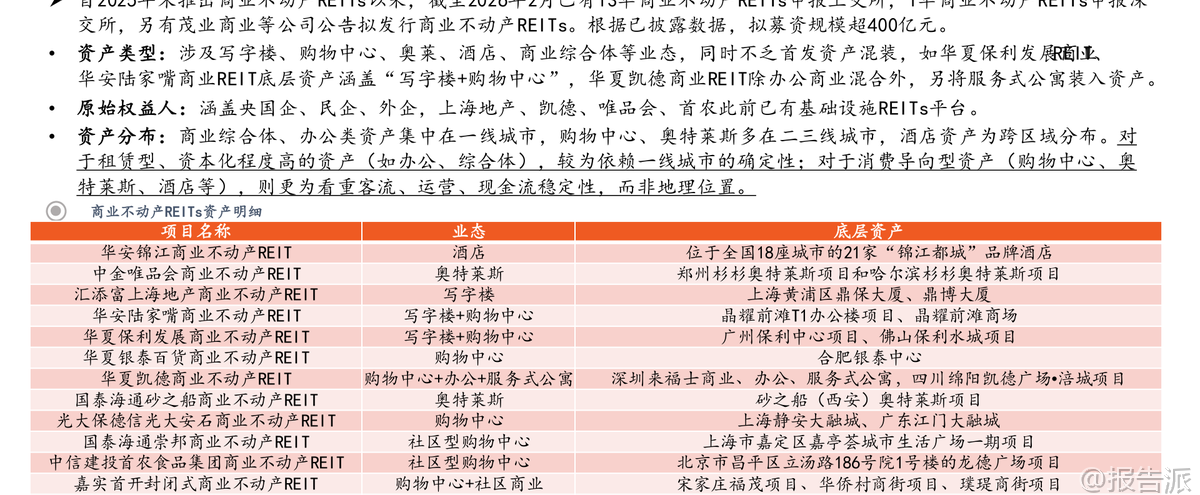

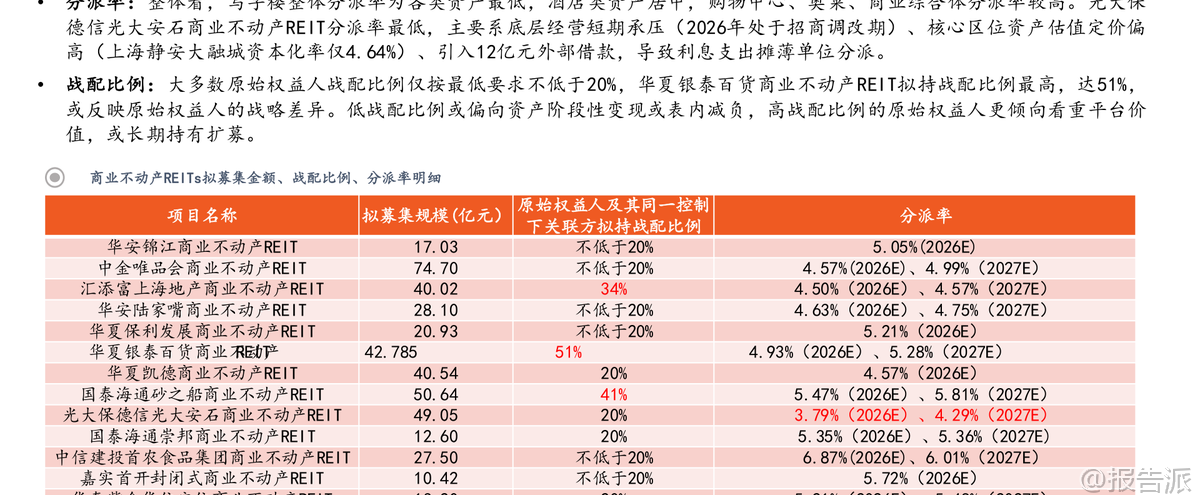

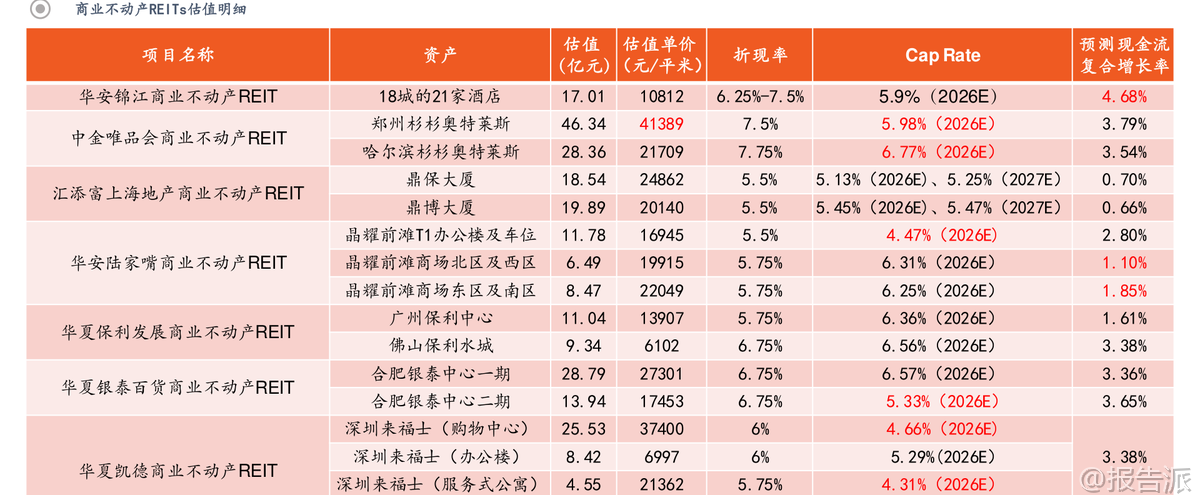

| 2025年末,中国公募REITs市场迎来重大扩容——证监会正式试点商业不动产REITs,将办公、酒店、商业综合体等纳入发行范围,标志着我国REITs进入“基础设施+商业不动产”双轮驱动的新阶段。 截至2026年2月,已有14单商业不动产REITs申报,其中13单申报上交所、1单申报深交所,拟募资规模超400亿元,底层资产涵盖写字楼、购物中心、奥特莱斯、酒店、服务式公寓及商业综合体等多种业态,原始权益人包括央国企、民企与外企,如上海地产、凯德、唯品会、首农等。 从资产分布看,商业综合体和办公类资产集中于一线城市,依托核心地段的确定性获取稳定现金流;而购物中心、奥莱多布局在二三线城市,更依赖本地消费力与运营能力;酒店资产则呈现跨区域分布特征。 值得注意的是,多只REITs采用混装模式,如华夏保利发展商业REIT(广州保利中心+佛山保利水城)、华安陆家嘴商业REIT(晶耀前滩写字楼+商场)、华夏凯德商业REIT(深圳来福士商业+办公+服务式公寓+绵阳项目),体现风险分散与业态联动的“双刃剑”效应:一方面可通过不同业态周期对冲降低波动,另一方面也可能因办公需求下滑连带影响商场客流。 分派率方面,整体呈现“零售类>酒店类>写字楼”的格局。 购物中心、奥莱及商业综合体分派率普遍较高,如中信建投首农食品集团商业不动产REIT达6.87%(2026E),国泰海通砂之船商业不动产REIT为5.47%;酒店类居中,如华安锦江REIT为5.05%;而写字楼最低,汇添富上海地产REIT仅4.50%。 分派率差异背后是资产估值逻辑的不同:光大保德信光大安石REIT因上海静安大融城处于招商调改期、估值偏高(资本化率仅4.64%)且引入外部借款,导致分派被摊薄。 战配比例反映原始权益人战略意图。 多数发行人仅按不低于20%的最低要求参与战略配售,偏向阶段性变现或表内减负;但华夏银泰百货REIT战配高达51%,国泰海通砂之船达41%,显示其长期持有并打造平台型REIT的意愿。 估值维度上,预测现金流增长率显示商业零售资产增长预期较强,普遍在3.3%-3.98%之间,而写字楼较为保守,增长率多在0.66%-2.8%。 折现率方面,购物中心类REITs普遍偏低,静安大融城、龙德广场等甚至低于此前消费基础设施REITs 6%的下限,反映市场对其稳定性认可。 资本化率(Cap Rate)对比戴德梁行数据发现,多个项目突破历史区间下限,如静安大融城(4.64%)、晶耀前滩T1办公楼(4.47%)、深圳来福士购物中心(4.66%)、郑州/哈尔滨杉杉奥莱、华住上海项目等,表明估值整体乐观,部分优质资产获溢价定价。 酒店作为新资产类别,评估需关注入住率、平均房价、RevPAR、GOP Margin等核心指标。 国内三大酒店集团(锦江、华住、首旅)均以特许经营及管理为主,轻资产模式成主流。 当前酒店大宗交易仍由个人买家主导,机构参与度低,缺乏统一估值锚,REITs推出有望填补这一空白。 写字楼方面,一线市场仍处供过于求、以价换量阶段,深圳空置率达27.8%。 评估时需注意混装项目中停车场等配套对单方估值的摊薄效应。 服务式公寓如深圳来福士项目资本化率仅4.31%,低于同类长租公寓REIT,体现其市场化退出潜力。 投资建议上,报告认为优质商业不动产REITs具备配置价值,推荐关注国泰海通砂之船、中信建投首农食品集团等项目,并建议布局华润置地、华润万象生活、中国海外发展、招商蛇口、新城控股等资源丰富、运营能力强的商管企业。 主要风险包括宏观经济波动、竞争加剧导致估值折让,以及政策推进不及预期等。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:首批商业不动产REITs资产评估总览-收租资产系列报告之十二 发布时间:2026年 报告出品方:平安证券 文档页数:27页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

88人已阅读

3

2025年文科生AI编程研究报告

资讯

93人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

92人已阅读

5

2025年数据库行业技术趋势报告

资讯

88人已阅读

6

2025年生成式人工智能商业价值报告

资讯

88人已阅读

7

2025年体育领域政策汇编报告

资讯

83人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

111人已阅读

9

2025年电子元件供应链研究报告

资讯

107人已阅读

10

2024年Web3及金融科技研究报告

资讯

79人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1719人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1952人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1868人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1936人已阅读

6

光伏银浆产业链相对简单

技术工艺

1830人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1815人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1938人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1679人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1947人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21