报告派研读:2025年家电行业月度动态报告

摘要: 2025年10月,中国家电行业进入政策退坡与科技升级交织的关键阶段。银河证券发布的《家电行业月度动态跟踪》报告全面剖析了当前行业面临的挑战与机遇。从整体市场表现来看,截至2025年10月25日,SW家电指数微跌0.03% ...

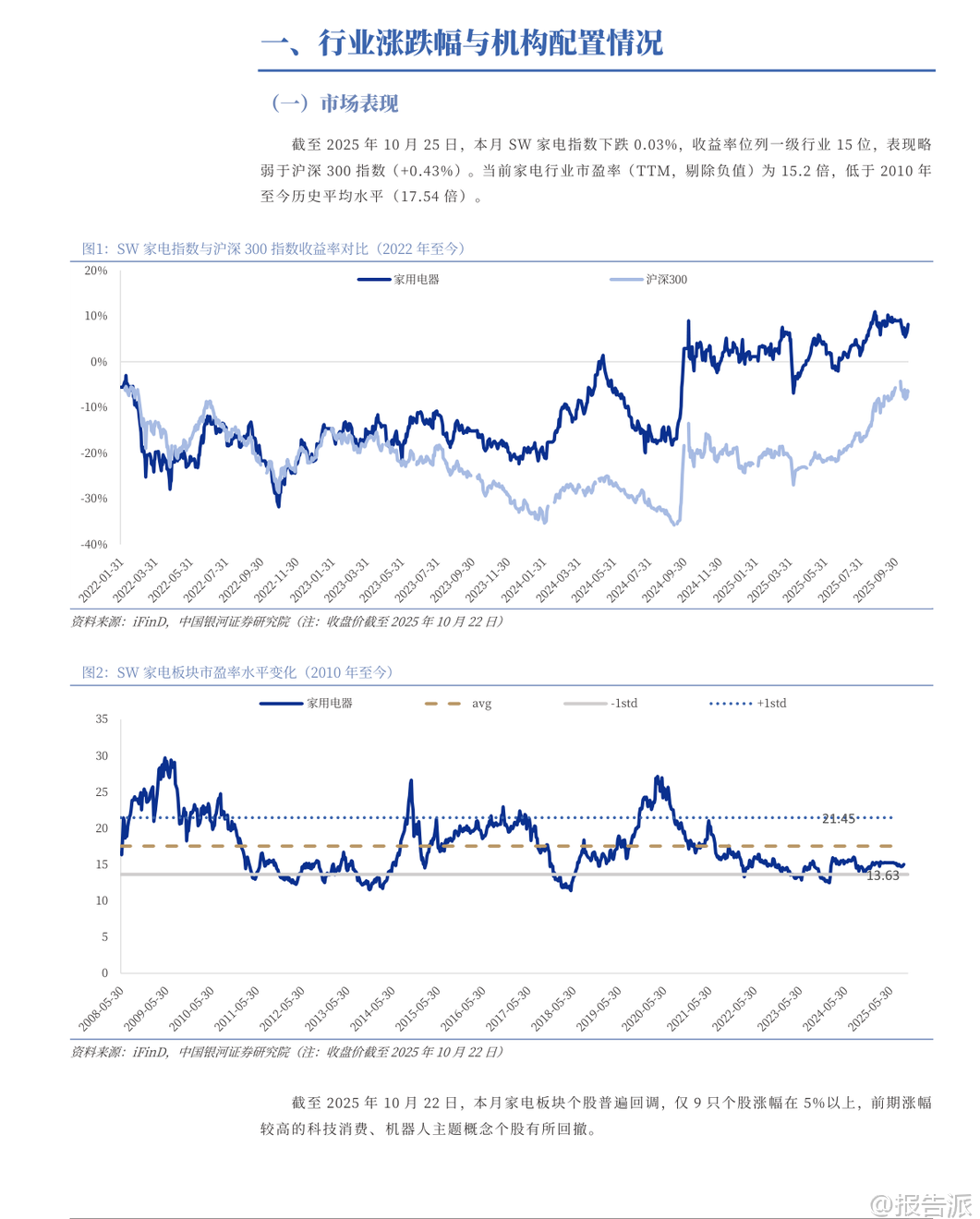

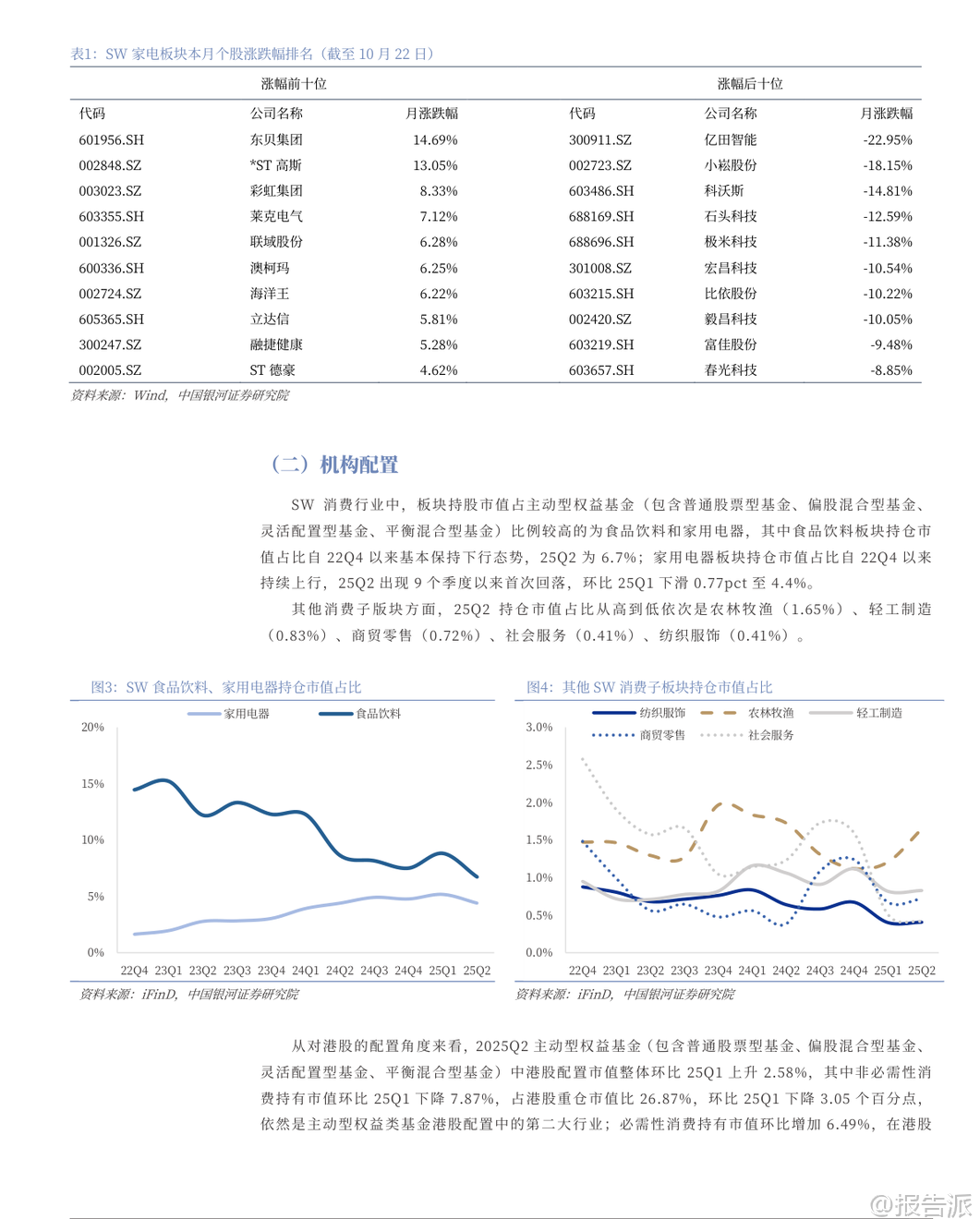

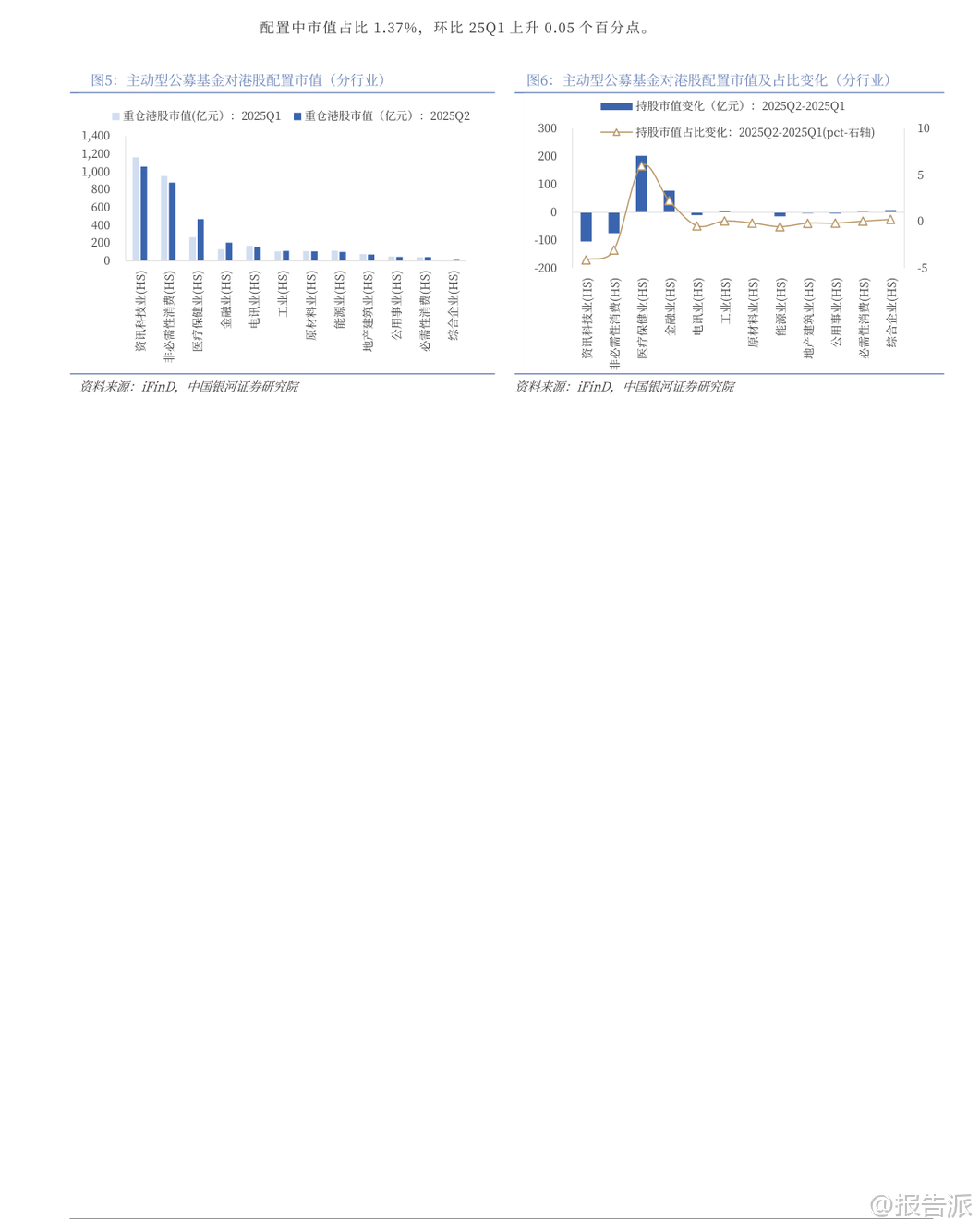

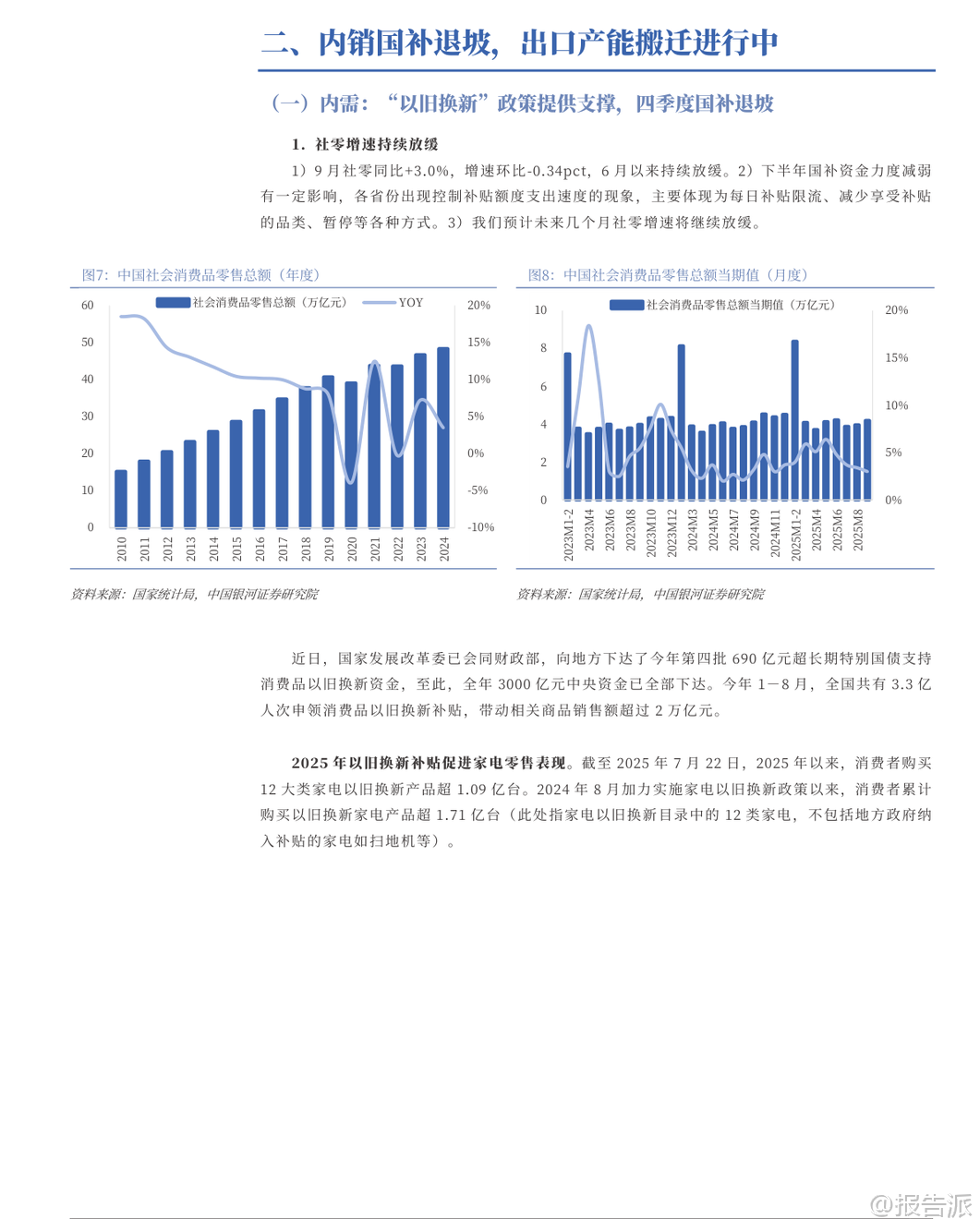

| 2025年10月,中国家电行业进入政策退坡与科技升级交织的关键阶段。 银河证券发布的《家电行业月度动态跟踪》报告全面剖析了当前行业面临的挑战与机遇。 从整体市场表现来看,截至2025年10月25日,SW家电指数微跌0.03%,略逊于同期沪深300指数0.43%的涨幅,位列一级行业第15位。 当前家电板块市盈率为15.2倍,低于2010年以来的历史平均水平17.54倍,显示出估值处于相对低位。 核心变量之一是“国补退坡”带来的影响。 2025年国家安排3000亿元超长期特别国债用于消费品以旧换新,资金已全部下达。 然而,市场对补贴力度减弱已有预期。 数据显示,2024年9月至12月,在高基数效应下,家用电器和音像器材类社零同比增速高达20.5%至39.3%。 进入2025年,尽管1-9月该品类社零仍同比增长25.3%,但9月社零同比增速已放缓至3.0%,环比下降0.34个百分点。 产业在线数据显示,空调内销排产在10、11、12月同比分别下滑11.5%、8.4%和9.9%,反映出行业对后续增长持谨慎态度。 历史经验表明,如2012年补贴退坡后,家电社零增速曾大幅回落。 因此,短期来看,大家电更新需求虽为主流,但补贴透支效应将对四季度销售形成压力。 出口方面,尽管面临美国关税风险(特朗普宣布11月起对中国商品加征100%额外关税),但龙头企业早已加速全球产能布局。 美的泰国工厂获评世界经济论坛“灯塔工厂”,成为中国家电首个海外“灯塔工厂”,彰显了供应链韧性。 2025年1-9月,中国家电出口累计735.09亿美元,同比下降2.2%,主要受4月美国加征关税及高基数影响。 但从结构看,热泵出口成为亮点,2025年1-8月同比增长22.5%。 随着欧洲部分国家重启补贴、北半球拉尼娜现象预示冷冬临近,叠加地缘政治导致天然气供应紧张,热泵出口有望持续改善。 科技消费领域正成为行业最大看点。 小米于9月19日宣布米家空调升级为“10年免费包修”,有效对冲了其汽车业务负面舆情,零售份额保持稳定。 石头科技、科沃斯等三大扫地机龙头均进军智能割草机市场,竞争激烈但潜力巨大。 大疆则在运动相机、无人机等领域大幅降价,并推出Osmo Mobile 8手机稳定器新品,被解读为对影石切入无人机市场的强势回应。 绿联科技受益于充电宝安全事件引发的更换潮,2025年第三季度营收达25.1亿元,同比增长60.4%。 彩电行业呈现结构性升级。 Mini LED技术快速普及,2025年上半年全球出货量达640万台,同比增长141%,渗透率超越OLED。 中国市场Mini LED电视线上线下渗透率均已超30%,预计全年渗透率将达35.6%。 中国企业引领技术变革,海信率先量产RGB Mini LED电视,TCL则发布全球首款SQD Mini LED电视,推动技术向高端迈进。 在海外市场,海信与TCL合计份额已达29.2%,持续蚕食三星、LG在高端市场的份额。 清洁电器同样面临高基数挑战。 2024年9月起享受补贴后,2024年第四季度线上零售额同比增幅高达75.6%至103.3%。 2025年10月以来,尽管同比数据下滑,但较2023年同期仍大幅增长。 全球市场中,石头科技以20.7%的出货量份额位居第一,超过iRobot,科沃斯和追觅也分别占据13.9%和12.3%的份额,中国品牌出海成效显著。 投资策略上,报告指出传统家电龙头因缺乏想象空间而相对滞涨,科技消费相关公司更受青睐。 推荐标的包括:科技消费领域的石头科技、科沃斯、绿联科技;黑电龙头TCL电子H、海信视像;低估值高分红且完成数字化转型的美的集团、海尔智家;以及产业链跨界企业三花智控、盾安环境、德业股份。 总体而言,2025年下半年家电行业在国补退坡的短期压力下,正通过技术创新与全球化布局寻找新增长点。 科技属性日益凸显,从Mini LED电视到智能割草机,从AI赋能的清洁电器到AR/VR穿戴设备,家电行业的边界正在不断拓展,未来增长逻辑已从“政策驱动”转向“科技驱动”。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2025-10-26-银河证券-银河证券-家电行业月度动态跟踪:理性看国补退坡,科技消费市场精彩 发布时间:2025年 报告出品方:银河证券 文档页数:49页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

77人已阅读

3

2025年文科生AI编程研究报告

资讯

79人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

82人已阅读

5

2025年数据库行业技术趋势报告

资讯

78人已阅读

6

2025年生成式人工智能商业价值报告

资讯

75人已阅读

7

2025年体育领域政策汇编报告

资讯

75人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

97人已阅读

9

2025年电子元件供应链研究报告

资讯

93人已阅读

10

2024年Web3及金融科技研究报告

资讯

69人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1716人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1862人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1674人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21