报告派研读:2025-2026年机械行业年度策略报告

摘要: 在科技变革与产业转型交汇的2025年,机械行业展现出强劲的增长动能。银河证券发布的《2026年机械行业年度策略报告》系统梳理了当前行业的三大投资主线:AI基建、未来产业和周期复苏,为投资者描绘了一幅清晰的布局图 ...

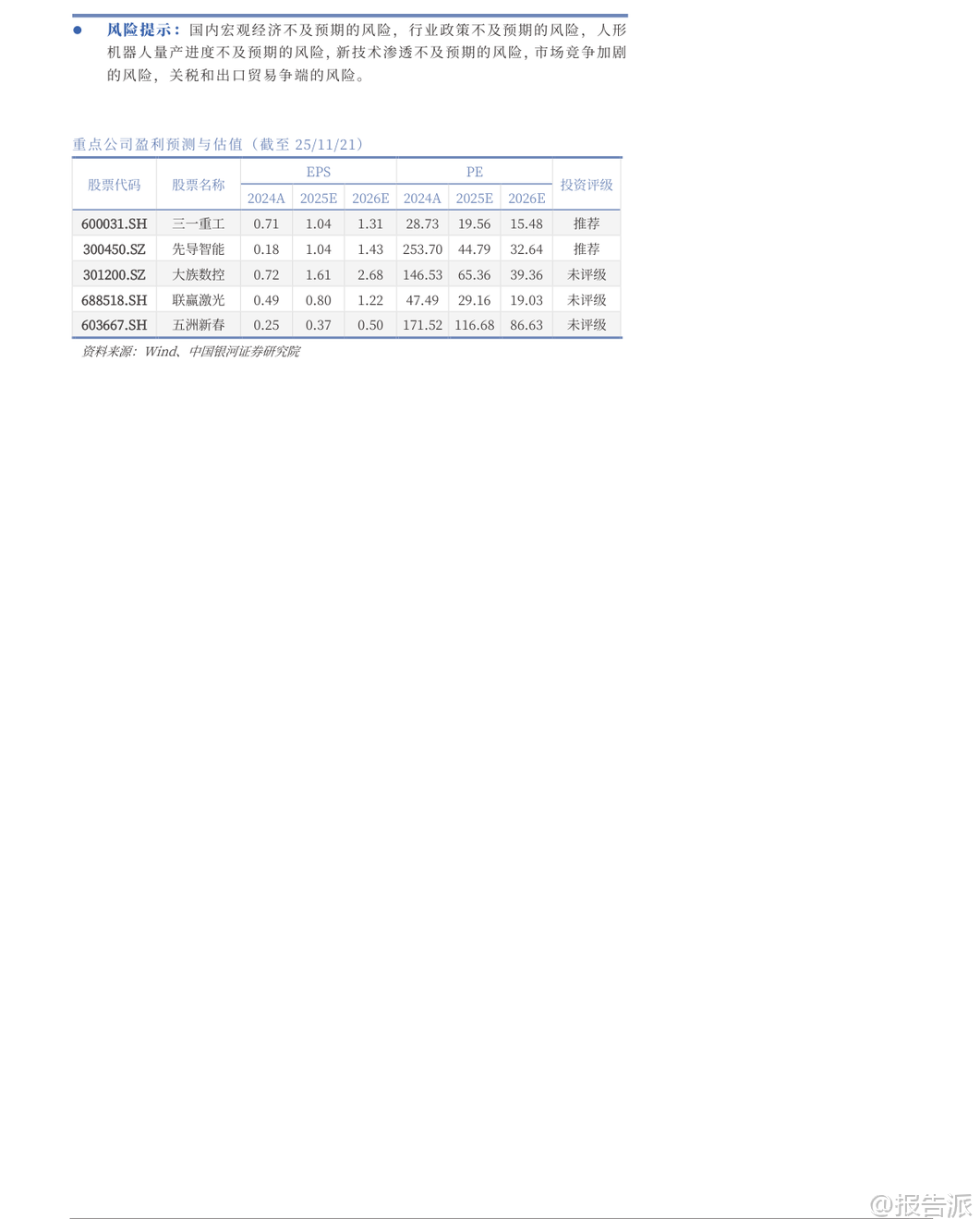

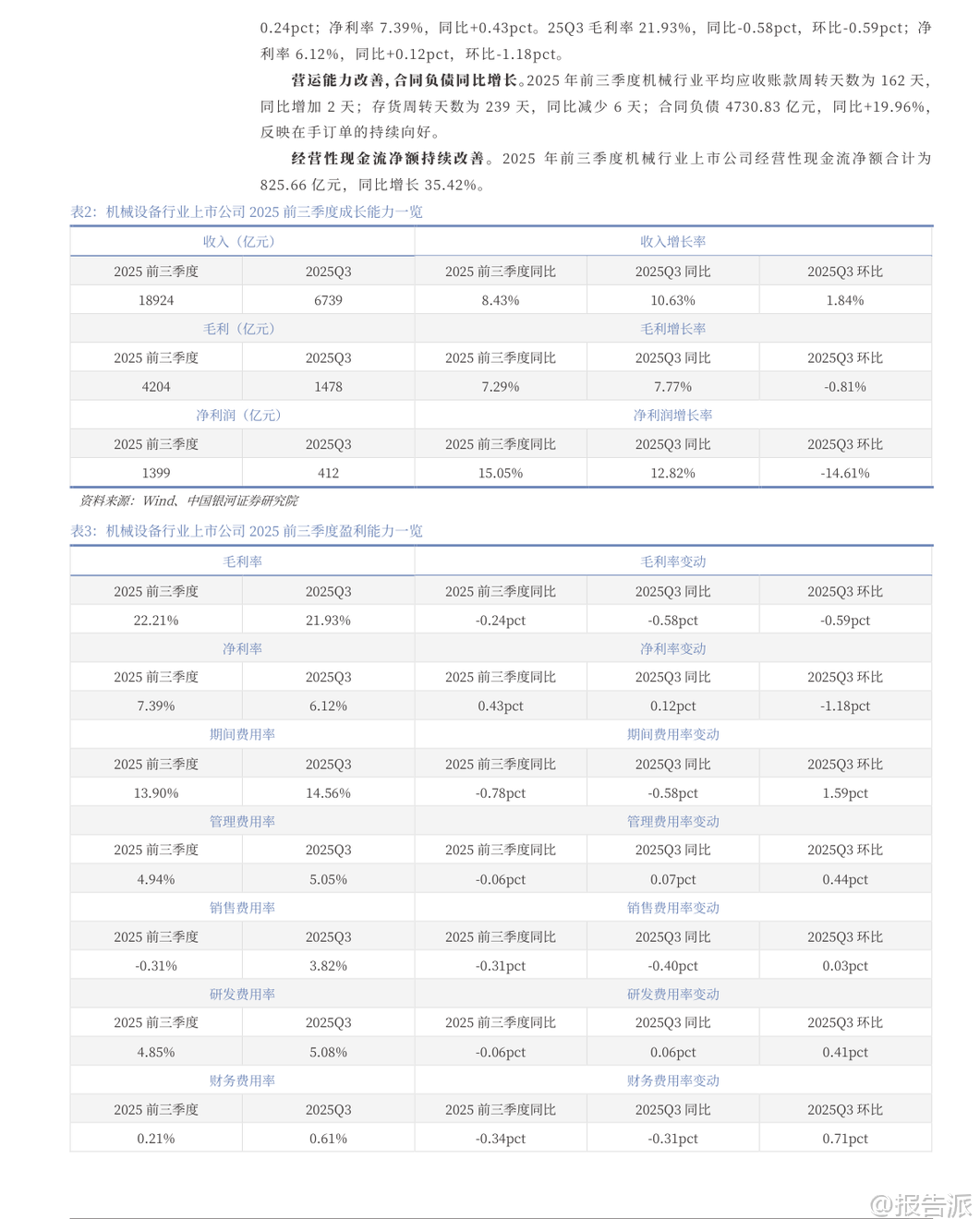

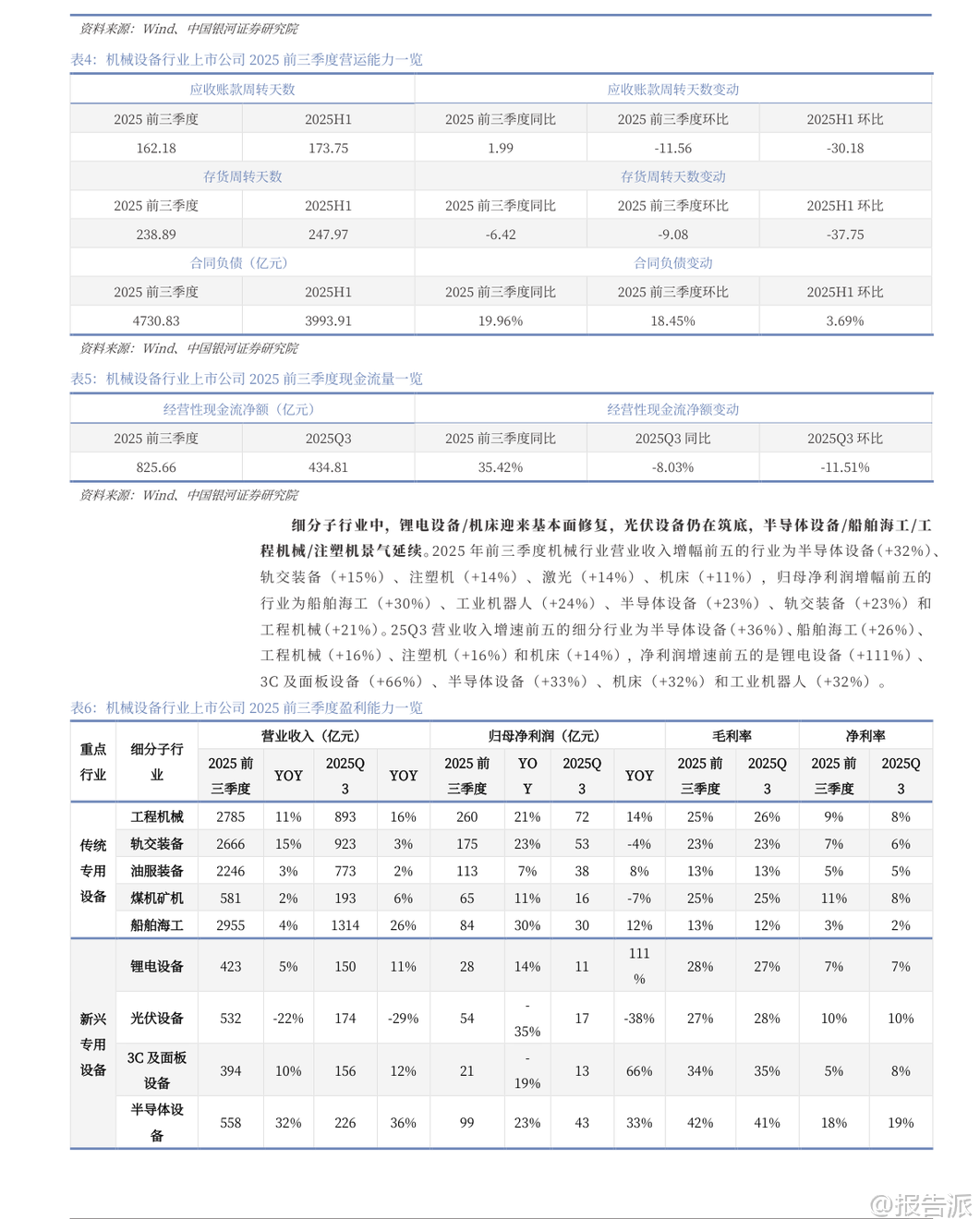

| 在科技变革与产业转型交汇的2025年,机械行业展现出强劲的增长动能。 银河证券发布的《2026年机械行业年度策略报告》系统梳理了当前行业的三大投资主线:AI基建、未来产业和周期复苏,为投资者描绘了一幅清晰的布局图景。 回顾2025年,机械设备指数大幅跑赢大盘,核心驱动力来自以人形机器人、AI PCB设备和固态电池设备为代表的科技成长板块。 这些领域的爆发式增长,不仅反映了市场对新技术的高度认可,也预示着新一轮产业革命的开启。 从基本面来看,锂电设备和机床等行业迎来修复,整体行业营收与净利润保持稳健增长,合同负债同比增长近20%,经营性现金流改善显著,显示出行业内在需求的持续向好。 展望2026年,报告提出三大关键词——“AI基建、未来产业、周期复苏”,成为贯穿全年投资逻辑的核心框架。 首先是AI基建先行。 算力需求的爆发式增长正推动数据中心建设进入新阶段,进而带动相关设备需求激增。 在这一领域,AI PCB设备是关键一环。 AI服务器对PCB层数、材料和工艺要求极高,单机价值量显著提升,为国内设备厂商带来巨大机遇。 燃气轮机则因兼具主用和备用功能,在AIDC(人工智能数据中心)电源体系中占据重要地位,东方电气、应流股份等企业已实现商业化应用。 而液冷技术作为高功率密度下的主流散热方案,市场空间广阔。 随着英伟达GB300等全液冷架构的推出,液冷解决方案的价值量有望倍增,英维克、申菱环境等具备全链条能力的企业将充分受益。 其次是未来产业的星辰大海。 国家“十五五”规划明确支持人形机器人、可控核聚变、低空经济、深海科技和商业航天等新兴产业,政策红利将持续释放。 人形机器人方面,特斯拉Gen3量产进程备受关注,国产本体厂商如宇树、智元等订单井喷,产业链热度不断提升。 灵巧手作为量产关键卡点,技术迭代加速,高自由度、多感知融合成为发展方向。 可控核聚变进入关键建设期,合肥BEST等项目招标启动,产业链涉及超导材料、第一壁材料、偏滤器等高壁垒环节,西部超导、国光电气等企业有望深度参与。 低空经济迈入商业化临界点,eVTOL适航认证取得突破,空域管理成为核心,轨交控制系统企业凭借技术迁移优势切入低空空管领域。 深海科技首次写入政府工作报告,深海勘探、矿产开发、深远海风电等场景加速落地,中国船舶、振华重工等装备企业将率先受益。 商业航天连续两年被写入政府工作报告,产业链涵盖研发制造、发射运营和应用服务,卫星互联网、太空旅游等新场景潜力巨大。 第三是周期性行业的β向上。 工程机械内需触底回升,小挖占比提升至77%,电动化与数字化驱动设备更新,叠加雅下水电、川藏铁路等重大项目推进,需求稳健。 出口方面,国产品牌市占率仍有较大提升空间,矿山机械需求强劲,海外市场拓展前景广阔。 风电设备同样迎来高景气周期,国内陆风与海风装机加速,海外出口提速,远景等头部企业已斩获大规模国际订单。 锂电设备在经历产能出清后,随着新能源车渗透率突破46%、储能需求高增,头部电池厂资本开支回升,新一轮扩产周期开启。 固态电池产业化提速,硫化物路线成主流,其带来的干法电极、等静压等新工艺将重构设备体系,单GWh投资额预计为传统液态电池的4-5倍,先导智能、赢合科技等设备商已在多个环节完成布局。 综合来看,2026年机械行业投资机会丰富,既有AI驱动的科技成长主线,也有政策加持的未来产业,更有基本面修复的周期板块。 报告最终推荐三一重工、先导智能、大族数控、联赢激光、五洲新春等标的,兼顾业绩增长与估值合理性。 尽管面临宏观经济、政策、技术渗透及贸易争端等风险,但科技引领与周期共振的大趋势已明确,机械行业正站在新一轮高质量发展的起点上。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2025-11-24-银河证券-银河证券-2026年机械行业年度策略报告:科技擎旗,周期共振 发布时间:2025年 报告出品方:银河证券 文档页数:54页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

88人已阅读

3

2025年文科生AI编程研究报告

资讯

93人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

92人已阅读

5

2025年数据库行业技术趋势报告

资讯

88人已阅读

6

2025年生成式人工智能商业价值报告

资讯

88人已阅读

7

2025年体育领域政策汇编报告

资讯

83人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

111人已阅读

9

2025年电子元件供应链研究报告

资讯

107人已阅读

10

2024年Web3及金融科技研究报告

资讯

79人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1719人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1952人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1868人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1936人已阅读

6

光伏银浆产业链相对简单

技术工艺

1830人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1815人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1938人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1679人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1947人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21