报告派研读:2025年通信设备行业深度报告

摘要: 全球AI算力需求持续爆发,成为推动通信设备行业高速发展的核心引擎。根据长江证券发布的《通信设备行业海外算力财报综述:算力动能迸发,光织纵横通达》报告,2025年第三季度,以谷歌、亚马逊、微软、Meta为代表的云 ...

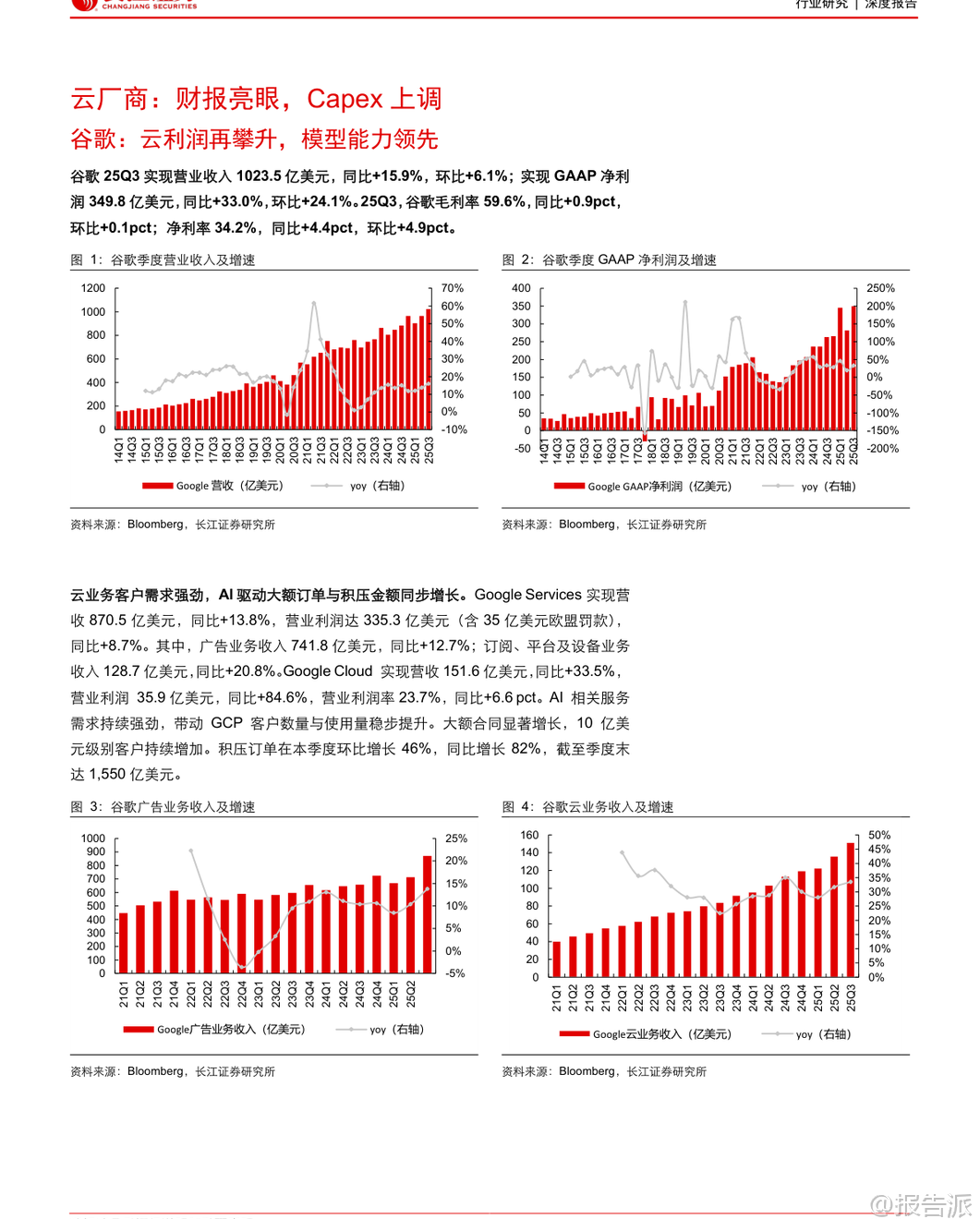

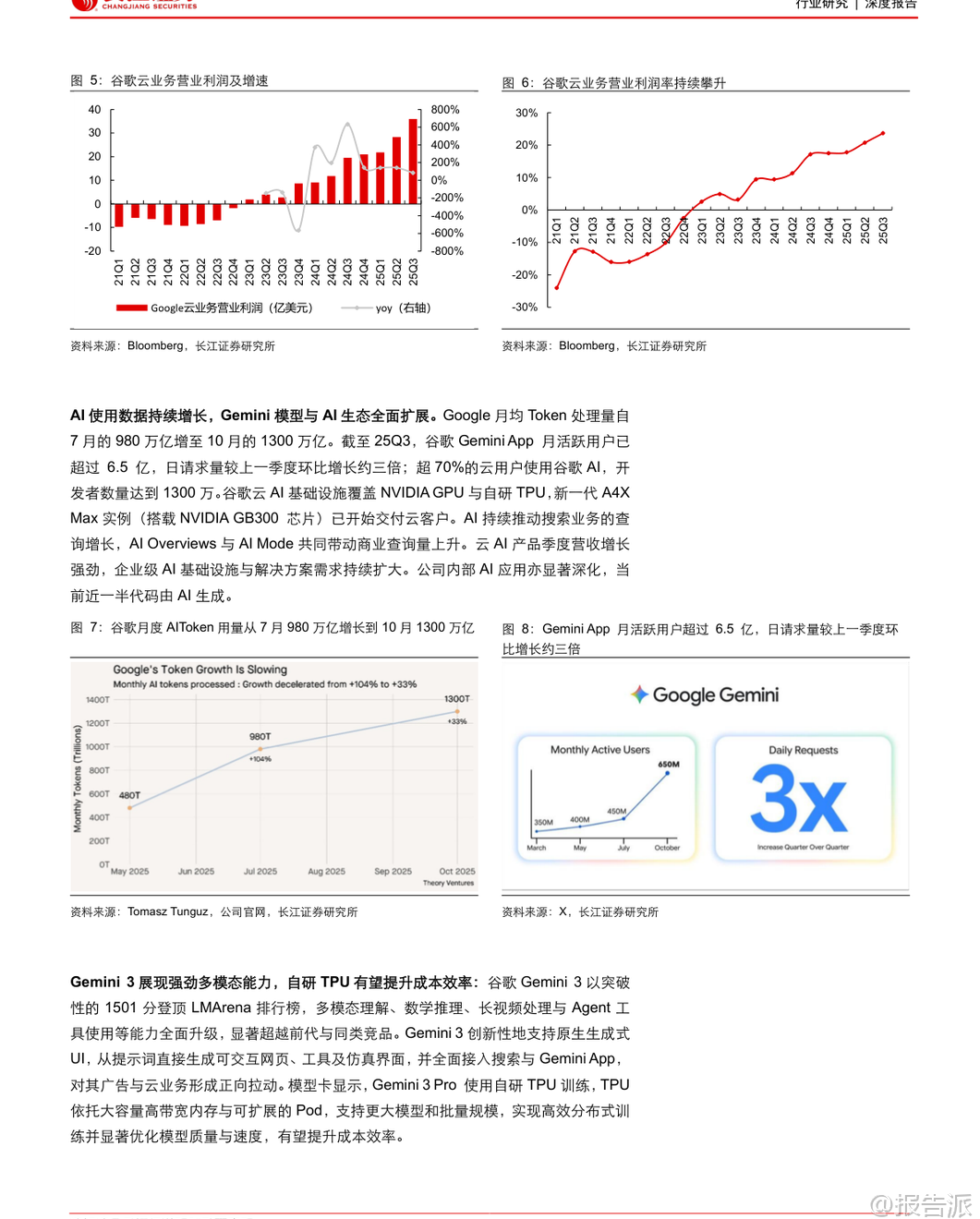

| 全球AI算力需求持续爆发,成为推动通信设备行业高速发展的核心引擎。 根据长江证券发布的《通信设备行业海外算力财报综述:算力动能迸发,光织纵横通达》报告,2025年第三季度,以谷歌、亚马逊、微软、Meta为代表的云服务厂商(云商)业绩全面超预期,资本开支大幅上调,AI基础设施投入力度显著增强,带动整个算力产业链进入高景气周期。 在云商层面,财报表现亮眼,增长动能强劲。 谷歌2025年Q3营收达1023.5亿美元,同比增长15.9%,净利润同比大增33%。 其云业务(GCP)收入同比增长33.5%,营业利润同比飙升84.6%,利润率提升至23.7%,创下新高。 积压订单环比增长46%,达到1550亿美元,显示出强劲的客户需求。 谷歌Gemini 3模型在多模态理解、数学推理和代理能力上全面领先,月活用户超6.5亿,日请求量环比增长三倍,AI生态加速扩展。 为支撑AI发展,谷歌将2025年全年资本开支指引从850亿美元大幅上调至910-930亿美元,主要用于服务器(含AI算力)和数据中心建设。 亚马逊同样表现抢眼,AWS云服务收入同比增长20.2%,创近11个季度以来最高增速,积压订单高达2000亿美元。 其自研的Trainium 2 AI芯片性价比高出市场30%-40%,已被客户全部预订,本季度收入环比增长150%。 亚马逊2025年Q3资本开支达351亿美元,全年预计约1250亿美元,持续加码AI与基础设施“双线”投入。 微软智能云在Azure AI的拉动下实现加速增长,FY26Q1智能云收入同比增长28%。 生成式AI已深度融入Microsoft 365 Copilot等核心产品,用户粘性显著提升。 其资本支出(含融资租赁)达349亿美元,环比翻倍增长,创下历史新高,凸显其对AI基础设施的迫切需求。 Meta则通过AI全面赋能广告系统,优化推荐算法,使广告展示量和平均单价双双提升,推动广告收入同比增长26%。 公司预计2025年全年资本开支将达到700-720亿美元,高于此前指引,持续强化AI训练与推理能力。 在GPU层面,算力需求旺盛,出货持续加速。 英伟达FY26Q3营收达570.1亿美元,同比增长62.5%,数据中心业务贡献了512亿美元,其中GB300大规模出货,Blackwell架构需求强劲。 公司与OpenAI、Anthropic等AI领军者建立战略合作,未来数个季度交付量有望持续攀升。 AMD方面,MI350系列GPU强劲出货,数据中心业务高增,同时与OpenAI达成数GW级合作,MI450/MI400产品路线图清晰,竞争力不断增强。 在高速互联领域,光通信芯片供不应求,产业积极扩产。 Lumentum的光芯片产能满载,未来六个季度产能已全部售罄,供需缺口扩大,并计划启动战略涨价。 Coherent的800G/1.6T光模块持续放量,正在推进6英寸InP晶圆扩产,目标一年内产能翻倍。 AXT的磷化铟衬底收入创近年新高,积压订单明显上行。 Tower硅光业务收入同比大增,未来产能规划提升三倍以上。 光纤光缆方面,康宁光通信业务大幅增长,DCI(数据中心互联)光纤需求提升,新一代高密度光纤持续放量,并与微软合作推进空芯光纤研发。 安费诺的高速线缆与连接器全面放量,IT数据通信业务收入同比翻倍。 在AIDC(AI数据中心)配套方面,网络架构和散热需求同步升级。 交换机厂商Arista在AI网络战略推动下持续高增,采购承诺与库存大幅提升。 Celestica的CCS业务(含交换机)收入与利润齐增,HPS(高性能系统)为主增长曲线。 散热领域,Vertiv订单与收入高增,液冷与高功率配电需求持续强化,伴随AIDC向更高功耗演进,液冷已成为确定性趋势。 综合来看,全球AI算力主线强劲上行,从上游云商资本开支扩张,到中游GPU算力卡交付提速,再到下游光模块、光纤光缆、高速线缆、液冷、交换机等配套设备全面扩容,整个产业链呈现出供需两旺的繁荣景象。 长江证券建议重点关注光模块、液冷、光纤光缆、国产算力及AI应用等方向的投资机会。 然而,报告也提示需关注国际环境变化、AI商业化不及预期、供应链紧缺及技术迭代等风险。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:长江证券-通信设备行业海外算力财报综述:算力动能迸发,光织纵横通达 发布时间:2025年 报告出品方:长江证券 文档页数:98页

精品报告来源:报告派 |

推荐文章

2

2025年家居行业新品发布会方案

资讯

11人已阅读

3

2024年万家乐热水器品牌升级策略案

资讯

18人已阅读

4

2024年全国海水利用报告

资讯

18人已阅读

5

2025年3D打印行业发展现状与市场空间分析报

资讯

16人已阅读

6

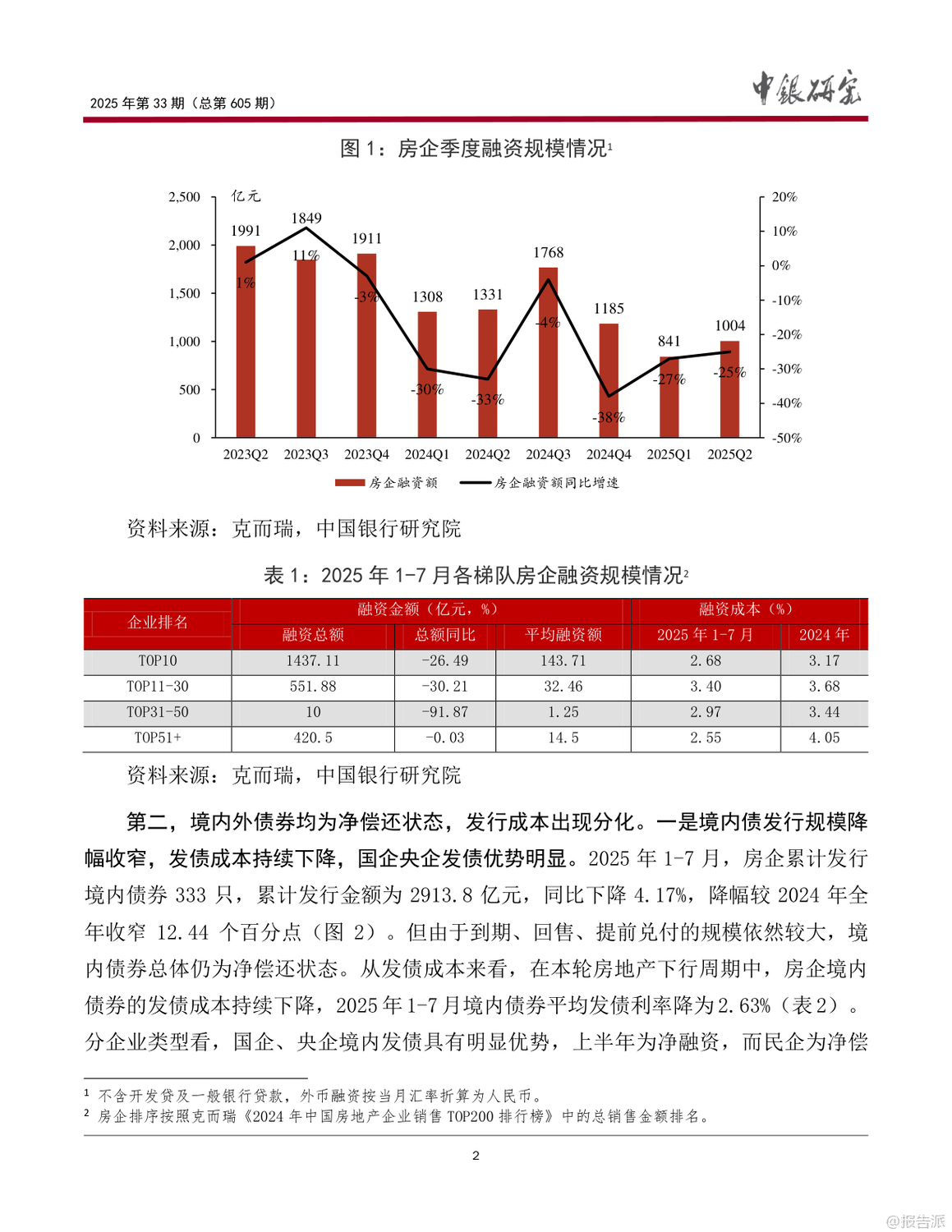

2025年房企信用风险与债务重组报告

资讯

39人已阅读

7

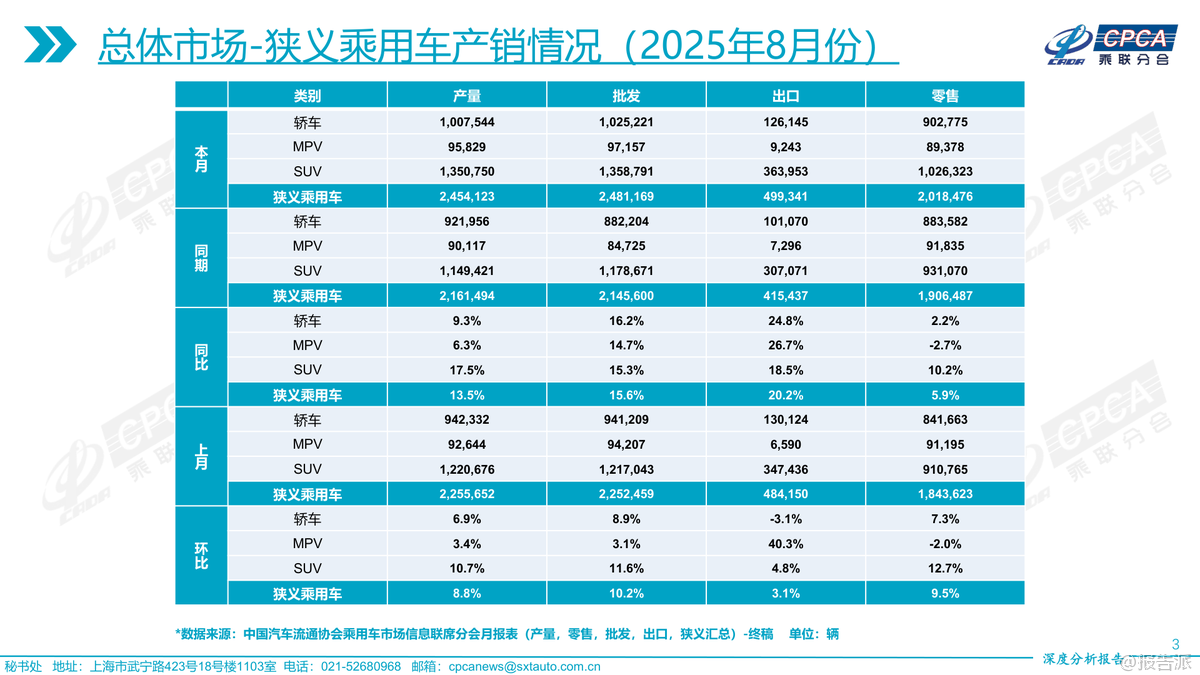

2025年8月全国乘用车市场分析报告

资讯

30人已阅读

8

2025年污水处理项目争议解决案例报告

资讯

28人已阅读

9

2025年中国文化遗产保护实践报告

资讯

30人已阅读

10

2025年西贝预制菜事件分析报告

资讯

42人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1598人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1792人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1715人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1781人已阅读

6

光伏银浆产业链相对简单

技术工艺

1663人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1656人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1788人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1546人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1799人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21