报告派研读:2025-2026年农业年度策略深度报告

摘要: 2026年,农业板块迎来关键拐点——从“筑底”迈向“向上”。根据东方证券发布的《2026年农业年度策略:筑底、向上》报告,养殖与种植两大链条将依次发力,驱动整个农业板块进入趋势性上行周期。这一判断基于对生猪、 ...

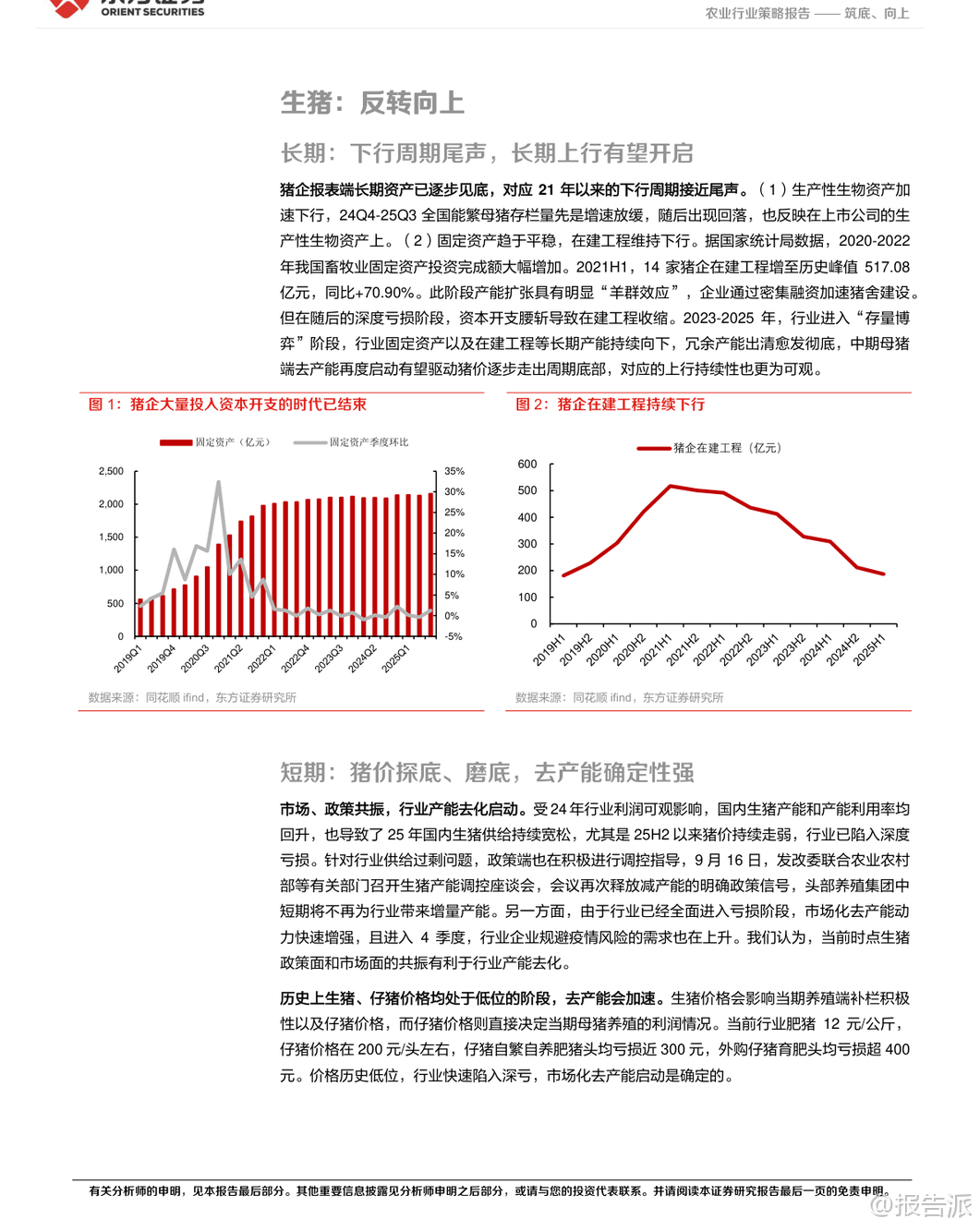

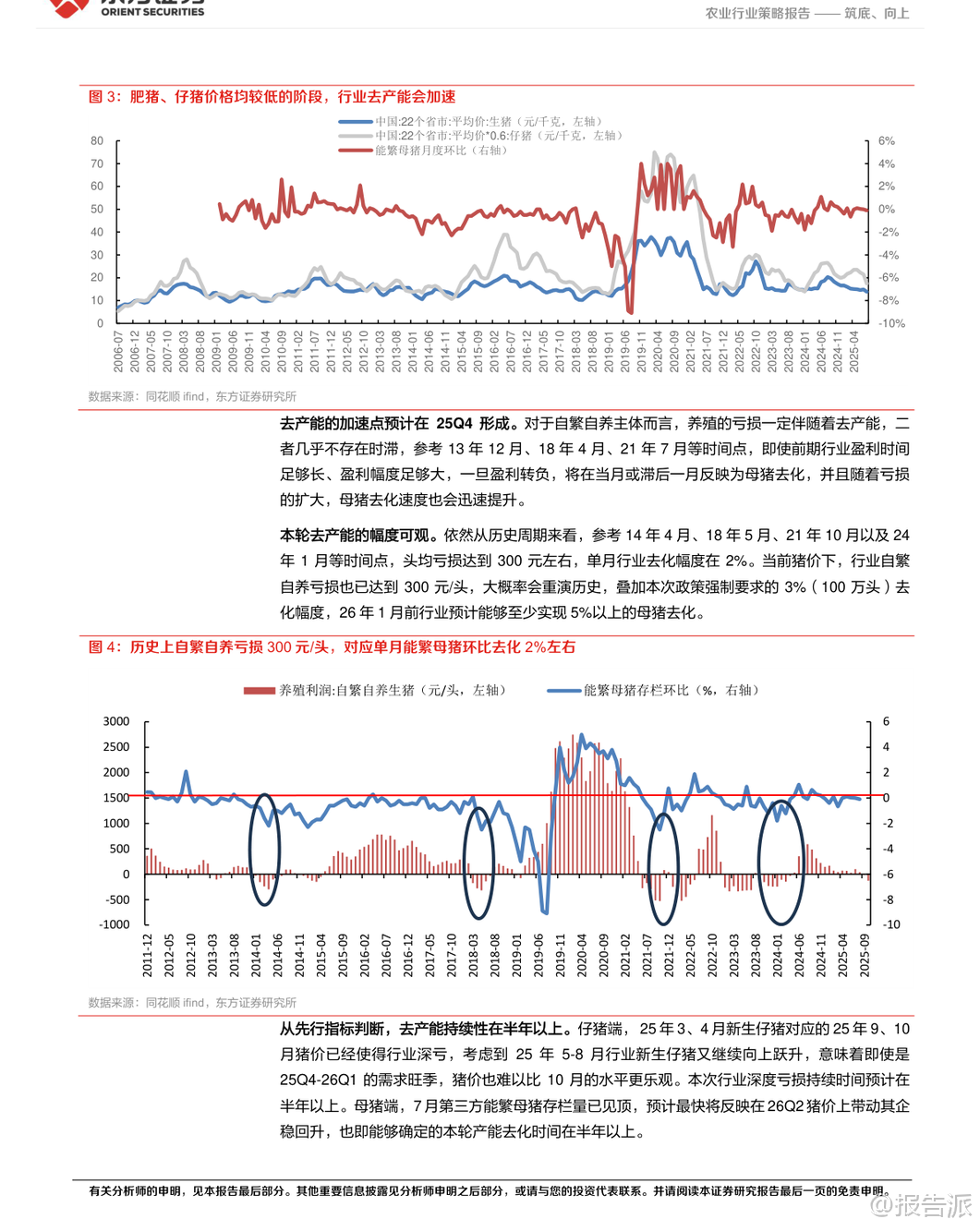

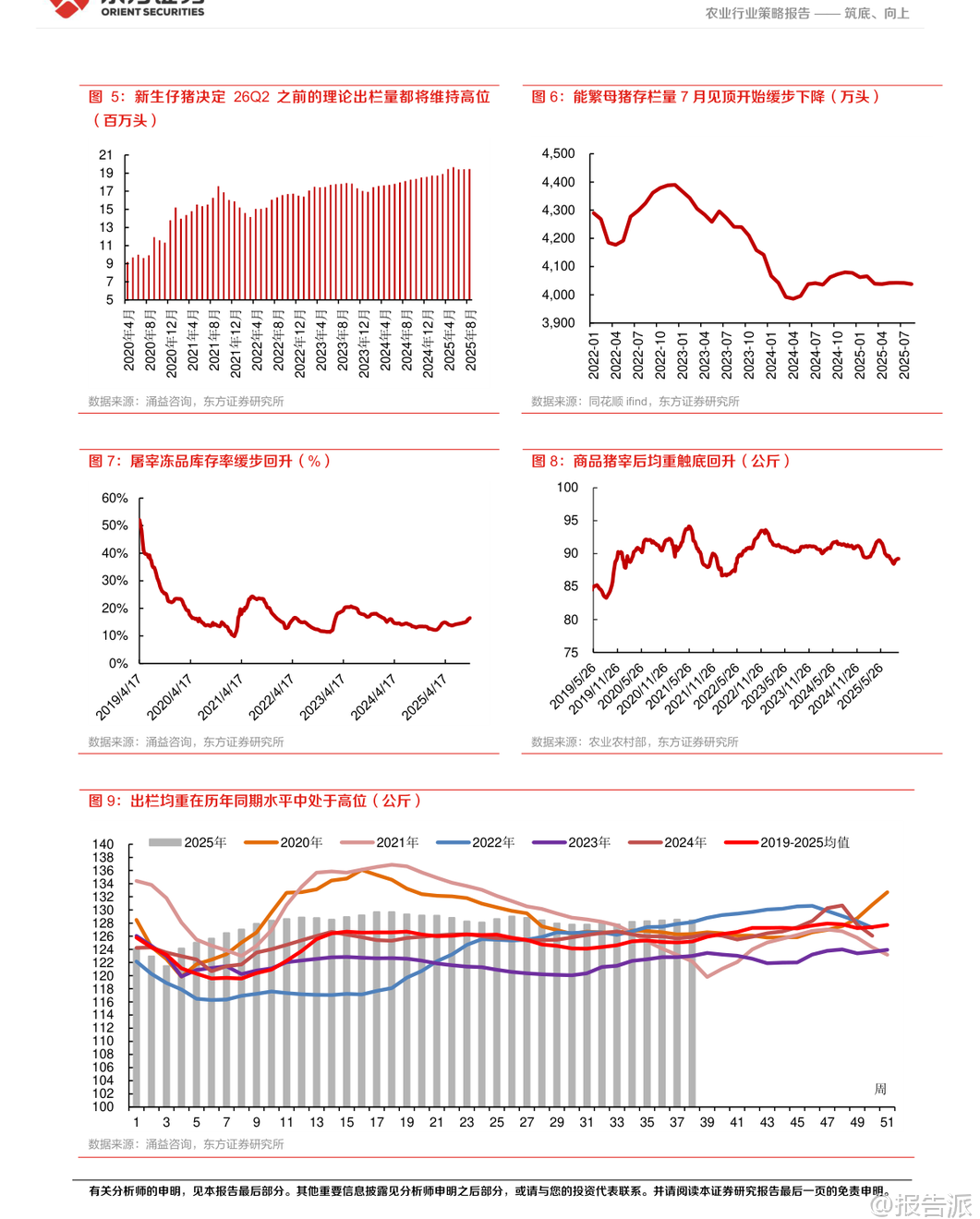

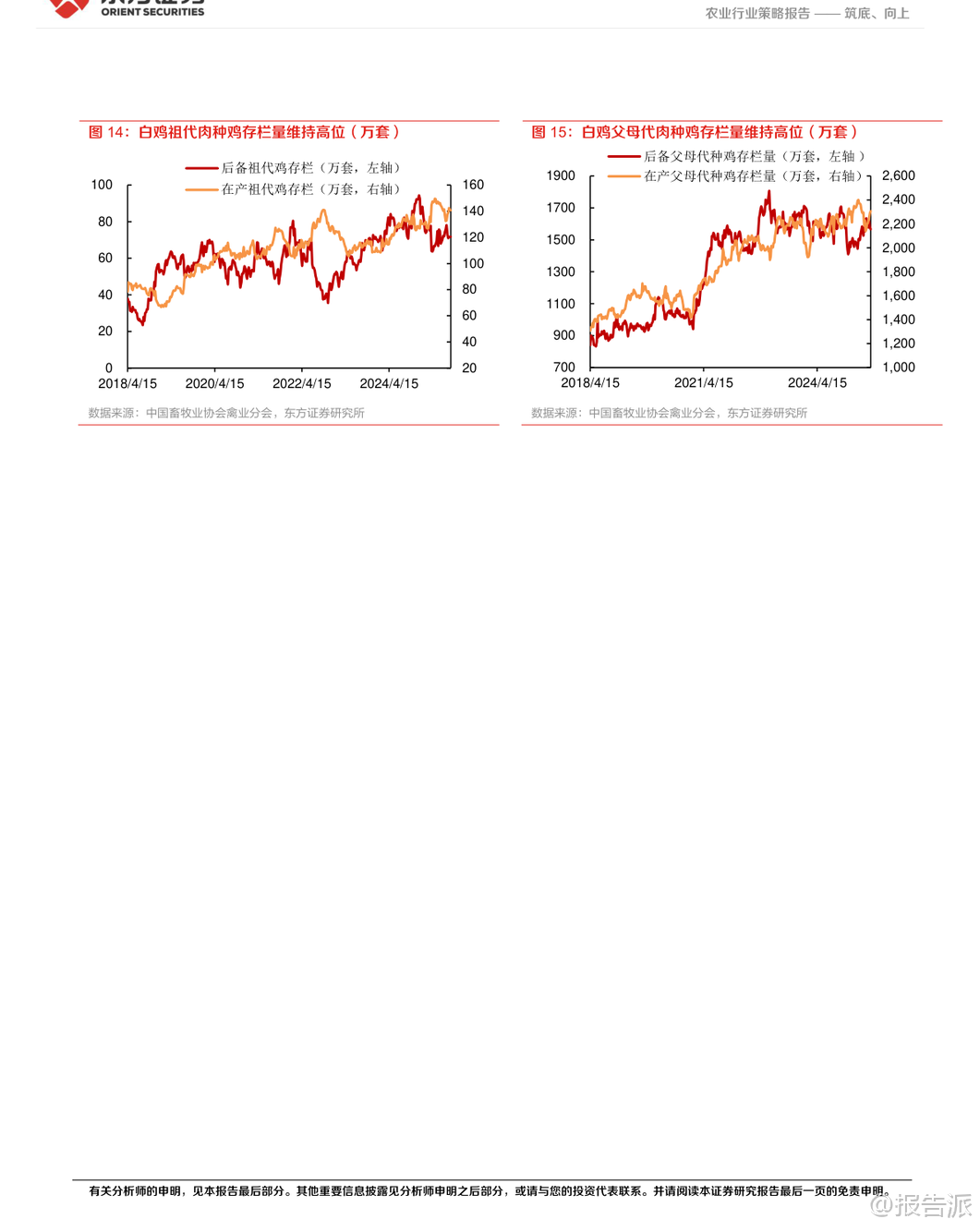

| 2026年,农业板块迎来关键拐点——从“筑底”迈向“向上”。 根据东方证券发布的《2026年农业年度策略:筑底、向上》报告,养殖与种植两大链条将依次发力,驱动整个农业板块进入趋势性上行周期。 这一判断基于对生猪、禽类、饲料动保、种植及宠物食品等细分领域的深入分析,为投资者提供了清晰的布局方向。 在养殖链中,生猪养殖是核心看点。 报告明确指出,当前生猪行业已进入“反转向上”的阶段。 一方面,政策与市场形成合力,推动产能加速去化。 发改委等部门已释放明确调控信号,限制头部企业新增产能;另一方面,市场端深陷亏损,肥猪和仔猪价格均处于低位,自繁自养头均亏损近300元,市场化去产能动力强劲。 更长远来看,自2021年以来,行业长期资产(如固定资产、在建工程)持续出清,产能利用率已达高位,周期底部逐步夯实。 随着能繁母猪存栏量见顶回落,预计2026年猪价将迎来显著攀升。 投资上,建议关注具备成本优势和分红能力的优质企业,如牧原股份、温氏股份、新希望等。 禽板块则处于“底部徘徊”状态。 白羽鸡和黄羽鸡的父母代产能维持高位,意味着2026年整体景气度仍将承压。 然而,一个积极信号已经显现:最上游的祖代鸡引种量出现下滑。 2025年前9个月,白羽鸡祖代更新量同比大幅下降近22%,这预示着远期供给收缩的趋势正在形成,禽链的景气度回升已渐行渐近。 短期内,黄鸡价格因消费旺季有望偏强运行,而白鸡价格则维持低波动稳定。 标的方面,可关注圣农发展、益生股份、立华股份等龙头企业。 后周期板块——饲料与动保,其投资机会与养殖链利润紧密相关。 随着生猪存栏量触底回升,下游需求回暖,饲料与动保行业的盈利修复预期强化。 饲料行业集中度持续提升,头部企业凭借规模、成本和服务优势,在存量竞争中凸显价值。 同时,海外市场成为新的增长极,东南亚、非洲等地饲料渗透率低,增长潜力巨大。 动保板块则具备更强的“后周期”弹性。 随着养殖规模化提升,高端疫苗(如非瘟疫苗、宠物疫苗)研发取得突破,行业正向高端化转型,龙头企业的技术壁垒和盈利能力有望进一步增强。 海大集团、瑞普生物等是值得关注的标的。 种植链方面,底部已确认,蓄力上行态势明显。 天然橡胶迎来长、短周期共振上行。 长期看,主产国树龄老化导致产能下行,边际成本抬升支撑胶价;短期看,2025年全年去库存为2026年的价格上涨奠定了坚实基础。 玉米价格同样触底,尽管2025/26年度全球增产压制价格,但在国家粮食安全战略下,价格“有底”。 国内收储力度加大、进口量大幅减少(2025年前9月同比降93%),有效缓解了库存压力,预计2026年新季播种面积将下降,从而驱动粮价稳步上行。 种业板块的核心主线是“品种换代”,耐密、高产、高抗的玉米新品种成为主流,先发优势显著。 苏垦农发、北大荒、海南橡胶、隆平高科、荃银高科等公司受益于行业基本面好转。 最后,宠物食品赛道展现出全新的增长逻辑。 行业驱动力已从过去的“宠物数量增长”转向“宠均消费提升”,即单只宠物的消费金额在不断提高。 消费者更加关注产品品质,偏好鲜肉、高蛋白配方,主粮升级和零食多元化趋势明显。 国产品牌凭借性价比和渠道创新,市场份额持续提升,出口表现亮眼,话语权不断增强。 乖宝宠物、中宠股份、佩蒂股份等龙头企业正通过产品创新和品牌建设,持续兑现成长性。 综上所述,2026年农业各细分领域机遇并存。 生猪养殖的周期反转是最大亮点,种植链的底部确立提供稳健支撑,后周期板块的修复与宠物食品的成长性则构成重要补充。 投资者应把握“筑底、向上”的核心逻辑,精选具备竞争优势的龙头企业进行布局。 当然,报告也提示了风险,包括畜禽价格不及预期、大规模疫病爆发以及原材料价格大幅波动等,需保持警惕。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2025-12-09-东方证券-东方证券-2026年农业年度策略:筑底、向上 发布时间:2025年 报告出品方:东方证券 文档页数:32页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

77人已阅读

3

2025年文科生AI编程研究报告

资讯

79人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

82人已阅读

5

2025年数据库行业技术趋势报告

资讯

78人已阅读

6

2025年生成式人工智能商业价值报告

资讯

75人已阅读

7

2025年体育领域政策汇编报告

资讯

75人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

97人已阅读

9

2025年电子元件供应链研究报告

资讯

93人已阅读

10

2024年Web3及金融科技研究报告

资讯

69人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1716人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1862人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1674人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21