报告派研读:2025-2026年传统能源行业年度策略报告

摘要: 平安证券发布《传统能源行业2026年年度策略报告》,提出在当前全球能源格局深度调整的背景下,传统能源行业正迎来“周期新启,攻守兼备”的关键阶段。报告从原油、天然气、煤炭三大核心领域出发,系统分析了2025年的 ...

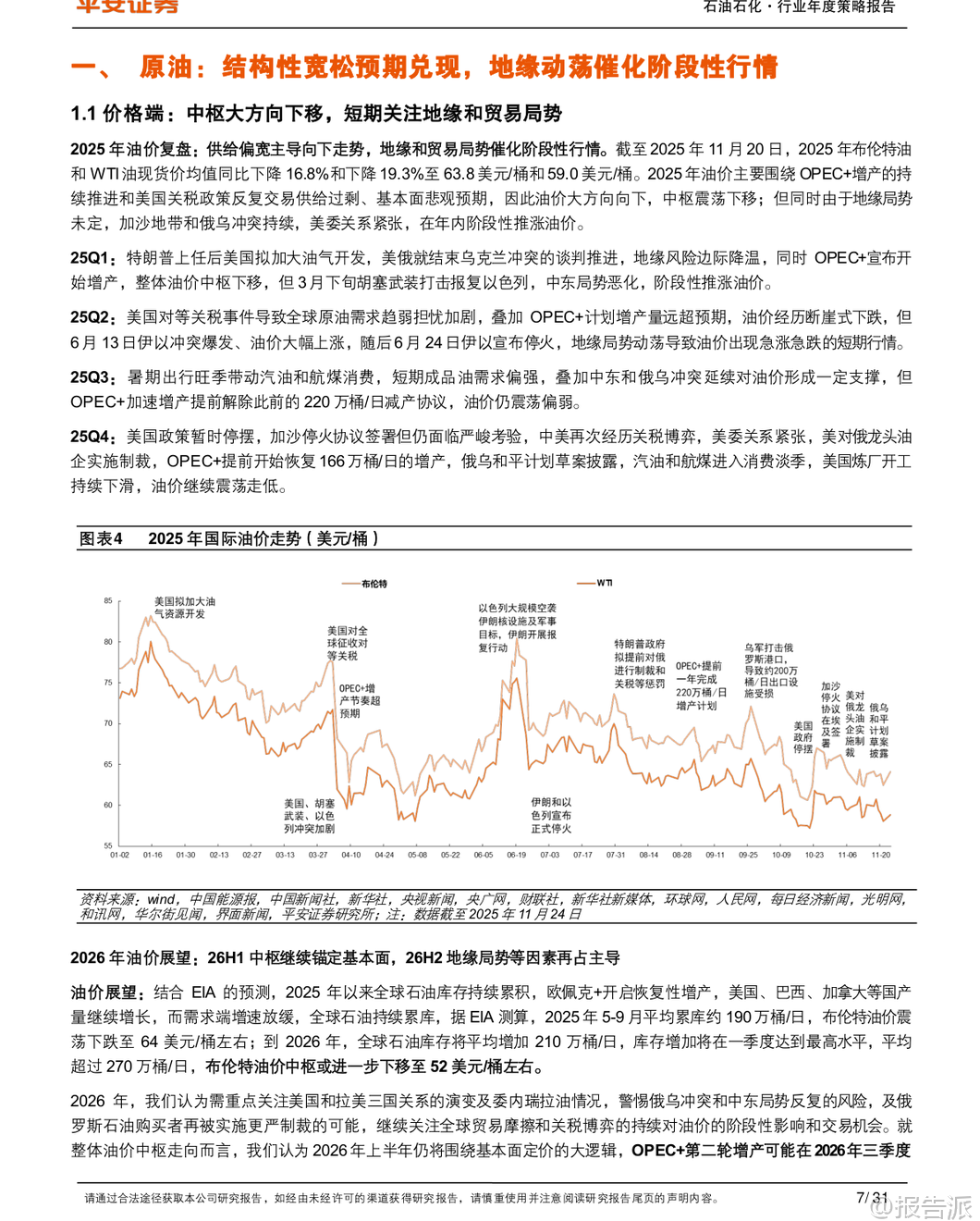

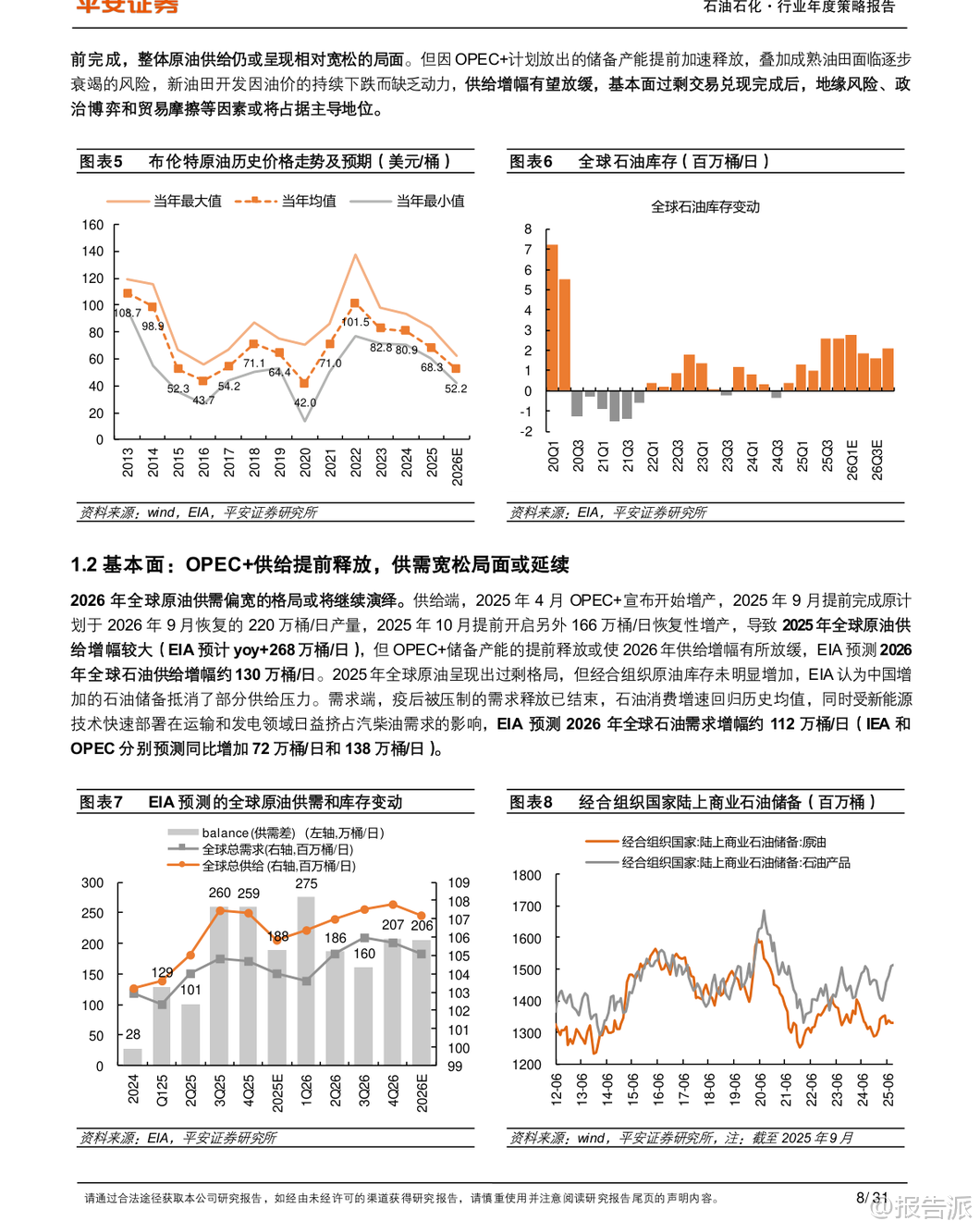

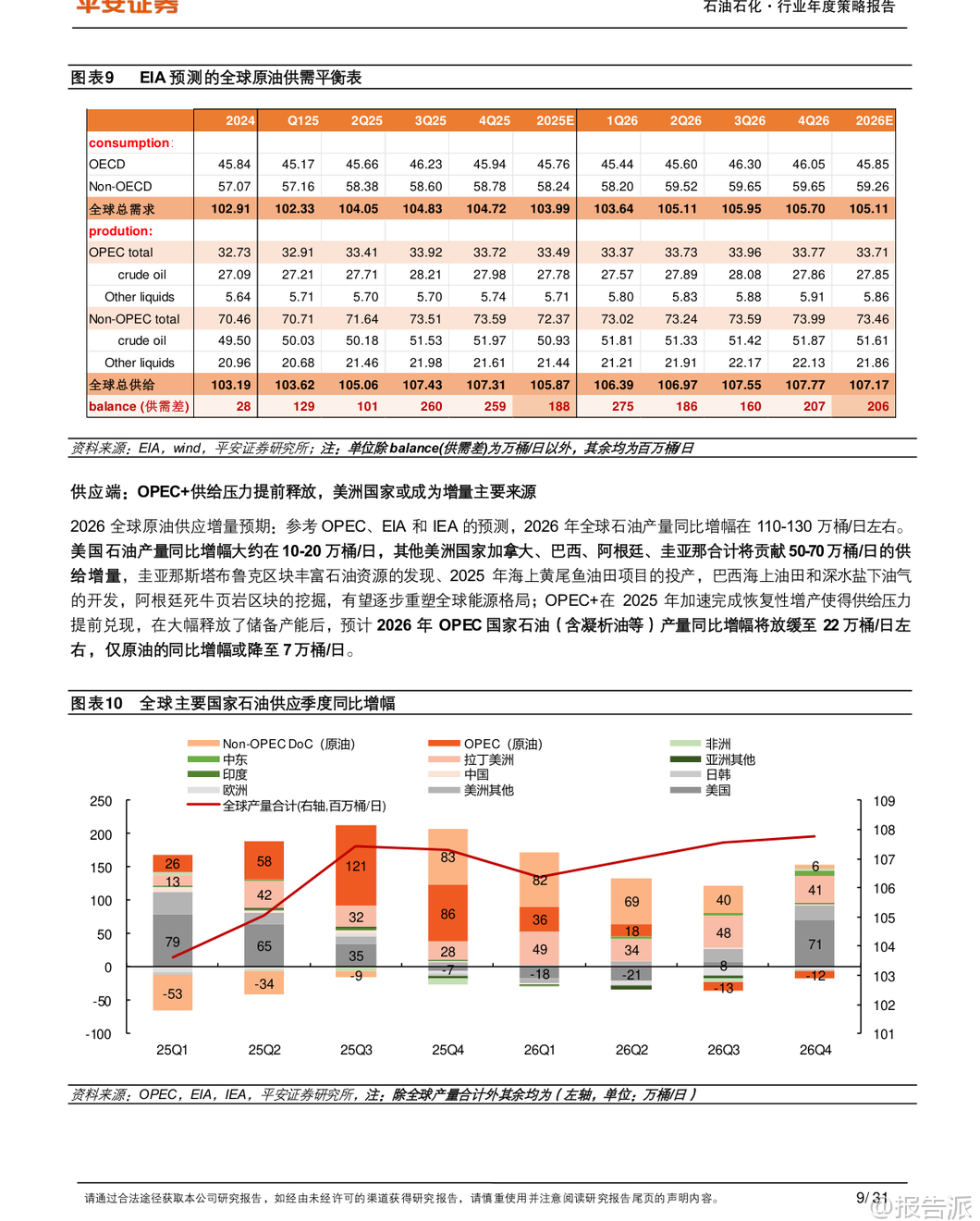

| 平安证券发布《传统能源行业2026年年度策略报告》,提出在当前全球能源格局深度调整的背景下,传统能源行业正迎来“周期新启,攻守兼备”的关键阶段。 报告从原油、天然气、煤炭三大核心领域出发,系统分析了2025年的市场运行特征,并对2026年的价格走势、供需格局及投资机会进行了前瞻性预判。 在原油方面,2025年国际油价整体呈现下行趋势,布伦特原油均价同比下降16.8%至63.8美元/桶,WTI原油下降19.3%至59.0美元/桶。 这一走势主要受OPEC+加速增产、美国拟加大油气开发以及全球贸易摩擦加剧等因素影响,供给宽松预期主导市场。 尽管地缘冲突(如中东局势紧张、俄乌冲突延续)阶段性推高油价,但未能扭转基本面偏弱的大方向。 展望2026年,报告认为上半年油价仍将围绕基本面定价,布伦特中枢或进一步下移至52美元/桶左右。 然而,随着OPEC+产能释放接近尾声,新油田开发因低油价缺乏动力,供给增速有望放缓。 届时,地缘政治风险、大国博弈和贸易摩擦等因素或将重新成为主导油价的核心变量,市场波动性可能加剧。 天然气市场在2025年呈现出显著分化。 受冬季寒潮、欧洲能源结构转型以及拉尼娜气候现象影响,全球气价中枢上移。 美国HH管道气现货价同比上涨56%,中国LNG到岸价和荷兰TTF现货价分别上涨4%和12%。 欧洲为摆脱对俄管道气依赖,大幅增加美LNG进口,推动全球贸易结构调整并抬高整体用气成本。 进入2026年,随着美国、卡塔尔、加拿大等国大规模LNG出口项目集中投产,全球LNG供给将趋于宽松,亚欧进口LNG价格中枢预计下移。 但与此同时,美国本土管道气(HH)价格或因液化设备投产带来原料气需求增加、供给增速相对有限而开启上行通道。 值得注意的是,欧洲当前储气库负荷率处于历史同期低位,若遭遇极寒天气,库存消耗速度可能急剧加快,从而引发气价阶段性暴涨,需高度警惕季节性风险。 煤炭市场在2025年走出“先抑后扬”行情。 上半年受山西煤矿复产、火电需求偏弱、地产用钢承压等因素影响,煤价超预期下跌;但从6月起,随着“安全生产月”启动、“反内卷”政策推进以及安监趋严导致国产煤供应收紧,库存持续去化,煤价触底反弹。 截至11月20日,秦皇岛港动力煤价格较年初上涨8.7%,柳林低硫主焦煤上涨18.8%。 展望2026年,动力煤需求趋于稳定,电煤消费随火电达峰而增长放缓,边际弹性更多来自天气和煤化工产业;焦煤方面,建筑钢材需求压制减弱,制造业与出口用钢支撑消费稳中有增。 供给端受安全监管和保供政策制约,增量有限,进口煤虽有回升但幅度受限。 因此,报告预计2026年秦皇岛港动力煤价格中枢在750元/吨左右,柳林低硫主焦煤合理区间为1600-1800元/吨。 基于上述判断,报告提出明确的投资建议。 油气领域推荐关注高股息、低成本、产能稳步扩张的龙头企业,如中国石油、中国石化、中国海油,以及海外项目进展顺利的成长型公司中曼石油;城燃企业则看好业务多元、分红稳定的中国燃气、昆仑能源、新奥股份。 煤炭板块建议布局产业链一体化、业绩韧性突出的企业,如中煤能源、中国神华、电投能源,同时关注焦煤价格反弹带来的业绩弹性标的潞安环能、山西焦煤。 最后,报告提示四大主要风险:一是宏观经济走弱导致能源需求不振;二是OPEC+增产、北美油气开发及LNG项目投产带来的供应过剩压力;三是地缘政治动荡引发的价格剧烈波动;四是新能源加速替代对传统能源长期需求的冲击。 总体来看,2026年传统能源行业将在结构性变化中寻求平衡,具备成本优势和稳定现金流的企业将更具抗风险能力和投资价值。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2025-12-10-平安证券-平安证券-传统能源行业2026年年度策略报告:周期新启,攻守兼备 发布时间:2025年 出品方:平安证券 文档页数:49页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

77人已阅读

3

2025年文科生AI编程研究报告

资讯

79人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

82人已阅读

5

2025年数据库行业技术趋势报告

资讯

78人已阅读

6

2025年生成式人工智能商业价值报告

资讯

75人已阅读

7

2025年体育领域政策汇编报告

资讯

75人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

97人已阅读

9

2025年电子元件供应链研究报告

资讯

93人已阅读

10

2024年Web3及金融科技研究报告

资讯

69人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1716人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1862人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1674人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21