2025年二季度企业SaaS并购回顾

摘要: 2025年第二季度,全球企业SaaS并购市场迎来强劲反弹,总交易额环比大幅增长36.8%,达到580亿美元,创下近年来新高。这一增长主要由12笔超10亿美元的“ mega deal”推动,这些大型交易合计贡献了本季度75.1%的总价值 ...

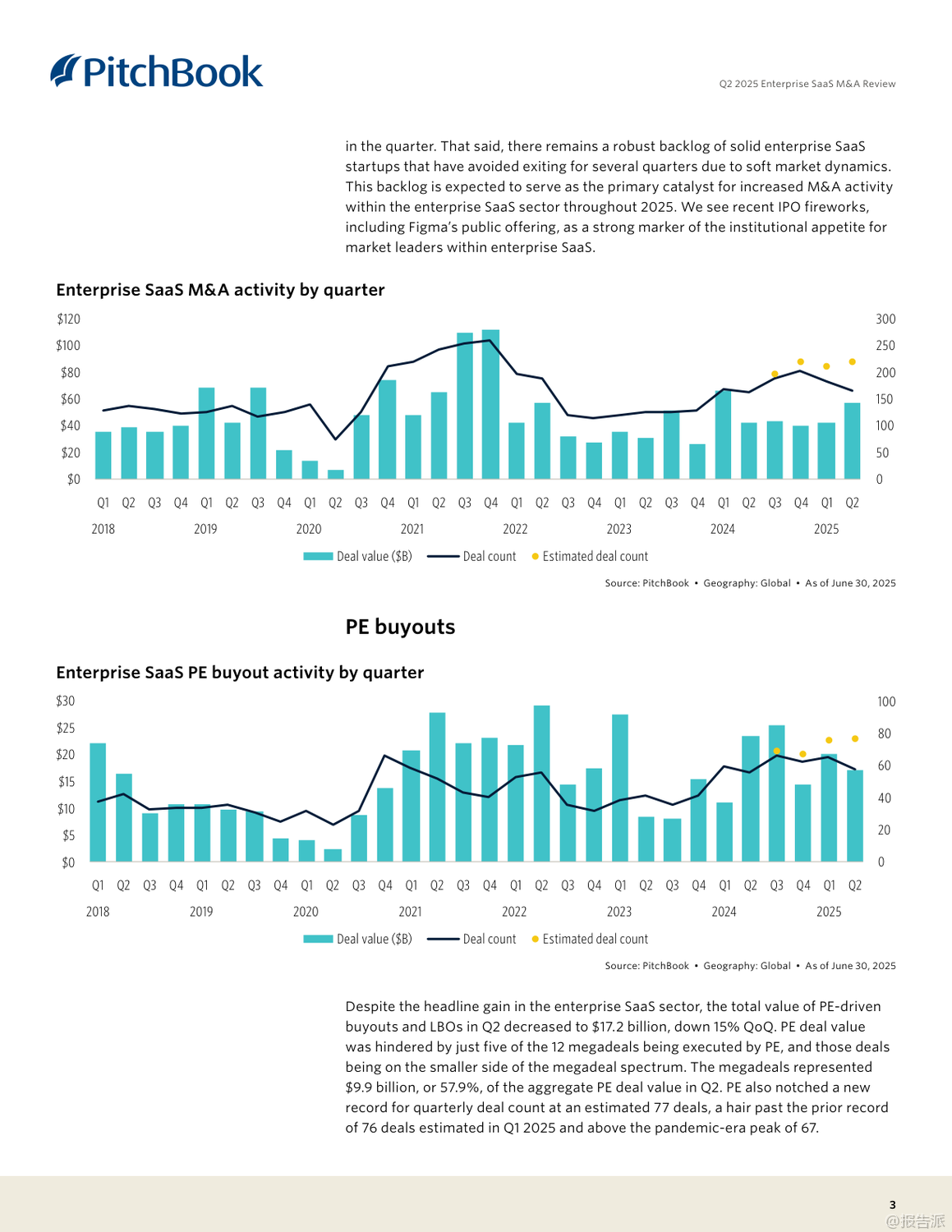

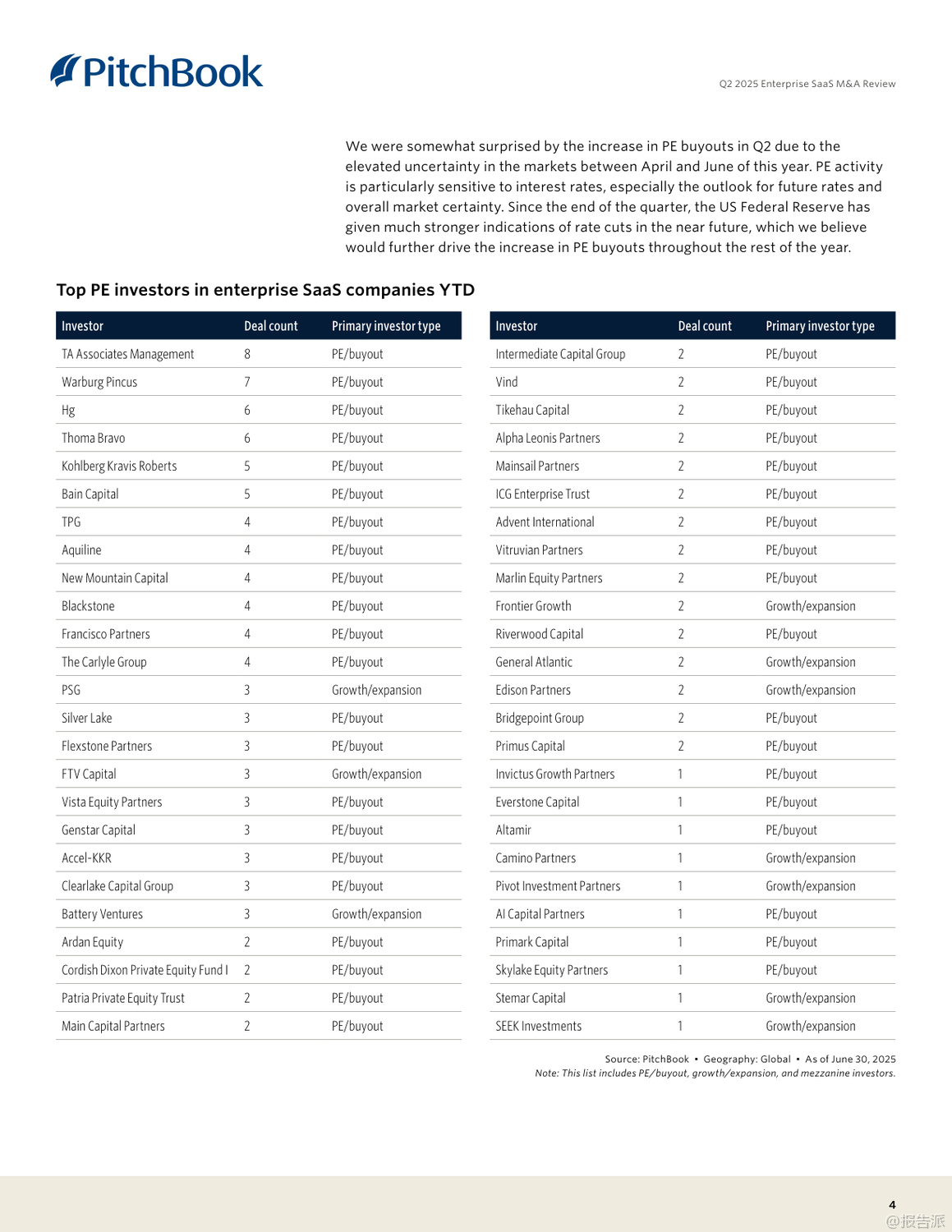

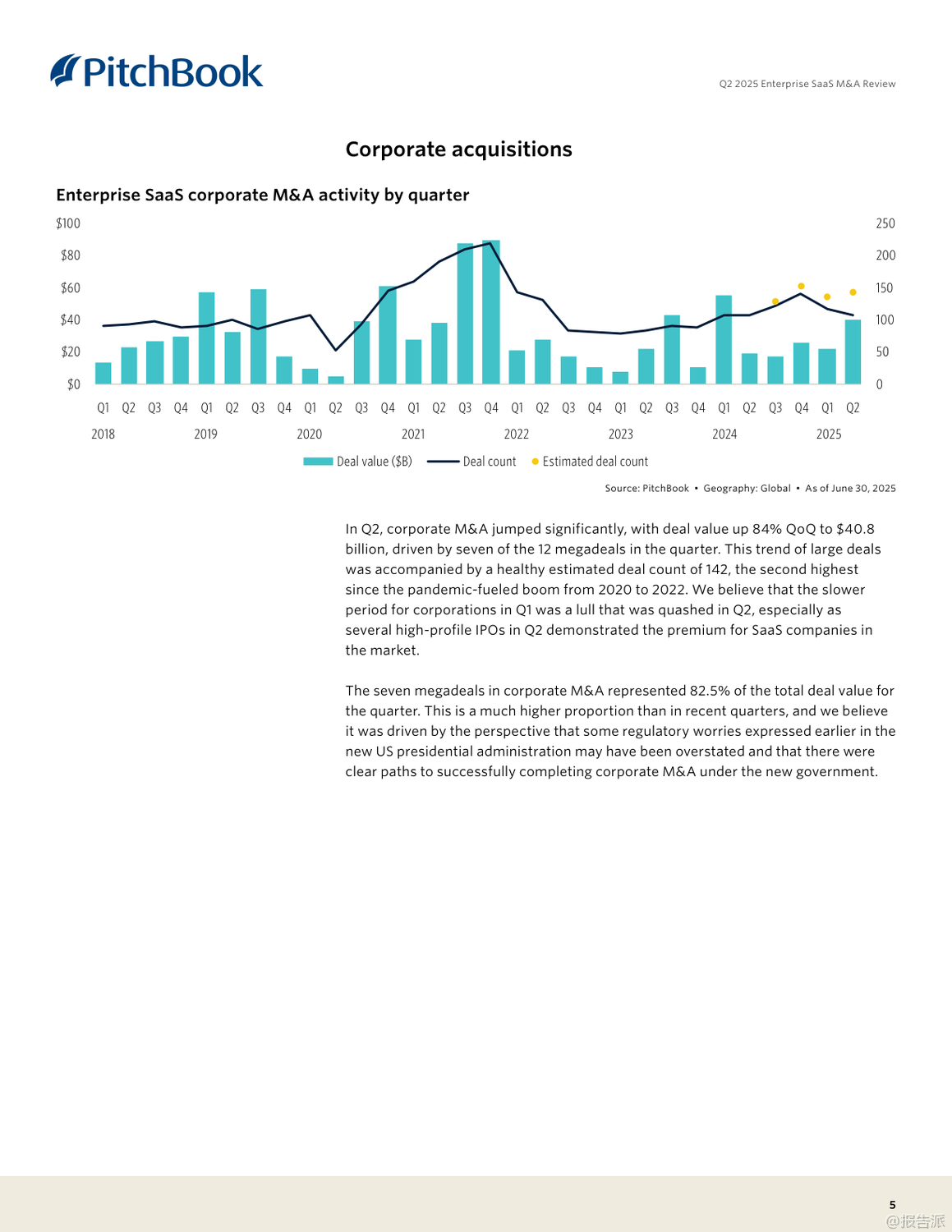

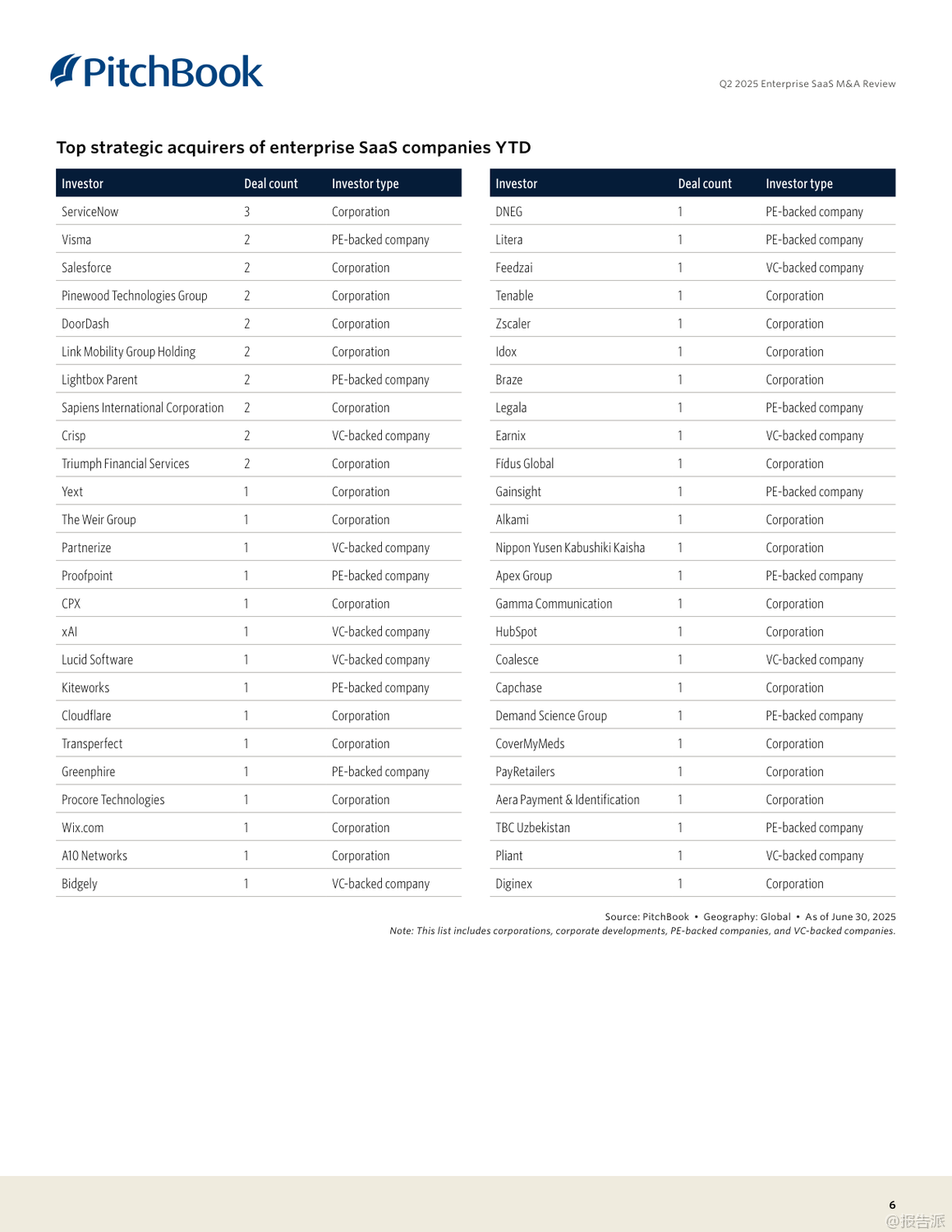

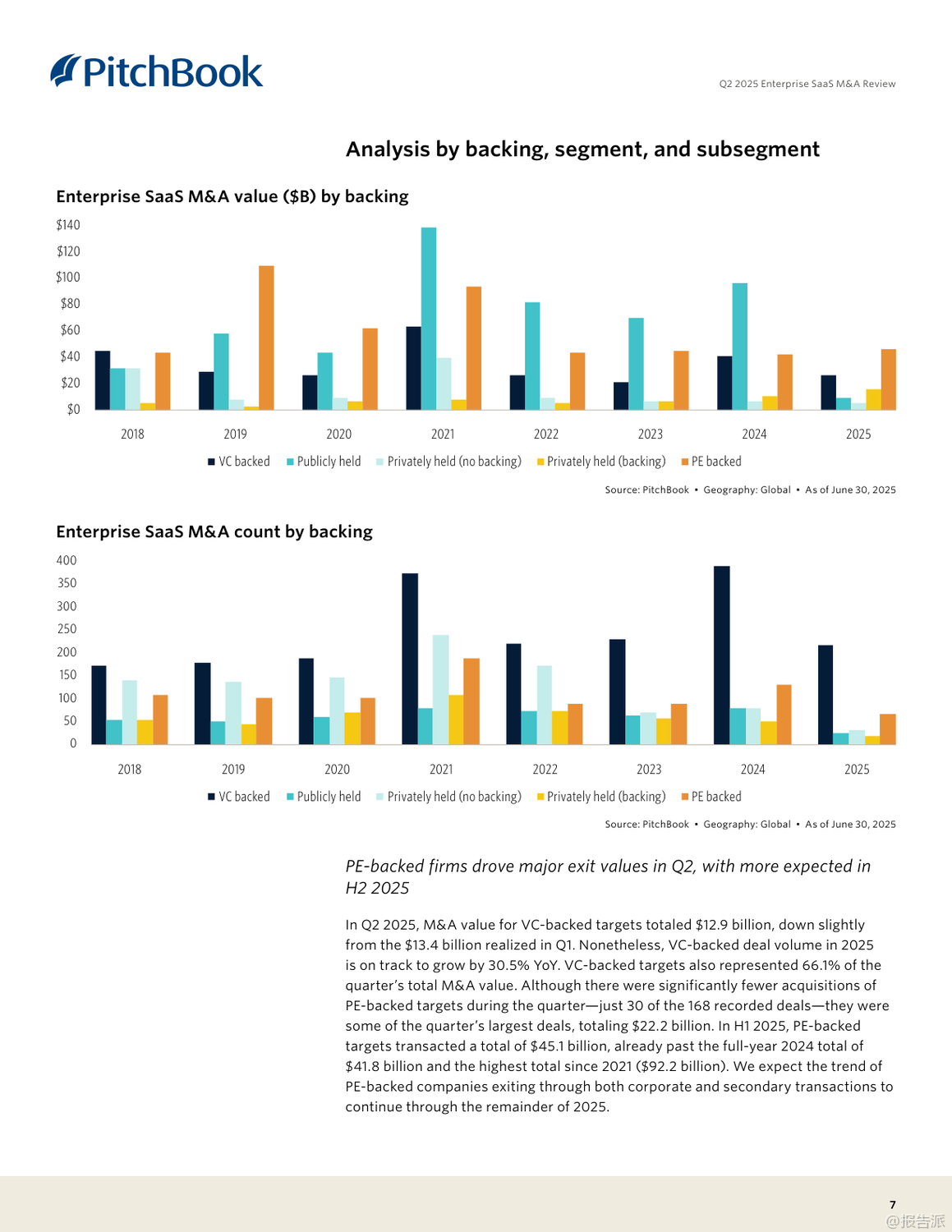

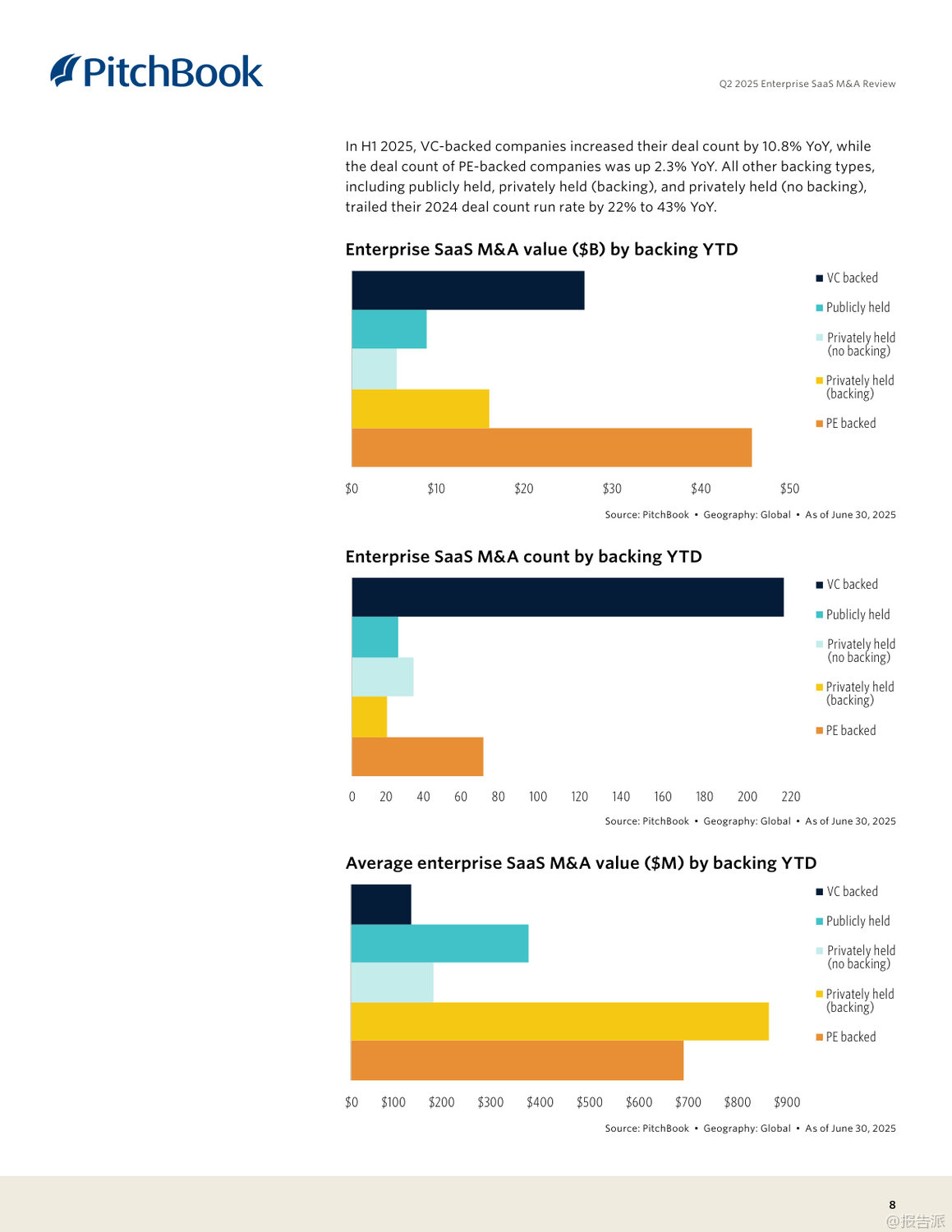

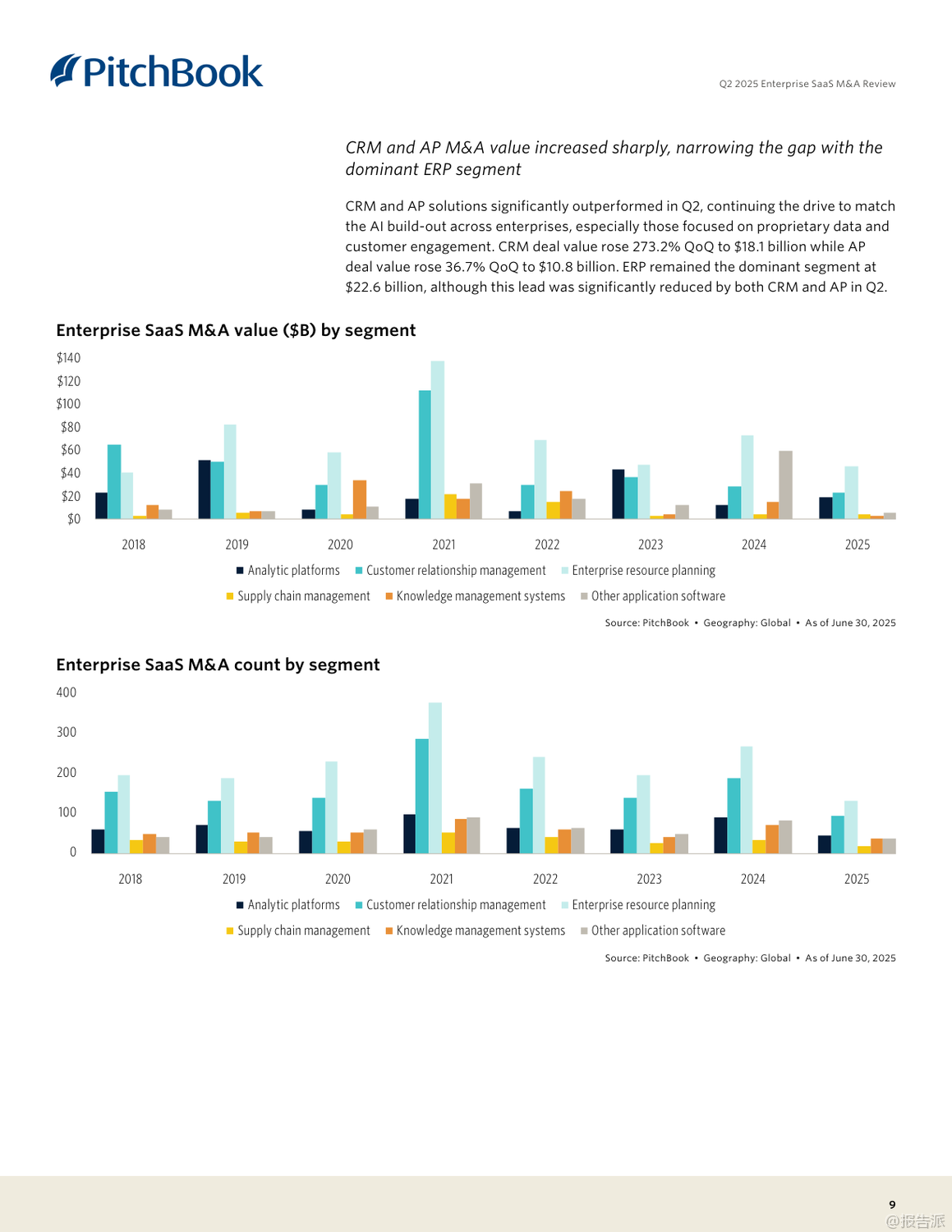

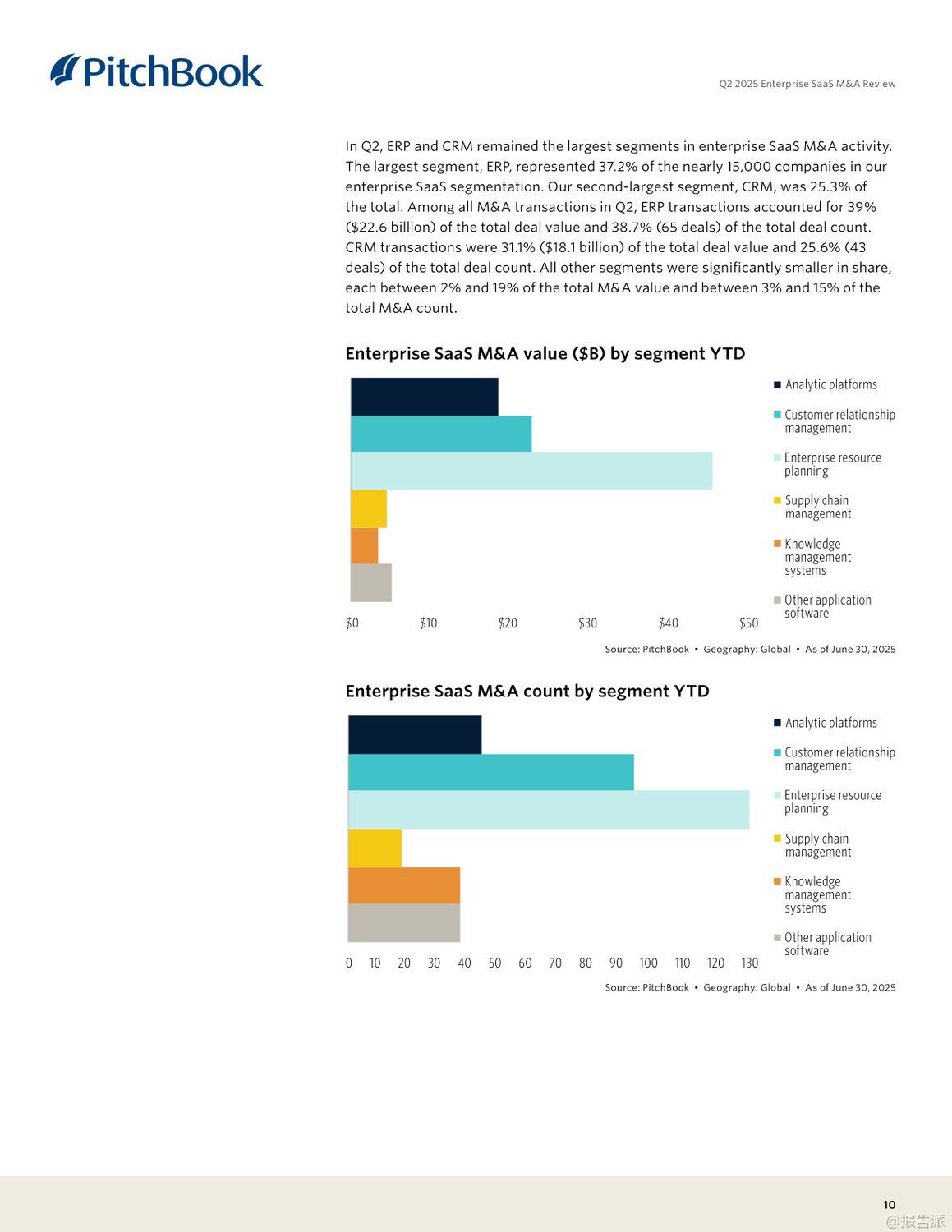

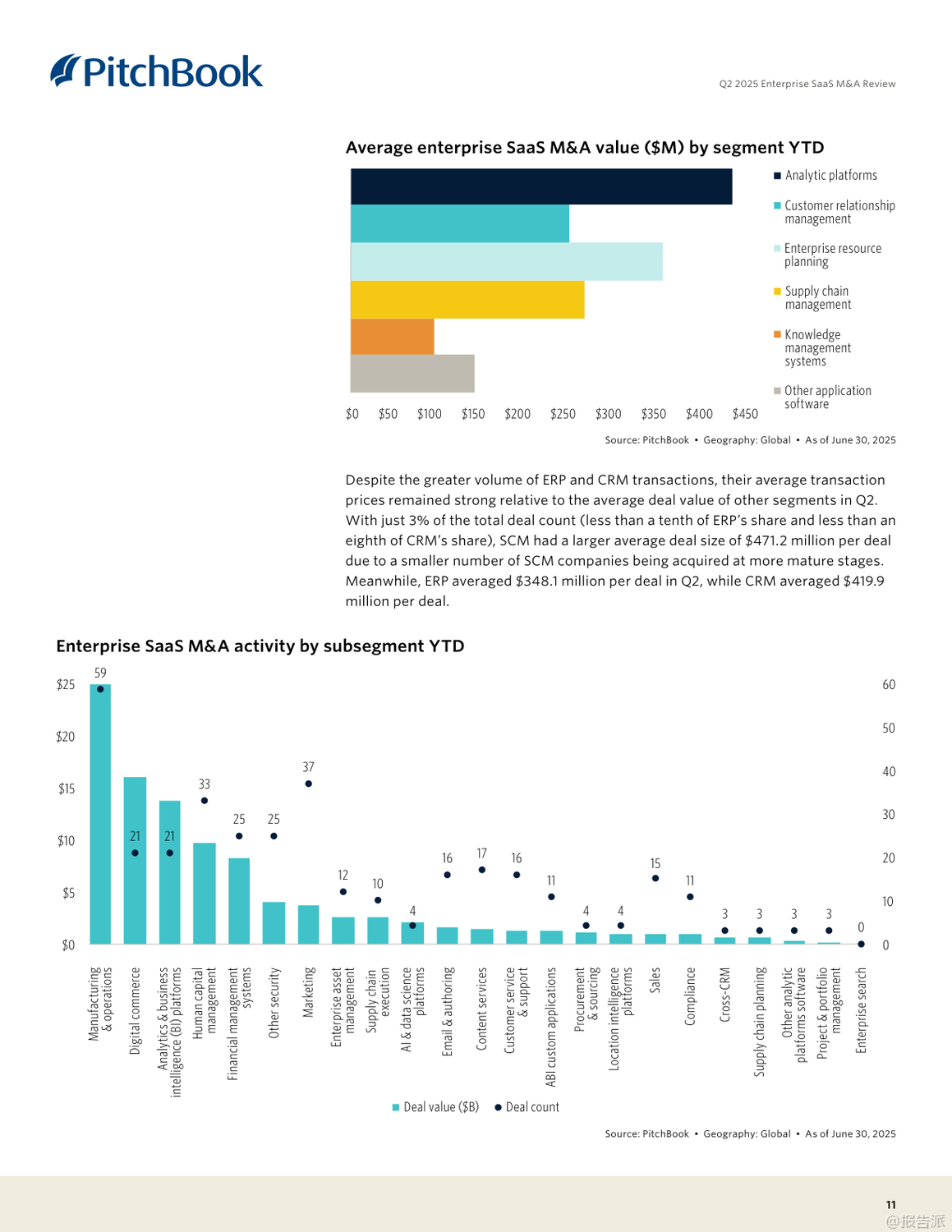

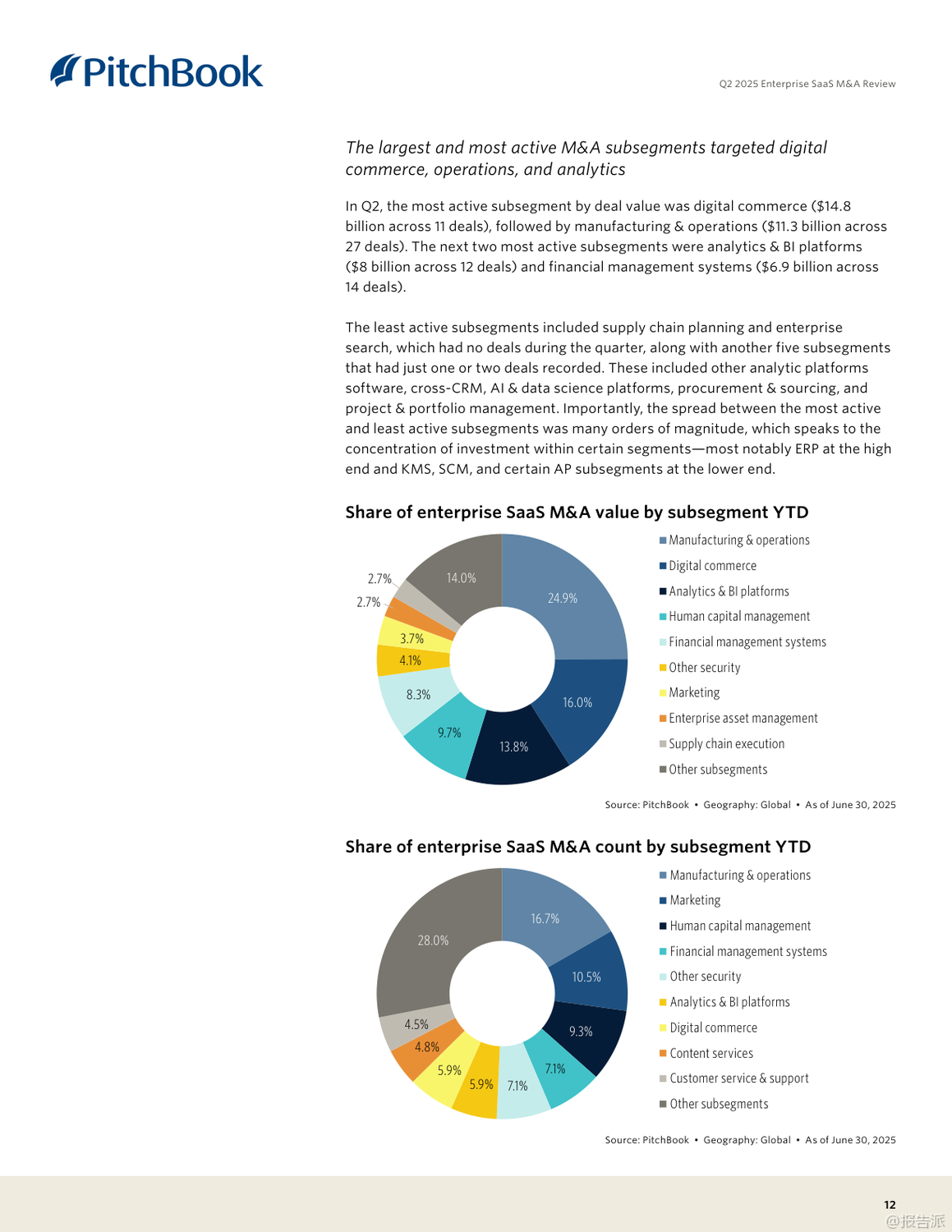

| 2025年第二季度,全球企业SaaS并购市场迎来强劲反弹,总交易额环比大幅增长36.8%,达到580亿美元,创下近年来新高。 这一增长主要由12笔超10亿美元的“ mega deal”推动,这些大型交易合计贡献了本季度75.1%的总价值,显示出市场集中度显著提升。 其中,最大三笔交易分别为Fidelity National Information Services以135亿美元收购Total System Services、Salesforce以80亿美元拿下Informatica,以及Siemens以51亿美元并购Dotmatics。 剔除这12笔巨额头寸后,其余交易的平均规模仅为9.24亿美元,反映出非头部企业的估值仍受高利率和市场不确定性压制。 从买家结构来看,企业级战略收购(Corporate M&A)成为主导力量,交易总额环比激增84%至408亿美元,得益于七笔超十亿级并购的集中落地。 相比之下,私募股权(PE)虽在交易数量上创下77宗的历史新高,但总金额同比下降15%至172亿美元,且仅有五笔mega deal参与,显示其在大规模整合中相对保守。 值得注意的是,尽管PE交易体量收缩,TA Associates、Warburg Pincus、Hg和Thoma Bravo等机构仍是活跃主力,展现出对优质SaaS资产的持续布局意愿。 从被投企业背景看,PE-backed公司在退出价值上占据绝对优势——上半年已实现451亿美元的并购退出总额,超过2024全年水平。 而VC-backed企业则在交易数量上保持高速增长,预计全年同比增长可达30.5%,说明早期创新项目仍在加速进入收获期。 与此同时,公开上市及无明确背书的企业并购活动明显放缓,同比下滑22%-43%,凸显资本向有成熟财务支持的标的聚集的趋势。 细分赛道方面,CRM与AP(分析平台)表现尤为亮眼。 CRM领域并购额环比飙升273.2%至181亿美元,主要受益于Salesforce等行业巨头的战略扩张;AP板块也录得36.7%的增长至108亿美元。 虽然ERP仍以226亿美元的交易额维持第一大细分领域的地位,但其领先优势正被迅速缩小。 从子领域看,数字商务(Digital Commerce)以148亿美元交易额位居榜首,制造与运营(Manufacturing & Operations)、分析与商业智能平台紧随其后,成为并购最活跃的方向。 整体而言,2025年Q2的企业SaaS并购呈现出“强者恒强”的格局:大型科技公司借助资金与政策环境改善加快整合步伐,PE机构则通过高频中小规模收购积累筹码。 随着AI技术深化应用与企业数字化转型持续推进,并购热潮有望贯穿全年,尤其在客户关系管理、数据分析与垂直行业解决方案等领域将持续释放交易机会。 同时,IPO市场的回暖也为后续并购提供了更多退出路径选择,形成良性循环。 出品方:PitchBook 发布时间:2025年

|

推荐文章

2

2025年中国人幸福感研究报告

资讯

23人已阅读

3

2025年基于CXL方案的AI应用研究

资讯

16人已阅读

4

2025年药物政策发展维度报告

资讯

27人已阅读

5

2025年人形机器人产业发展报告

资讯

40人已阅读

6

2025年中国钢铁行业转型金融报告

资讯

29人已阅读

7

2025年中国社保体系改革前瞻报告

资讯

23人已阅读

8

2025年欧盟全球地位观察报告

资讯

30人已阅读

9

2025年混合云网络安全韧性白皮书

资讯

27人已阅读

10

2025年网页到应用转化路径研究报告

资讯

31人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1656人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1876人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1800人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1862人已阅读

6

光伏银浆产业链相对简单

技术工艺

1763人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1747人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1876人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1614人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1887人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21