2025年农业食品基金发展报告

摘要: 2025年上半年,全球农业食品领域的投资格局呈现出明显的分化趋势,尤其是在私募股权(PE)与风险投资(VC)之间。根据PitchBook发布的《2025年上半年农业食品基金报告》,尽管整体资本市场面临宏观压力,但农业食品 ...

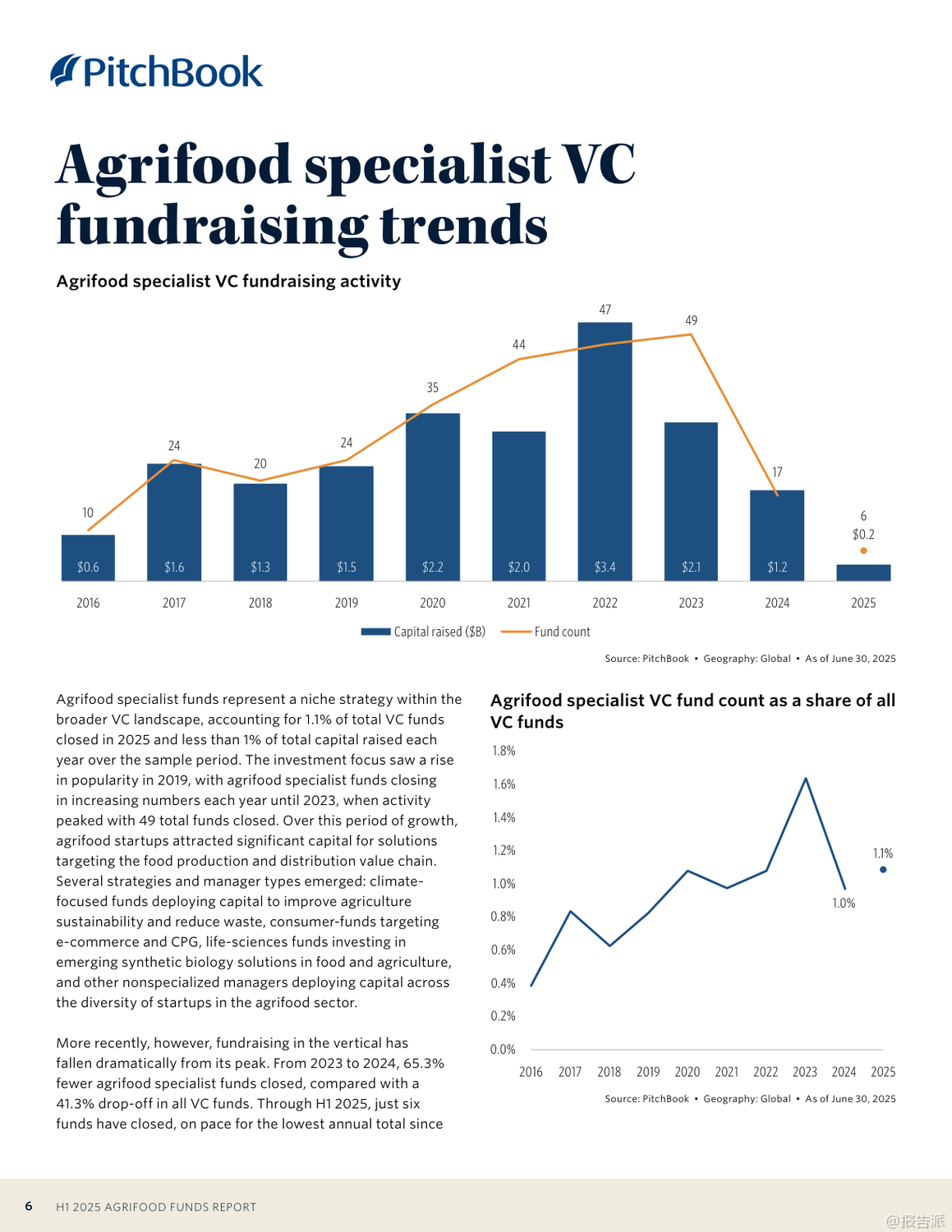

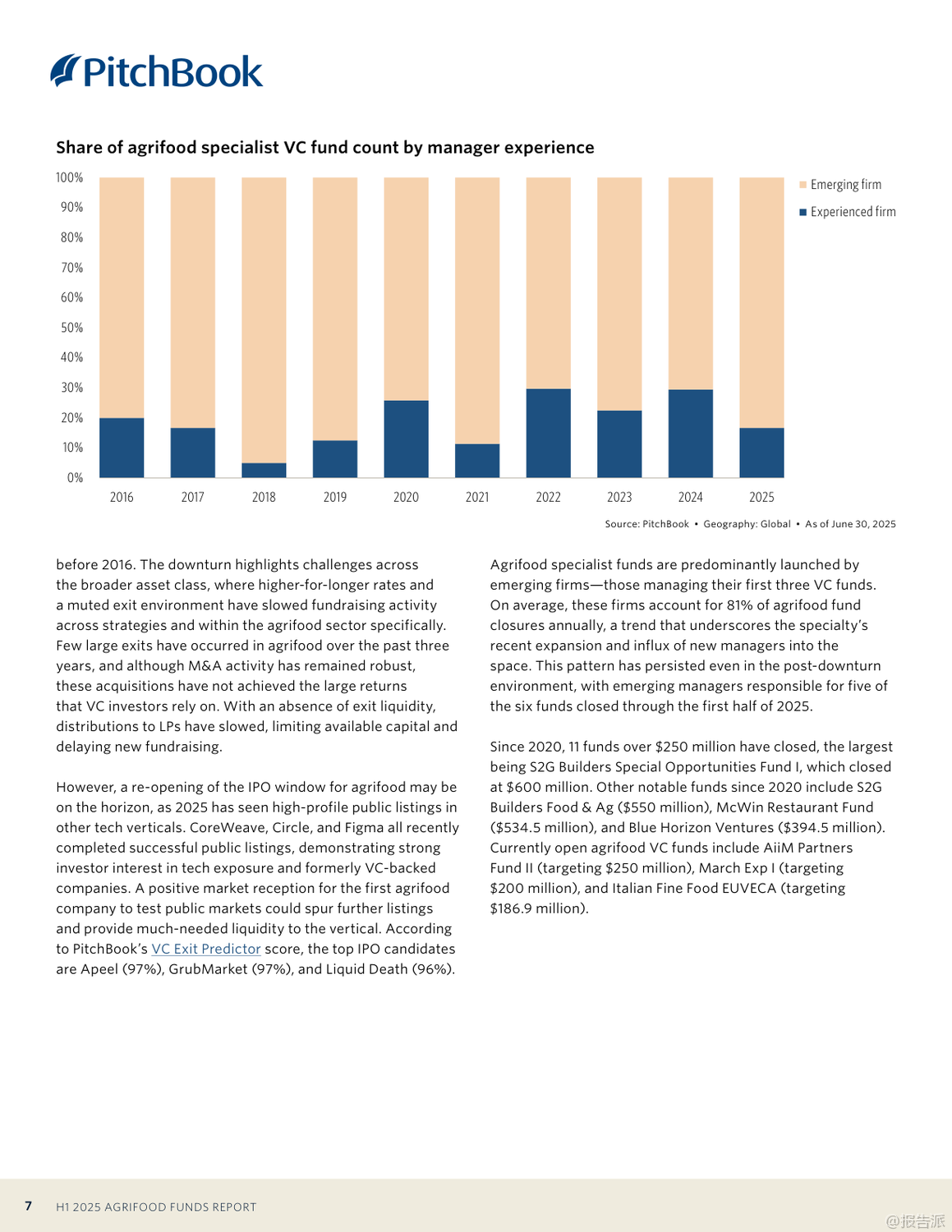

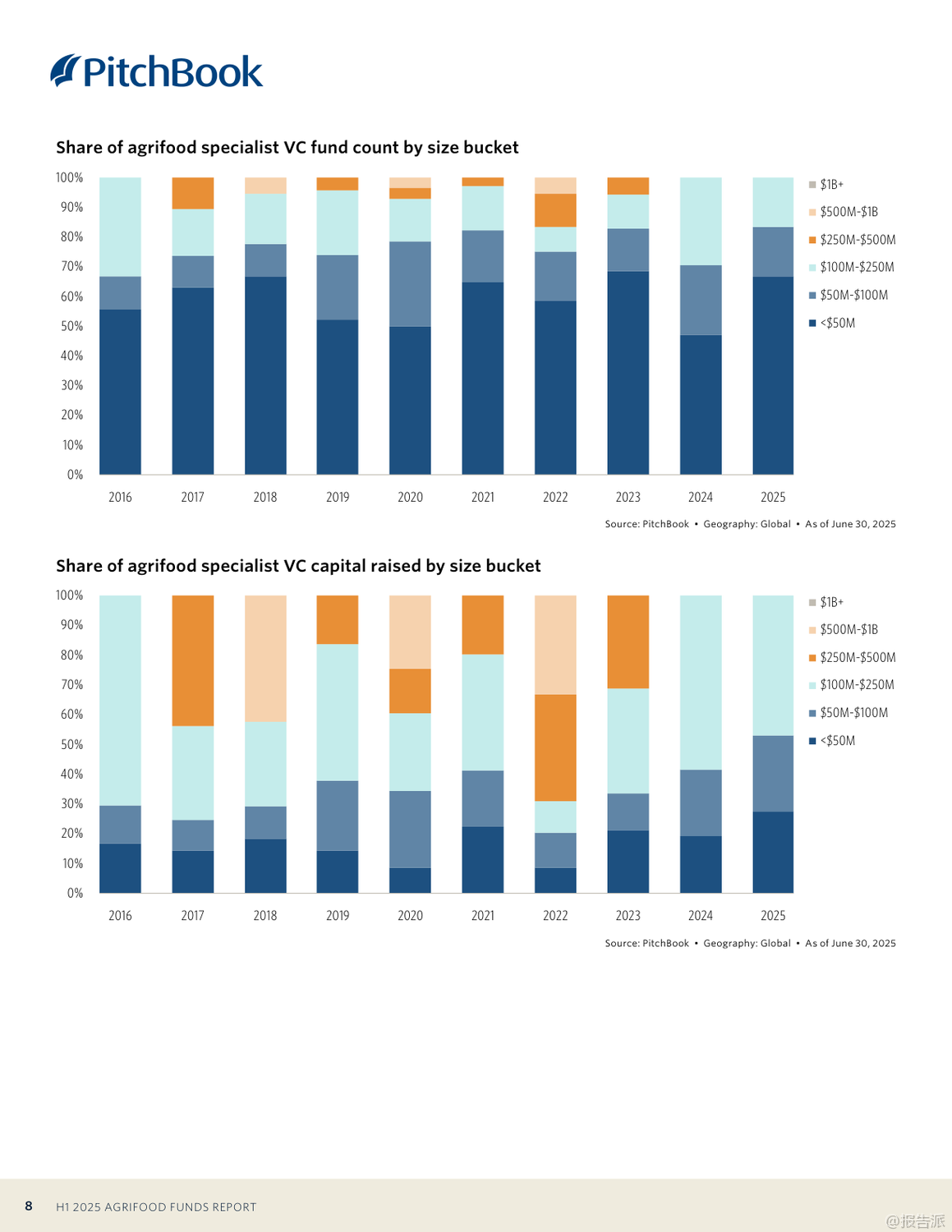

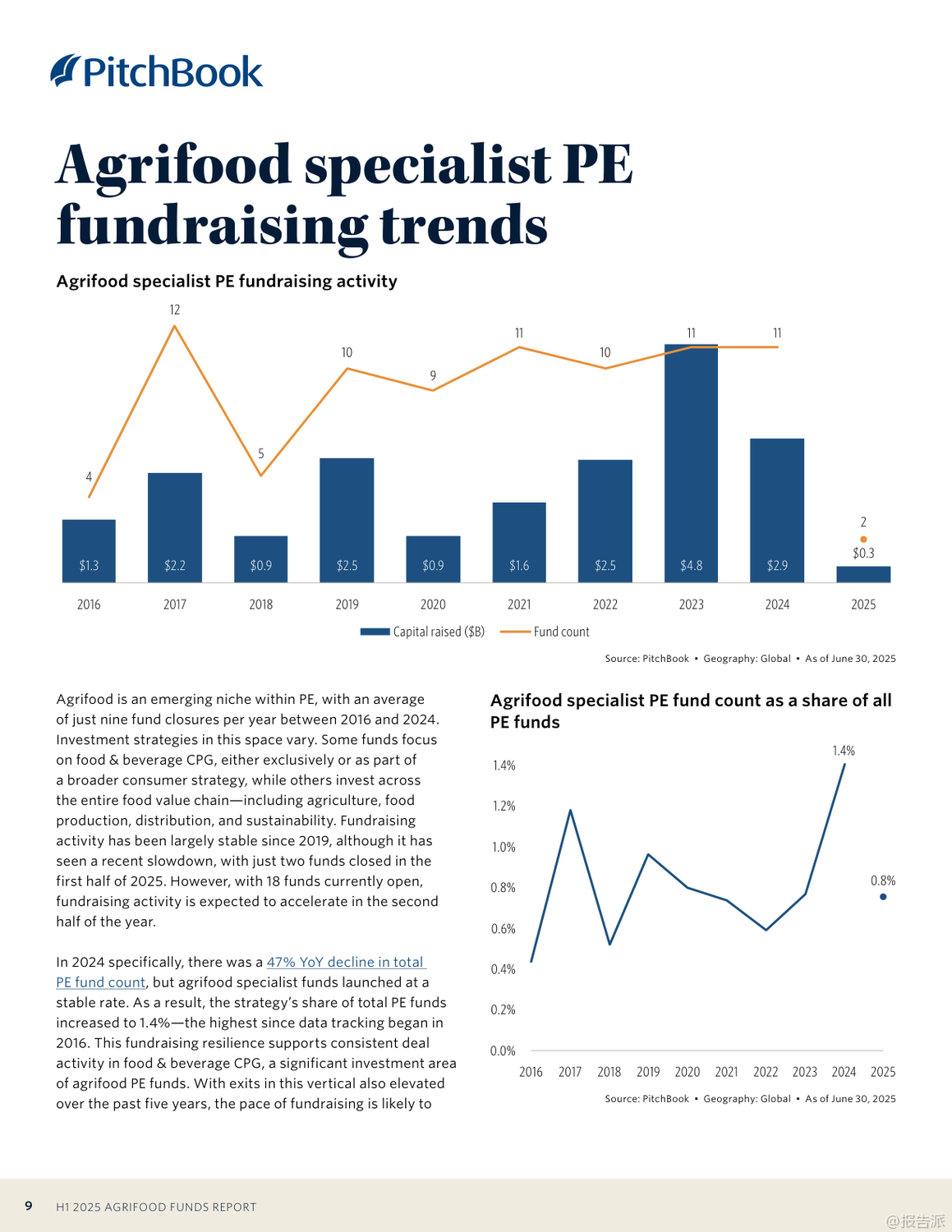

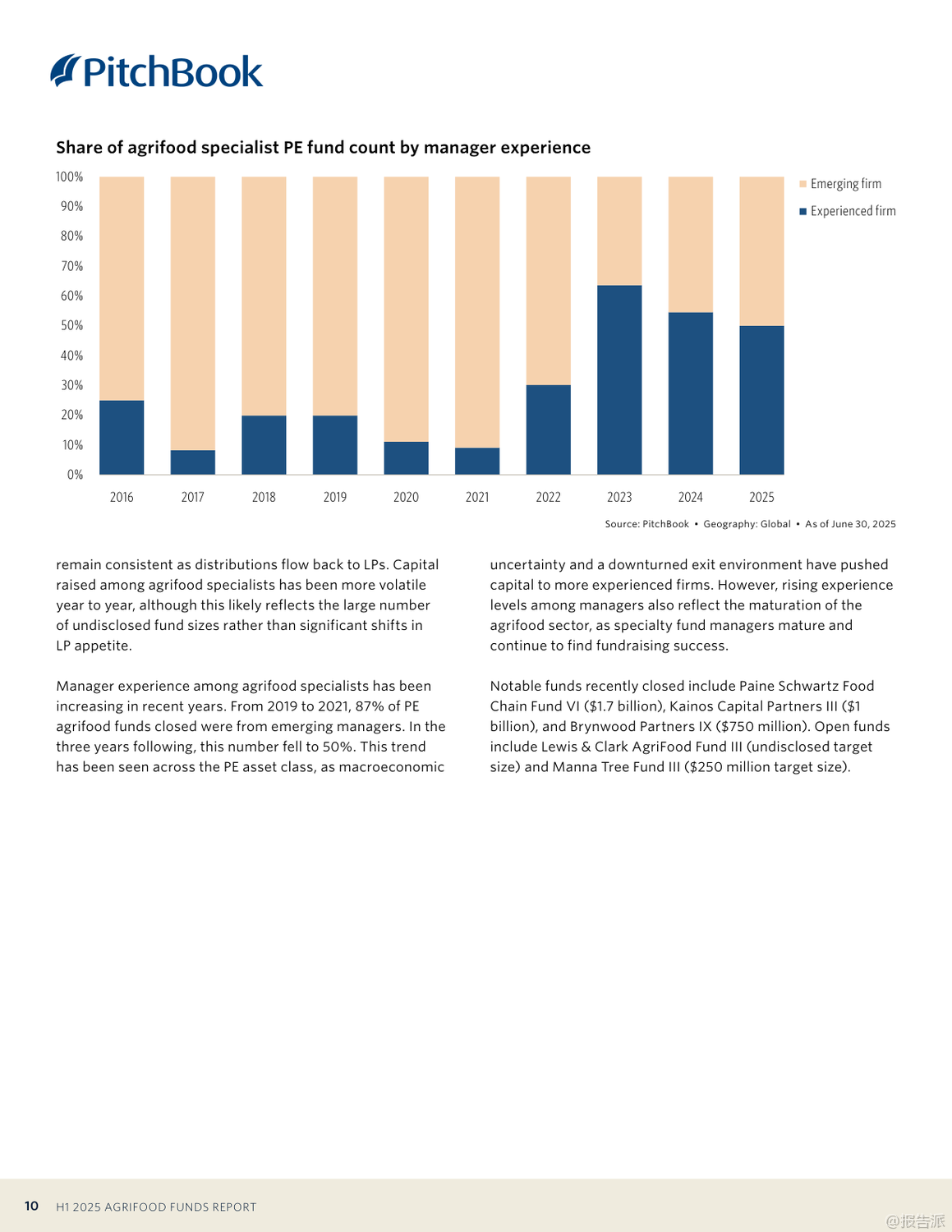

| 2025年上半年,全球农业食品领域的投资格局呈现出明显的分化趋势,尤其是在私募股权(PE)与风险投资(VC)之间。 根据PitchBook发布的《2025年上半年农业食品基金报告》,尽管整体资本市场面临宏观压力,但农业食品这一关乎粮食安全与可持续发展的关键领域仍展现出独特韧性。 报告显示,截至2025年6月,全球专注于农业技术(agtech)、食品科技(foodtech)以及食品饮料消费品(CPG)的专项基金管理机构已达至少282家,合计管理资产规模超过500亿美元,显示出长期机构投资者对该领域的持续信心。 然而,细分来看,VC与PE的发展路径截然不同。 在VC端,募资环境急剧降温。 自2022年峰值34亿美元后,农业食品VC募资额一路下滑,2024年全年仅募集12亿美元,同比降幅高达65%。 2025年上半年更是仅完成6只基金的募集,总额约2亿美元,延续了低迷态势。 新设基金数量从2023年的49只骤降至2024年的17只,平均基金规模也从2022年的7290万美元缩水至2025上半年的3540万美元。 尤为显著的是,规模超2.5亿美元的大型VC基金已基本消失,自2020年以来仅有11只此类基金成功关闭。 目前市场上活跃的VC基金多由新兴管理人发起,其中81%的基金来自处于前三个基金周期的“新兴机构”。 相比之下,农业食品PE市场则表现出较强的稳定性。 虽然2024年募资总额从2023年的48亿美元下降至29亿美元(降幅约40%),但基金数量保持在每年11只左右,未出现大幅波动。 2025年上半年已有2只基金完成募集,共筹得3亿美元。 值得注意的是,中型市场基金(1亿至5亿美元)占据主导地位,占2024年所有PE基金关闭数量的64%,反映出有限合伙人(LP)更青睐能深入运营、灵活退出的中等规模策略。 推动PE吸引力的核心因素在于农业食品行业的非周期性特征——人口增长、城市化和收入提升带来的刚性需求,叠加气候变化、可持续发展政策和技术进步(如AI、精准农业、可追溯系统)等结构性利好,使该领域成为抵御宏观经济波动的优质资产。 此外,退出渠道多元,涵盖产业战略买家、基础设施基金及ESG导向资本,也为投资者提供了较宽的变现路径。 展望未来,若农业科技企业能够成功重启IPO通道,或将极大改善当前VC面临的流动性困境。 PitchBook预测,Apeel、GrubMarket和Liquid Death等企业具备较高上市潜力,一旦实现突破,有望带动新一轮资本回流。 总体而言,农业食品投资正进入一个更加成熟、理性且聚焦价值创造的新阶段。 出品方:PitchBook 发布时间:2025年

|

推荐文章

2

2025年中国人幸福感研究报告

资讯

23人已阅读

3

2025年基于CXL方案的AI应用研究

资讯

16人已阅读

4

2025年药物政策发展维度报告

资讯

27人已阅读

5

2025年人形机器人产业发展报告

资讯

39人已阅读

6

2025年中国钢铁行业转型金融报告

资讯

29人已阅读

7

2025年中国社保体系改革前瞻报告

资讯

23人已阅读

8

2025年欧盟全球地位观察报告

资讯

30人已阅读

9

2025年混合云网络安全韧性白皮书

资讯

27人已阅读

10

2025年网页到应用转化路径研究报告

资讯

31人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1656人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1876人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1800人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1862人已阅读

6

光伏银浆产业链相对简单

技术工艺

1763人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1747人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1876人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1613人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1887人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21