2025年大中华区半导体行业研报

摘要: 人工智能(AI)的迅猛发展正深刻重塑全球半导体产业格局,其增长效应已从高端芯片逐步渗透至传统存储领域。摩根士丹利最新发布的《大中华区半导体行业:AI增长效应渗透至传统存储领域》报告指出,2026年主流存储器供 ...

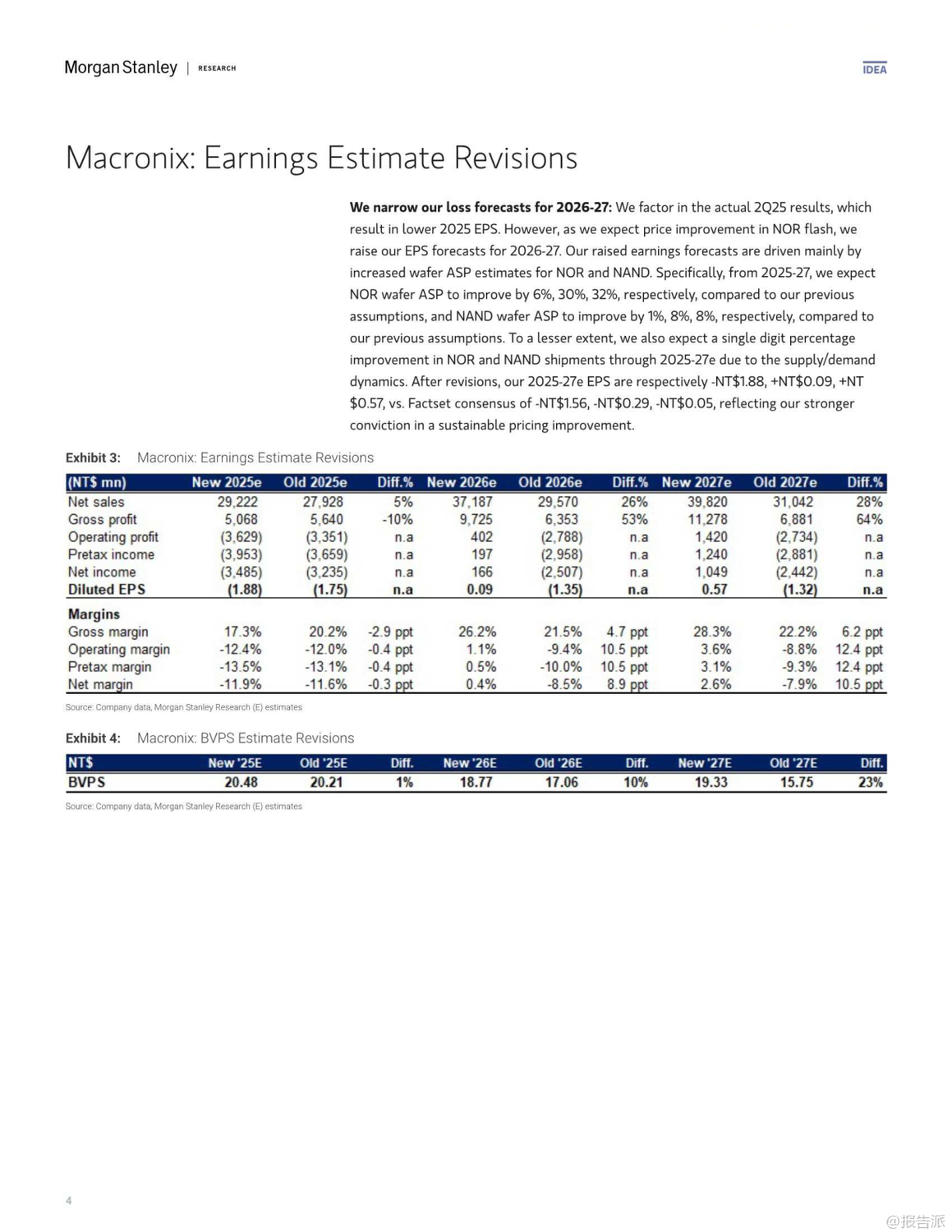

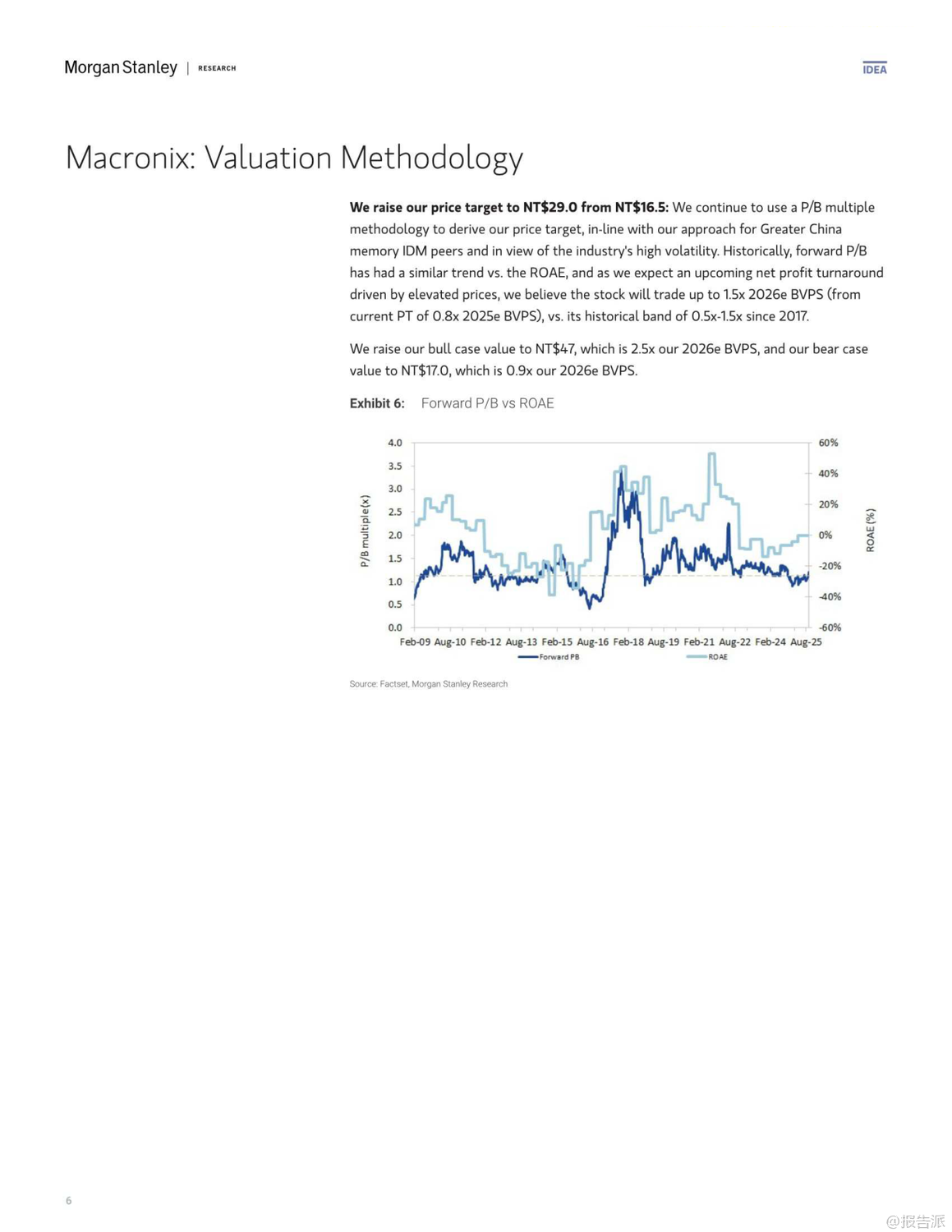

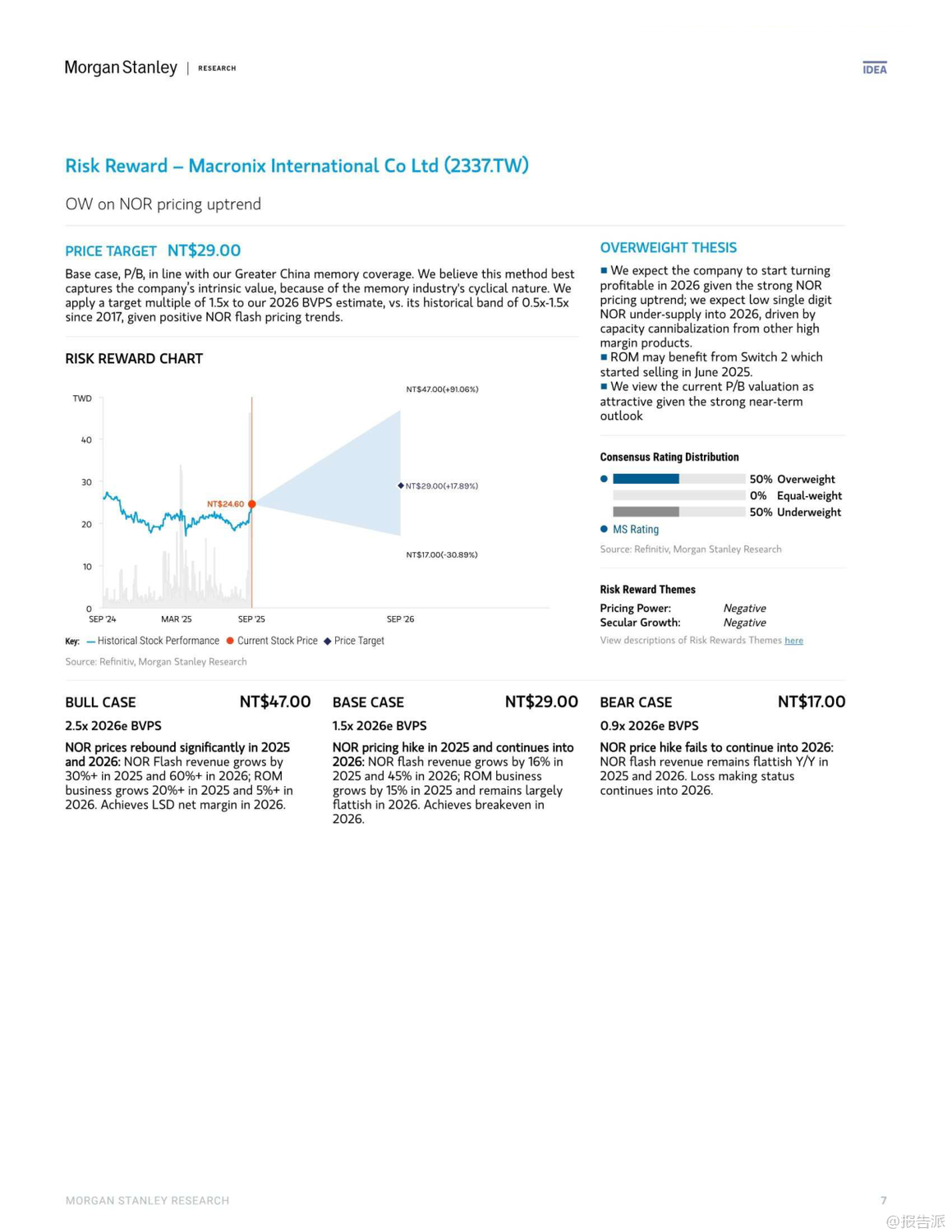

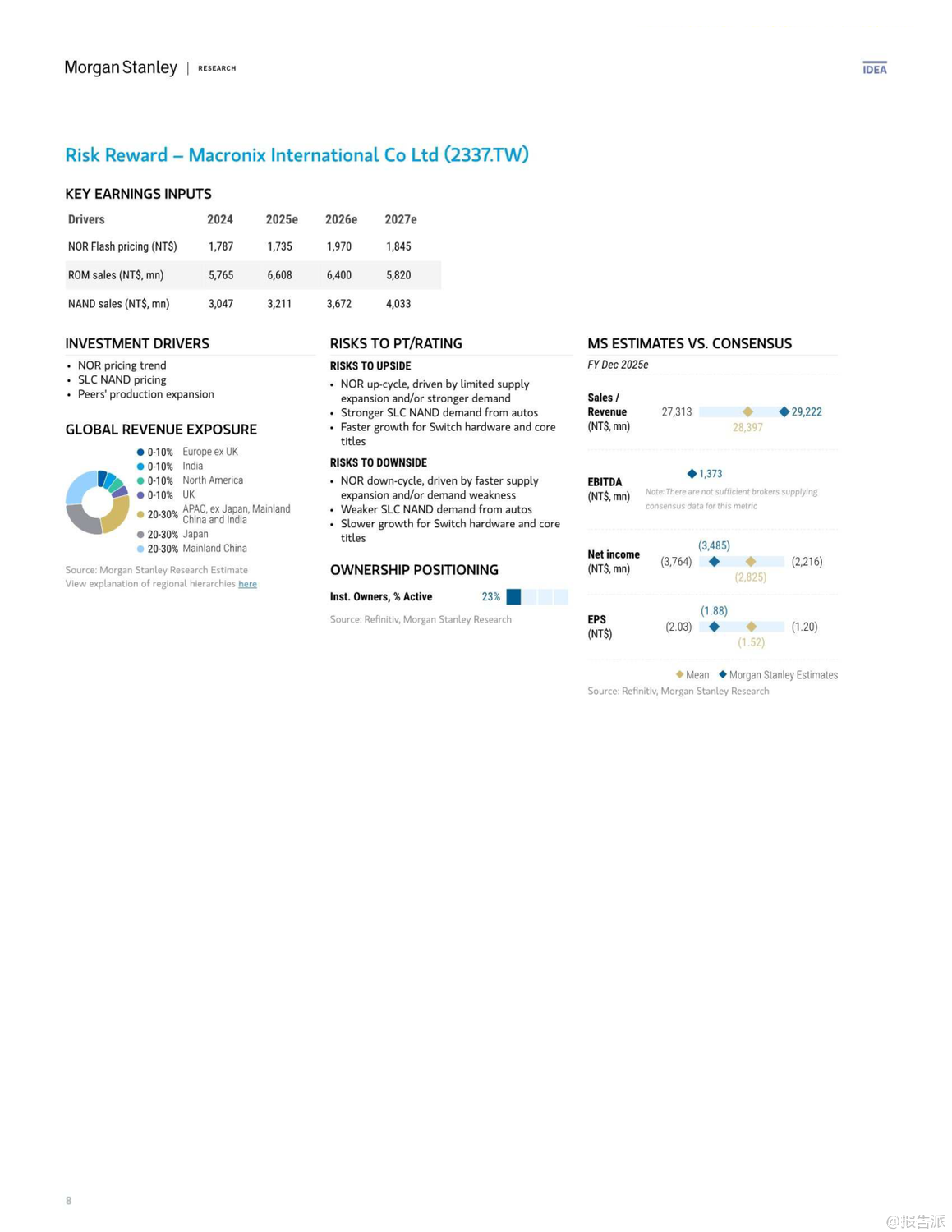

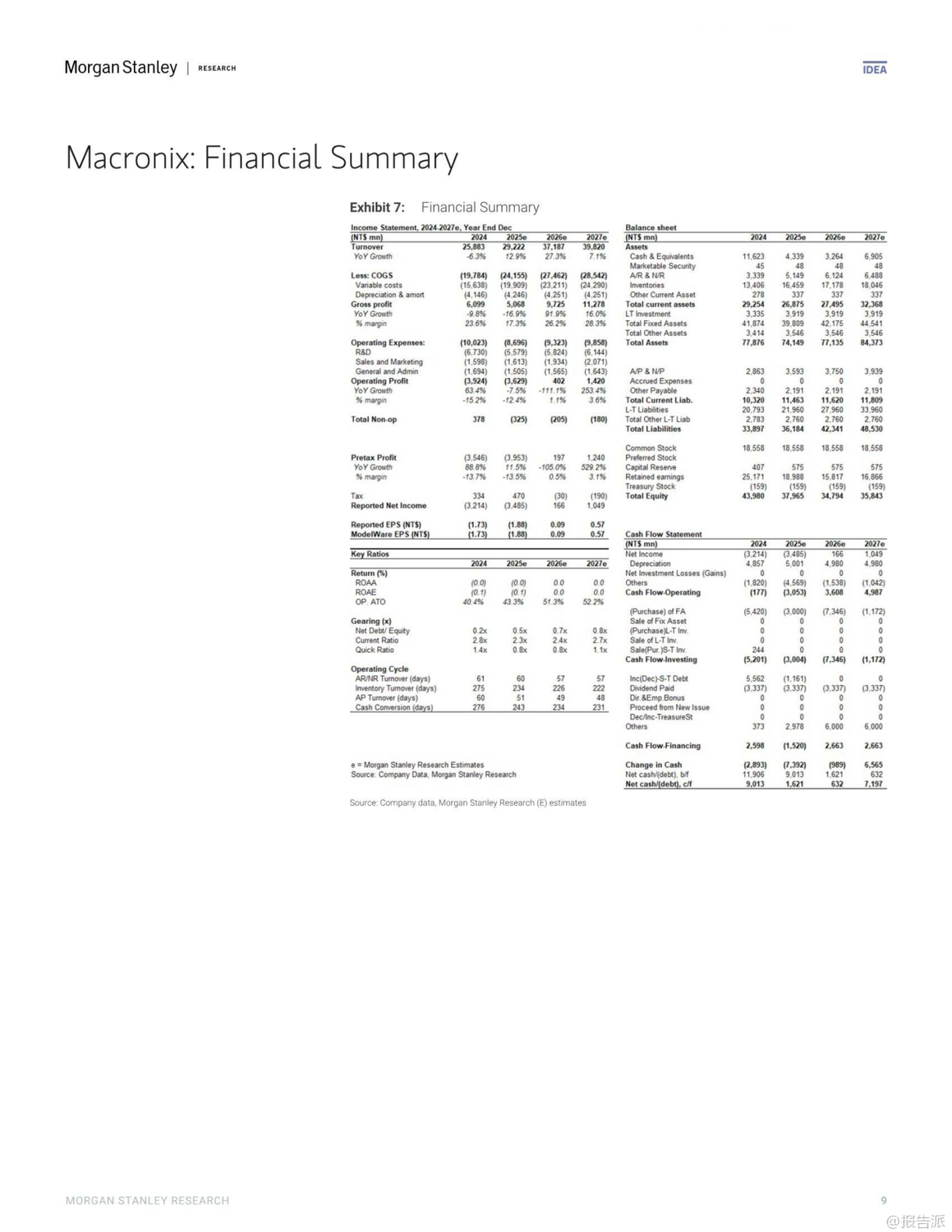

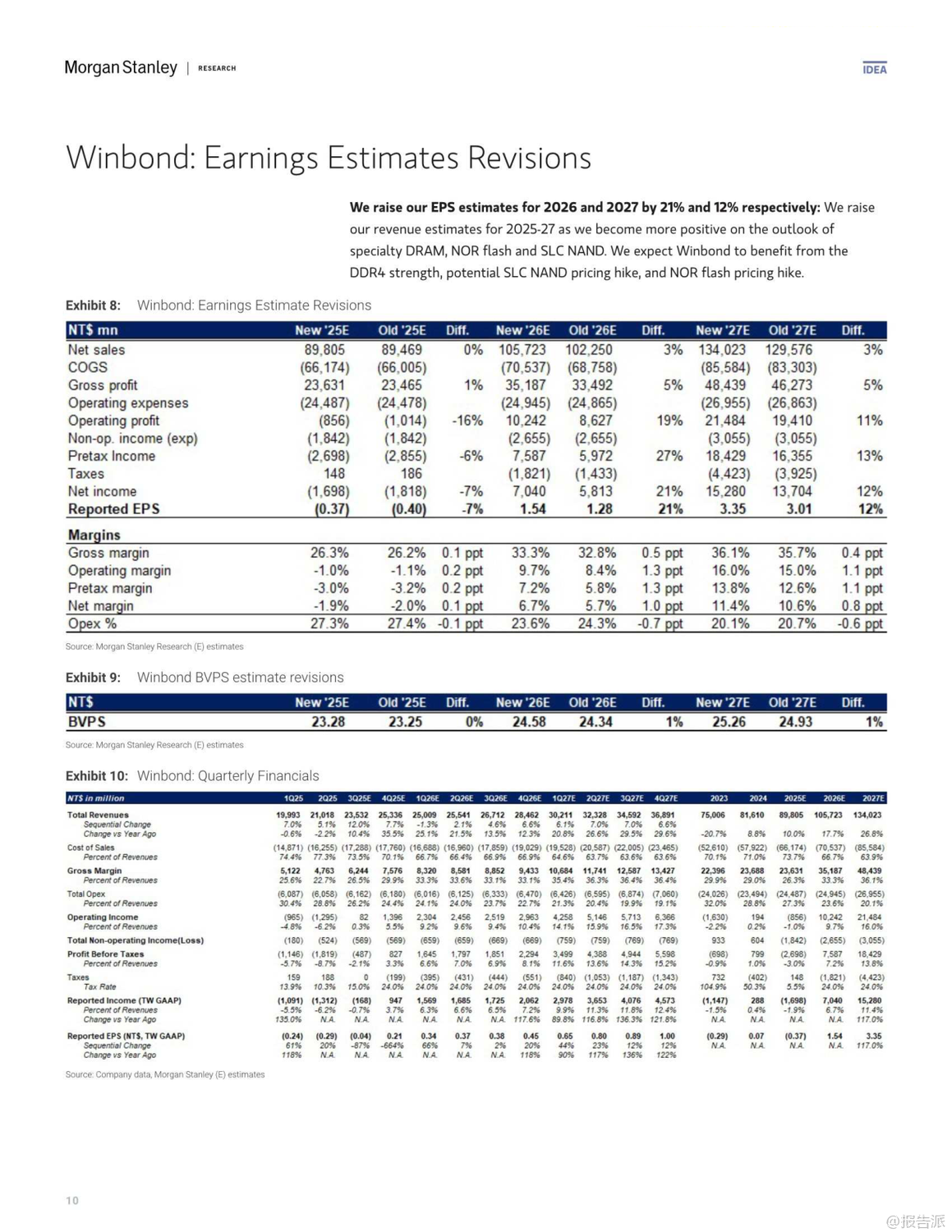

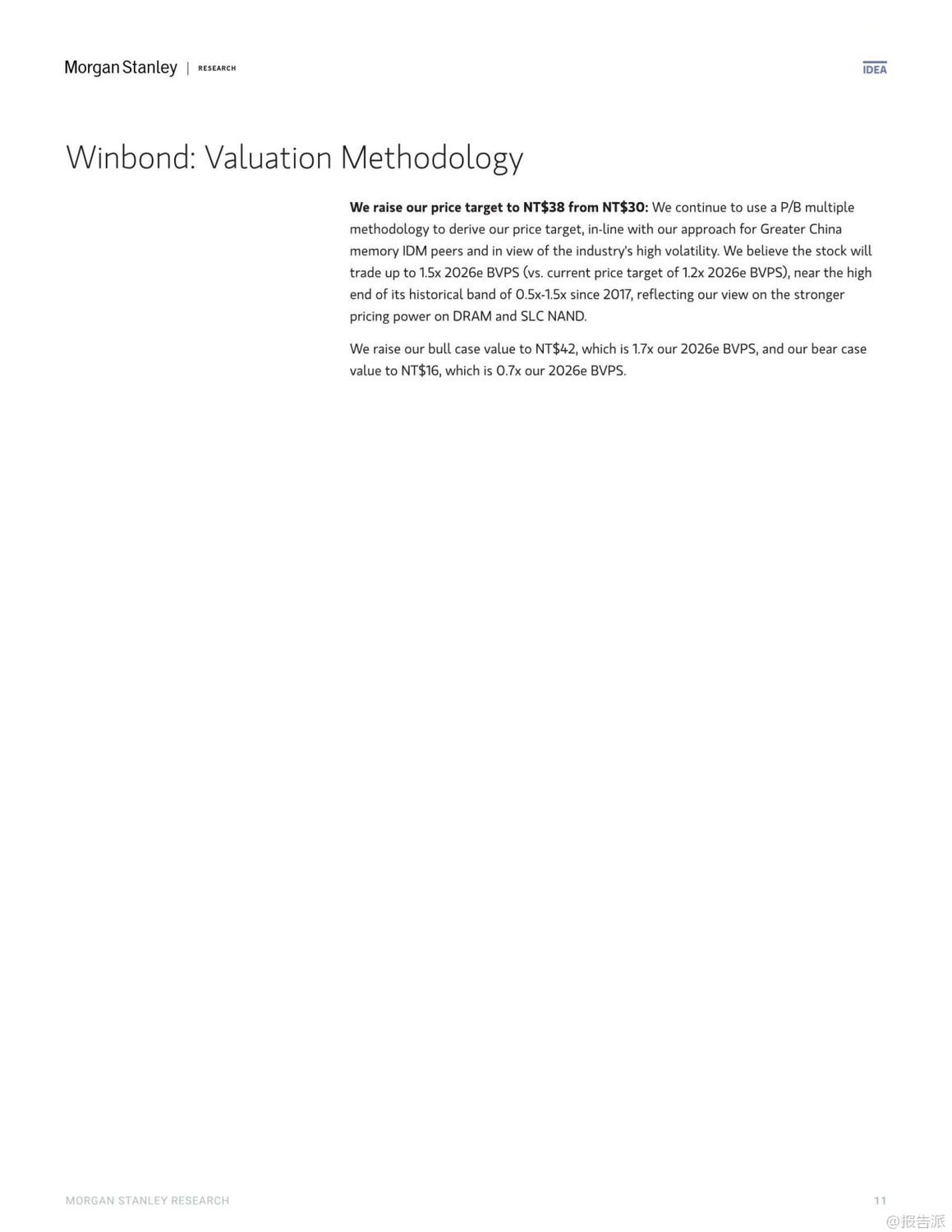

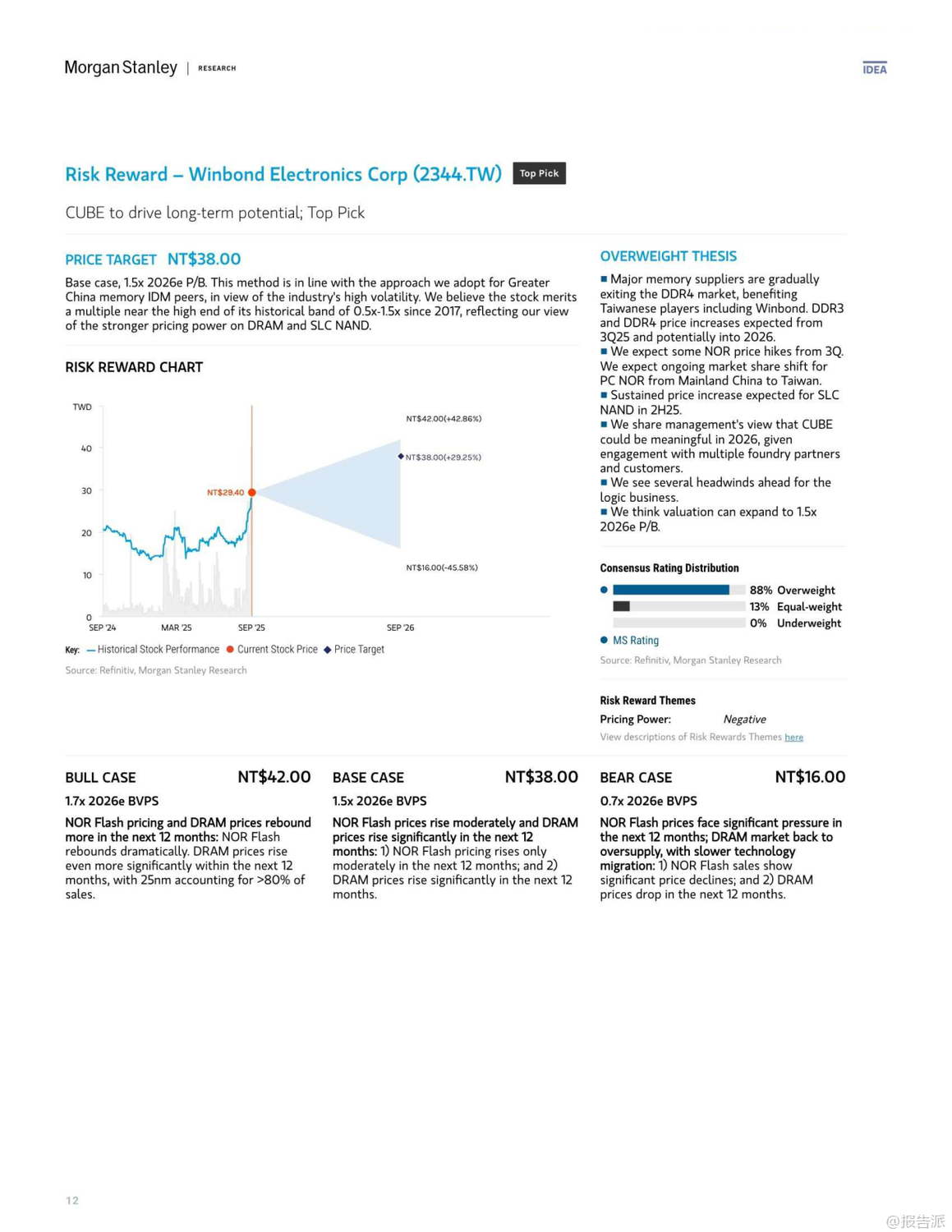

| 人工智能(AI)的迅猛发展正深刻重塑全球半导体产业格局,其增长效应已从高端芯片逐步渗透至传统存储领域。 摩根士丹利最新发布的《大中华区半导体行业:AI增长效应渗透至传统存储领域》报告指出,2026年主流存储器供需错配的局面正在向“老旧存储”(Old Memories)蔓延,尤其是SLC NAND和NOR Flash等利基型闪存市场,正面临供应紧张与价格上行的双重驱动。 报告核心观点认为,由于AI服务器对高利润的eSSD(采用TLC/QLC NAND)需求持续强劲,全球主要NAND供应商如铠侠(Kioxia)和美光(Micron)正主动缩减老旧NOR及SLC NAND的产能,以腾出资源投向更具增长潜力的市场。 这一“产能蚕食”效应将导致SLC NAND出现严重短缺,预计供应缺口可能达到两位数百分比。 与此同时,NOR Flash市场同样不容乐观,受后端测试产能被GPU等高优先级产品抢占的影响,预计将出现低个位数的供应不足,推动价格在2026年上半年持续上涨。 在动态随机存取存储器(DRAM)方面,DDR4市场正迎来结构性拐点。 随着三星、SK海力士等巨头宣布停产计划,DDR4合约价有望追平现货价,叠加DDR5因云服务商抢购而价格坚挺,DDR4厂商将在2025年第四季度迎来显著的毛利率扩张。 这一趋势利好专注于该领域的台湾厂商。 基于上述判断,摩根士丹利上调了多家存储厂商的目标价,并作出关键评级调整。 其中,华邦电(Winbond)作为首选股(Top Pick),目标价由新台币30元上调至38元。 公司不仅受益于DDR4、NOR及SLC NAND的价格上涨,其在MCU业务上的稳定表现以及Cube平台的长期机遇也备受看好。 另一家关键标的则是旺宏电子(Macronix),其评级被罕见地“双升级”至“增持”(Overweight),目标价大幅提升至29元。 报告明确指出,旺宏是NOR与SLC NAND涨价周期的主要受益者,预计公司有望在2026年实现扭亏为盈。 此外,兆易创新(GigaDevice)和力晶科技(PSMC)的目标价也获得上调,反映了分析师对特种DRAM及整体存储市场复苏的共同预期。 整体来看,此轮由AI驱动的存储景气周期,已从高带宽内存(HBM)等尖端领域,扩散至更为广泛的传统利基市场,形成全面共振。 对于投资者而言,那些在NOR Flash、SLC NAND及特种DRAM领域拥有稳固地位的企业,正站在新一轮产业红利的风口之上,值得高度关注。 出品方:摩根士丹利 发布时间:2025年

|

推荐文章

2

2025年混合云网络安全韧性白皮书

资讯

7人已阅读

3

2025年网页到应用转化路径研究报告

资讯

8人已阅读

4

2025年脱碳工业:碳捕获利用路径报告

资讯

10人已阅读

5

2025年大中华区办公物业供需趋势报告

资讯

17人已阅读

6

2025年上市公司并购价值创造报告

资讯

23人已阅读

7

2025年新能源参与市场研究报告

资讯

20人已阅读

8

2025年中国游客情绪报告

资讯

22人已阅读

9

2024年人畜共患甲型流感病毒检测评估报告

资讯

22人已阅读

10

2024年生成式人工智能与未来工作全球展望报

资讯

30人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1649人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1863人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1787人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1852人已阅读

6

光伏银浆产业链相对简单

技术工艺

1748人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1735人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1863人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1603人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1878人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21