报告派研读:2025年游戏行业深度报告

摘要: 三七互娱作为国内领先的游戏企业,凭借其强大的战略调整能力和持续的创新能力,在过去十年中成功抓住了五次行业风口,展现出卓越的穿越周期经营能力。从2012年切入页游市场并迅速跻身发行第一梯队,到2016年推动研运 ...

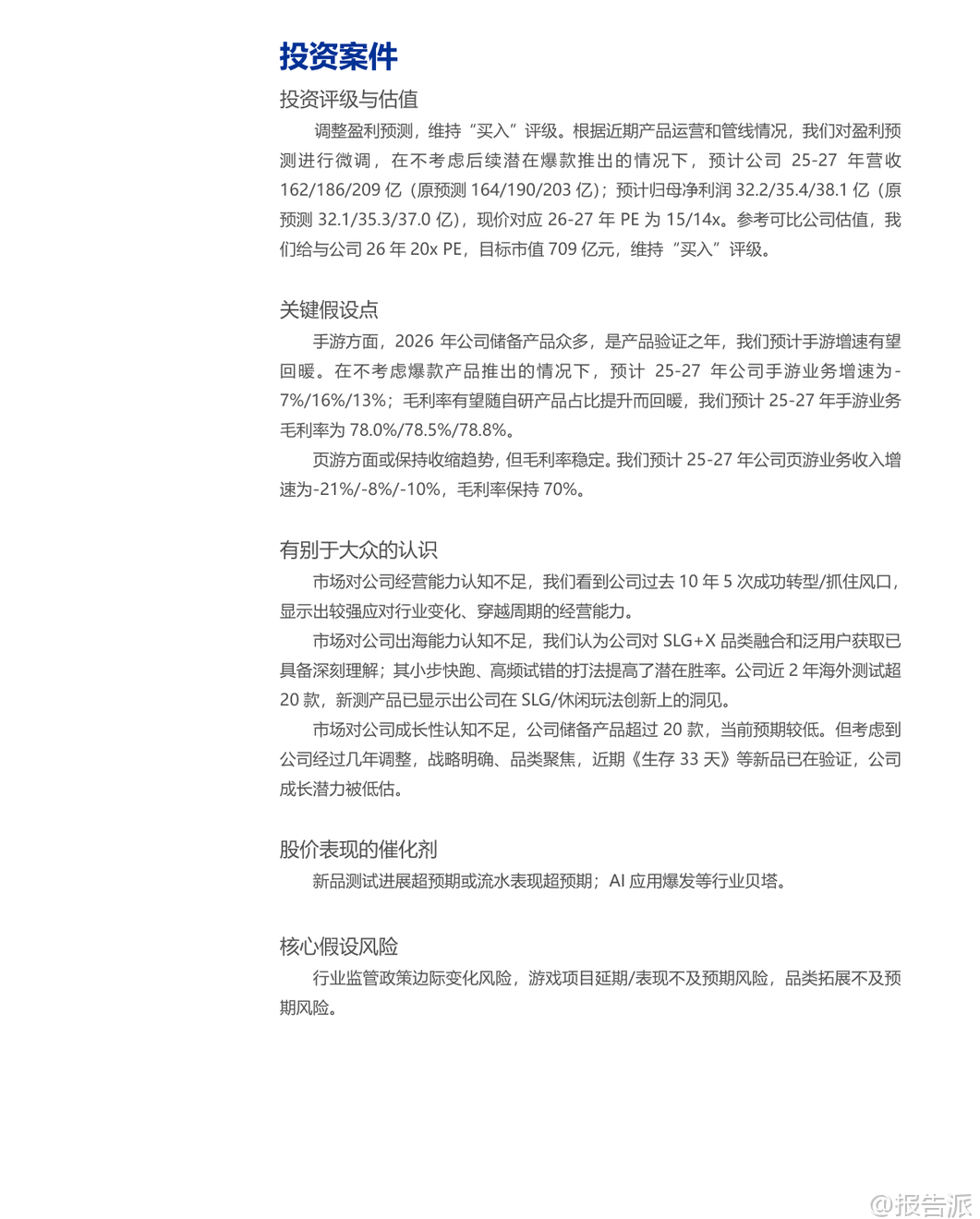

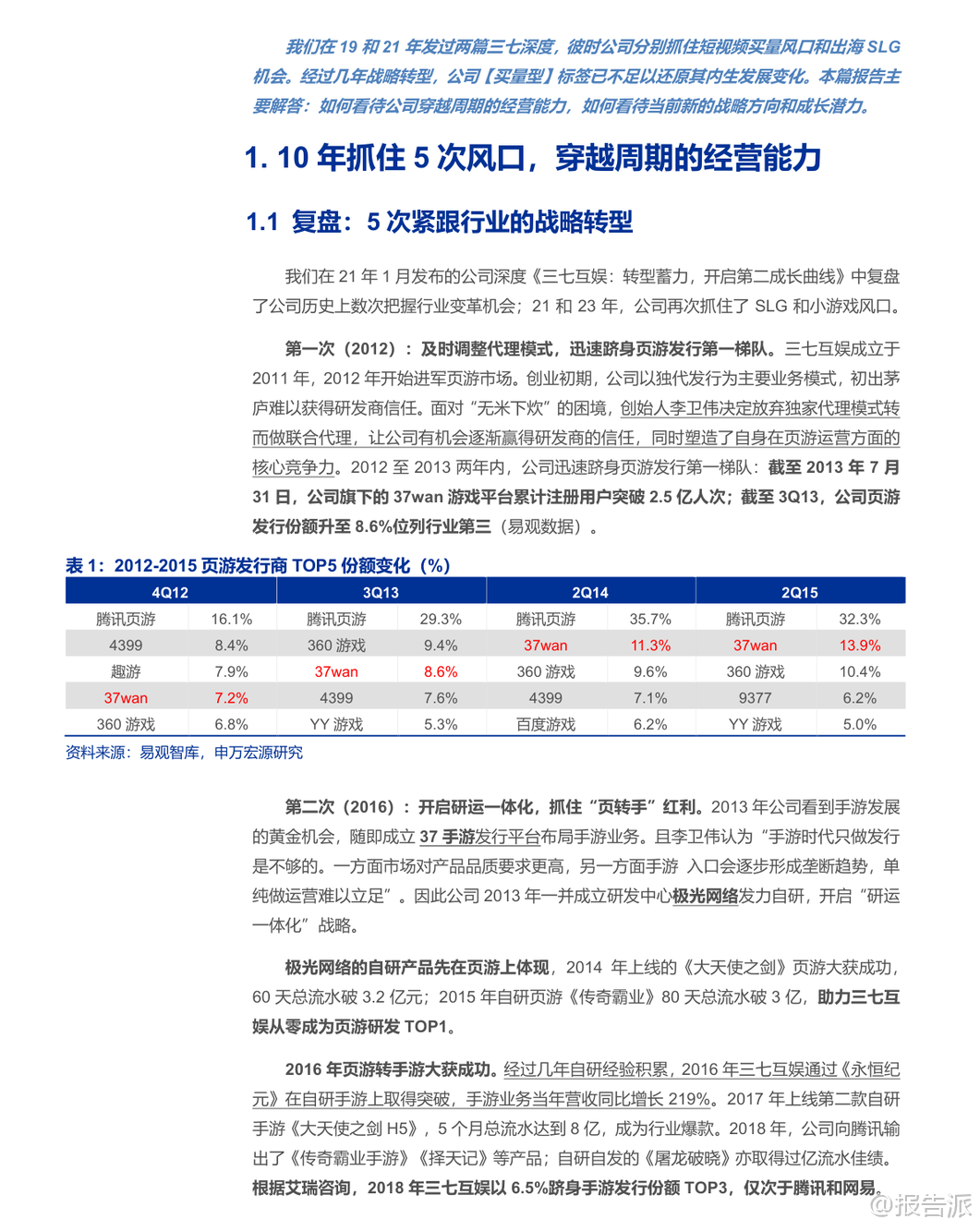

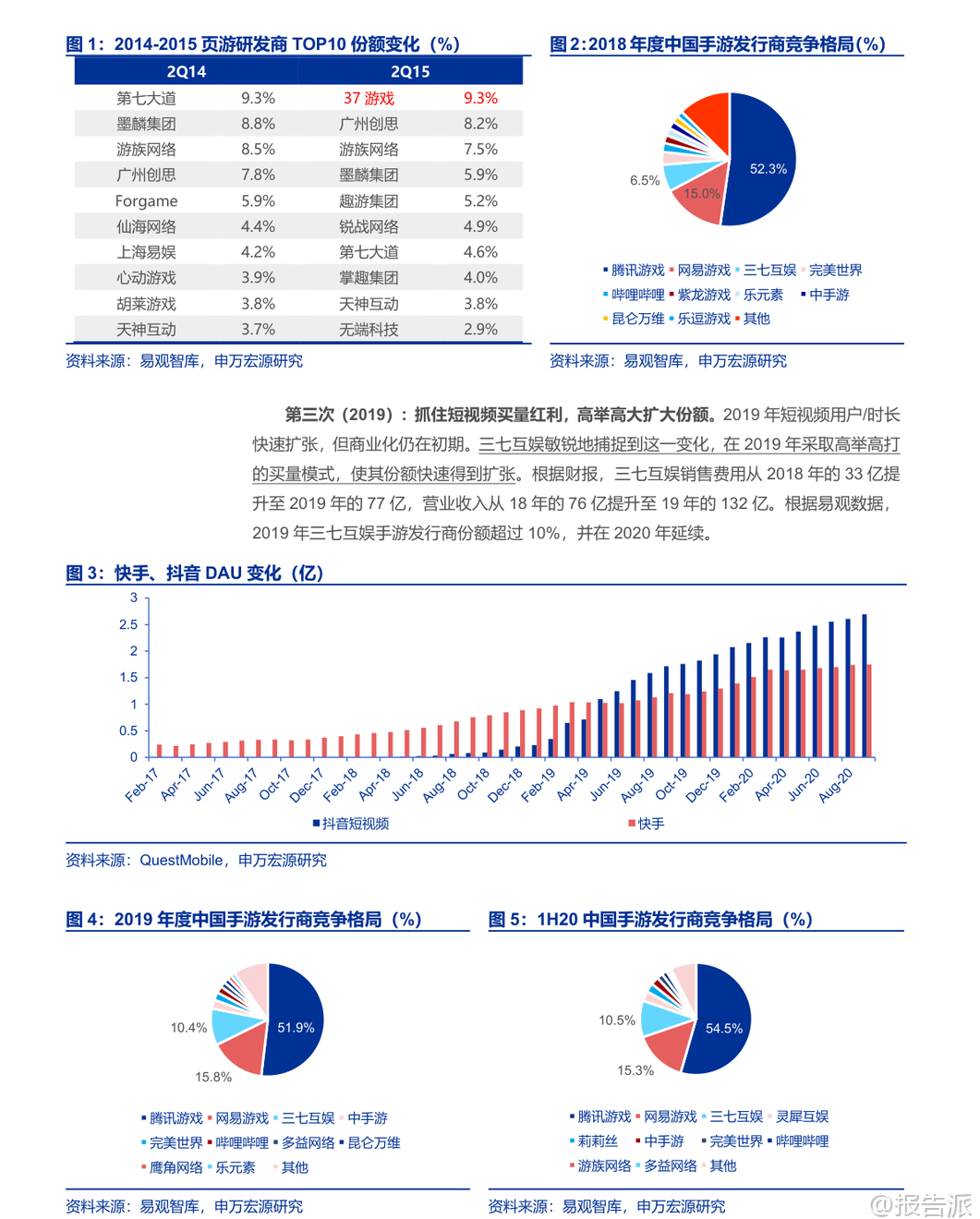

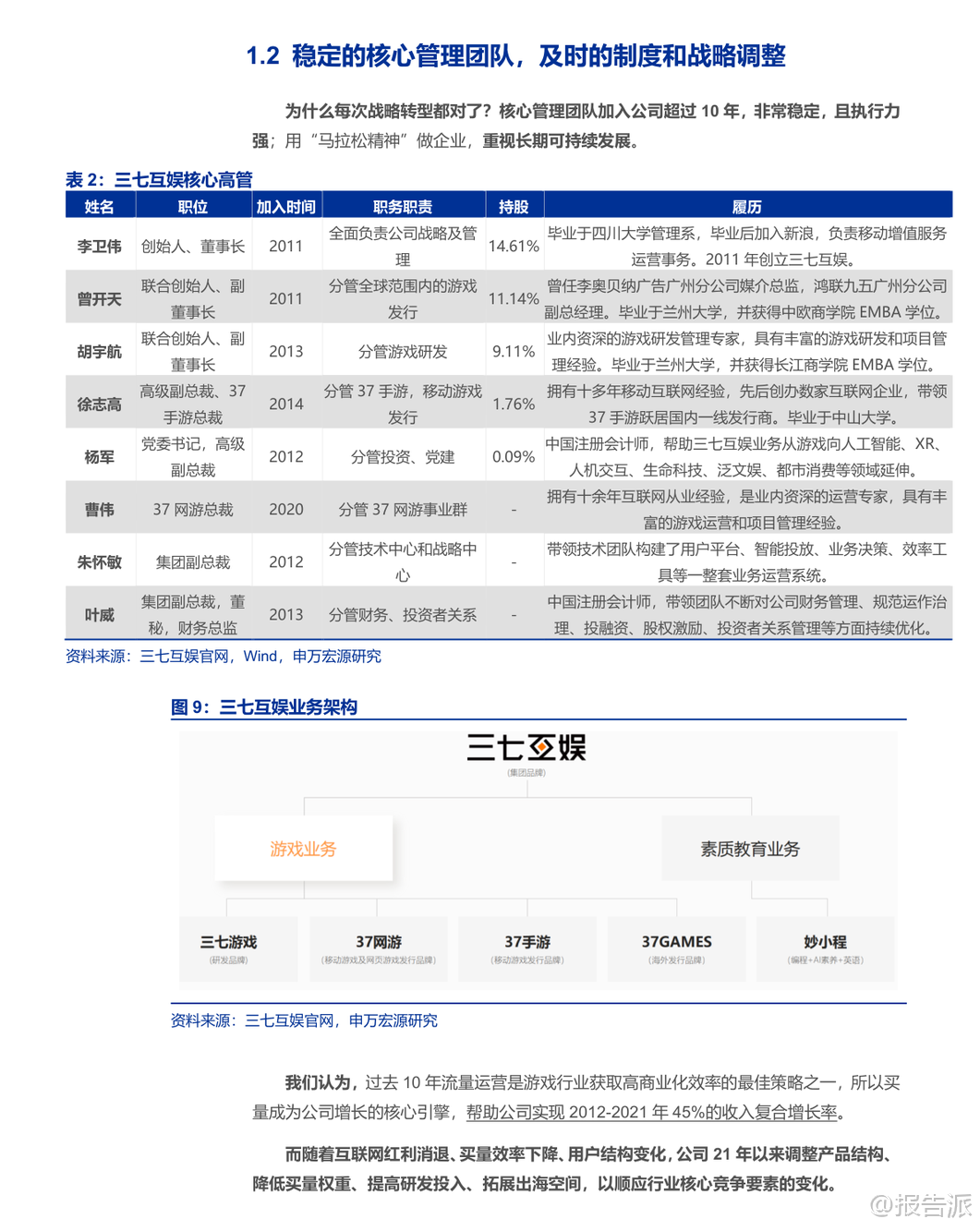

| 三七互娱作为国内领先的游戏企业,凭借其强大的战略调整能力和持续的创新能力,在过去十年中成功抓住了五次行业风口,展现出卓越的穿越周期经营能力。 从2012年切入页游市场并迅速跻身发行第一梯队,到2016年推动研运一体化、抓住“页转手”红利,再到2019年利用短视频买量实现份额快速扩张,2021年通过《Puzzles& Survival》引领SLG+X出海新模式,以及2023年抢占小游戏风口稳居市场份额第一,公司每一次转型都精准踩中行业发展节奏。 支撑这一系列成功转型的核心在于其稳定且富有远见的管理团队和灵活高效的组织机制。 公司核心高管如李卫伟、曾开天、胡宇航等加入时间均超过十年,形成了长期稳定的领导架构。 同时,公司在制度层面不断优化,包括推行双通道职级体系、改革立项机制为“自下而上”以提升效率、设立多元化KPI考核标准等,有效激发了创新活力与执行效率。 当前,三七互娱的基本盘已形成国内手游APP、国内小游戏、海外APP三大板块各占约三分之一的稳定结构。 其中,小游戏业务自2023年起迅猛发展,成为新的增长极,并于2025年进入利润回收期,显著改善整体盈利能力。 数据显示,2025年第三季度扣非净利润率回升至22%,为近年来新高,标志着公司盈利质量迎来拐点。 在出海战略方面,三七互娱聚焦SLG与休闲两大品类。 海外SLG市场正迈向3.0阶段,核心是通过“SLG+X”融合玩法(如三消、跑酷、塔防)实现泛用户高效获客。 中国厂商在此领域占据主导地位,市场份额超95%。 三七互娱凭借《Puzzles& Survival》等产品的成功经验,已深刻掌握“末日生存”题材的全球化叙事逻辑与商业化设计。 公司采用“小步快跑、高频试错”的出海打法,近两年海外测试产品超20款,涵盖SLG与休闲等多个方向,展现出强劲的玩法创新能力。 与此同时,公司积极布局更具潜力的海外休闲市场。 该市场在美国等主要地区规模已超越SLG,成为最大细分品类。 特别是合成类游戏(Merge-2)增长迅猛,中国公司正通过融合经营、剧情等元素引领创新潮流。 代表产品如柠檬微趣的《Gossip Harbor》已实现月流水超8000万美元。 三七互娱亦推出《Seaside Resort: Match 3》等融合三消与度假经营的新品,探索休闲赛道新增长点。 在国内RPG品类上,公司延续轻量化与精品化双轨策略。 一方面,通过《寻道大千》《灵剑仙师》等小游戏积累轻量题材运营经验;另一方面,持续打造高质量MMO产品,如即将上线中国港澳台地区的《RO仙境传说:世界之旅》,具备无缝大地图、动态天气系统与电影化镜头等高规格制作水准。 近期推出的末日生存题材搜打撤RPG《生存33天》在微信小游戏畅销榜排名快速攀升至TOP2,验证了新品类的成功潜力。 此外,三七互娱在AI领域积极布局,已将其应用于美术资产生成、广告素材制作、代码辅助、本地化翻译等多个环节,大幅提升研发与发行效率。 公司还通过投资构建产业链生态,覆盖SLG、休闲、模拟经营、二次元等多个品类,增强产品矩阵多样性。 财务表现方面,公司分红持续亮眼,上市以来累计分红达115亿元,平均分红率超50%。 2025年前三季度分红13.86亿元,若第四季度维持同等水平,当前股价对应股息率可观。 基于稳健的产品管线与盈利修复趋势,申万宏源小幅上调盈利预测,预计2025-2027年归母净利润为32.2/35.4/38.1亿元,给予2026年20倍PE估值,目标市值709亿元,维持“买入”评级。 尽管面临监管政策、项目延期等风险,但公司穿越周期的能力与清晰的战略路径使其在行业中具备显著竞争优势。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2025-12-30-申万宏源-三七互娱(002555)穿越周期的经营能力,将迎产品验证之年(三七互娱系列深度之三).pdf 发布时间:2025年 报告出品方:申万宏源 文档页数:35页

精品报告来源:报告派 |

推荐文章

2

2025年全球生产力发展前瞻报告

资讯

9人已阅读

3

2025年君圣泰医药深度研究报告

资讯

10人已阅读

4

2025年汽车行业数据产品应用报告

资讯

8人已阅读

5

2025年首席营销官报告

资讯

23人已阅读

6

2025年中国人幸福感研究报告

资讯

31人已阅读

7

2025年基于CXL方案的AI应用研究

资讯

24人已阅读

8

2025年药物政策发展维度报告

资讯

31人已阅读

9

2025年人形机器人产业发展报告

资讯

43人已阅读

10

2025年中国钢铁行业转型金融报告

资讯

32人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1658人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1877人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1806人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1866人已阅读

6

光伏银浆产业链相对简单

技术工艺

1766人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1750人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1881人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1615人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1888人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21