报告派研读:2025年液态包装机械行业深度报告

摘要: 液态包装机械是食品饮料、日化、调味品等快消品行业的核心生产装备,主要涵盖吹瓶、灌装、旋盖、贴标、膜包、码垛等全流程自动化设备,业内普遍以“吹灌旋一体机”等形式提供整线解决方案。我国液态包装设备经济寿命 ...

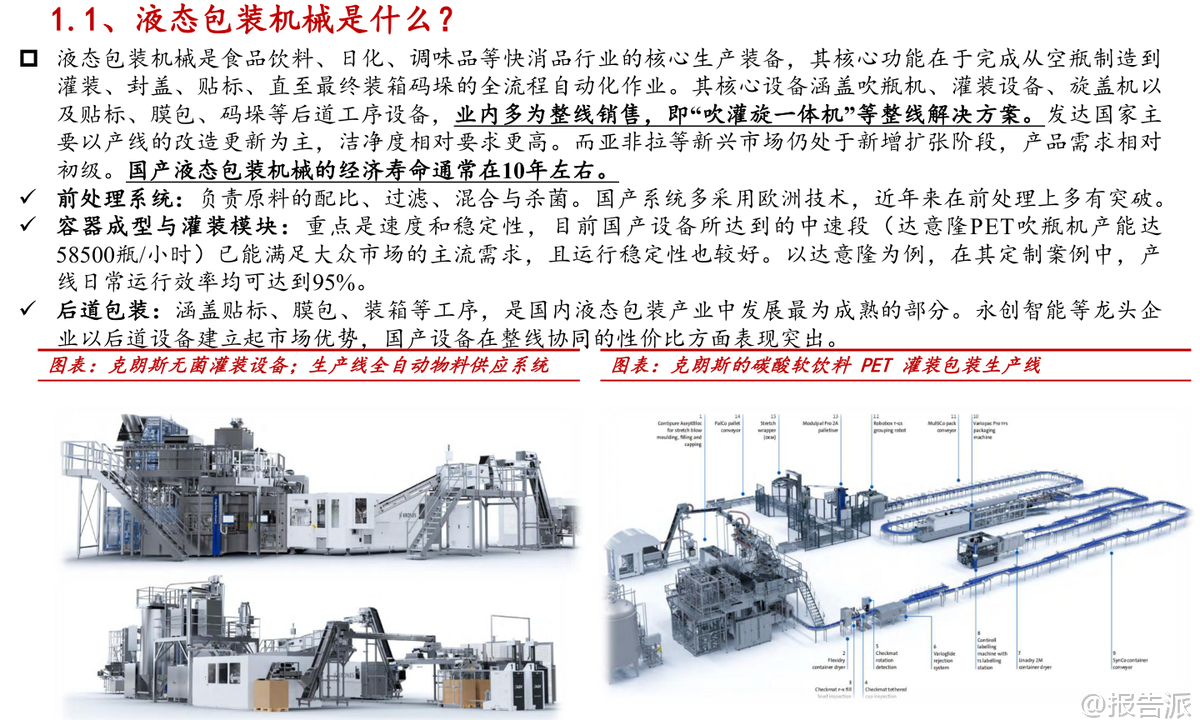

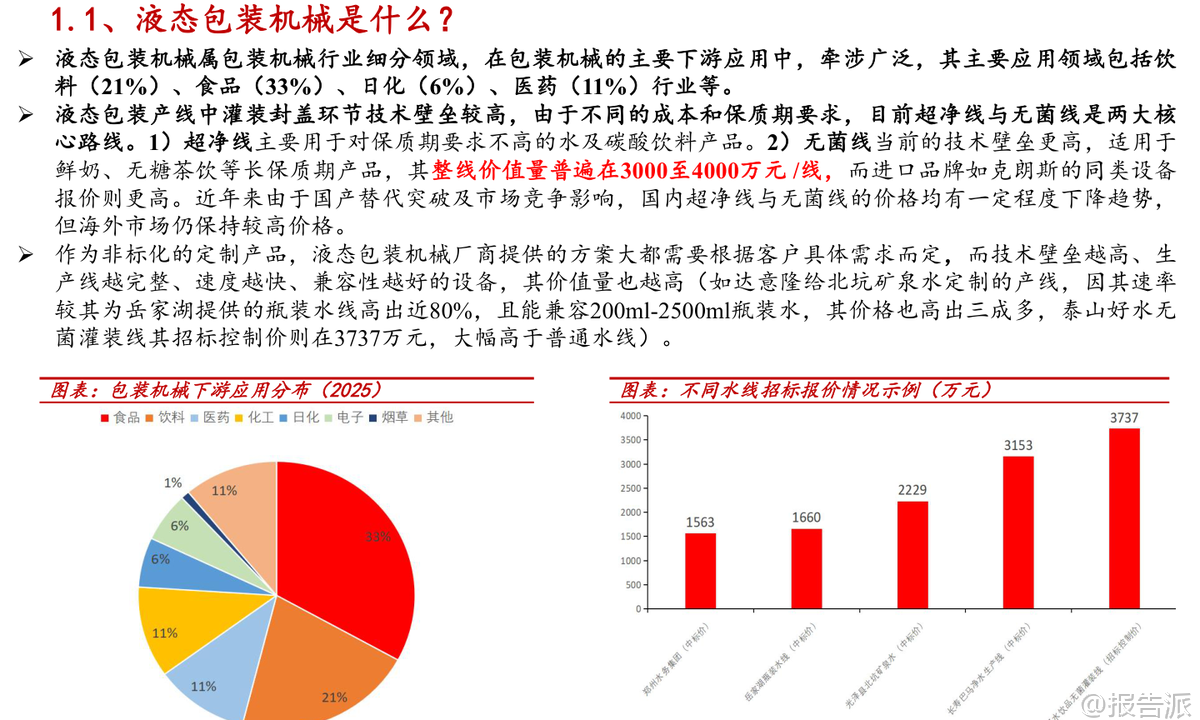

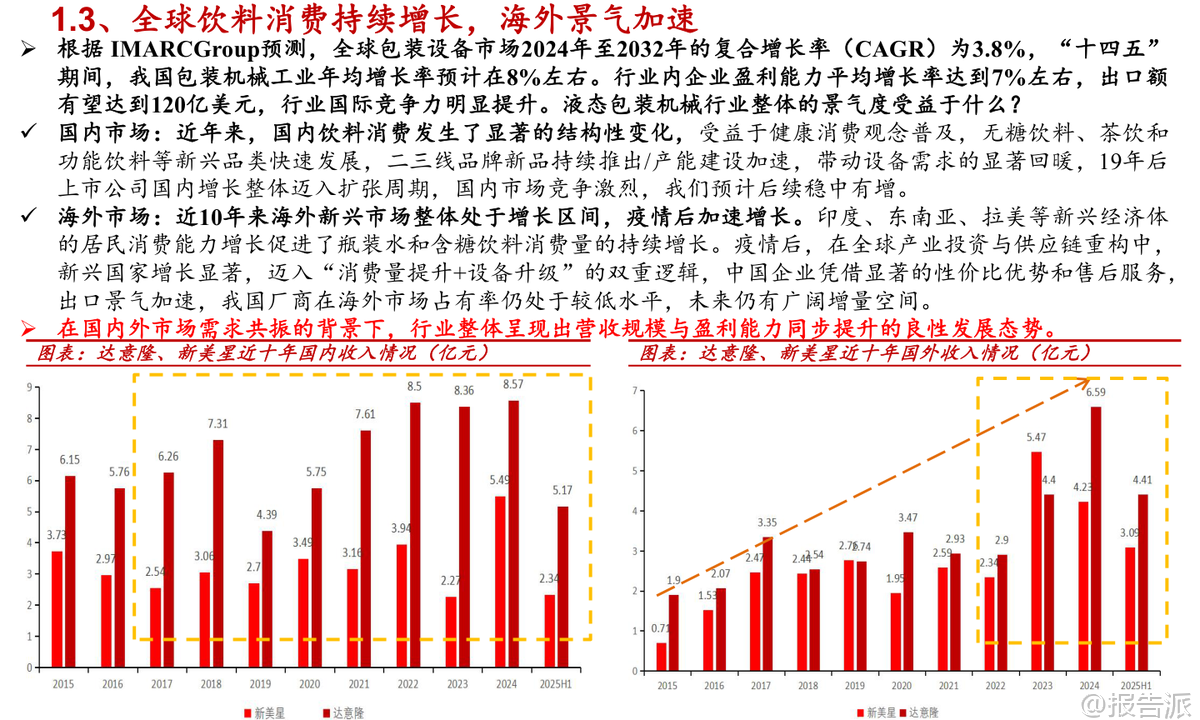

| 液态包装机械是食品饮料、日化、调味品等快消品行业的核心生产装备,主要涵盖吹瓶、灌装、旋盖、贴标、膜包、码垛等全流程自动化设备,业内普遍以“吹灌旋一体机”等形式提供整线解决方案。 我国液态包装设备经济寿命约为10年,目前国内市场以产线改造与更新为主,超净线和无菌线需求旺盛;而亚非拉等新兴市场仍处于产能扩张初期,产品需求相对基础。 根据IMARC Group预测,2024至2032年全球包装设备市场复合增长率(CAGR)为3.8%,“十四五”期间中国包装机械工业年均增速预计达8%,出口额有望突破120亿美元,国际竞争力持续提升。 国内饮料消费结构正发生深刻变化,受益于健康理念普及,无糖茶饮、功能饮料、电解质水等新兴品类快速崛起,推动二三线品牌加速新品研发与产能建设,带动设备需求回暖。 自2019年起,国内液态包装企业进入扩张周期,市场竞争激烈,未来增长趋势稳中有升。 海外市场成为行业增长的核心驱动力。 近十年来,印度、东南亚、拉美等新兴经济体居民消费能力持续提升,瓶装水与含糖饮料消费量显著增长。 疫情后,在全球产业投资与供应链重构背景下,新兴国家迎来“消费量提升+设备升级”的双重机遇。 中国企业凭借高性价比、快速交付与本地化服务能力,在出口市场表现强劲。 达意隆、新美星等龙头企业过去十年海外营收实现数倍增长,客户复购率高,行业出海已进入渗透率持续提升的新阶段。 国产设备出海具备三大优势:一是成本与交期优势,相较欧美日品牌购置与维护成本更低,向东南亚、南亚物流畅通,交货周期短,契合客户对快速投产的需求;二是技术服务能力强,整线集成度与灌装速度已满足主流需求,且具备高度定制化能力,通过技术指导与本地经销商网络提供高效售后服务;三是宏观趋势利好,越南、印尼、印度等国食品饮料产业升级浪潮兴起,头部企业支付能力增强,为包装设备创造持续增量空间。 从市场规模看,2024年中国饮料包装存量设备规模约1694亿元,对应产线约5648条。 按10年折旧周期计算,年更新需求约565条;叠加3.3%的市场扩容,年新增需求约186条,合计年市场规模达225亿元,其中软饮料包装占比近70%,约145亿元。 海外市场潜力更为广阔,2024年存量市场规模达7509亿元,年新增需求约3103条,对应市场规模超1000亿元,其中软饮料部分约640亿元。 亚太(除中国)为最大增量市场,年新增规模超317亿元。 值得注意的是,发展中市场设备增速将显著高于饮料消费增速。 一方面,当地存在巨大产能缺口,如埃塞俄比亚曾有90%玻璃瓶依赖进口,本土建厂需求迫切;另一方面,低效老旧设备亟需升级为高速、洁净、节能的智能化产线。 以非洲为例,其劳动年龄人口将在2020-2050年间净增8亿人,远超其他区域总和,消费潜力堪比20年前的中国。 坦桑尼亚、尼日利亚等国软饮市场CAGR预计达9%-10%,包装机械进口额近年持续高增。 PET包装是核心赛道。 全球饮料中PET瓶占比33.5%,2024年全球PET包装设备存量市场规模达3083亿元,年新增约411亿元。 随着新兴市场人均消费提升与成熟市场设备智能化升级,实际增量或将更高。 印度、泰国等地能量饮料市场快速增长,PET瓶份额从零跃升至70%,印证了其对传统包装的替代趋势。 当前海外市场仍由克朗斯、KHS等国际龙头主导,但中国厂商市占率正快速提升。 2024年中国软饮包装市场中,克朗斯市占率达19%,达意隆、新美星分别为5.9%和3.78%。 而在海外市场,达意隆、新美星市占率尚不足1%,对比国内市场水平,未来海外营收增长空间巨大。 若复制国内市占率至海外,龙头企业潜在营收增量可达数十亿元。 建议关注标的包括:达意隆(出海先发优势明显,合同负债持续高增)、新美星(无菌线技术领先,海外营收占比高)、永创智能(国内后道设备龙头,出海深化)、中亚股份(乳品包装细分龙头,出海加速)。 风险提示包括国际政治形势变化、标的业绩不及预期、市场规模测算偏差等。 总体来看,液态包装机械行业正迎来“国内升级+海外扩张”的双轮驱动时代,出海红利有望持续释放。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2025-12-30-中泰证券-中泰证券-液态包装机械行业研究报告:风起出海价值发现,天鸟遮日磅礴雨,雨过晴天犹可慰 发布时间:2025年 报告出品方:中泰证券 文档页数:61页

精品报告来源:报告派 |

推荐文章

2

2025年汽车行业数据产品应用报告

资讯

2人已阅读

3

2025年首席营销官报告

资讯

22人已阅读

4

2025年中国人幸福感研究报告

资讯

31人已阅读

5

2025年基于CXL方案的AI应用研究

资讯

24人已阅读

6

2025年药物政策发展维度报告

资讯

31人已阅读

7

2025年人形机器人产业发展报告

资讯

43人已阅读

8

2025年中国钢铁行业转型金融报告

资讯

32人已阅读

9

2025年中国社保体系改革前瞻报告

资讯

28人已阅读

10

2025年欧盟全球地位观察报告

资讯

36人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1658人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1877人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1806人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1865人已阅读

6

光伏银浆产业链相对简单

技术工艺

1766人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1750人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1881人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1615人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1888人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21