报告派研读:2025年铜矿行业深度报告

摘要: 五矿资源(01208.HK)作为中国五矿集团旗下的核心海外矿产运营平台,正迎来新一轮的价值重估周期。该报告由银河证券于2025年12月25日发布,全面剖析了公司在铜、锌等基本金属领域的战略布局与增长潜力。公司目前在秘 ...

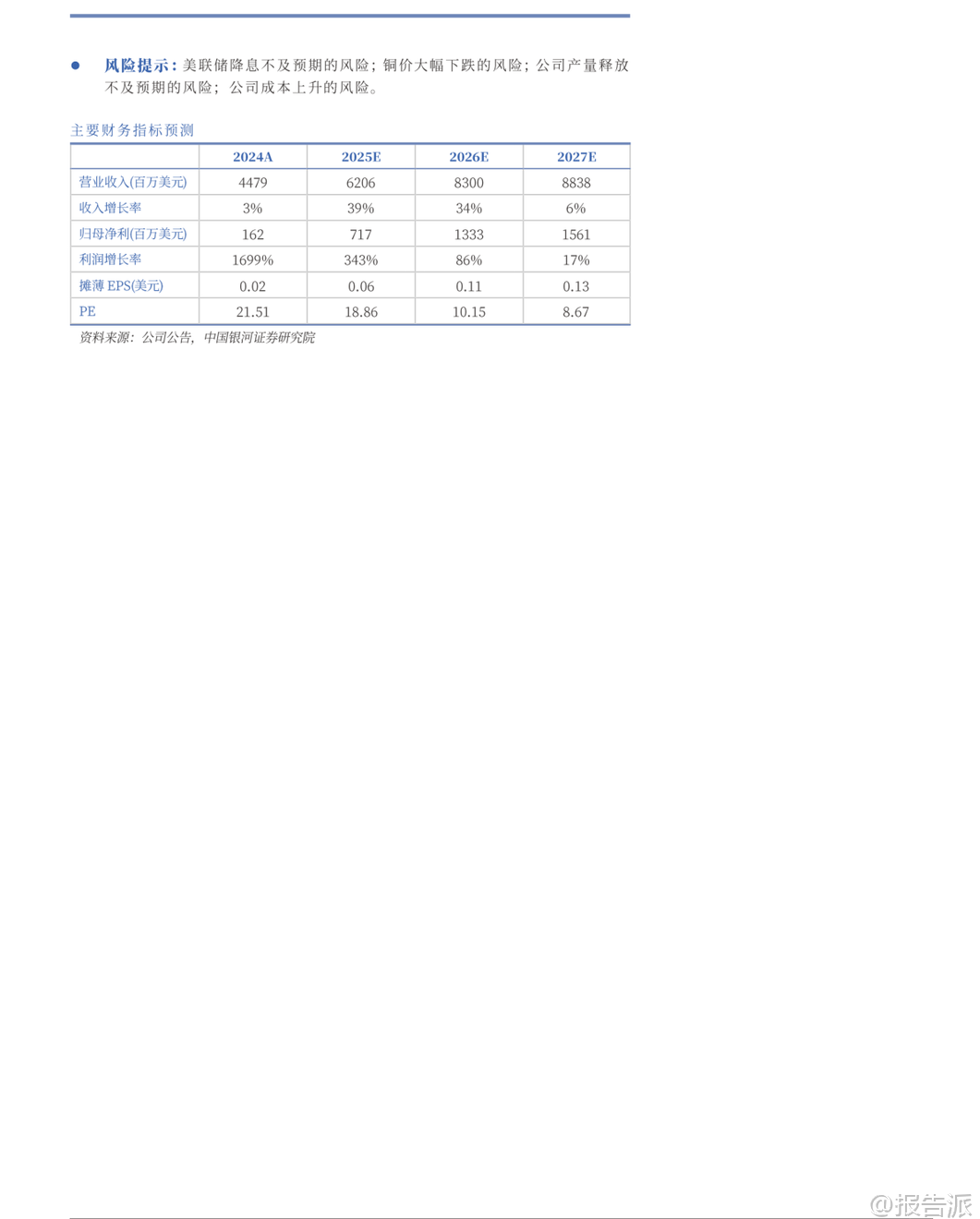

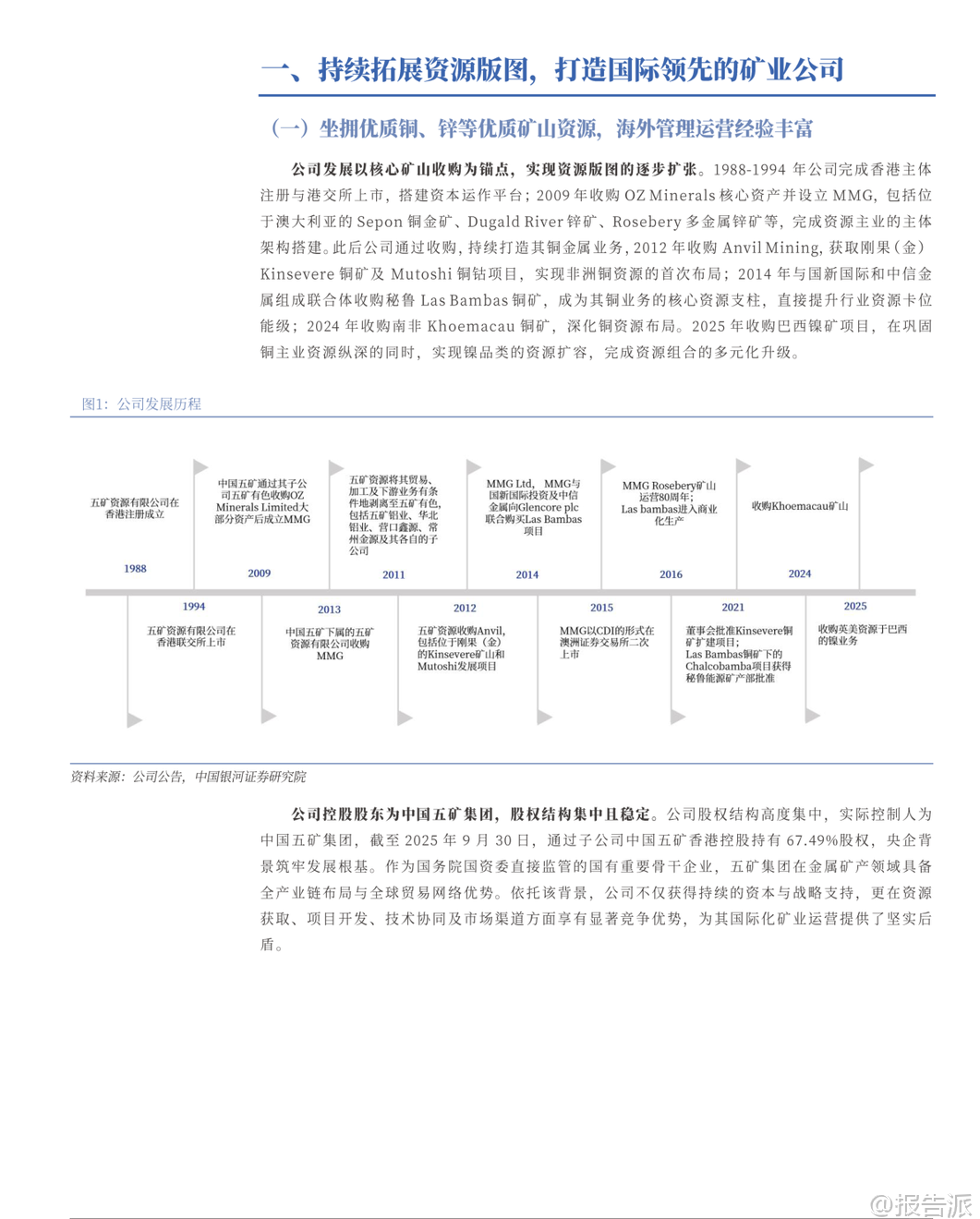

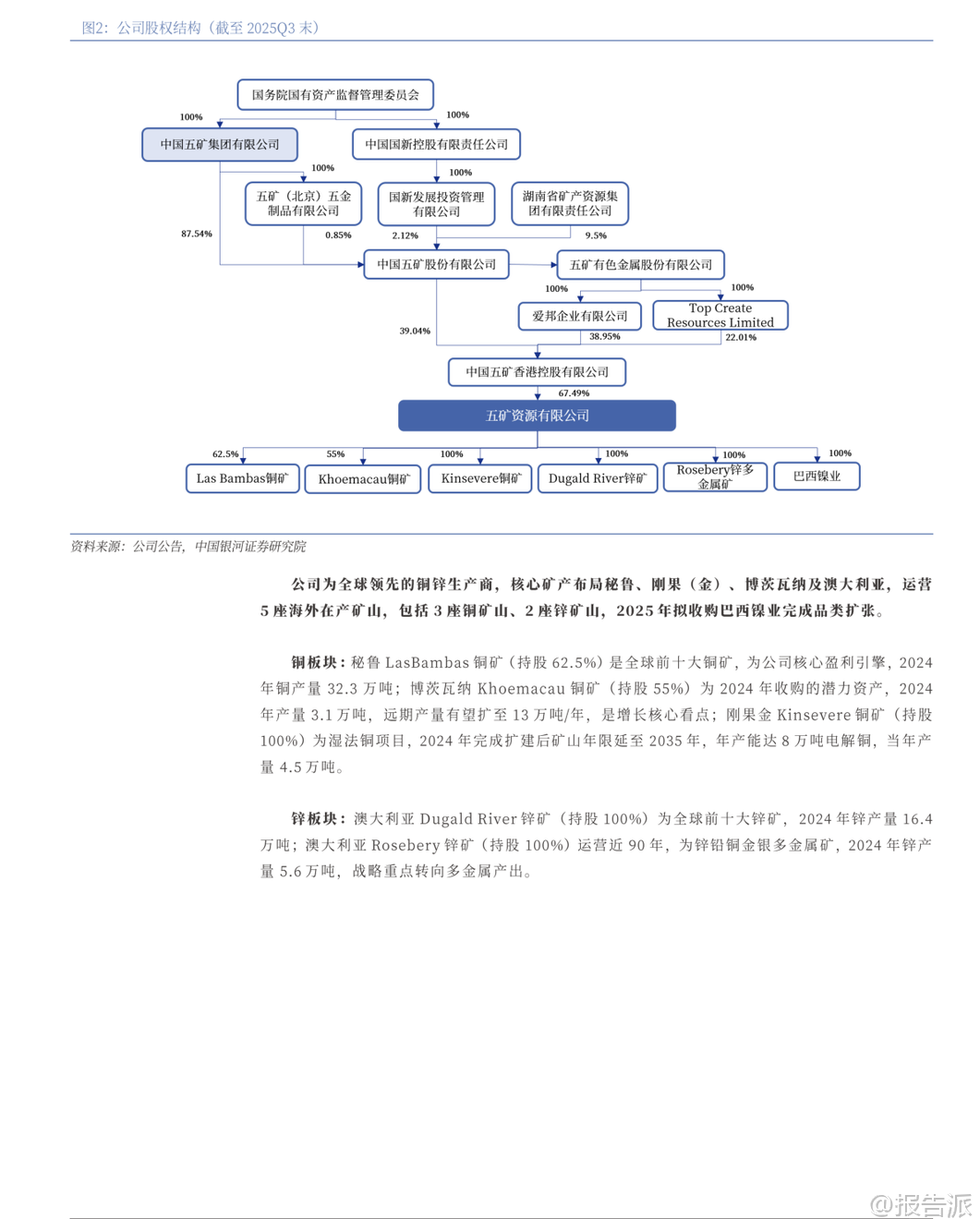

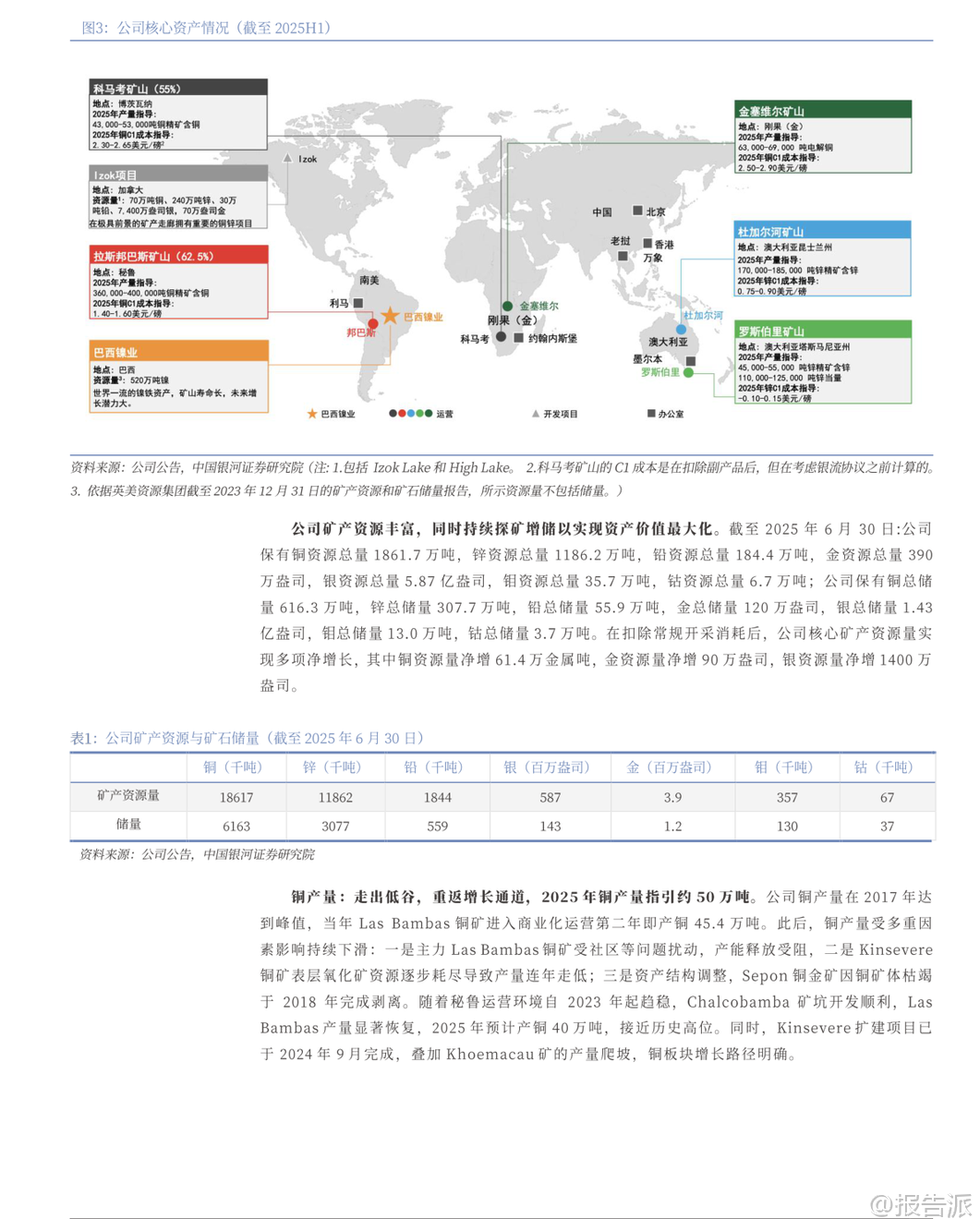

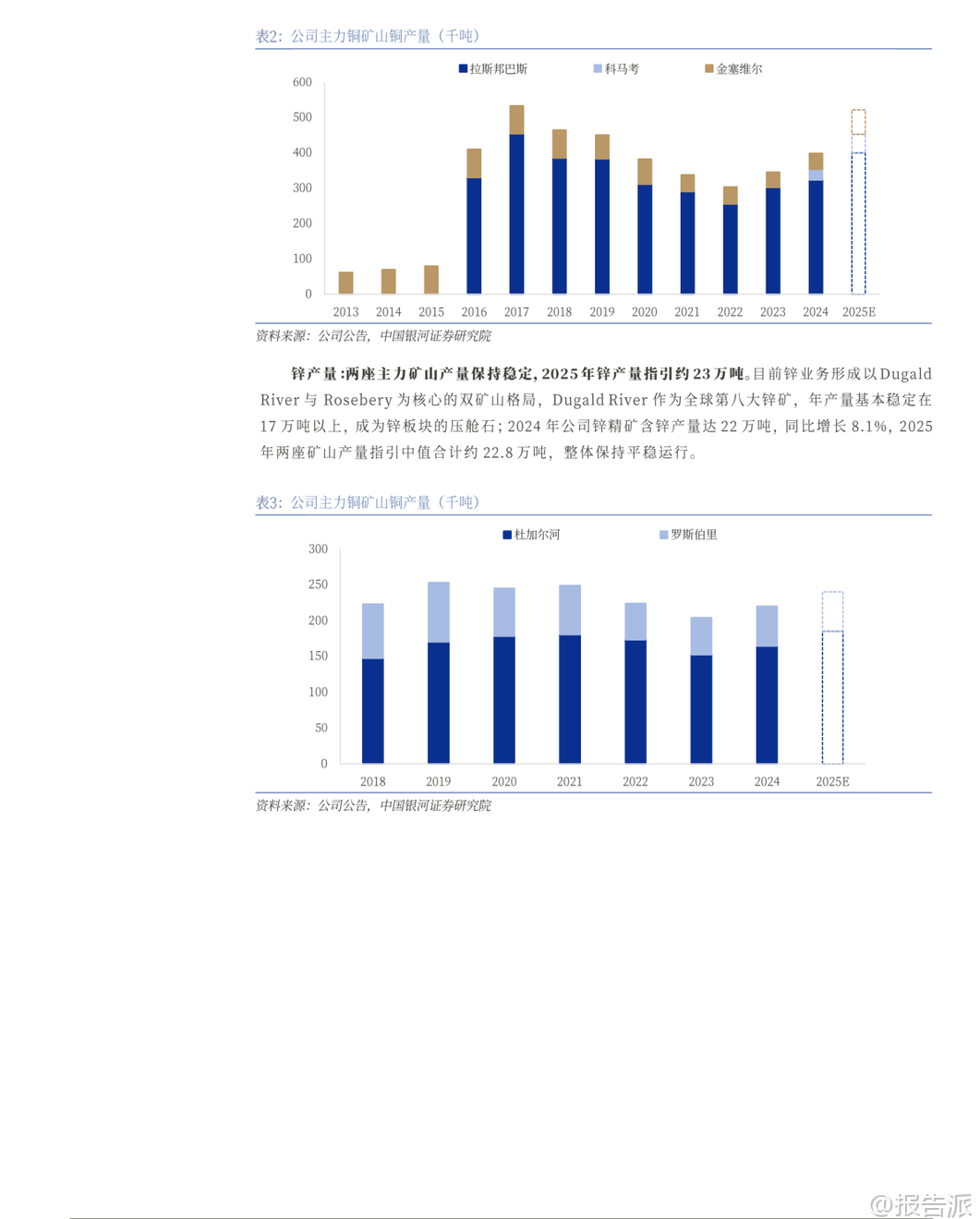

| 五矿资源(01208.HK)作为中国五矿集团旗下的核心海外矿产运营平台,正迎来新一轮的价值重估周期。 该报告由银河证券于2025年12月25日发布,全面剖析了公司在铜、锌等基本金属领域的战略布局与增长潜力。 公司目前在秘鲁、刚果(金)、博茨瓦纳及澳大利亚运营3座铜矿和2座锌矿,并计划收购巴西镍业,进一步实现收益、地域和金属的多元化布局。 截至2025年6月30日,公司保有铜储量616.3万吨、锌307.7万吨、金120万盎司、银1.43亿盎司,资源禀赋雄厚,具备长期成长基础。 公司的核心盈利来源是Las Bambas铜矿,位于秘鲁,为全球前十大型铜矿之一。 该矿山曾因社区问题导致运输中断,影响生产稳定性。 但随着“拉斯邦巴斯之心”社区管理模式落地,通过让当地社区企业参与运输服务等方式深化利益绑定,社区矛盾得到有效缓解。 自2023年Q1恢复正常运营以来,矿山产能稳步释放,2024年铜产量达32.3万吨,占公司营收和EBITDA的66.5%和77.8%。 2025年产量指引提升至40万吨,C1现金成本已降至1.06美元/磅,进入全球铜矿成本曲线第二四分位,全年成本指引为1.25-1.35美元/磅,成本优化空间显著,利润弹性逐步打开。 除Las Bambas外,Kinsevere铜矿和Khoemacau铜矿构成公司未来增长的双引擎。 Kinsevere位于刚果(金),平均品位高达1.9%,2024年完成硫化矿选矿系统扩建后,当年产铜4.5万吨。 尽管受电力短缺影响,2025年产量指引为5.1-5.4万吨,但待改扩建项目全面达产后,年产量有望提升至8万吨。 同时,钴出口配额获批也将带来额外收益,并进一步降低单位成本。 Khoemacau位于博茨瓦纳,是2024年新收购的高潜力资产,2025年产量指引为4.3-5.3万吨。 公司规划短期目标在2026-2027年将年产量提升至6万吨,中长期拟新建年处理量450万吨的选厂,使产能达到13万吨/年,届时C1成本预计降至1.45-1.65美元/磅,具备显著成本优势。 从行业层面看,铜供需偏紧格局有望长期延续。 供给端,全球铜矿资本开支持续下行,叠加资源贫化、矿冶矛盾加剧以及主要产国政策不确定性,形成供应硬约束。 2026年全球铜矿增量预计仅50多万吨,而冶炼端产能集中释放加剧原料紧缺,铜精矿加工费持续下探,部分冶炼厂已出现减停产现象,矿端短缺向精铜传导的可能性增加。 需求端,传统领域如电网投资提供托底支撑,而能源转型加速推进,光伏、风电、新能源汽车及AI数据中心等新兴领域带来持续新增需求。 据测算,2025年AI数据中心用铜量可达35-52万吨,2026年或增至49-72万吨。 叠加美联储流动性宽松预期,共同推动铜价中枢上移。 基于上述判断,银河证券对公司未来业绩做出预测:预计2025-2027年营业收入分别为483亿、645亿、687亿港元,归母净利润为56亿、104亿、121亿港元,对应EPS为0.46、0.85、1.00港元。 当前股价对应PE分别为18.9x、10.2x、8.7x。 考虑到公司三大铜矿产量释放确定性强,在铜价上行周期中盈利弹性充分,且拥有显著资源优势与国际化运营管理经验,首次覆盖给予“推荐”评级。 风险方面需关注:美联储降息不及预期可能导致美元走强压制铜价;铜价大幅下跌将直接影响公司盈利能力;若Las Bambas运营再受扰动、Kinsevere电力供应不稳或Khoemacau扩产进度延迟,则产量释放可能不及预期;此外,全球通胀可能推高能源、人力等成本,影响实际成本控制效果。 总体来看,五矿资源正处于从困境反转到加速成长的关键阶段,伴随铜价景气上行与自身产能释放共振,有望成为资源板块中的价值重估标杆。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2025-12-25-银河证券-银河证券-五矿资源(01208.HK)深度报告:铜矿产量持续释放,资源巨头迎价值重估 发布时间:2025年 报告出品方:银河证券

精品报告来源:报告派 |

推荐文章

2

2025年中国人幸福感研究报告

资讯

30人已阅读

3

2025年基于CXL方案的AI应用研究

资讯

23人已阅读

4

2025年药物政策发展维度报告

资讯

30人已阅读

5

2025年人形机器人产业发展报告

资讯

43人已阅读

6

2025年中国钢铁行业转型金融报告

资讯

32人已阅读

7

2025年中国社保体系改革前瞻报告

资讯

28人已阅读

8

2025年欧盟全球地位观察报告

资讯

36人已阅读

9

2025年混合云网络安全韧性白皮书

资讯

33人已阅读

10

2025年网页到应用转化路径研究报告

资讯

36人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1658人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1877人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1805人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1865人已阅读

6

光伏银浆产业链相对简单

技术工艺

1765人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1750人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1880人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1615人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1888人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21