报告派研读:2025-2026年石化行业年度策略

摘要: 2025年底,国金证券发布《石化行业2026年度策略:宏观叙事与产业分歧》报告,全面剖析了全球能源市场在宏观与产业逻辑分化背景下的发展趋势。报告指出,2026年石化行业已进入“遏制盲目扩张、聚焦高端跃升”的反内卷 ...

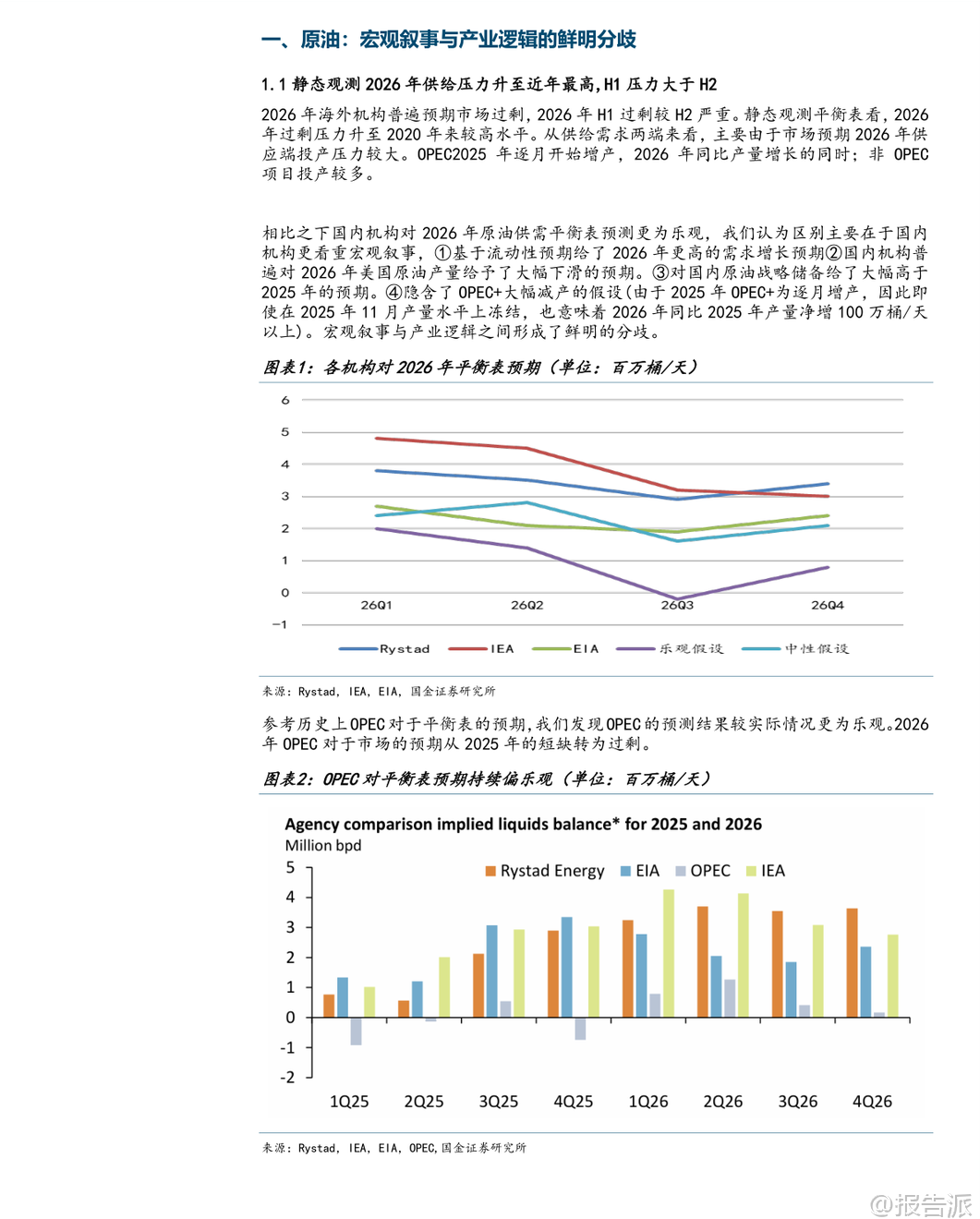

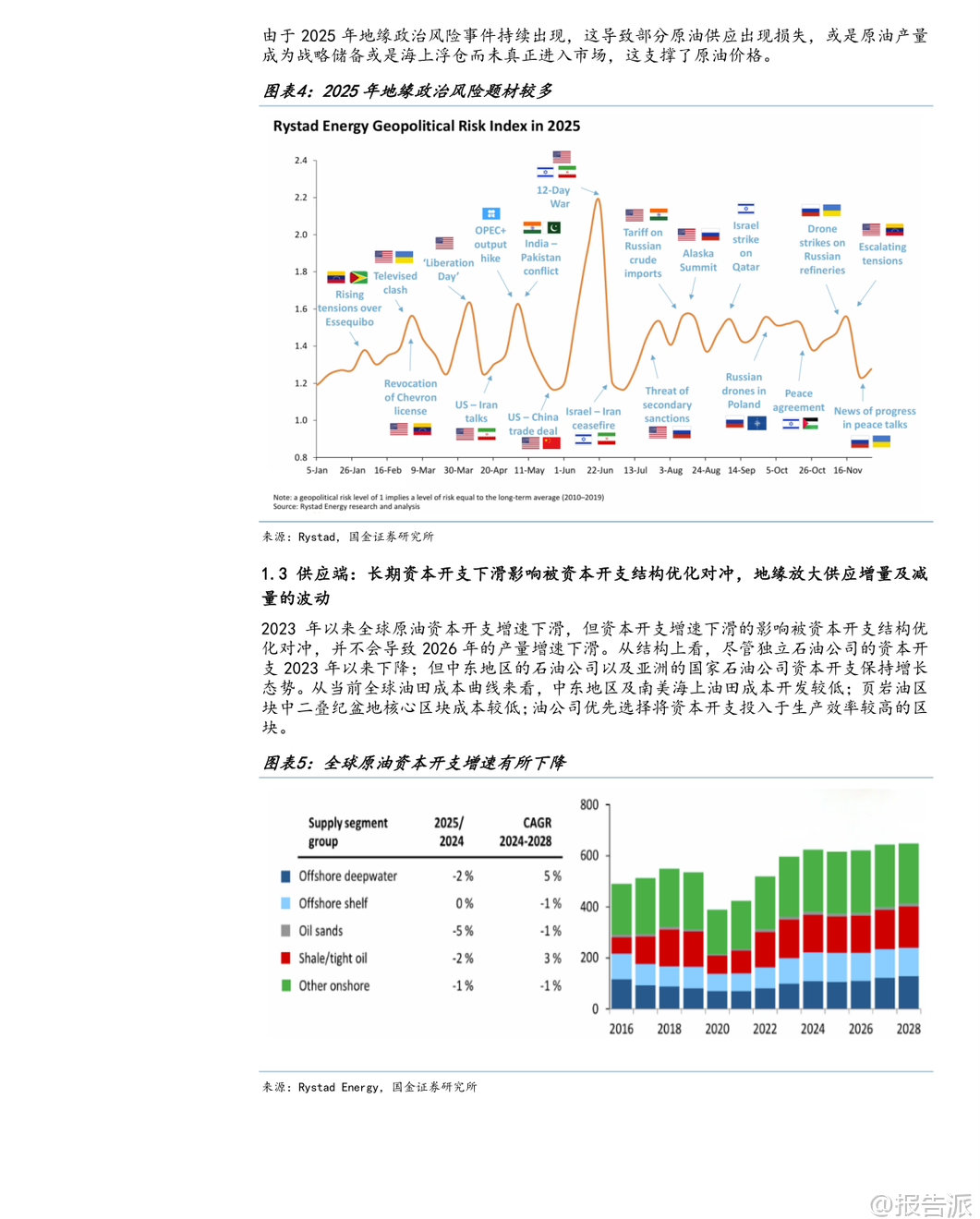

| 2025年底,国金证券发布《石化行业2026年度策略:宏观叙事与产业分歧》报告,全面剖析了全球能源市场在宏观与产业逻辑分化背景下的发展趋势。 报告指出,2026年石化行业已进入“遏制盲目扩张、聚焦高端跃升”的反内卷新阶段,在政策引导与行业自律的双重推动下,供给端加速出清,低效产能持续退出,竞争格局优化叠加结构性需求增长,炼化板块整体景气度有望稳步回升。 在原油方面,报告强调宏观叙事与产业逻辑存在鲜明分歧。 尽管美联储降息周期可能提振大宗商品需求预期,但原油作为商品属性强、金融属性弱的大宗商品,价格核心仍由供需主导。 2026年全球原油市场预计将面临供应过剩压力,中性假设下全年日均过剩超200万桶,布伦特原油价格中枢或低于60美元/桶,上半年可能出现价格低点。 影响平衡表的关键变量在于地缘政治风险与中国战略储备补库节奏。 俄乌冲突、中东局势及美国对委内瑞拉的制裁等因素将持续扰动供应预期,而中国若维持大规模补库,将成为支撑油价的重要力量。 值得注意的是,尽管美国页岩油钻机数下降,但由于成本结构优化和高产井位储备充足,产量下滑尚未兑现,短期对供应影响有限。 天然气市场呈现区域分化趋势。 短期受拉尼娜影响,气温“冷暖骤变”或扰动冬季气价,偏低库存下寒潮将加剧波动。 中长期看,美国LNG出口能力快速扩张,推动北美气价中枢上行;而亚洲与欧洲则因全球LNG新增供给集中释放,气价中枢趋于下行。 预计2025-2030年全球LNG产能年均复合增速达7%,亚洲JKM与欧洲TTF气价将逐步向更具竞争力的北美Henry Hub靠拢。 炼油化工领域,“反内卷”框架已确立并进入深化阶段。 国家通过《节能降碳行动方案》《老旧装置淘汰退出方案》等政策严控新增产能,明确全国炼油一次加工能力控制在10亿吨红线以内,并全面淘汰200万吨/年以下常减压装置。 叠加欧洲等地炼厂加速关停,全球炼油产能扩张趋缓,供需结构改善,炼油毛利有望修复。 其中,PX与PTA成为确定性最强的景气主线。 PX行业扩产基本停滞,而下游聚酯需求保持韧性,2026年供需趋紧态势明显,景气度有望领先修复。 PTA行业集中度高(CR6达75%),已率先启动产量自律,随着行业协同减产深化,此前低迷的加工费有望回升,带动盈利弹性释放。 涤纶长丝扩产周期结束,2026-2027年新增产能有限,行业开工率稳定,库存去化,产品毛利具备回暖基础。 烯烃行业中期仍面临较多产能投产压力,盈利承压,但远期随着老旧装置淘汰和产能控制,行业有望逐步走出低谷。 油气工程板块景气度维持高位。 全球海上资本开支持续增长,钻井平台日费率不断攀升,尤其是钻井船和自升式平台日费率已达近六年高点,海上油服高景气周期得以延续。 报告同时提示三大风险:一是国内外政策环境变化,如关税、产能控制等政策调整可能影响产业链布局;二是地缘政治扰动超预期,可能导致油价脉冲式上涨;三是海外经济若出现衰退,将导致需求恶化,引发大宗商品价格超预期下跌。 总体而言,2026年石化行业将在“反内卷”主线下实现结构性复苏,上游油企凭借高分红与业绩韧性具备长期配置价值,炼化板块则需把握PX、PTA等细分领域的景气修复机遇。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2025-12-30-国金证券-国金证券-石化行业2026年度策略:宏观叙事与产业分歧 发布时间:2025年 报告出品方:国金证券 文档页数:54页

精品报告来源:报告派 |

推荐文章

2

2025年中国人幸福感研究报告

资讯

19人已阅读

3

2025年基于CXL方案的AI应用研究

资讯

12人已阅读

4

2025年药物政策发展维度报告

资讯

20人已阅读

5

2025年人形机器人产业发展报告

资讯

32人已阅读

6

2025年中国钢铁行业转型金融报告

资讯

22人已阅读

7

2025年中国社保体系改革前瞻报告

资讯

20人已阅读

8

2025年欧盟全球地位观察报告

资讯

27人已阅读

9

2025年混合云网络安全韧性白皮书

资讯

25人已阅读

10

2025年网页到应用转化路径研究报告

资讯

29人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1651人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1869人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1795人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1857人已阅读

6

光伏银浆产业链相对简单

技术工艺

1757人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1741人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1871人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1607人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1881人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21