报告派研读:2026年风电行业策略报告

摘要: 2026年风电行业有望迎来关键转折点。国海证券最新发布的《风电行业2026年策略报告》指出,风电板块的周期性因素正在被削弱,行业正从“五年周期”束缚中走出,迈向量利双升的新阶段。随着政策、市场与技术多重驱动, ...

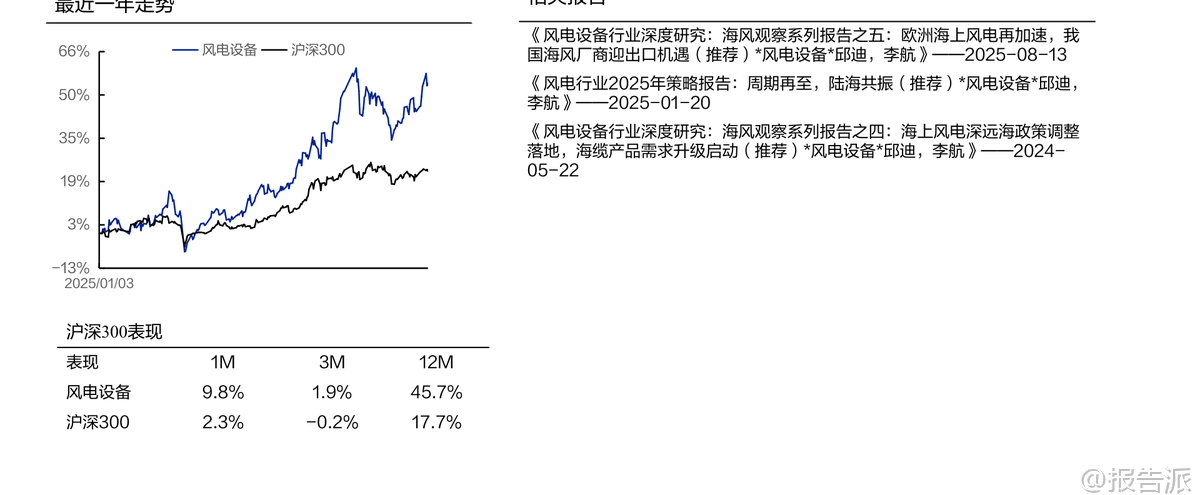

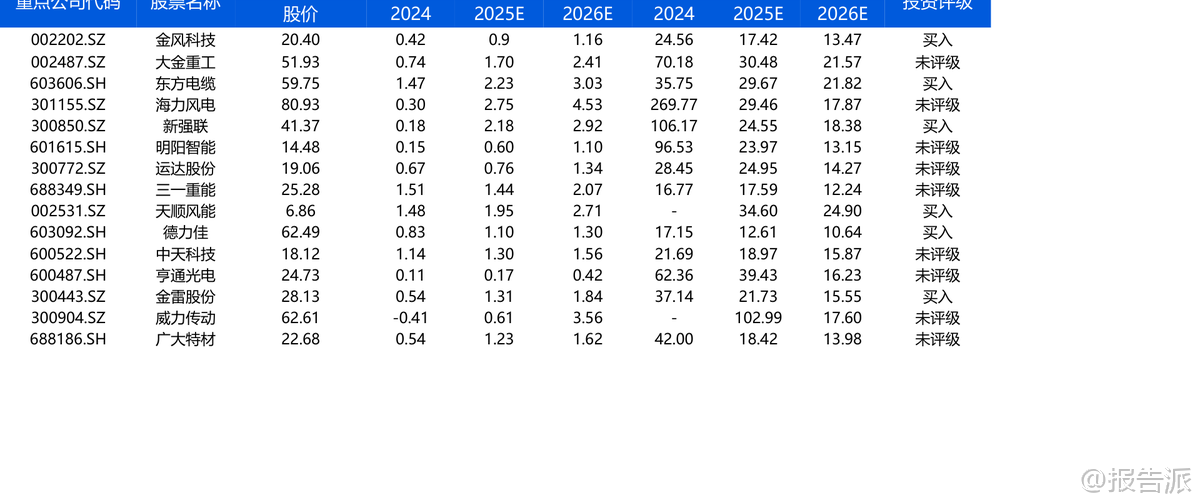

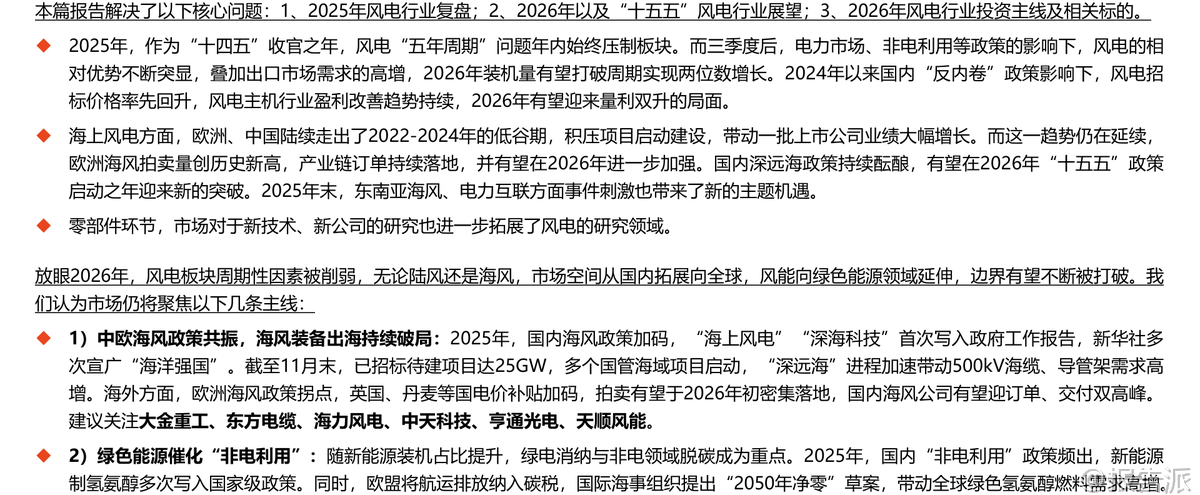

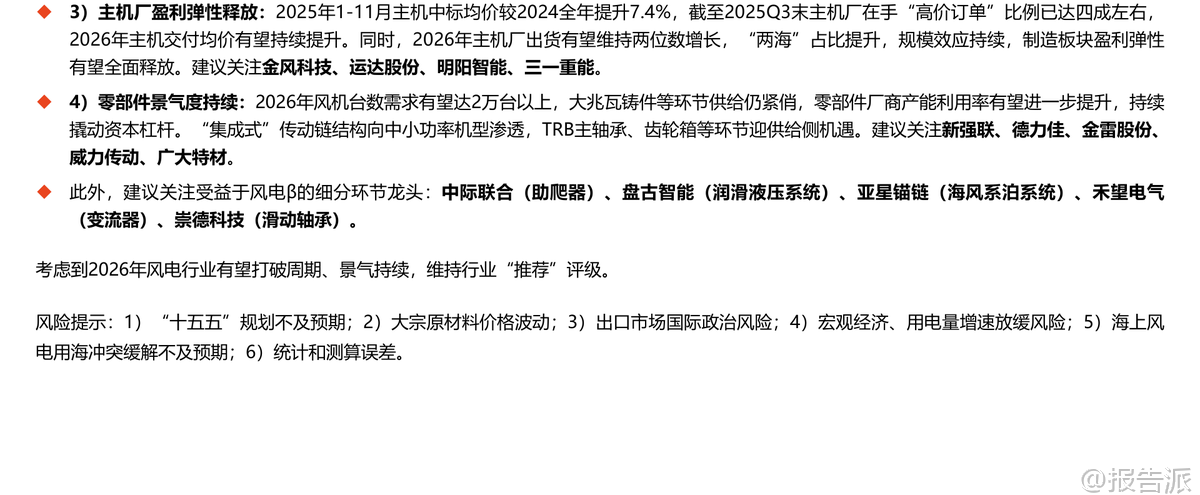

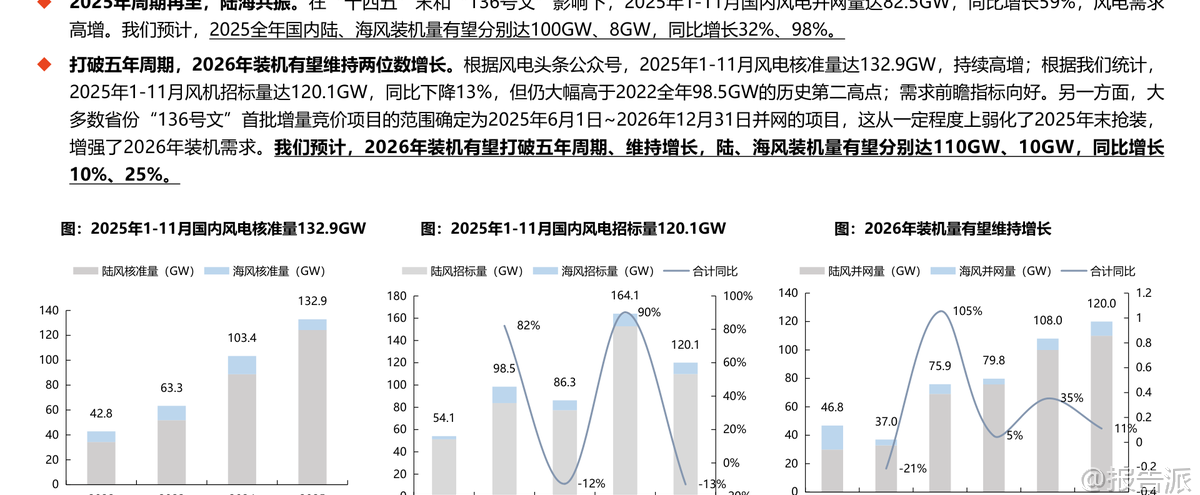

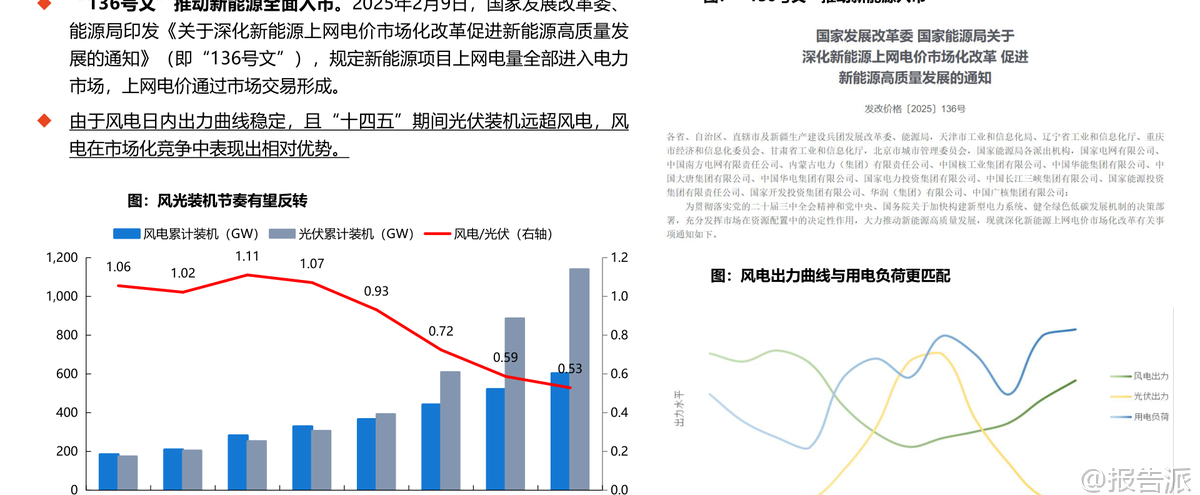

| 2026年风电行业有望迎来关键转折点。 国海证券最新发布的《风电行业2026年策略报告》指出,风电板块的周期性因素正在被削弱,行业正从“五年周期”束缚中走出,迈向量利双升的新阶段。 随着政策、市场与技术多重驱动,风电产业空间持续拓展,陆风与海风齐头并进,国内与全球市场共振,风能也正向绿色能源领域延伸,边界不断被打破。 回顾2025年,作为“十四五”收官之年,风电行业在年初仍受“五年抢装周期”压制,但随着“136号文”推动新能源全面入市,风电因出力曲线稳定,在电力现货市场中展现出相对优势。 多地机制电价竞价结果显示,风电电价普遍高于光伏,且下浮幅度控制在10%以内,有效保障了项目收益率。 这一政策红利叠加非电利用场景的加速落地,使得风电需求持续高增。 2025年1-11月,国内风电并网量达82.5GW,同比增长59%,全年陆风、海风装机预计分别达100GW和8GW,同比增幅高达32%和98%。 展望2026年,风电装机有望打破周期惯性,实现两位数增长。 前瞻指标显示,2025年1-11月风电核准量达132.9GW,招标量120.1GW,均处于历史高位。 更重要的是,“136号文”首批增量项目的并网时间窗口设定为2025年6月至2026年底,这将有效平滑抢装节奏,支撑2026年装机需求。 报告预测,2026年陆风装机有望达110GW(+10%),海风装机达10GW(+25%)。 海上风电成为最大亮点,呈现中欧政策共振之势。 国内方面,2025年海风用海政策调整落地,历史遗留项目重启,江苏第二批8GW竞配项目加速推进。 更值得关注的是,“深远海”开发全面启动,多个国管海域示范项目落地,截至2025年11月,已招标待建项目达25GW。 这一趋势直接带动高端装备需求升级:500kV海缆需求占比有望在2026年超过60%,导管架基础需求量预计将反超单桩,同比增长128%。 海外方面,欧洲海风迎来政策与经济性拐点,英国、丹麦等国重启补贴机制,2025年拍卖量创历史新高,达20.4GW,预计2026年初将密集落地,国内海风装备企业有望迎来订单与交付双高峰。 “非电利用”成为打开风电第二增长曲线的关键。 随着新能源制氢、制氨、制醇写入国家级政策,以及欧盟将航运碳排放纳入碳税体系,绿色燃料需求爆发。 目前国内已启动绿色甲醇项目超2800万吨,到2030年可消纳超100GW风电。 金风科技、明阳智能、运达股份等主机厂纷纷布局氢氨醇项目,预计2026年起相关盈利贡献将逐步显现。 主机厂盈利弹性进入释放期。 受益于“反内卷”政策,风机中标均价自2024年下半年起持续回升,2025年1-11月较2024年全年提升7.4%,大兆瓦机型涨幅更为显著。 截至2025年三季度末,头部厂商“高价订单”占比已达四成左右,2026年交付均价有望持续提升。 同时,主机厂出货量预计维持两位数增长,“两海”(海外市场、海上风电)占比提升带来规模效应,叠加原材料成本压力缓解,制造板块毛利率有望修复,盈利弹性全面释放。 零部件环节景气度延续。 2026年风机总需求预计超2万台,大型化趋势放缓使产业链走出“通缩”。 大兆瓦铸件、主轴等环节供给依然紧俏,产能利用率提升。 技术迭代带来新机遇:“集成式”传动链结构向中小功率机型渗透,TRB主轴承需求预计2026年同比增长123%;齿轮箱市场因双馈/半直驱路线确立,市场空间有望较“十四五”提升47%,南高齿控制权变动也为新进入者创造机会。 综上,国海证券维持风电行业“推荐”评级,重点关注四大投资主线:一是中欧海风共振下的装备出海,关注大金重工、东方电缆等;二是绿色能源催化下的非电利用,关注金风科技、明阳智能等;三是盈利弹性释放的主机厂,如金风科技、三一重能等;四是景气持续的零部件龙头,包括新强联、德力佳、金雷股份等。 尽管面临“十五五”规划不及预期、原材料波动等风险,但风电行业正站在打破周期、突破边界的全新起点。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2026-01-03-国海证券-国海证券-风电行业2026年策略报告:打破周期,突破边界 发布时间:2026年 出品方:国海证券 文档页数:50页

精品报告来源:报告派 |

推荐文章

2

2025年中国人幸福感研究报告

资讯

6人已阅读

3

2025年基于CXL方案的AI应用研究

资讯

7人已阅读

4

2025年药物政策发展维度报告

资讯

16人已阅读

5

2025年人形机器人产业发展报告

资讯

27人已阅读

6

2025年中国钢铁行业转型金融报告

资讯

19人已阅读

7

2025年中国社保体系改革前瞻报告

资讯

18人已阅读

8

2025年欧盟全球地位观察报告

资讯

24人已阅读

9

2025年混合云网络安全韧性白皮书

资讯

24人已阅读

10

2025年网页到应用转化路径研究报告

资讯

29人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1651人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1868人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1794人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1856人已阅读

6

光伏银浆产业链相对简单

技术工艺

1756人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1738人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1870人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1607人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1880人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21