报告派研读:2025-2026年光伏行业深度报告

摘要: 2025年,中国光伏行业在经历多年高速增长后进入结构性调整期,迎来“反内卷”的关键拐点。国内新增装机延续稳中有升态势,1–10月累计达252.87GW,同比增长39%,其中政策驱动下的抢装潮推动5月单月装机高达92.92GW, ...

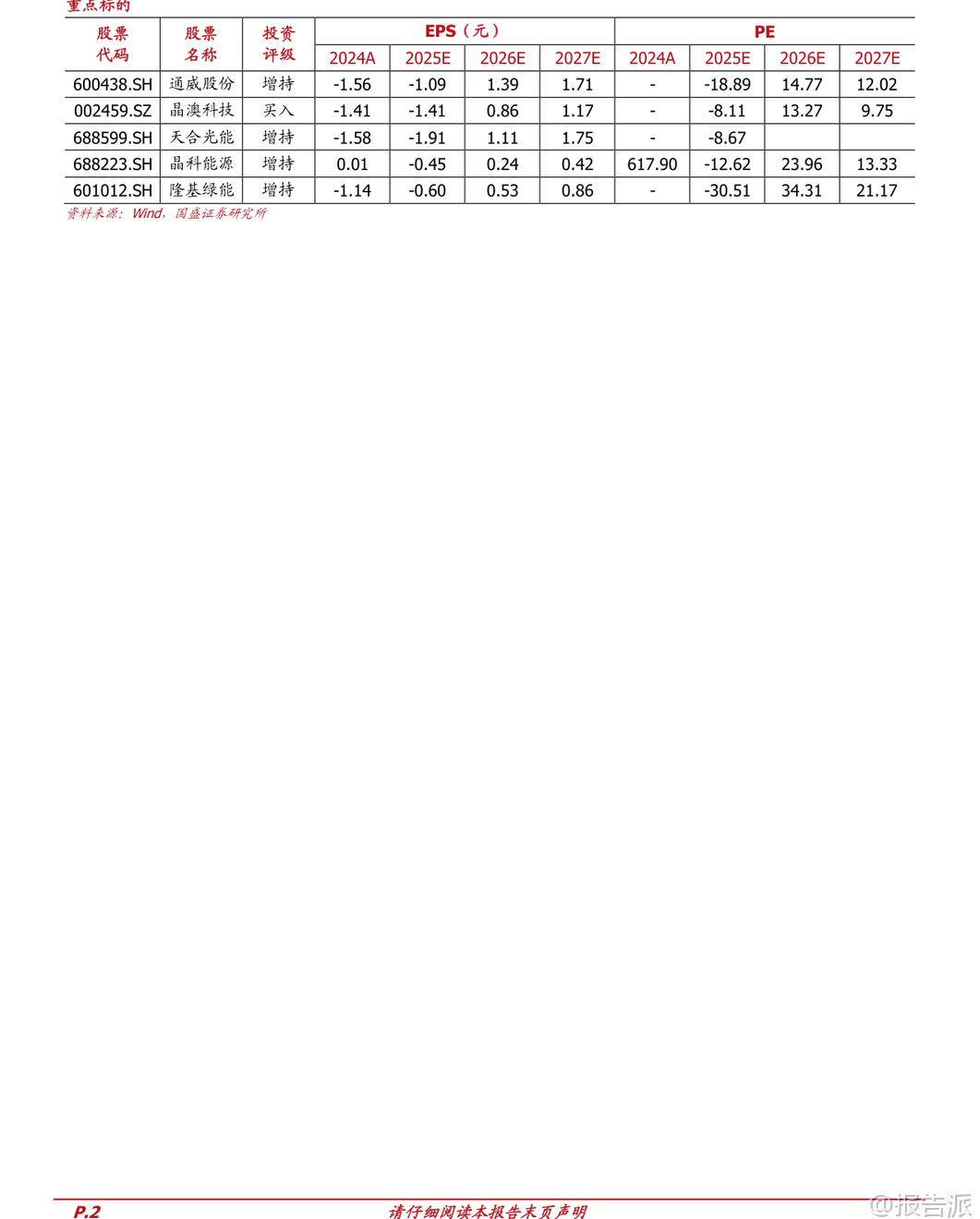

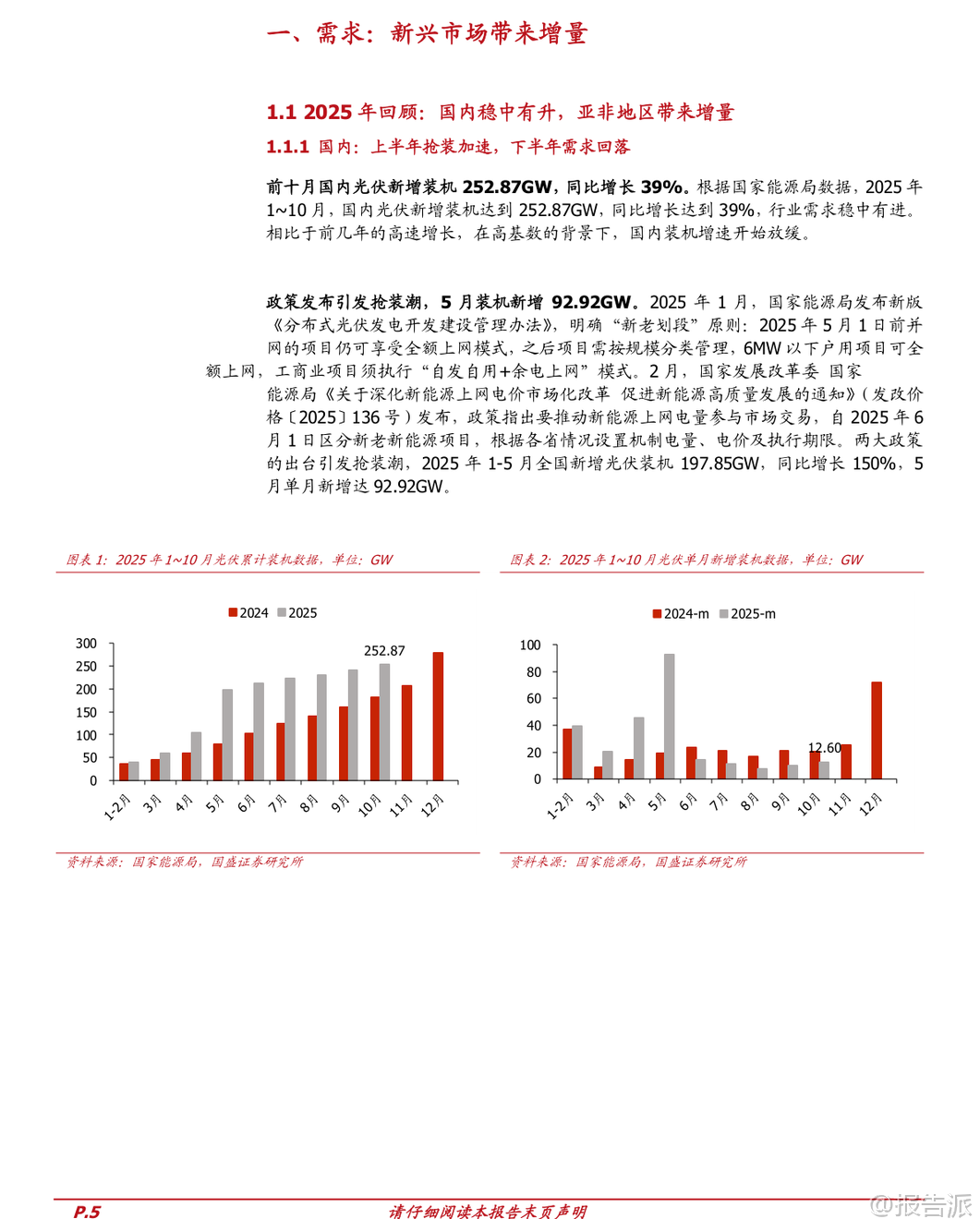

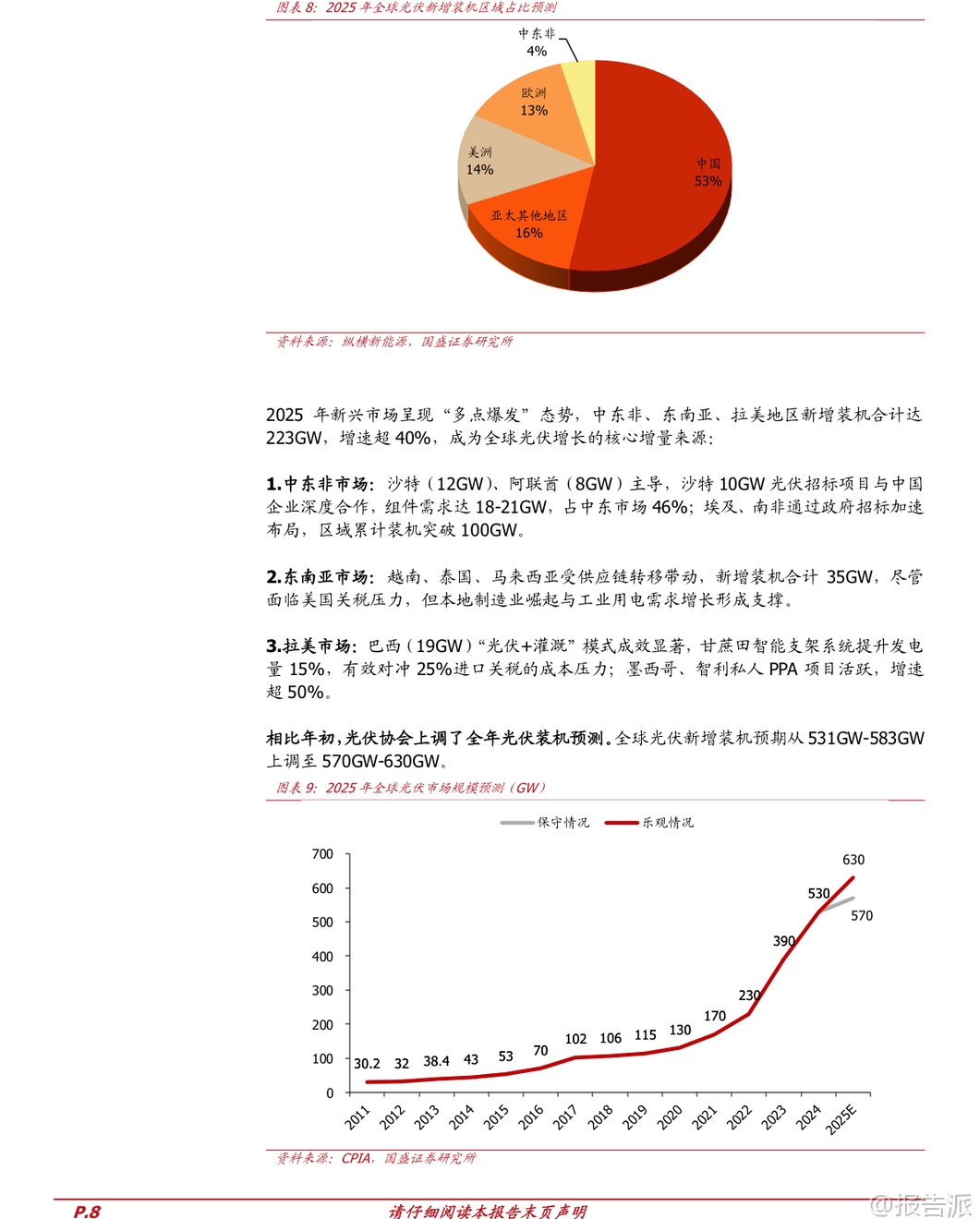

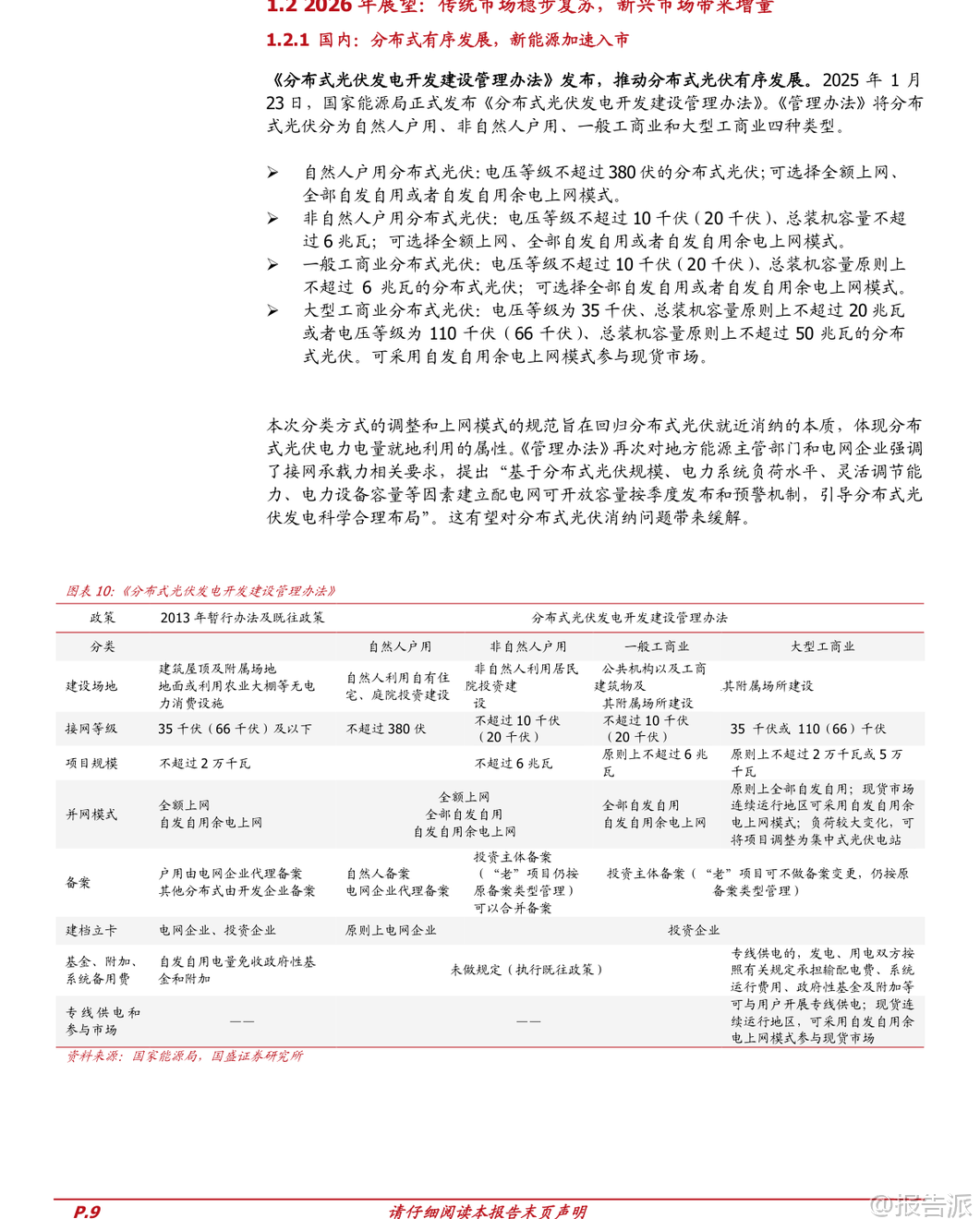

| 2025年,中国光伏行业在经历多年高速增长后进入结构性调整期,迎来“反内卷”的关键拐点。 国内新增装机延续稳中有升态势,1–10月累计达252.87GW,同比增长39%,其中政策驱动下的抢装潮推动5月单月装机高达92.92GW,创下历史峰值。 集中式与工商业分布式仍是主力,合计占比达86%。 基于强劲表现,中国光伏行业协会已将全年新增装机预期由215–255GW上调至270–300GW。 展望2026年,随着《分布式光伏发电开发建设管理办法》和“136号文”等政策落地,行业正从规模扩张转向效益优先,推动新能源上网电价全面市场化,构建以绿电价值、系统调节能力为核心的新发展模式。 海外市场呈现“成熟市场稳健、新兴市场爆发”的格局。 欧洲市场预计2025年出现近十年来首次萎缩,装机量同比下降约1.4%;美国受《大而美法案》(OBBBA)影响,补贴规则收紧,户用光伏补贴将于2025年底结束,大型项目补贴延至2027年,预计2026年装机将回落至约44GW。 相比之下,亚非拉地区成为全球增长的核心引擎——中东、非洲、东南亚、拉美等地凭借能源转型迫切性、融资支持及低贸易壁垒实现多点爆发。 2025年新兴市场新增装机合计达223GW,增速超40%。 印度上半年装机达18GW,同比增长31%;巴西“光伏+灌溉”模式提升发电效率,有效对冲关税压力;沙特、阿联酋主导中东市场,中国企业在当地深度参与10GW级大型招标项目。 全球光伏新增装机预期已上调至570–630GW,IEA预测到2030年全球可再生能源装机将翻番,其中近80%来自光伏。 供给侧迎来深度出清与技术迭代双重变革。 2025年中央到部委密集出台“反内卷”政策,遏制低价竞争,推动落后产能退出。 六部委联合行动,修订《价格法》禁止低于成本价销售,并大幅收紧多晶硅能耗标准。 根据最新征求意见稿,三氯氢硅法多晶硅综合能耗三级标准为6.4kgce/kg,远低于2024年行业平均7.4kgce/kg水平,加速高成本产能淘汰。 多晶硅价格自7月低点反弹近50%,预计2026年价格中枢将稳定在60–80元/kg,龙头企业盈利有望显著修复。 技术端持续突破,BC技术和钙钛矿成为新突破口。 BC电池凭借背面无遮挡设计,在高端分布式市场实现溢价;钙钛矿正式迈入GW级量产元年,去银化技术加速推进,降本增效空间巨大。 与此同时,中国企业加速全球化布局,在东南亚构建“规避壁垒+就近供应”的垂直一体化产能,利用当地与欧美市场的优惠协定维持出口通道;在中东则通过“项目+制造”模式深度绑定本地能源转型,形成全产业链出海新格局。 2024年以来,约30家中国光伏企业宣布海外建厂,覆盖硅料、硅片、电池、组件及辅材环节,沙特、阿联酋、埃及、阿曼、土耳其等地成为投资热点。 在此背景下,2026年光伏产业链存在三大投资机会:一是价格弹性机会,随着库存消化和供需改善,产业链价格有望集体复苏,推荐各环节具备成本优势的龙头,如通威股份、大全能源、协鑫科技、晶澳科技、天合光能、晶科能源、隆基绿能、TCL中环、双良节能、福莱特、福斯特等;二是新技术带来的估值提升机会,随着产业盈利修复,BC、HJT、TOPCon等高效电池技术以及聚氨酯封装、智能支架等创新方案有望加速渗透,关注聚和材料、帝科股份、爱旭股份、帝尔激光、迈为股份、东方日升等;三是钙钛矿产业化机遇,上游材料与设备厂商将率先受益,核心标的包括金晶科技、万润股份、捷佳伟创、帝尔激光、京山轻机、德龙激光、曼恩斯特等。 风险方面需警惕:国内分布式政策执行不及预期导致需求放缓;海外地缘政治与贸易壁垒升级影响出口;产业链上下游顺价不畅压制企业盈利能力。 总体来看,在需求结构性扩张、供给高质量出清、技术持续领先的三重驱动下,光伏行业正迈向以效率、绿电价值和系统适配能力为核心的新发展阶段。 2026年将是行业从“内卷出清”走向“价值回归”的关键一年,具备技术领先、成本控制和全球化布局能力的企业将脱颖而出,引领新一轮增长周期。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2026-01-04-国盛证券-国盛证券-电力设备行业策略:光伏,反内卷带来行业拐点,新技术引领突围 发布时间:2026年 报告出品方:国盛证券

精品报告来源:报告派 |

推荐文章

2

2025年中国人幸福感研究报告

资讯

19人已阅读

3

2025年基于CXL方案的AI应用研究

资讯

12人已阅读

4

2025年药物政策发展维度报告

资讯

20人已阅读

5

2025年人形机器人产业发展报告

资讯

32人已阅读

6

2025年中国钢铁行业转型金融报告

资讯

22人已阅读

7

2025年中国社保体系改革前瞻报告

资讯

20人已阅读

8

2025年欧盟全球地位观察报告

资讯

27人已阅读

9

2025年混合云网络安全韧性白皮书

资讯

25人已阅读

10

2025年网页到应用转化路径研究报告

资讯

29人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1651人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1870人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1795人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1857人已阅读

6

光伏银浆产业链相对简单

技术工艺

1757人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1741人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1871人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1607人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1881人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21